Das Klimarisikomanagement entwickelt sich zu einer treuhänderischen Pflicht. Im Jahr 2020 schloss der australische Pensionsfonds REST einen wegweisenden Vergleich mit seinem Mitglied Mark McVeigh, in dem er sich zu neuen Offenlegungsverfahren verpflichtete und anerkannte, dass der Klimawandel ein wesentliches finanzielles Risiko für seine Anlagen darstellt.

Doch Offenlegung allein reicht nicht mehr aus. Die Kunden achten darauf, was die Zahlen aussagen. Im „Overshoot“-Podcast beschrieb die Rentnerin Sue Owen, wie ihr britischer Pensionsfonds bei einer Erwärmung um 4 °C lediglich einen Renditeverlust von 1 % über einen Zeitraum von 40 Jahren prognostizierte – eine Zahl, die der Ökonom Steve Keen bei mehreren britischen und australischen Fonds wiederholt feststellte. Der „Overshoot“-Podcast richtet sich an die breite Öffentlichkeit, nicht an den Finanzsektor. Die Tatsache, dass die Methodik zur Bewertung von Klimarisiken nun auch für ein Mainstream-Publikum zum Thema wird, signalisiert, dass das Thema über Fachzeitschriften und branchenspezifische Presse hinausgetreten ist. Wir werten dies als Hinweis darauf, dass weitere Klagen bevorstehen.

Im Oktober 2025 reichten vier kanadische Rentner Klage gegen den Canada Pension Plan Investment Board (CPPIB) wegen dessen Berichterstattung zu Klimarisiken ein. In dieser Berichterstattung wurden die Portfolioverluste unter einem „Hot-House-World“-Szenario unter Verwendung eines gängigen Value-at-Risk-Modells auf lediglich 4 % über einen Zeitraum von 75 Jahren geschätzt. Die Norges Bank, AkademikerPension und AXA haben alle darauf hingewiesen, dass dasselbe Modell unplausibel niedrige Schätzungen liefert, da es systemische Risiken und Kipppunkte außer Acht lässt. Der Fall ist weltweit der erste, in dem die Wahl von Szenariomodellen Dritter durch ein Finanzinstitut angefochten wird.

Die jüngste Klage „Kvek gegen Cushman & Wakefield“ vor einem US-Bundesgericht geht noch einen Schritt weiter und definiert das Klimarisikomanagement als zwingende treuhänderische Pflicht im Sinne des ERISA.

Unabhängig davon, wie diese Fälle rechtlich ausgehen, gilt der zugrunde liegende Punkt für jede Institution, die Klimarisikozahlen erstellt: Das von Ihnen gewählte Modell bestimmt das Ergebnis, und irgendwann wird vielleicht jemand fragen, warum Sie sich dafür entschieden haben. Welcher Ansatz für welchen Zweck? In einem kürzlich abgehaltenen Webinar haben wir die drei Modellierungsansätze vorgestellt, die Finanzinstituten zur Verfügung stehen, und erläutert, was jeder einzelne davon aussagen kann und was nicht. Dieser Artikel fasst die wichtigsten Erkenntnisse zusammen.

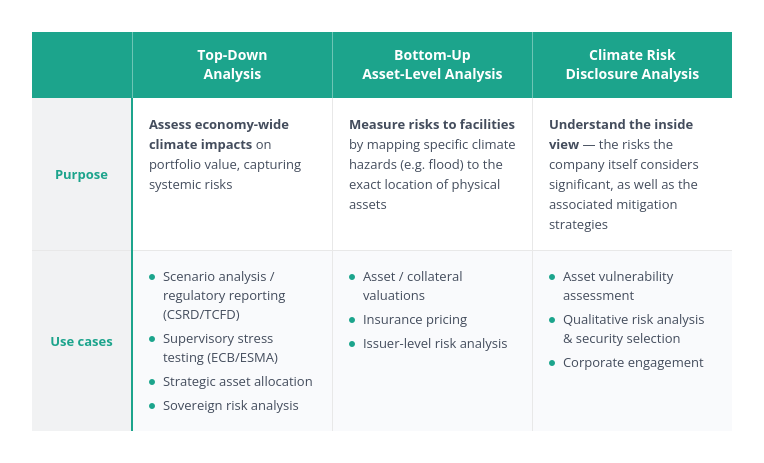

Drei Ansätze, drei unterschiedliche Fragen

Bei der Einschätzung physischer klimabedingter finanzieller Risiken stehen drei Ansätze zur Verfügung:

- Top-down-Makroökonomische Analyse

- Bottom-up-Analyse auf der Grundlage physischer Vermögenswerte

- Analyse der Offenlegung von Klimarisiken

Die drei Ansätze basieren auf völlig unterschiedlichen Modellen und dienen unterschiedlichen Zwecken.

Top-down-Analyse

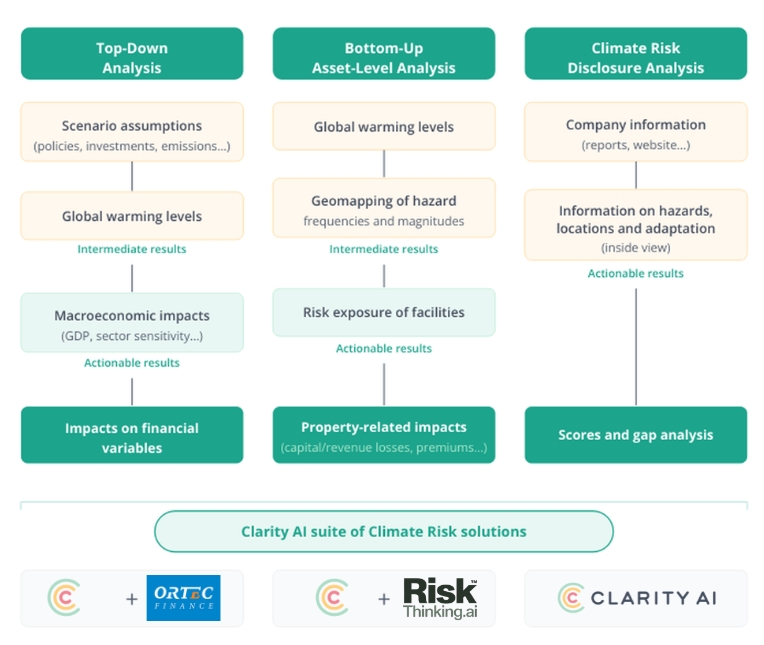

Die Top-down-Analyse untersucht, wie sich die gesamtwirtschaftliche Entwicklung unter verschiedenen Klimawandel- und Politikszenarien auf ein Portfolio auswirkt. Sie ist für die aufsichtsrechtliche Berichterstattung, Stresstests der Aufsichtsbehörden und die strategische Vermögensallokation konzipiert. Ihre größte Stärke liegt in der Abdeckung, und zwar in zweierlei Hinsicht. Sie erfordert weniger Daten auf Unternehmensebene, wodurch es möglich wird, mehr Emittenten innerhalb eines Portfolios zu bewerten. Außerdem deckt sie ein breiteres Spektrum an Risiken ab als andere Ansätze: systemische Effekte auf Stadt- und Länderebene, klimatische Kipppunkte und manchmal auch die Art und Weise, wie Märkte zukünftige Risiken einpreisen.

Da dieser Top-down-Ansatz all diese Kanäle einbezieht, führt er in der Regel zu höheren Auswirkungswerten als Methoden auf Ebene der einzelnen Vermögenswerte, die den Warnungen von Klimawissenschaftlern und der Zivilgesellschaft besser entsprechen. Und wie der Fall CPPIB zeigt, können gemeldete Verluste, die unglaubwürdig niedrig erscheinen, selbst zu einer rechtlichen Haftung werden.

Bei Clarity AI führen wir in Zusammenarbeit mit Ortec Finance, dessen makroökonomisches Modell auf dem E3ME von Cambridge Econometrics basiert, eine Top-down-Klimaszenarioanalyse für 50.000 börsennotierte Unternehmen und 99 % des ACWI-Index durch. Das Modell geht von realen Messwerten (Emissionen, beobachtete Erwärmung, Energiemix, Verbrauch, politische Trends usw.) aus und projiziert diese in drei Szenarien: Netto-Null, Netto-Null-Finanzkrise und starke Erwärmung. Physikalische und wirtschaftliche Prognosen generieren für jedes Szenario Emissionszeitreihen, die in Temperaturpfade umgewandelt werden. Diese Pfade fließen in die Modelle für akute und chronische Risiken ein.

-

Akute Risiken: Temperaturverläufe bestimmen die Prognosen zur Häufigkeit und Schwere extremer Wetterereignisse nach Regionen. Für die 2.000 größten Städte der Welt werden direkte Verluste geschätzt, wobei historische Daten zu Verlusten und Schäden mit Urbanisierungstrends kombiniert und um die Anfälligkeit sowie die Wiederaufbaukapazität des jeweiligen Standorts bereinigt werden.

-

Chronische Risiken: modelliert als BIP- und Inflationsschocks. BIP-Schocks spiegeln Rückgänge der Arbeits-, Industrie- und Agrarproduktivität wider, wobei peer-reviewte Schadensfunktionen verwendet werden. Inflationsschocks resultieren aus sinkenden Agrarerträgen und steigenden Lebensmittelpreisen, gewichtet nach dem Anteil der Lebensmittelausgaben am gesamten Haushaltskonsum des jeweiligen Landes und der Zusammensetzung dieses Konsums. Klimakipppunkte fließen im Szenario „Starke Erwärmung“ in die Berechnung ein.

Akute und chronische Auswirkungen werden anhand unternehmensspezifischer Daten (Branche und Energiemix, geografische Umsatzverteilung, Anlageklasse, Positionsgröße) auf einzelne Unternehmen abgebildet und auf Portfolioebene aggregiert. Jedes Szenario beinhaltet zudem Annahmen darüber, wie die Finanzmärkte diese zukünftigen Risiken einpreisen.

Die Ergebnisse werden als prozentualer Beitrag zur Gesamtrendite über einen Zeitraum von 5, 10, 20 und 40 Jahren angegeben, den die Kunden auf ihre eigenen Renditeprognosen anwenden.

Im Mittelpunkt dieses Artikels stehen physische Risiken, doch die Schätzungen der Übergangsrisiken basieren auf demselben makroökonomischen Modell, wodurch die physischen und die Übergangsfaktoren konsistent bleiben und Wechselwirkungen zwischen ihnen möglich sind.

Bottom-up-Analyse auf Ebene der einzelnen Vermögenswerte

Die Bottom-up-Analyse untersucht, welche konkreten Gefahren sich auf bestimmte Anlagen auswirken. Sie dient der Risikoprüfung, der Bewertung von Sicherheiten und der Zusammenarbeit mit Unternehmen, und der Druck seitens der Aufsichtsbehörden verstärkt die Nachfrage: So erwartet die Bank of England beispielsweise mittlerweile von den Banken, dass sie Risiken auf Objektebene in ihre Klimabewertungen einbeziehen. Unsere kürzlich geschlossene Partnerschaft mit Riskthinking AI umfasst drei Millionen Vermögenswerte bei 15.000 Unternehmen, einschließlich präziser Geolokalisierung und Schadensquoten für verschiedene Gefahren und Szenarien. Vermögensverwalter nutzen diese Daten, um Heatmaps für Konzentrationsrisiken zu erstellen, nach wesentlichen Vermögenswerten wie kritischen Produktions- oder Logistikzentren zu filtern und Bewertungen oder Kreditmodelle unter Verwendung von prognostizierten Reparaturkosten und Anpassungsinvestitionen anzupassen. Die Einschränkung besteht darin, dass direkte Schadensmessungen dieser Art keine sekundären Effekte wie Unterbrechungen der Lieferkette oder makroökonomische Ausstrahlungseffekte erfassen.

Analyse der Offenlegung von Klimarisiken

Bei der Offenlegungsanalyse geht es darum, was das Unternehmen selbst als wesentlich erachtet. Seit die TCFD im Jahr 2017 physische Risiken in die gängige Berichterstattung eingeführt hat und die Rahmenwerke von IFRS, ESRS und der kalifornischen Umweltbehörde CARB nun auf dieser Grundlage aufbauen, legen immer mehr Unternehmen die Ergebnisse ihrer Szenarioanalysen sowie ihre geplanten Anpassungsmaßnahmen offen. Wir haben festgestellt, dass etwa 50 % der Large-Cap-Unternehmen mit kritischer Infrastruktur genügend Details bereitstellen, um Risiken bestimmten Gefahren und Standorten zuzuordnen. Die Daten liegen selten in einer übersichtlichen Tabelle vor; sie sind über Berichte verstreut, weshalb große Sprachmodelle hier nützlich werden. Der Insider-Blick liefert Kontext, den die beiden anderen Methoden nicht erfassen können: die eigene Einschätzung des Managements darüber, was wesentlich ist, die erwarteten finanziellen Übertragungskanäle (Umsatz, OpEx, CapEx) und die geplanten Anpassungsmaßnahmen. Der Nachteil ist die Vergleichbarkeit, da die Auswahl der Szenarien und die Berichtsformate unternehmensübergreifend nicht standardisiert sind.

Wenn die Ansichten auseinandergehen

Wir haben kürzlich das Chemieunternehmen DSM Firmenich anhand zweier dieser Ansätze analysiert. Wir haben eine Offenlegungsanalyse seines Berichts durchgeführt und den Bottom-up-Ansatz unter denselben Szenarioannahmen (starke Erwärmung, mittelfristig bis 2030) angewendet. Die beiden Ergebnisse wiesen Unterschiede auf.

Das Bottom-up-Modell identifizierte Flusshochwasser an einem Standort in Südkorea, der direkt an einem Fluss liegt, als das größte kurzfristige physische Risiko. Die eigenen Angaben von DSM Firmenich weisen jedoch in eine andere Richtung: extreme Hitze und Dürre an Produktionsstandorten in den USA, Frankreich, den Niederlanden, China und der Schweiz. Der Bericht ordnet diese Risiken den finanziellen Übertragungskanälen (Umsatz und Betriebsausgaben) zu und nennt für jeden davon konkrete Anpassungsmaßnahmen (z. B. Wasserrecycling). Korea taucht in der Offenlegung wesentlicher Risiken des Unternehmens nicht auf.

Es wäre verfrüht zu sagen, dass der eine Recht und der andere Unrecht hat, aber die Meinungsverschiedenheit an sich ist schon eine Information. Für einen Portfoliomanager, der sich mit verantwortungsvoller Unternehmensführung befasst, verleiht dies dem Dialog eine konkrete Dimension: „Ihre Berichte weisen auf Hitze und Dürre an Standorten in fünf Ländern hin, unser Modell signalisiert Überschwemmungen im Werk in Korea. Wie sehen Sie das, und wie sieht dort der Anpassungsplan aus?“ Das ist ein gezielteres Gespräch als die allgemeinen Diskussionen, mit denen sich die meisten Dialoge begnügen.

Welchen Ansatz soll man wählen?

Die praktische Frage für jede Institution, die Klimarisikodaten erstellt, lautet: Welcher Ansatz soll verwendet werden? Die ehrliche Antwort hängt von der jeweiligen Entscheidung ab. Für eine eng gefasste technische Fragestellung kann ein Ansatz ausreichen: ein Top-down-Ansatz für die aufsichtsrechtliche Berichterstattung, Stresstests der Aufsichtsbehörden und die strategische Vermögensallokation; ein Bottom-up-Ansatz für das Underwriting, die Bewertung von Sicherheiten sowie Investitionsentscheidungen im Immobilien- oder Infrastrukturbereich; und eine Analyse der Offenlegung, um die Sichtweise des Managements zu verstehen und als Grundlage für den Dialog zu dienen.

Doch weitreichende Entscheidungen legen die Messlatte höher. Bei der wesentlichen Kapitalallokation, bei der aktiven Unternehmensführung und in allen Fällen, in denen Fehler rechtliche oder rufschädigende Folgen haben können, reicht ein einziger Ansatz möglicherweise nicht mehr aus. Jede Methode hat bekannte Schwachstellen. Der Top-down-Ansatz verliert auf Unternehmensebene an Detailgenauigkeit. Bottom-up-Ansätze übersehen Wertschöpfungsketteneffekte, systemische Auswirkungen und Wendepunkte. Die Analyse von Offenlegungen hängt davon ab, was das Unternehmen veröffentlicht hat. Die Anwendung mehrerer Ansätze deckt ein umfassenderes Bild ab, und auch die Punkte, an denen sie voneinander abweichen, können eine Untersuchung wert sein. Der Fall DSM Firmenich zeigte, warum: Jede Methode lieferte für sich genommen eine schlüssige Antwort, doch gerade in den Diskrepanzen zwischen ihnen lag der Ansatzpunkt für ein sinnvolles Risikomanagement.

Dies ist ein praktisches Beispiel für eine 360°-Sichtweise, die sich zunehmend als der vernünftigste Ansatz erweisen könnte.

Rentner verklagen derzeit Fondsmanager wegen der Wahl eines einzigen Risikomodells, und die Aufsichtsbehörden beginnen zu hinterfragen, wie die Zahlen zustande gekommen sind und ob der Ersteller Alternativen in Betracht gezogen hat. Eine Institution, die mehrere Ansätze anwendet, versteht, wo diese übereinstimmen und wo sie voneinander abweichen, und ihre Argumentation darlegen kann, befindet sich in einer stärkeren Position – ganz gleich, ob es sich bei der Zielgruppe um eine Aufsichtsbehörde, einen Kunden oder ein Gericht handelt.

Sehen Sie sich das vollständige Webinar auf Abruf mit Jean-Charles Prabonneau (Clarity AI), Nico Fettes (Clarity AI) und Jessica Zarzycki (Nuveen) an.

Informationen zum Autor