Η διαχείριση των κλιματικών κινδύνων εξελίσσεται σε καθήκον εμπιστοσύνης. Το 2020, το αυστραλιανό συνταξιοδοτικό ταμείο REST κατέληξε σε συμβιβασμό σε μια υπόθεση-ορόσημο με το μέλος του Mark McVeigh, δεσμευόμενο να εφαρμόσει νέες διαδικασίες γνωστοποίησης και αναγνωρίζοντας ότι η κλιματική αλλαγή αποτελεί ουσιαστικό χρηματοοικονομικό κίνδυνο για τις επενδύσεις του.

Όμως, η απλή γνωστοποίηση δεν αρκεί πλέον. Οι πελάτες δίνουν προσοχή σε αυτό που δείχνουν οι αριθμοί. Στο podcast«Overshoot», η συνταξιούχος Sue Owen περιέγραψε πώς το συνταξιοδοτικό ταμείο της στο Ηνωμένο Βασίλειο προέβλεπε πτώση μόλις 1% στις αποδόσεις σε διάστημα 40 ετών, υπό σενάριο αύξησης της θερμοκρασίας κατά 4 °C, ένα ποσοστό που ο οικονομολόγος Steve Keen διαπίστωσε ότι επαναλαμβάνεται σε πολλά ταμεία του Ηνωμένου Βασιλείου και της Αυστραλίας. Το podcast Overshoot απευθύνεται στο ευρύ κοινό και όχι στον χρηματοπιστωτικό τομέα. Το γεγονός ότι η μεθοδολογία των κλιματικών κινδύνων γίνεται θέμα συζήτησης για το ευρύ κοινό σηματοδοτεί ότι το ζήτημα έχει ξεπεράσει τα όρια των τεχνικών περιοδικών και του ειδικού Τύπου του κλάδου. Το ερμηνεύουμε ως ένδειξη ότι θα ακολουθήσουν περισσότερες αγωγές.

Τον Οκτώβριο του 2025, τέσσερις Καναδοί συνταξιούχοι άσκησαν αγωγή κατά του Canada Pension Plan Investment Board (CPPIB) σχετικά με την υποβολή εκθέσεων για τους κλιματικούς κινδύνους, οι οποίες υπολόγιζαν απώλειες χαρτοφυλακίου μόλις 4% σε διάστημα 75 ετών, στο πλαίσιο ενός σεναρίου «θερμοκηπίου», χρησιμοποιώντας ένα ευρέως διαδεδομένο μοντέλο αξίας σε κίνδυνο (value-at-risk). Η Norges Bank, η AkademikerPension και η AXA έχουν όλες επισημάνει ότι το ίδιο μοντέλο παράγει απίθανες χαμηλές εκτιμήσεις, επειδή αγνοεί τον συστημικό κίνδυνο και τα σημεία καμπής. Η υπόθεση είναι η πρώτη στον κόσμο που αμφισβητεί την επιλογή μοντέλων σεναρίων τρίτων από ένα χρηματοπιστωτικό ίδρυμα.

Η πρόσφατη αγωγή στην υπόθεση Kvek κατά Cushman & Wakefield ενώπιον ομοσπονδιακού δικαστηρίου των ΗΠΑ προχωράει ακόμη πιο μακριά, χαρακτηρίζοντας τη διαχείριση των κλιματικών κινδύνων ως υποχρεωτικό καθήκον εμπιστοσύνης βάσει του νόμου ERISA.

Ανεξάρτητα από την έκβαση αυτών των υποθέσεων, το βασικό συμπέρασμα ισχύει για κάθε φορέα που παράγει στοιχεία σχετικά με τους κλιματικούς κινδύνους: το μοντέλο που επιλέγετε καθορίζει το αποτέλεσμα που λαμβάνετε, και κάποιος ενδέχεται τελικά να ρωτήσει γιατί το επιλέξατε. Ποια προσέγγιση για ποιο σκοπό; Σε ένα πρόσφατο διαδικτυακό σεμινάριο, εξετάσαμε τις τρεις διαθέσιμες προσεγγίσεις μοντελοποίησης για τα χρηματοπιστωτικά ιδρύματα και τι μπορεί και τι δεν μπορεί να σας δείξει η καθεμία. Το παρόν άρθρο συνοψίζει τα βασικά συμπεράσματα.

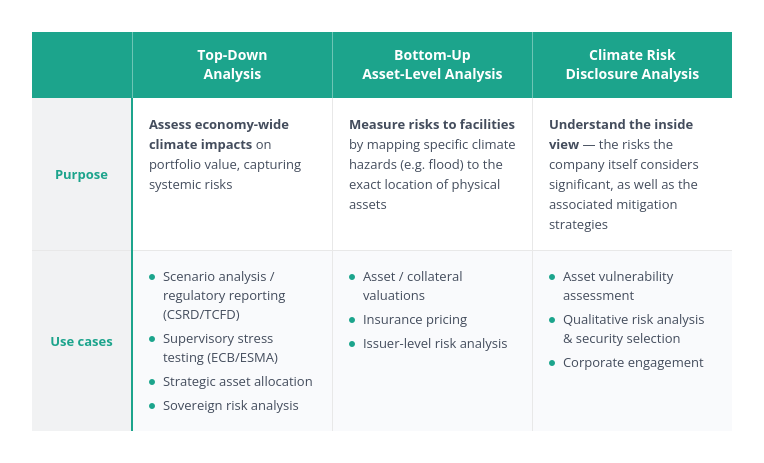

Τρεις προσεγγίσεις, τρία διαφορετικά ερωτήματα

Υπάρχουν τρεις μέθοδοι για την εκτίμηση των οικονομικών κινδύνων που συνδέονται με το φυσικό κλίμα:

- Μακροοικονομική ανάλυση από την κορυφή προς τη βάση

- Ανάλυση από τη βάση προς την κορυφή με βάση τα υλικά περιουσιακά στοιχεία

- Ανάλυση γνωστοποίησης κλιματικών κινδύνων

Οι τρεις αυτές προσεγγίσεις χρησιμοποιούν ριζικά διαφορετικά μοντέλα και εξυπηρετούν διαφορετικούς σκοπούς.

Ανάλυση από πάνω προς τα κάτω

Η ανάλυση «από πάνω προς τα κάτω» εξετάζει πώς επηρεάζει η μακροοικονομία ένα χαρτοφυλάκιο υπό διαφορετικά σενάρια κλιματικής αλλαγής και πολιτικής. Έχει σχεδιαστεί για ρυθμιστική αναφορά, εποπτικές δοκιμές αντοχής και στρατηγική κατανομή περιουσιακών στοιχείων. Το κύριο πλεονέκτημά της είναι η κάλυψη, με δύο έννοιες. Απαιτεί λιγότερα δεδομένα σε επίπεδο εταιρείας, γεγονός που καθιστά δυνατή την αξιολόγηση περισσότερων εκδοτών σε ένα χαρτοφυλάκιο. Καλύπτει επίσης ένα ευρύτερο φάσμα κινδύνων σε σύγκριση με άλλες προσεγγίσεις: συστημικές επιπτώσεις σε επίπεδο πόλεων και χωρών, κλιματικά σημεία καμπής και, ενίοτε, τον τρόπο με τον οποίο οι αγορές αποτιμούν τους μελλοντικούς κινδύνους.

Επειδή ενσωματώνει όλα αυτά τα κανάλια, η προσέγγιση «από πάνω προς τα κάτω» συνήθως αποδίδει υψηλότερες τιμές επιπτώσεων σε σύγκριση με τις μεθόδους που βασίζονται στα μεμονωμένα περιουσιακά στοιχεία, οι οποίες συνάδουν περισσότερο με τις προειδοποιήσεις των κλιματολόγων και της κοινωνίας των πολιτών. Και όπως δείχνει η περίπτωση του CPPIB, οι αναφερόμενες ζημίες που φαίνονται απίστευτα χαμηλές μπορούν να αποτελέσουν από μόνες τους νομική ευθύνη.

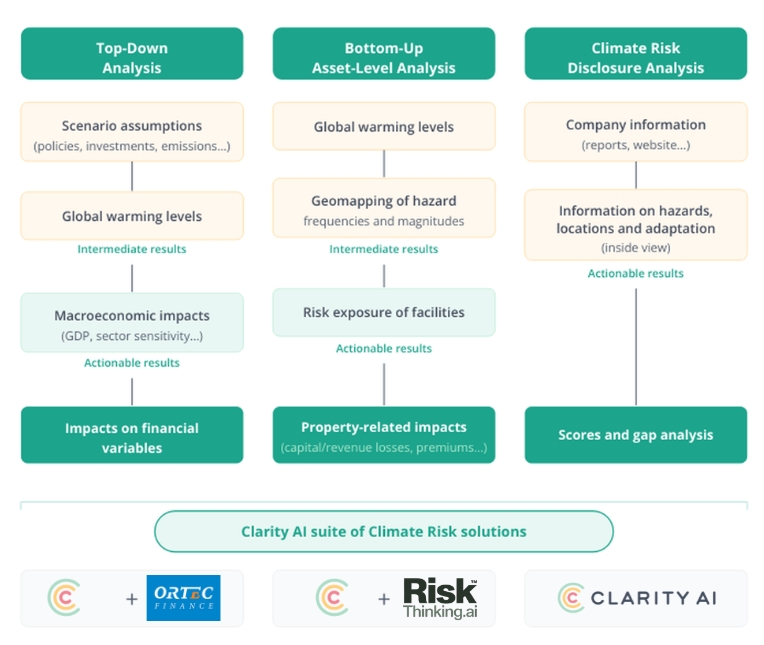

Στην Clarity AI, παρέχουμε ανάλυση κλιματικών σεναρίων με προσέγγιση «από πάνω προς τα κάτω» για 50.000 εισηγμένες εταιρείες και το 99% του δείκτη ACWI, σε συνεργασία με την Ortec Finance, το μακροοικονομικό μοντέλο της οποίας βασίζεται στο E3ME της Cambridge Econometrics. Το μοντέλο ξεκινά από μετρήσεις του πραγματικού κόσμου (εκπομπές, παρατηρούμενη αύξηση της θερμοκρασίας, ενεργειακό μείγμα, κατανάλωση, τάσεις πολιτικής κ.λπ.) και τις προβάλλει σε τρία σενάρια: Net Zero, Net Zero Financial Crisis και High Warming. Οι φυσικές και οικονομικές προβολές δημιουργούν χρονοσειρές εκπομπών για κάθε σενάριο, οι οποίες μετατρέπονται σε διαδρομές θερμοκρασίας. Αυτές οι διαδρομές τροφοδοτούν τα μοντέλα οξέων και χρόνιων κινδύνων.

-

Άμεσοι κίνδυνοι: οι διαδρομές θερμοκρασίας καθορίζουν τις προβλέψεις για τη συχνότητα και τη σοβαρότητα των ακραίων καιρικών φαινομένων ανά περιοχή. Οι άμεσες απώλειες εκτιμώνται για τις 2.000 μεγαλύτερες πόλεις του κόσμου, συνδυάζοντας ιστορικά δεδομένα για απώλειες και ζημιές με τις τάσεις αστικοποίησης και προσαρμόζοντάς τα ανάλογα με την ευπάθεια και την ικανότητα κάθε περιοχής να ανασυγκροτηθεί.

-

Μακροπρόθεσμοι κίνδυνοι: μοντελοποιούνται ως διαταραχές του ΑΕΠ και του πληθωρισμού. Οι διαταραχές του ΑΕΠ αντανακλούν τη μείωση της παραγωγικότητας στην εργασία, τη βιομηχανία και τη γεωργία, με τη χρήση συναρτήσεων ζημίας που έχουν αξιολογηθεί από ομότιμους. Οι διαταραχές του πληθωρισμού προέρχονται από τη μείωση των γεωργικών αποδόσεων και την αύξηση των τιμών των τροφίμων, σταθμισμένες με βάση το μερίδιο της κατανάλωσης των νοικοκυριών κάθε χώρας που δαπανάται για τρόφιμα και τη σύνθεση αυτής της κατανάλωσης. Τα κλιματικά σημεία καμπής περιλαμβάνονται στον υπολογισμό στο σενάριο «Υψηλής Θέρμανσης».

Οι οξείες και οι μακροπρόθεσμες επιπτώσεις αποτυπώνονται σε επίπεδο μεμονωμένων εταιρειών με βάση εταιρικά δεδομένα (κλάδος και ενεργειακό μείγμα, γεωγραφική κατανομή εσόδων, κατηγορία περιουσιακών στοιχείων, μέγεθος θέσης) και συγκεντρώνονται σε επίπεδο χαρτοφυλακίου. Κάθε σενάριο ενσωματώνει επίσης υποθέσεις σχετικά με τον τρόπο με τον οποίο οι χρηματοπιστωτικές αγορές αποτιμούν αυτούς τους μελλοντικούς κινδύνους.

Τα αποτελέσματα εκφράζονται ως ποσοστιαίες επιπτώσεις στις συνολικές αποδόσεις για χρονικά διαστήματα 5, 10, 20 και 40 ετών, τα οποία οι πελάτες εφαρμόζουν στις δικές τους προβλέψεις αποδόσεων.

Το παρόν άρθρο επικεντρώνεται στους φυσικούς κινδύνους, ωστόσο οι εκτιμήσεις για τους κινδύνους μετάβασης βασίζονται στο ίδιο μακροοικονομικό μοντέλο, διατηρώντας τη συνέπεια μεταξύ των φυσικών και των μεταβατικών παραγόντων και επιτρέποντας την αλληλεπίδρασή τους.

Ανάλυση από τη βάση προς την κορυφή σε επίπεδο περιουσιακών στοιχείων

Η ανάλυση «από κάτω προς τα πάνω» εξετάζει πώς συγκεκριμένοι κίνδυνοι επηρεάζουν συγκεκριμένες εγκαταστάσεις. Έχει σχεδιαστεί για σκοπούς ασφάλισης κινδύνων, αποτίμησης εξασφαλίσεων και εταιρικής δέσμευσης, ενώ η πίεση από τις εποπτικές αρχές ενισχύει τη ζήτηση: η Τράπεζα της Αγγλίας, για παράδειγμα, απαιτεί πλέον από τις τράπεζες να ενσωματώνουν τους κινδύνους σε επίπεδο ακινήτων στις κλιματικές τους αξιολογήσεις. Η πρόσφατη συνεργασία μας με την Riskthinking AI καλύπτει τρία εκατομμύρια περιουσιακά στοιχεία σε 15.000 εταιρείες, με ακριβή γεωγραφική τοποθεσία και δείκτες ζημιών για κάθε είδους κίνδυνο και σενάριο. Οι διαχειριστές περιουσιακών στοιχείων χρησιμοποιούν αυτά τα δεδομένα για να δημιουργήσουν χάρτες θερμότητας του κινδύνου συγκέντρωσης, να φιλτράρουν σημαντικά περιουσιακά στοιχεία, όπως κρίσιμους κόμβους παραγωγής ή logistics, και να προσαρμόσουν τις αποτιμήσεις ή τα πιστωτικά μοντέλα χρησιμοποιώντας προβλεπόμενα κόστη επισκευών και κεφαλαιουχικές δαπάνες προσαρμογής. Ο περιορισμός είναι ότι οι άμεσες μετρήσεις ζημιών αυτού του είδους δεν καταγράφουν δευτερεύουσες επιπτώσεις, όπως διαταραχές στην εφοδιαστική αλυσίδα ή μακροοικονομικές επιπτώσεις.

Ανάλυση γνωστοποίησης κλιματικών κινδύνων

Η ανάλυση γνωστοποιήσεων εξετάζει τι θεωρεί η ίδια η εταιρεία ως ουσιώδες. Από τότε που η TCFD εισήγαγε τον φυσικό κίνδυνο στην κύρια ροή αναφορών το 2017, και με τα καθεστώτα των ΔΠΧΑ, του ESRS και του CARB της Καλιφόρνιας να βασίζονται πλέον σε αυτή τη βάση, όλο και περισσότερες εταιρείες δημοσιοποιούν τα αποτελέσματα της ανάλυσης σεναρίων και τα προγραμματισμένα μέτρα προσαρμογής τους. Υπολογίσαμε ότι περίπου το 50% των εταιρειών μεγάλης κεφαλαιοποίησης με κρίσιμες υποδομές παρέχουν αρκετές λεπτομέρειες ώστε να αντιστοιχίσουν τους κινδύνους σε συγκεκριμένες απειλές και τοποθεσίες. Τα δεδομένα σπάνια παρουσιάζονται σε έναν καθαρό πίνακα· είναι διάσπαρτα σε διάφορες εκθέσεις, και εδώ είναι που τα μεγάλα γλωσσικά μοντέλα καθίστανται χρήσιμα. Η εσωτερική άποψη προσθέτει ένα πλαίσιο που οι άλλες δύο μέθοδοι δεν μπορούν να προσφέρουν: την κρίση της ίδιας της διοίκησης σχετικά με το τι είναι ουσιώδες, τους χρηματοοικονομικούς διαύλους μετάδοσης που αναμένουν (έσοδα, λειτουργικά έξοδα, κεφαλαιουχικές δαπάνες) και τα μέτρα προσαρμογής που έχουν προγραμματίσει. Το μειονέκτημα είναι η συγκρισιμότητα, καθώς οι επιλογές σεναρίων και οι μορφές αναφοράς παραμένουν μη τυποποιημένες μεταξύ των εταιρειών.

Όταν οι απόψεις διαφέρουν

Πρόσφατα αναλύσαμε την DSM Firmenich, μια εταιρεία χημικών προϊόντων, χρησιμοποιώντας δύο από αυτές τις μεθόδους. Πραγματοποιήσαμε ανάλυση των δημοσιοποιημένων στοιχείων της έκθεσής της, καθώς και ανάλυση με την «από κάτω προς τα πάνω» μέθοδο, με βάση τις ίδιες υποθέσεις σεναρίου (υψηλή αύξηση της θερμοκρασίας, μεσοπρόθεσμο ορίζοντα έως το 2030). Τα δύο αποτελέσματα παρουσίασαν διαφορές.

Το μοντέλο «από κάτω προς τα πάνω» επισήμανε τις πλημμύρες από ποτάμια σε μια εγκατάσταση που βρίσκεται δίπλα σε ποτάμι στη Νότια Κορέα ως τον κύριο βραχυπρόθεσμο φυσικό κίνδυνο. Ωστόσο, οι δικές της γνωστοποιήσεις της DSM Firmenich δείχνουν αλλού: ακραία ζέστη και ξηρασία σε εργοστάσια στις ΗΠΑ, τη Γαλλία, τις Κάτω Χώρες, την Κίνα και την Ελβετία. Η έκθεση αντιστοιχίζει αυτούς τους κινδύνους με χρηματοοικονομικούς διαύλους μετάδοσης (έσοδα και λειτουργικές δαπάνες) και παρέχει συγκεκριμένα μέτρα προσαρμογής για κάθε έναν (π.χ. ανακύκλωση νερού). Η Κορέα δεν εμφανίζεται στη γνωστοποίηση ουσιωδών κινδύνων της εταιρείας.

Θα ήταν πρόωρο να πούμε ότι ο ένας έχει δίκιο και ο άλλος άδικο, αλλά η ίδια η διαφωνία αποτελεί πληροφορία. Για έναν διαχειριστή χαρτοφυλακίου που ασχολείται με τη διακυβέρνηση, αυτό προσδίδει συγκεκριμένο περιεχόμενο στη διαδικασία διαλόγου: «Οι εκθέσεις σας επισημαίνουν προβλήματα υπερθέρμανσης και ξηρασίας σε εγκαταστάσεις σε πέντε χώρες, ενώ το μοντέλο μας επισημαίνει πλημμύρες στο εργοστάσιο της Κορέας. Πώς το βλέπετε αυτό και ποιο είναι το σχέδιο προσαρμογής σε αυτή την περίπτωση;» Αυτή είναι μια πιο εστιασμένη συζήτηση από την αόριστη προσέγγιση με την οποία αρκούνται οι περισσότερες περιπτώσεις διαλόγου.

Ποια προσέγγιση να ακολουθήσουμε;

Το πρακτικό ερώτημα για κάθε φορέα που καταρτίζει στοιχεία σχετικά με τους κλιματικούς κινδύνους είναι ποια προσέγγιση πρέπει να ακολουθήσει. Η ειλικρινής απάντηση εξαρτάται από τη συγκεκριμένη απόφαση που πρέπει να ληφθεί. Για ένα στενά τεχνικό ζήτημα, μπορεί να αρκεί μία προσέγγιση: η «από πάνω προς τα κάτω» για ρυθμιστικές αναφορές, εποπτικές δοκιμές αντοχής και στρατηγική κατανομή περιουσιακών στοιχείων· η «από κάτω προς τα πάνω» για την ανάληψη ασφαλιστικών κινδύνων, την αποτίμηση εξασφαλίσεων και τις επενδυτικές αποφάσεις στον τομέα των ακινήτων ή των υποδομών· και η ανάλυση των δημοσιοποιούμενων πληροφοριών για την κατανόηση της άποψης της διοίκησης και την ενημέρωση του διαλόγου με τους ενδιαφερόμενους.

Ωστόσο, οι αποφάσεις με σημαντικές συνέπειες θέτουν υψηλότερα κριτήρια. Όσον αφορά την κατανομή του κεφαλαίου σε ουσιαστικά θέματα, την ενεργό διαχείριση, καθώς και σε κάθε περίπτωση όπου ένα λάθος συνεπάγεται νομικό κόστος ή ζημιά στη φήμη, μια μόνο προσέγγιση ενδέχεται να μην αρκεί πλέον. Κάθε μέθοδος έχει γνωστά κενά. Η προσέγγιση «από πάνω προς τα κάτω» χάνει την λεπτομέρεια σε επίπεδο εταιρείας. Η προσέγγιση από κάτω προς τα πάνω παραβλέπει τις επιπτώσεις στην αλυσίδα αξίας, τις συστημικές επιπτώσεις και τα σημεία καμπής. Η ανάλυση των γνωστοποιήσεων εξαρτάται από τα στοιχεία που έχει δημοσιεύσει η εταιρεία. Η εφαρμογή πολλαπλών προσεγγίσεων καλύπτει μεγαλύτερο μέρος της εικόνας, ενώ αξίζει να διερευνηθούν και τα σημεία στα οποία διαφωνούν. Η υπόθεση DSM Firmenich έδειξε το λόγο: κάθε μέθοδος έδινε μια συνεκτική απάντηση από μόνη της, αλλά η διαφορά μεταξύ τους ήταν το σημείο από όπου ξεκινούσε η χρήσιμη διαχείριση κινδύνου.

Αυτή είναι η πρακτική πλευρά μιας ολιστικής προσέγγισης, η οποία ενδέχεται επίσης να καταστεί, όλο και περισσότερο, η πιο συνετή επιλογή.

Οι συνταξιούχοι έχουν πλέον προσφύγει στη δικαιοσύνη κατά διαχειριστών επενδυτικών κεφαλαίων λόγω της επιλογής ενός και μόνο μοντέλου κινδύνου, ενώ οι ρυθμιστικές αρχές αρχίζουν να διερευνούν τον τρόπο με τον οποίο προέκυψαν τα στοιχεία και αν ο συντάκτης τους εξέτασε εναλλακτικές λύσεις. Ένας φορέας που εφαρμόζει διάφορες μεθοδολογίες, κατανοεί τα σημεία σύγκλισης και διαφωνίας μεταξύ τους και είναι σε θέση να αιτιολογήσει τη λογική του, βρίσκεται σε ισχυρότερη θέση, ανεξάρτητα από το αν απευθύνεται σε ρυθμιστική αρχή, πελάτη ή δικαστήριο.

Παρακολουθήστε το πλήρες webinar κατά παραγγελία με τους Jean-Charles Prabonneau (Clarity AI), Nico Fettes (Clarity AI) και Jessica Zarzycki (Nuveen).

Πληροφορίες για τον συγγραφέα