La gestión de los riesgos climáticos se está convirtiendo en una obligación fiduciaria. En 2020, el fondo de pensiones australiano REST llegó a un acuerdo en un caso histórico con su afiliado Mark McVeigh, comprometiéndose a implantar nuevos procesos de divulgación y reconociendo que el cambio climático supone un riesgo financiero significativo para sus inversiones.

Pero la simple divulgación ya no es suficiente. Los clientes están prestando atención a lo que dicen las cifras. En el podcast«Overshoot», la pensionista Sue Owen describió cómo su fondo de pensiones británico preveía una caída de tan solo un 1 % en la rentabilidad a lo largo de 40 años con un calentamiento de 4 °C, una cifra que, según el economista Steve Keen, se repite en múltiples fondos del Reino Unido y Australia. El podcast Overshoot está dirigido al público en general, no al sector financiero. El hecho de que la metodología del riesgo climático se esté convirtiendo en un tema de interés para el público general indica que la cuestión ha traspasado los límites de las revistas técnicas y la prensa especializada. Interpretamos esto como un indicio de que se avecinan más demandas judiciales.

En octubre de 2025, cuatro jubilados canadienses interpusieron una demanda contra la Junta de Inversiones del Plan de Pensiones de Canadá (CPPIB) por su informe sobre riesgos climáticos, en el que se estimaban unas pérdidas en la cartera de tan solo un 4 % a lo largo de 75 años en un escenario de «mundo de efecto invernadero», utilizando un popular modelo de valor en riesgo. Norges Bank, AkademikerPension y AXA han señalado que este mismo modelo genera estimaciones inverosímilmente bajas, ya que ignora el riesgo sistémico y los puntos de inflexión. El caso es el primero en el mundo en cuestionar la elección de modelos de escenarios de terceros por parte de una institución financiera.

La reciente demanda Kvek contra Cushman & Wakefield, presentada ante un tribunal federal de Estados Unidos, va más allá y considera que la gestión del riesgo climático es una obligación fiduciaria obligatoria en virtud de la ley ERISA.

Independientemente de cuál sea el resultado jurídico de estos casos, la cuestión fundamental sigue siendo válida para cualquier institución que elabore cifras sobre riesgos climáticos: el modelo que se elija determina la respuesta que se obtiene, y es posible que, en algún momento, alguien pregunte por qué se ha elegido ese modelo. ¿Qué enfoque se debe utilizar para cada finalidad? En un seminario web reciente, analizamos los tres enfoques de modelización a disposición de las instituciones financieras y lo que cada uno de ellos puede y no puede aportar. Este artículo resume las conclusiones principales.

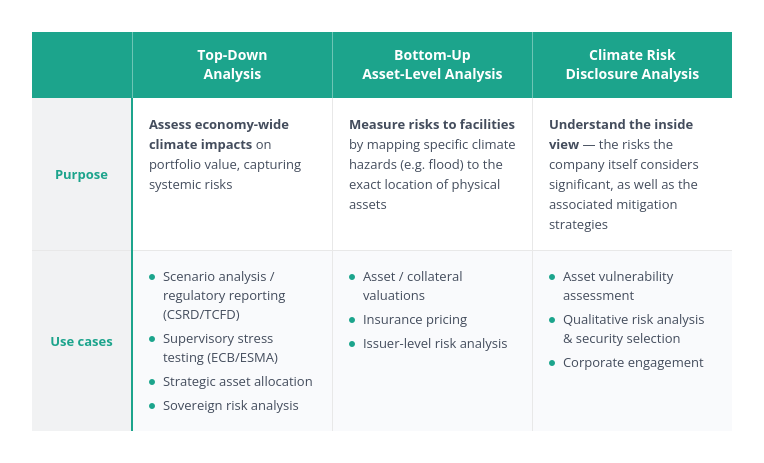

Tres enfoques, tres preguntas diferentes

Existen tres enfoques para estimar los riesgos financieros físicos relacionados con el clima:

- Análisis macroeconómico descendente

- Análisis ascendente basado en activos físicos

- Análisis de la divulgación de riesgos climáticos

Los tres enfoques utilizan modelos radicalmente diferentes y persiguen objetivos distintos.

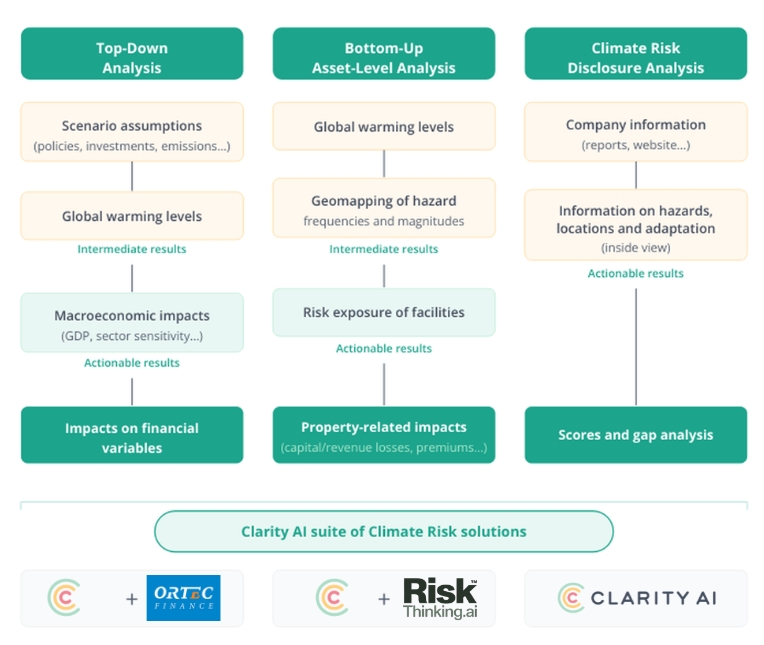

Análisis descendente

El análisis descendente analiza cómo afecta la macroeconomía a una cartera en función de diferentes escenarios de calentamiento global y políticas. Está diseñado para la presentación de informes reglamentarios, las pruebas de resistencia de supervisión y la asignación estratégica de activos. Su principal fortaleza es la cobertura, en dos sentidos. Requiere menos datos a nivel de empresa, lo que permite evaluar a más emisores en toda una cartera. También abarca una gama más amplia de riesgos que otros enfoques: efectos sistémicos a nivel de ciudad y de país, puntos de inflexión climáticos y, en ocasiones, la forma en que los mercados valoran los riesgos futuros.

Dado que integra todos estos canales, el enfoque descendente suele arrojar valores de impacto más elevados que los métodos basados en los activos, que se ajustan en mayor medida a las advertencias de los científicos climáticos y la sociedad civil. Y, como demuestra el caso de la CPPIB, las pérdidas declaradas que parecen inverosímilmente bajas pueden convertirse en una responsabilidad legal en sí mismas.

En Clarity AI, ofrecemos un análisis de escenarios climáticos de enfoque descendente para 50 000 empresas cotizadas y el 99 % del índice ACWI, en colaboración con Ortec Finance, cuyo modelo macroeconómico se basa en el E3ME de Cambridge Econometrics. El modelo parte de mediciones del mundo real (emisiones, calentamiento observado, mix energético, consumo, tendencias políticas, etc.) y las proyecta en tres escenarios: Cero Neto, Cero Neto con Crisis Financiera y Calentamiento Elevado. Las proyecciones físicas y económicas generan series temporales de emisiones para cada escenario, que se convierten en trayectorias de temperatura. Estas trayectorias alimentan los modelos de riesgo agudo y crónico.

-

Riesgos inmediatos: las trayectorias de temperatura determinan las proyecciones sobre la frecuencia y la gravedad de los fenómenos meteorológicos extremos por región. Se estiman las pérdidas directas para las 2.000 ciudades más grandes del mundo, combinando datos históricos de pérdidas y daños con las tendencias de urbanización y ajustando los resultados en función de la vulnerabilidad y la capacidad de reconstrucción de cada lugar.

-

Riesgos crónicos: modelizados como perturbaciones del PIB y de la inflación. Las perturbaciones del PIB reflejan descensos en la productividad laboral, industrial y agrícola, utilizando funciones de daño revisadas por pares. Las perturbaciones de la inflación se deben a la caída de los rendimientos agrícolas y al aumento de los precios de los alimentos, ponderados por la proporción del gasto en alimentación del consumo de los hogares de cada país y la composición de dicho consumo. Los puntos de inflexión climáticos se incluyen en el cálculo en el escenario de calentamiento elevado.

Los impactos agudos y crónicos se asignan a cada empresa mediante datos específicos de la misma (sector y combinación energética, distribución geográfica de los ingresos, clase de activos, tamaño de la posición) y se agregan a nivel de cartera. Cada escenario incorpora además hipótesis sobre cómo los mercados financieros valoran estos riesgos futuros.

Los resultados se expresan como porcentajes de impacto sobre la rentabilidad total en horizontes temporales de 5, 10, 20 y 40 años, que los clientes aplican a sus propias previsiones de rentabilidad.

Aunque este artículo se centra en los riesgos físicos, las estimaciones del riesgo de transición se basan en el mismo modelo macroeconómico, lo que garantiza la coherencia entre los factores físicos y los de transición y permite que interactúen entre sí.

Análisis ascendente a nivel de activos

El análisis ascendente se centra en qué efectos tienen los riesgos específicos sobre instalaciones concretas. Está diseñado para la suscripción de seguros, la valoración de garantías y la colaboración con las empresas, y la presión reguladora está impulsando la demanda: el Banco de Inglaterra, por ejemplo, espera ahora que los bancos incorporen los riesgos a nivel de propiedad en sus evaluaciones climáticas. Nuestra reciente colaboración con Riskthinking AI abarca tres millones de activos repartidos entre 15 000 empresas, con geolocalización precisa e índices de daños para distintos riesgos y escenarios. Los gestores de activos utilizan estos datos para elaborar mapas de calor del riesgo de concentración, filtrar activos materiales como centros críticos de fabricación o logística, y ajustar valoraciones o modelos de crédito utilizando los costes de reparación previstos y el CapEx de adaptación. La limitación es que las medidas de daños directos de este tipo no captan efectos secundarios como la interrupción de la cadena de suministro o los efectos macroeconómicos indirectos.

Análisis de la divulgación de riesgos climáticos

El análisis de la divulgación se centra en lo que la propia empresa considera relevante. Desde que el TCFD introdujo el riesgo físico en la información financiera convencional en 2017, y dado que los marcos de las NIIF, el ESRS y la CARB de California se basan ahora en ese fundamento, cada vez más empresas divulgan los resultados de sus análisis de escenarios y las medidas de adaptación previstas. Hemos constatado que alrededor del 50 % de las grandes empresas con infraestructuras críticas proporcionan suficiente detalle para relacionar los riesgos con peligros y ubicaciones concretos. Los datos rara vez se presentan en una tabla clara; se encuentran dispersos en los informes, y ahí es donde los grandes modelos de lenguaje resultan útiles. La visión interna aporta un contexto al que los otros dos métodos no pueden acceder: el propio criterio de la dirección sobre lo que es relevante, los canales de transmisión financiera que esperan (ingresos, gastos operativos, gastos de capital) y las medidas de adaptación que han planificado. La contrapartida es la comparabilidad, ya que la elección de escenarios y los formatos de información siguen sin estar estandarizados entre las empresas.

Cuando las opiniones difieren

Recientemente hemos analizado a DSM Firmenich, una empresa química, utilizando dos de estos enfoques. Realizamos un análisis de divulgación de su informe y aplicamos el enfoque ascendente partiendo de los mismos supuestos de escenario (calentamiento elevado, horizonte a medio plazo hasta 2030). Las dos respuestas arrojaron resultados diferentes.

El modelo ascendente señaló las inundaciones fluviales en una planta situada junto a un río en Corea del Sur como el principal riesgo físico a corto plazo. Sin embargo, la propia información facilitada por DSM Firmenich apunta a otros factores: el calor extremo y la sequía en las plantas de fabricación de Estados Unidos, Francia, los Países Bajos, China y Suiza. El informe relaciona esos riesgos con los canales de transmisión financiera (ingresos y gastos operativos) y ofrece medidas de adaptación concretas para cada uno de ellos (por ejemplo, el reciclaje de agua). Corea no aparece en la información sobre riesgos significativos facilitada por la empresa.

Sería prematuro afirmar que uno tiene razón y el otro no, pero el desacuerdo en sí mismo constituye información. Para un gestor de carteras que se dedica a la gestión responsable, esto aporta un elemento concreto al diálogo: «Vuestros informes señalan problemas de calor y sequía en instalaciones de cinco países, mientras que nuestro modelo alerta de inundaciones en la planta de Corea. ¿Cómo valoráis esto y cuál es el plan de adaptación en ese caso?». Se trata de un debate más concreto que el enfoque general con el que se conforman la mayoría de los diálogos.

¿Qué enfoque conviene utilizar?

La cuestión práctica para cualquier institución que elabore datos sobre riesgos climáticos es qué enfoque utilizar. La respuesta sincera depende de la decisión que se vaya a tomar. Para una cuestión técnica concreta, un enfoque puede ser suficiente: el enfoque descendente para la presentación de informes reglamentarios, las pruebas de resistencia de carácter supervisor y la asignación estratégica de activos; el enfoque ascendente para la suscripción, la valoración de garantías y las decisiones de inversión en el sector inmobiliario o en infraestructuras; y el análisis de la información divulgada para comprender el punto de vista de la dirección y orientar el diálogo con la empresa.

Pero las decisiones de gran repercusión elevan el listón. En lo que respecta a la asignación de capital, a la gestión responsable activa y a cualquier caso en el que equivocarse conlleve un coste legal o reputacional, es posible que un único enfoque ya no sea suficiente. Cada método tiene sus puntos ciegos. El enfoque descendente pierde detalle a nivel de empresa. El enfoque ascendente pasa por alto los efectos de la cadena de valor, los efectos sistémicos y los puntos de inflexión. El análisis de la información divulgada depende de lo que la empresa haya publicado. Aplicar varios enfoques permite abarcar una visión más completa, y puede que también merezca la pena investigar los puntos en los que discrepan. El caso de DSM Firmenich demostró por qué: cada método ofrecía una respuesta coherente por sí solo, pero la discrepancia entre ellos era precisamente donde comenzaba la gestión útil del riesgo.

Este es el argumento práctico a favor de una visión de 360°, que también podría convertirse, cada vez más, en el enfoque más prudente.

Los jubilados están demandando ahora a los gestores de fondos por la elección de un único modelo de riesgo, y los organismos reguladores están empezando a preguntar cómo se obtuvieron las cifras y si el responsable tuvo en cuenta otras alternativas. Una institución que aplique varios enfoques, comprenda en qué coinciden y en qué difieren, y sea capaz de explicar su razonamiento, se encuentra en una posición más sólida, ya sea ante un organismo regulador, un cliente o un tribunal.

Vea el seminario web completo bajo demanda con Jean-Charles Prabonneau (Clarity AI), Nico Fettes (Clarity AI) y Jessica Zarzycki (Nuveen).

Información sobre el autor