La gestion des risques climatiques devient une obligation fiduciaire. En 2020, le fonds de pension australien REST a conclu un accord dans le cadre d'une affaire historique avec l'un de ses affiliés, Mark McVeigh, s'engageant à mettre en place de nouvelles procédures de divulgation et reconnaissant que le changement climatique constitue un risque financier significatif pour ses investissements.

Mais la simple divulgation de ces informations ne suffit plus. Les clients prêtent désormais attention à ce que révèlent les chiffres. Dans le podcast« Overshoot », Sue Owen, une retraitée, a expliqué que son fonds de pension britannique prévoyait une baisse des rendements de seulement 1 % sur 40 ans dans le cadre d’un réchauffement de 4 °C, un chiffre que l’économiste Steve Keen a constaté dans de nombreux fonds britanniques et australiens. Le podcast Overshoot s’adresse au grand public, et non au secteur financier. Le fait que la méthodologie relative aux risques climatiques fasse désormais l’objet d’un intérêt auprès du grand public indique que la question a dépassé le cadre des revues techniques et de la presse spécialisée. Nous y voyons le signe que d’autres poursuites judiciaires sont à venir.

En octobre 2025, quatre retraités canadiens ont intenté une action en justice contre l’Office d’investissement du Régime de pensions du Canada (OIRPC) au sujet de ses rapports sur les risques climatiques, qui estimaient les pertes du portefeuille à seulement 4 % sur 75 ans dans un scénario de « réchauffement climatique extrême », en utilisant un modèle de valeur à risque largement répandu. La Norges Bank, AkademikerPension et AXA ont toutes signalé que ce même modèle produisait des estimations invraisemblablement basses, car il ne tient pas compte du risque systémique ni des points de basculement. Cette affaire est la première au monde à contester le choix par une institution financière de modèles de scénarios tiers.

La récente plainte déposée dans le cadre de l'affaire Kvek c. Cushman & Wakefield devant un tribunal fédéral américain va plus loin, en qualifiant la gestion des risques climatiques d'obligation fiduciaire obligatoire au titre de l'ERISA.

Quelle que soit l'issue juridique de ces affaires, le principe sous-jacent s'applique à toute institution produisant des chiffres sur les risques climatiques : le modèle que vous choisissez détermine le résultat obtenu, et quelqu'un finira peut-être par vous demander pourquoi vous l'avez choisi. Quelle approche pour quel objectif ? Lors d'un récent webinaire, nous avons passé en revue les trois approches de modélisation à la disposition des institutions financières, ainsi que ce que chacune d'entre elles peut et ne peut pas vous révéler. Cet article résume les principaux enseignements à en tirer.

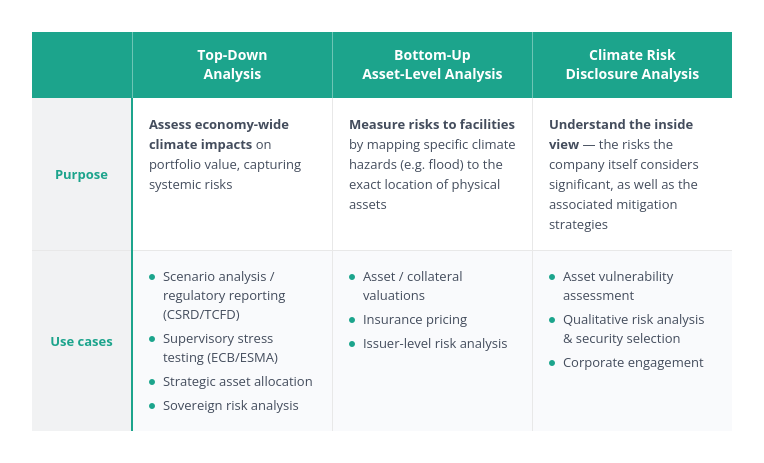

Trois approches, trois questions différentes

Trois approches sont possibles pour évaluer les risques financiers liés aux aléas climatiques :

- Analyse macroéconomique descendante

- Analyse ascendante fondée sur les actifs physiques

- Analyse de la communication d'informations sur les risques climatiques

Ces trois approches s'appuient sur des modèles radicalement différents et poursuivent des objectifs distincts.

Analyse descendante

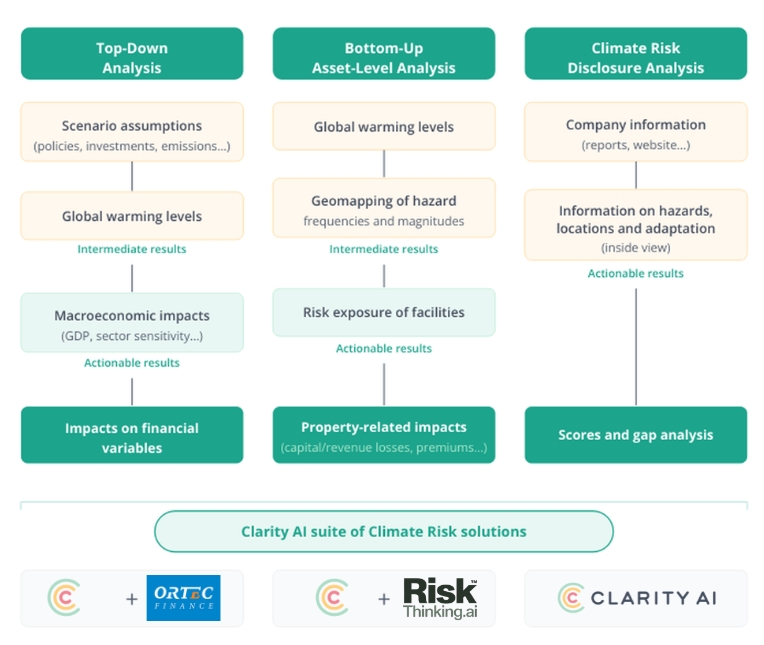

L'analyse descendante examine l'impact de la situation macroéconomique sur un portefeuille selon différents scénarios de réchauffement climatique et d'orientation politique. Elle est conçue pour les déclarations réglementaires, les tests de résistance prudentiels et l'allocation stratégique des actifs. Son principal atout réside dans sa portée, à deux égards. Elle nécessite moins de données au niveau des entreprises, ce qui permet d'évaluer un plus grand nombre d'émetteurs au sein d'un portefeuille. Elle couvre également un éventail de risques plus large que d'autres approches : les effets systémiques aux niveaux des villes et des pays, les points de basculement climatiques et, parfois, la manière dont les marchés intègrent les risques futurs dans leurs prix.

Comme elle intègre tous ces canaux, l'approche descendante aboutit généralement à des valeurs d'impact plus élevées que les méthodes basées sur les actifs, qui sont davantage en phase avec les mises en garde des climatologues et de la société civile. Et comme le montre le cas de l'Office de placement des régimes de retraite du Canada (CPPIB), des pertes déclarées qui semblent invraisemblablement faibles peuvent elles-mêmes constituer une responsabilité juridique.

Chez Clarity AI, nous proposons une analyse de scénarios climatiques descendante pour 50 000 sociétés cotées et 99 % de l'indice ACWI, en collaboration avec Ortec Finance, dont le modèle macroéconomique s'appuie sur l'E3ME de Cambridge Econometrics. Le modèle part de mesures réelles (émissions, réchauffement observé, mix énergétique, consommation, tendances politiques, etc.) et les projette dans trois scénarios : « Net Zero », « Net Zero Financial Crisis » et « High Warming ». Les projections physiques et économiques génèrent des séries chronologiques d'émissions pour chaque scénario, qui sont converties en trajectoires de température. Ces trajectoires alimentent les modèles de risques aigus et chroniques.

-

Risques immédiats: les trajectoires de température déterminent les projections relatives à la fréquence et à la gravité des phénomènes météorologiques extrêmes par région. Les pertes directes sont estimées pour les 2 000 plus grandes villes du monde, en combinant les données historiques sur les pertes et les dommages avec les tendances d'urbanisation, et en tenant compte de la vulnérabilité et de la capacité de reconstruction de chaque site.

-

Risques chroniques: modélisés sous forme de chocs sur le PIB et l'inflation. Les chocs sur le PIB reflètent les baisses de productivité du travail, de l'industrie et de l'agriculture, à l'aide de fonctions de dommages validées par des pairs. Les chocs inflationnistes résultent de la baisse des rendements agricoles et de la hausse des prix des denrées alimentaires, pondérés par la part de la consommation des ménages consacrée à l'alimentation dans chaque pays et par la composition de cette consommation. Les points de basculement climatiques sont pris en compte dans le calcul du scénario « Réchauffement élevé ».

Les impacts aigus et chroniques sont attribués à chaque entreprise à l'aide de données spécifiques (secteur d'activité et mix énergétique, répartition géographique du chiffre d'affaires, catégorie d'actifs, taille de la position) et agrégés au niveau du portefeuille. Chaque scénario intègre également des hypothèses sur la manière dont les marchés financiers intègrent ces risques futurs dans leurs prix.

Les résultats sont exprimés en pourcentage de l'impact sur le rendement total sur des horizons de 5, 10, 20 et 40 ans, que les clients appliquent à leurs propres projections de rendement.

Cet article se concentre sur les risques physiques, mais les estimations des risques de transition s'appuient sur le même modèle macroéconomique, ce qui garantit la cohérence des facteurs physiques et de transition et permet des interactions entre eux.

Analyse ascendante au niveau des actifs

L'analyse ascendante s'attache à déterminer les effets de risques spécifiques sur des installations précises. Elle est conçue pour la souscription, l'évaluation des garanties et l'engagement des entreprises, et la pression exercée par les autorités de surveillance renforce la demande : la Banque d'Angleterre, par exemple, attend désormais des banques qu'elles intègrent les risques au niveau des biens immobiliers dans leurs évaluations climatiques. Notre récent partenariat avec Riskthinking AI couvre trois millions d'actifs répartis entre 15 000 entreprises, avec une géolocalisation précise et des taux de dommages pour chaque risque et scénario. Les gestionnaires d'actifs utilisent ces données pour établir des cartes thermiques du risque de concentration, filtrer les actifs matériels tels que les pôles de fabrication ou de logistique critiques, et ajuster les évaluations ou les modèles de crédit à l'aide des coûts de réparation prévus et des dépenses d'investissement d'adaptation. La limite réside dans le fait que les mesures de dommages directs de ce type ne prennent pas en compte les effets secondaires tels que la perturbation de la chaîne d'approvisionnement ou les retombées macroéconomiques.

Analyse de la communication d'informations sur les risques climatiques

L'analyse de la communication d'informations s'intéresse à ce que l'entreprise elle-même considère comme significatif. Depuis que le TCFD a intégré les risques physiques dans les rapports financiers courants en 2017, et alors que les normes IFRS, les ESRS et le régime californien CARB s'appuient désormais sur cette base, de plus en plus d'entreprises publient les résultats de leurs analyses de scénarios ainsi que les mesures d'adaptation qu'elles prévoient de mettre en œuvre. Nous avons constaté qu'environ 50 % des grandes capitalisations disposant d'infrastructures critiques fournissent suffisamment de détails pour établir un lien entre les risques et des dangers ou des lieux spécifiques. Les données sont rarement présentées sous forme de tableau clair ; elles sont dispersées dans les rapports, ce qui rend les grands modèles linguistiques particulièrement utiles. Cette vision interne apporte un contexte que les deux autres méthodes ne peuvent pas atteindre : le jugement de la direction sur ce qui est significatif, les canaux de transmission financière qu’elle anticipe (chiffre d’affaires, dépenses d’exploitation, dépenses d’investissement) et les mesures d’adaptation qu’elle a prévues. Le compromis réside dans la comparabilité, car les choix de scénarios et les formats de reporting ne sont pas encore standardisés d’une entreprise à l’autre.

Lorsque les points de vue divergent

Nous avons récemment analysé DSM Firmenich, une entreprise du secteur chimique, en utilisant deux de ces approches. Nous avons procédé à une analyse de la divulgation des informations contenues dans son rapport, ainsi qu'à une analyse ascendante sur la base des mêmes hypothèses de scénario (réchauffement élevé, horizon à moyen terme jusqu'en 2030). Les deux résultats ont montré des divergences.

Le modèle ascendant a identifié les inondations fluviales survenant à proximité d’un site situé au bord d’une rivière en Corée du Sud comme le principal risque physique à court terme. Les informations fournies par DSM Firmenich, cependant, indiquent autre chose : des vagues de chaleur extrême et des sécheresses sur les sites de production aux États-Unis, en France, aux Pays-Bas, en Chine et en Suisse. Le rapport établit un lien entre ces risques et leurs répercussions financières (chiffre d'affaires et dépenses d'exploitation) et propose des mesures d'adaptation concrètes pour chacun d'entre eux (par exemple, le recyclage de l'eau). La Corée n'apparaît pas dans la déclaration des risques significatifs de l'entreprise.

Il serait prématuré de dire que l’un a raison et l’autre tort, mais ce désaccord constitue en soi une source d’information. Pour un gestionnaire de portefeuille engagé dans la gestion responsable, cela donne une dimension concrète à l’engagement : « Vos rapports signalent des problèmes de chaleur et de sécheresse sur des sites dans cinq pays, tandis que notre modèle met en évidence des risques d’inondation à l’usine coréenne. Comment interprétez-vous ces données, et quel est le plan d’adaptation prévu sur place ? » Il s’agit là d’un échange plus précis que les discussions générales auxquelles se contentent la plupart des engagements.

Quelle approche adopter ?

La question pratique qui se pose à toute institution produisant des données sur les risques climatiques est de savoir quelle approche adopter. La réponse honnête dépend de la décision à prendre. Pour une question technique précise, une seule approche peut suffire : une approche descendante pour les rapports réglementaires, les tests de résistance prudentiels et l’allocation stratégique des actifs ; une approche ascendante pour la souscription, l’évaluation des garanties et les décisions d’investissement dans l’immobilier ou les infrastructures ; et une analyse des informations publiées pour comprendre le point de vue de la direction et éclairer le dialogue avec celle-ci.

Mais les décisions lourdes de conséquences placent la barre plus haut. Qu'il s'agisse de l'allocation du capital, de la gestion active ou de toute situation où une erreur peut entraîner des conséquences juridiques ou nuire à la réputation, une seule approche pourrait ne plus suffire. Chaque méthode présente des lacunes connues. L'approche descendante manque de précision au niveau de l'entreprise. L'approche ascendante passe à côté des effets sur la chaîne de valeur, des effets systémiques et des points de basculement. L'analyse des informations publiées dépend de ce que l'entreprise a divulgué. Le recours à plusieurs approches permet d'avoir une vision plus complète de la situation, et les points de divergence entre celles-ci méritent également d'être examinés. L'affaire DSM Firmenich en a montré la raison : chaque méthode donnait une réponse cohérente en soi, mais c'est dans la divergence entre elles que résidait le véritable intérêt pour la gestion des risques.

C'est là l'argument pratique en faveur d'une vision à 360°, qui pourrait bien devenir, de plus en plus, l'approche la plus prudente.

Des retraités poursuivent actuellement des gestionnaires de fonds en justice pour avoir opté pour un modèle de risque unique, et les autorités de régulation commencent à s'interroger sur la manière dont ces chiffres ont été obtenus et à se demander si le gestionnaire a envisagé d'autres options. Une institution qui utilise plusieurs approches, qui comprend leurs points de convergence et leurs divergences, et qui est capable d'expliquer son raisonnement, se trouve en position de force, que son interlocuteur soit une autorité de régulation, un client ou un tribunal.

Regardez l'intégralité du webinaire à la demande avec Jean-Charles Prabonneau (Clarity AI), Nico Fettes (Clarity AI) et Jessica Zarzycki (Nuveen).

Informations sur l'auteur