أصبحت إدارة المخاطر المناخية واجباً ائتمانياً. ففي عام 2020، توصل صندوق المعاشات الأسترالي «REST» إلى تسوية في قضية تاريخية مع أحد أعضائه، مارك ماكفي، حيث التزم الصندوق باتباع إجراءات إفصاح جديدة واعترف بأن تغير المناخ يمثل خطراً مالياً جوهرياً على استثماراته.

لكن الإفصاح وحده لم يعد كافياً. فقد أصبح العملاء ينتبهون إلى ما تعنيه الأرقام. في بودكاست«Overshoot»، وصفت المتقاعدة سو أوين كيف توقع صندوق معاشاتها التقاعدية في المملكة المتحدة انخفاضاً بنسبة 1% فقط في العائدات على مدى 40 عاماً في ظل ارتفاع درجة الحرارة بمقدار 4 درجات مئوية، وهو رقم لاحظ الاقتصادي ستيف كين تكراره في العديد من الصناديق البريطانية والأسترالية. يستهدف بودكاست "Overshoot" الجمهور العام، وليس القطاع المالي. إن حقيقة أن منهجية مخاطر المناخ أصبحت موضوعًا يهم الجمهور العادي تشير إلى أن القضية قد تجاوزت المجلات الفنية والصحافة المتخصصة في هذا القطاع. ونحن نعتبر ذلك مؤشرًا على المزيد من الدعاوى القضائية في المستقبل.

في أكتوبر 2025، رفع أربعة متقاعدين كنديين دعوى قضائية ضد مجلس استثمارات خطة التقاعد الكندية (CPPIB) بشأن تقاريره المتعلقة بالمخاطر المناخية، والتي قدرت خسائر المحفظة الاستثمارية بنسبة 4% فقط على مدى 75 عامًا في ظل سيناريو «عالم الدفيئة»، وذلك باستخدام نموذج شائع لتقييم القيمة المعرضة للخطر. وقد أشار كل من بنك نورجيس (Norges Bank) وأكاديميكير بنشن (AkademikerPension) وشركة أكسا (AXA) إلى أن هذا النموذج ينتج تقديرات منخفضة بشكل غير معقول لأنه يتجاهل المخاطر النظامية ونقاط التحول. وتعد هذه القضية الأولى في العالم التي تطعن في اختيار مؤسسة مالية لنماذج سيناريوهات طرف ثالث.

تذهب الدعوى القضائية الأخيرة المرفوعة في المحكمة الفيدرالية الأمريكية في قضية «كفيك ضد كوشمان آند ويكفيلد» إلى أبعد من ذلك، حيث تصف إدارة المخاطر المناخية بأنها واجب ائتماني إلزامي بموجب قانون «إيراسا» (ERISA).

بغض النظر عن النتائج القانونية لهذه القضايا، فإن النقطة الأساسية تنطبق على أي مؤسسة تُصدر أرقامًا تتعلق بمخاطر المناخ: فالنموذج الذي تختاره يحدد النتيجة التي تحصل عليها، وقد يسألك أحدهم في نهاية المطاف عن سبب اختيارك له. أي نهج لأي غرض؟ في ندوة عبر الإنترنت عُقدت مؤخرًا، استعرضنا نُهج النمذجة الثلاثة المتاحة للمؤسسات المالية وما يمكن لكل منها أن يقدمه وما لا يمكنه تقديمه. يلخص هذا المقال النقاط الرئيسية التي تم استخلاصها.

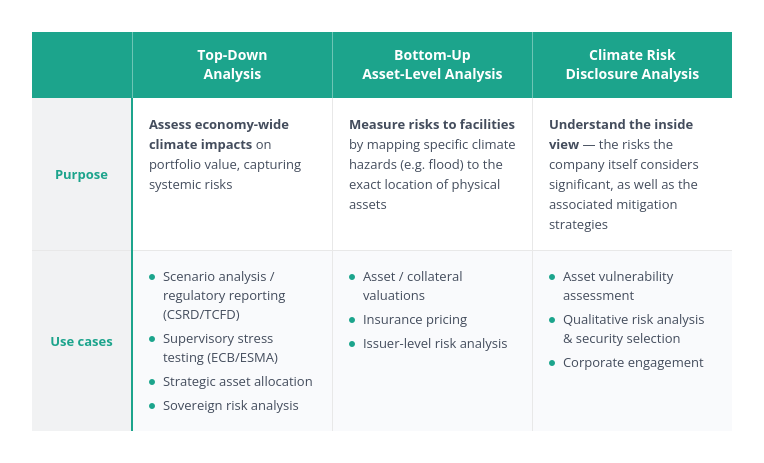

ثلاث مقاربات، ثلاثة أسئلة مختلفة

هناك ثلاث طرق متاحة لتقدير المخاطر المالية المادية المرتبطة بالمناخ:

- التحليل الاقتصادي الكلي من أعلى إلى أسفل

- تحليل تصاعدي يستند إلى الأصول المادية

- تحليل الإفصاح عن المخاطر المناخية

تستخدم هذه المناهج الثلاثة نماذج مختلفة تمامًا، وتخدم أغراضًا مختلفة.

التحليل التنازلي

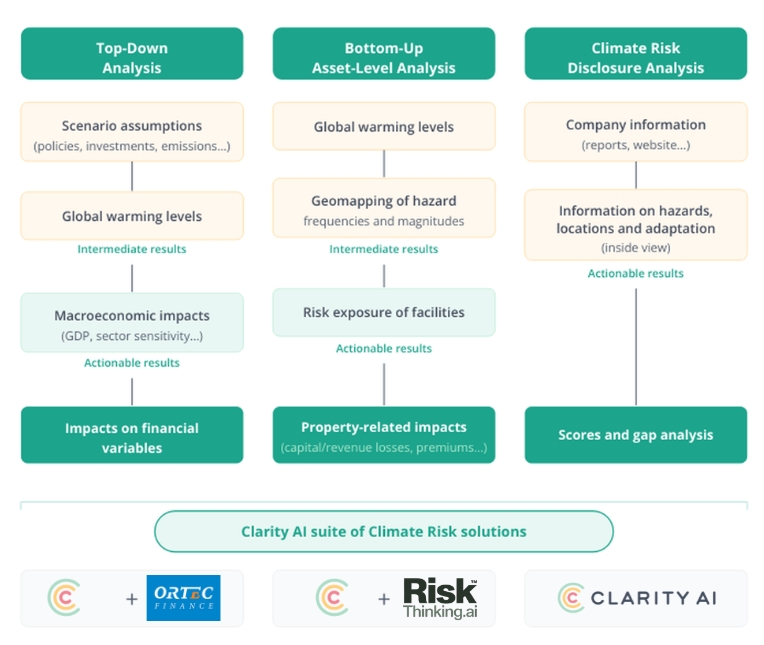

يتناول التحليل التنازلي تأثير الاقتصاد الكلي على المحفظة الاستثمارية في ظل مسارات مختلفة لتغير المناخ والسياسات. وقد صُمم هذا التحليل لأغراض إعداد التقارير التنظيمية، واختبارات الضغط الإشرافية، وتخصيص الأصول الاستراتيجي. وتكمن قوته الرئيسية في نطاق تغطيته، من ناحيتين. فهو يتطلب بيانات أقل على مستوى الشركات، مما يجعل من الممكن تقييم المزيد من الجهات المصدرة عبر المحفظة. كما أنه يغطي نطاقاً أوسع من المخاطر مقارنة بالمنهجيات الأخرى: الآثار النظامية على مستوى المدن والبلدان، ونقاط التحول المناخية، وأحياناً الطريقة التي تسعر بها الأسواق المخاطر المستقبلية.

ونظرًا لدمجها بين جميع هذه القنوات، فإن النهج التنازلي عادةً ما يُسفر عن قيم تأثير أعلى مقارنةً بالطرق التي تعتمد على مستوى الأصول، والتي تتوافق بشكل أكبر مع التحذيرات الصادرة عن علماء المناخ والمجتمع المدني. وكما تظهر حالة صندوق CPPIB، فإن الخسائر المُبلغ عنها التي تبدو منخفضة بشكل غير معقول يمكن أن تصبح بحد ذاتها مسؤولية قانونية.

في Clarity AI، نقدم تحليلات سيناريوهات المناخ من أعلى إلى أسفل لـ 50,000 شركة عامة و99% من مؤشر ACWI، بالتعاون مع Ortec Finance، التي يستند نموذجها الاقتصادي الكلي إلى نموذج E3ME التابع لـ Cambridge Econometrics. يبدأ النموذج من قياسات واقعية (الانبعاثات، الاحترار الملحوظ، مزيج الطاقة، الاستهلاك، اتجاهات السياسات، إلخ) ويقوم بتوقعها في ثلاثة سيناريوهات: صافي صفر، أزمة مالية صافي صفر، واحترار مرتفع. تولد التوقعات المادية والاقتصادية سلاسل زمنية للانبعاثات لكل سيناريو، والتي يتم تحويلها إلى مسارات درجة الحرارة. تغذي هذه المسارات نماذج المخاطر الحادة والمزمنة.

-

المخاطر المباشرة: تحدد مسارات درجات الحرارة توقعات تواتر الظواهر الجوية المتطرفة وشدتها حسب المنطقة. وتُقدَّر الخسائر المباشرة لأكبر 2000 مدينة في العالم، من خلال الجمع بين البيانات التاريخية للخسائر والأضرار واتجاهات التحضر، مع مراعاة مدى تعرض كل موقع للخطر وقدرته على إعادة البناء.

-

المخاطر المزمنة: تم نمذجتها على شكل صدمات في الناتج المحلي الإجمالي والتضخم. تعكس صدمات الناتج المحلي الإجمالي انخفاضات في إنتاجية العمالة والصناعة والزراعة، باستخدام دوال الأضرار التي خضعت لمراجعة الأقران. وتأتي صدمات التضخم من انخفاض الغلة الزراعية وارتفاع أسعار المواد الغذائية، مرجحة بحصة كل بلد من استهلاك الأسر المعيشية المخصصة للغذاء وتكوين ذلك الاستهلاك. تدخل نقاط التحول المناخية في الحساب في سيناريو الاحترار الشديد.

يتم تحديد الآثار الحادة والمزمنة على كل شركة على حدة باستخدام بيانات خاصة بها (القطاع ومزيج مصادر الطاقة، والتوزيع الجغرافي للإيرادات، وفئة الأصول، وحجم المراكز)، ثم يتم تجميعها على مستوى المحفظة. كما يتضمن كل سيناريو افتراضات حول كيفية تقييم الأسواق المالية لهذه المخاطر المستقبلية.

يتم التعبير عن النتائج كنسبة مئوية من التأثير على إجمالي العائدات على مدى آفاق زمنية مدتها 5 و10 و20 و40 عامًا، والتي يطبقها العملاء على توقعاتهم الخاصة بالعائدات.

تركز هذه المقالة على المخاطر المادية، لكن تقديرات مخاطر التحول تستند إلى النموذج الاقتصادي الكلي نفسه، مما يحافظ على اتساق العوامل المادية وعوامل التحول ويسمح بالتفاعل بينهما.

التحليل التصاعدي على مستوى الأصول

يبحث التحليل التصاعدي في تأثير المخاطر المحددة على المنشآت المحددة. وقد صُمم هذا التحليل لأغراض الاكتتاب وتقييم الضمانات والمشاركة المؤسسية، كما أن الضغوط الرقابية تعزز الطلب عليه: فعلى سبيل المثال، يتوقع بنك إنجلترا الآن من البنوك أن تدمج المخاطر على مستوى العقارات في تقييماتها المتعلقة بالمناخ. وتغطي شراكتنا الأخيرة مع شركة Riskthinking AI ثلاثة ملايين أصل موزعة على 15,000 شركة، مع تحديد دقيق للموقع الجغرافي ونسب الأضرار عبر مختلف المخاطر والسيناريوهات. يستخدم مديرو الأصول هذه البيانات لإنشاء خرائط حرارية لمخاطر التركيز، وتصفية الأصول المادية مثل مراكز التصنيع أو اللوجستيات الحيوية، وتعديل التقييمات أو نماذج الائتمان باستخدام تكاليف الإصلاح المتوقعة ونفقات رأس المال للتكيف. وتكمن القيود في أن مقاييس الأضرار المباشرة من هذا النوع لا تراعي الآثار الثانوية مثل اضطراب سلسلة التوريد أو الآثار غير المباشرة على الاقتصاد الكلي.

تحليل الإفصاح عن المخاطر المناخية

يتناول تحليل الإفصاحات ما تعتبره الشركة نفسها جوهريًا. منذ أن أدخلت لجنة التوصيات المتعلقة بالمخاطر المناخية (TCFD) المخاطر المادية في التقارير المالية السائدة عام 2017، ومع قيام أنظمة المعايير الدولية لإعداد التقارير المالية (IFRS) ومعايير الإبلاغ البيئي (ESRS) ومجلس موارد الهواء في كاليفورنيا (CARB) بالبناء على تلك القاعدة حاليًا، أصبح المزيد من الشركات تفصح عن نتائج تحليل السيناريوهات وتدابير التكيف المخطط لها. وقد وجدنا أن حوالي 50% من الشركات ذات رؤوس الأموال الكبيرة التي تمتلك بنية تحتية حيوية تقدم تفاصيل كافية لربط المخاطر بمخاطر ومواقع محددة. نادرًا ما تكون البيانات في جدول منظم؛ فهي مبعثرة عبر التقارير، وهنا تبرز فائدة النماذج اللغوية الكبيرة. تضيف النظرة الداخلية سياقًا لا يمكن للطريقتين الأخريين الوصول إليه: تقييم الإدارة لما يعتبره جوهريًا، وقنوات النقل المالي التي تتوقعها (الإيرادات، النفقات التشغيلية، النفقات الرأسمالية)، وتدابير التكيف التي خططت لها. المقابل هو قابلية المقارنة، حيث تظل خيارات السيناريوهات وأشكال الإبلاغ غير موحدة عبر الشركات.

عندما تختلف الآراء

قمنا مؤخرًا بتحليل شركة "دي إس إم فيرمينيش" (DSM Firmenich)، وهي شركة متخصصة في المواد الكيميائية، باستخدام نهجين من هذه النهج. فقد أجرينا تحليلًا للإفصاحات الواردة في تقريرها، كما طبقنا النهج التصاعدي في ظل نفس افتراضات السيناريو (ارتفاع درجة الحرارة، على المدى المتوسط حتى عام 2030). وأظهرت النتائج اختلافات بين النهجين.

أشار النموذج التصاعدي إلى أن الفيضانات النهرية في منشأة تقع بجوار نهر في كوريا الجنوبية تمثل الخطر المادي الرئيسي على المدى القريب. ومع ذلك، تشير الإفصاحات الخاصة بشركة DSM Firmenich إلى أمور أخرى: الحرارة الشديدة والجفاف في مواقع التصنيع في الولايات المتحدة وفرنسا وهولندا والصين وسويسرا. ويحدد التقرير تلك المخاطر على قنوات النقل المالي (الإيرادات والنفقات التشغيلية) ويقدم تدابير تكيف ملموسة لكل منها (مثل إعادة تدوير المياه). ولا تظهر كوريا في إفصاح الشركة عن المخاطر الجوهرية.

قد يكون من السابق لأوانه القول إن أحدهما على صواب والآخر على خطأ، لكن الخلاف بحد ذاته يمثل معلومة. وبالنسبة لمدير المحفظة الاستثمارية الذي يعمل في مجال الإشراف المسؤول، فإن هذا يضفي طابعًا ملموسًا على عملية الحوار: «تشير تقاريركم إلى حدوث موجات حرارة وجفاف في مواقع بخمسة بلدان، بينما يشير نموذجنا إلى احتمال حدوث فيضانات في المصنع الكوري. كيف ترون هذا الأمر، وما هي خطة التكيف هناك؟» وهذه محادثة أكثر تحديدًا من المحادثات العامة التي تكتفي بها معظم عمليات الحوار.

أي نهج يجب اتباعه؟

السؤال العملي الذي يطرح نفسه على أي مؤسسة تعمل على إعداد أرقام مخاطر المناخ هو: أي نهج يجب اتباعه؟ والإجابة الصادقة تعتمد على القرار المراد اتخاذه. ففيما يتعلق بالمسائل الفنية المحدودة، قد يكفي اتباع نهج واحد: النهج «من أعلى إلى أسفل» للتقارير التنظيمية، واختبارات الضغط الإشرافية، وتوزيع الأصول الاستراتيجي؛ والنهج «من أسفل إلى أعلى» لأغراض الاكتتاب، وتقييم الضمانات، وقرارات الاستثمار في العقارات أو البنية التحتية؛ وتحليل الإفصاحات لفهم وجهة نظر الإدارة وتوجيه عملية الحوار معها.

لكن القرارات ذات الآثار الجسيمة ترفع سقف التوقعات. ففيما يتعلق بتخصيص رأس المال المادي، والإدارة الرشيدة، وأي حالة ينطوي فيها الخطأ على تكلفة قانونية أو تضر بالسمعة، قد لا يكفي اتباع نهج واحد بعد الآن. فكل طريقة لها نقاط ضعف معروفة. فالنهج «من أعلى إلى أسفل» يفقد التفاصيل الدقيقة على مستوى الشركة. أما النهج التصاعدي فيغفل تأثيرات سلسلة القيمة، والتأثيرات النظامية، ونقاط التحول. ويعتمد تحليل الإفصاحات على ما تنشره الشركة. ويغطي اتباع عدة نُهج صورة أوسع، وقد يكون من المفيد أيضًا التحقيق في النقاط التي تختلف فيها هذه النُهج. وقد أظهرت قضية DSM Firmenich السبب: فقد قدمت كل طريقة إجابة متسقة بحد ذاتها، لكن التباين بينها هو ما شكل نقطة انطلاق إدارة المخاطر الفعالة.

وهذا هو الجانب العملي لرؤية شاملة، والتي قد تصبح، بشكل متزايد، النهج الأكثر حكمة.

يقوم المتقاعدون حالياً بمقاضاة مديري الصناديق بشأن اختيار نموذج مخاطر واحد، وبدأت الجهات التنظيمية في التساؤل عن كيفية التوصل إلى تلك الأرقام وعما إذا كان من أعدها قد أخذ البدائل في الاعتبار. إن المؤسسة التي تطبق عدة نُهج، وتدرك نقاط التوافق والاختلاف بينها، وتستطيع شرح منطقها، تكون في وضع أقوى سواء كان الجمهور المستهدف هو جهة تنظيمية أو عميلاً أو محكمة.

شاهد الندوة عبر الإنترنت بالكامل عند الطلب مع جان-شارل برابونو (Clarity AI) ونيكو فيتس (Clarity AI) وجيسيكا زارزيكي (Nuveen).

معلومات المؤلف