A gestão dos riscos climáticos está a tornar-se um dever fiduciário. Em 2020, o fundo de pensões australiano REST chegou a um acordo num processo judicial histórico com o seu membro Mark McVeigh, comprometendo-se a adotar novos processos de divulgação e reconhecendo que as alterações climáticas constituem um risco financeiro significativo para os seus investimentos.

Mas a divulgação, por si só, já não é suficiente. Os clientes estão atentos ao que os números revelam. No podcast«Overshoot», a pensionista Sue Owen descreveu como o seu fundo de pensões britânico previa uma queda de apenas 1% nos rendimentos ao longo de 40 anos, num cenário de aquecimento de 4 °C, um valor que o economista Steve Keen constatou ser comum a vários fundos britânicos e australianos. O podcast Overshoot destina-se ao público em geral, não ao setor financeiro. O facto de a metodologia do risco climático se estar a tornar um tema para o público em geral indica que a questão ultrapassou as revistas técnicas e a imprensa específica do setor. Interpretamos isto como um indício de que se avizinham mais processos judiciais.

Em outubro de 2025, quatro pensionistas canadianos levaram o Conselho de Investimentos do Plano de Pensões do Canadá (CPPIB) a tribunal devido aos seus relatórios sobre riscos climáticos, que estimavam perdas na carteira de apenas 4 % ao longo de 75 anos num cenário de «mundo em aquecimento», utilizando um modelo popular de valor em risco. O Norges Bank, a AkademikerPension e a AXA assinalaram todos o mesmo modelo por produzir estimativas implausivelmente baixas, uma vez que ignora o risco sistémico e os pontos de viragem. O caso é o primeiro no mundo a contestar a escolha de modelos de cenários de terceiros por parte de uma instituição financeira.

A recente ação judicial Kvek contra a Cushman & Wakefield, intentada num tribunal federal dos EUA, vai mais longe, enquadrando a gestão do risco climático como um dever fiduciário obrigatório ao abrigo da ERISA.

Independentemente do desfecho jurídico destes processos, a questão subjacente mantém-se válida para qualquer instituição que produza dados sobre riscos climáticos: o modelo que escolher determina a resposta que obtém, e alguém poderá eventualmente questionar a razão pela qual o escolheu. Que abordagem para que finalidade? Num webinar recente, analisámos as três abordagens de modelação disponíveis para as instituições financeiras e o que cada uma delas pode ou não revelar. Este artigo resume os principais pontos a reter.

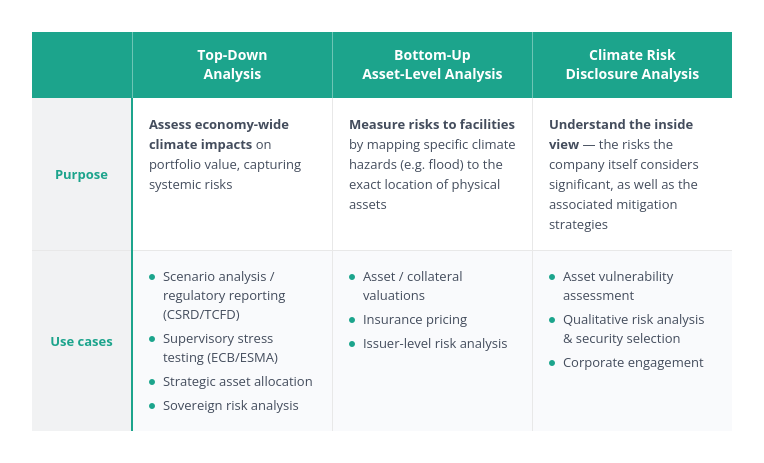

Três abordagens, três questões diferentes

Existem três abordagens disponíveis para estimar os riscos financeiros físicos relacionados com o clima:

- Análise macroeconómica descendente

- Análise ascendente baseada em ativos físicos

- Análise da divulgação de riscos climáticos

As três abordagens utilizam modelos radicalmente diferentes e têm objetivos distintos.

Análise descendente

A análise descendente procura determinar o impacto da macroeconomia numa carteira, em diferentes cenários de aquecimento global e de políticas. Foi concebida para relatórios regulamentares, testes de resistência de supervisão e alocação estratégica de ativos. O seu principal ponto forte é a abrangência, em dois sentidos. Requer menos dados ao nível das empresas, o que permite avaliar mais emitentes numa carteira. Abrange também uma gama mais ampla de riscos do que outras abordagens: efeitos sistémicos a nível municipal e nacional, pontos de viragem climáticos e, por vezes, a forma como os mercados precificam os riscos futuros.

Uma vez que integra todos estes canais, a abordagem descendente produz normalmente valores de impacto mais elevados do que os métodos ao nível dos ativos, que estão mais alinhados com os alertas dos cientistas climáticos e da sociedade civil. E, como demonstra o caso da CPPIB, as perdas declaradas que parecem implausivelmente baixas podem tornar-se, por si só, um risco jurídico.

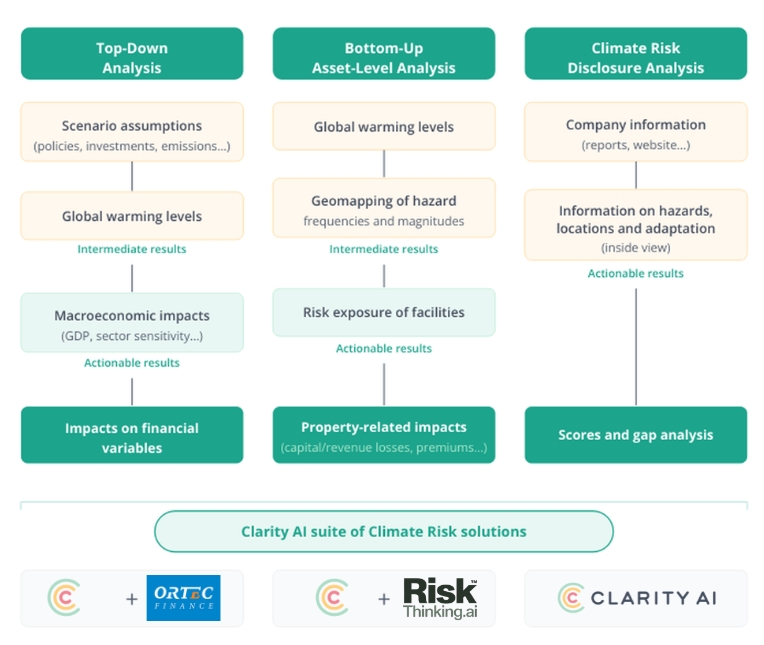

Na Clarity AI, realizamos análises de cenários climáticos de cima para baixo para 50 000 empresas cotadas em bolsa e 99 % do índice ACWI, em colaboração com a Ortec Finance, cujo modelo macroeconómico se baseia no E3ME da Cambridge Econometrics. O modelo parte de medições do mundo real (emissões, aquecimento observado, mix energético, consumo, tendências políticas, etc.) e projeta-as em três cenários: Net Zero, Net Zero Financial Crisis e High Warming. As projeções físicas e económicas geram séries temporais de emissões para cada cenário, que são convertidas em trajetórias de temperatura. Estas trajetórias alimentam os modelos de risco agudo e crónico.

-

Riscos imediatos: as trajetórias de temperatura determinam as projeções da frequência e gravidade dos fenómenos meteorológicos extremos por região. As perdas diretas são estimadas para as 2 000 maiores cidades do mundo, combinando dados históricos de perdas e danos com tendências de urbanização e ajustando-as em função da vulnerabilidade e da capacidade de reconstrução de cada local.

-

Riscos crónicos: modelados como choques no PIB e na inflação. Os choques no PIB refletem quedas na produtividade laboral, industrial e agrícola, utilizando funções de danos submetidas a revisão por pares. Os choques de inflação resultam da queda nos rendimentos agrícolas e do aumento dos preços dos alimentos, ponderados pela percentagem do consumo das famílias de cada país gasta em alimentos e pela composição desse consumo. Os pontos de viragem climáticos são incluídos no cálculo no cenário de aquecimento elevado.

Os impactos agudos e crónicos são atribuídos a cada empresa individualmente, com base em dados específicos de cada empresa (setor e mix energético, distribuição geográfica das receitas, classe de ativos, dimensão da posição), e agregados ao nível da carteira. Cada cenário inclui também pressupostos sobre a forma como os mercados financeiros refletem esses riscos futuros nos preços.

Os resultados são expressos como impactos percentuais nos retornos totais em horizontes de 5, 10, 20 e 40 anos, que os clientes aplicam às suas próprias projeções de retorno.

Os riscos físicos são o tema central deste artigo, mas as estimativas dos riscos de transição baseiam-se no mesmo modelo macroeconómico, mantendo a coerência entre os fatores físicos e de transição e permitindo interações entre eles.

Análise ascendente ao nível dos ativos

A análise ascendente procura determinar quais os riscos específicos que afetam determinadas instalações. Foi concebida para fins de subscrição, avaliação de garantias e envolvimento corporativo, e a pressão regulatória está a reforçar a procura: o Banco de Inglaterra, por exemplo, espera agora que os bancos incorporem os riscos ao nível dos imóveis nas suas avaliações climáticas. A nossa recente parceria com a Riskthinking AI abrange três milhões de ativos em 15 000 empresas, com geolocalização precisa e índices de danos para diversos riscos e cenários. Os gestores de ativos utilizam estes dados para criar mapas de calor do risco de concentração, filtrar ativos materiais, tais como centros críticos de produção ou logística, e ajustar avaliações ou modelos de crédito utilizando custos de reparação projetados e despesas de capital de adaptação. A limitação reside no facto de as medidas de danos diretos deste tipo não captarem efeitos secundários, tais como perturbações na cadeia de abastecimento ou repercussões macroeconómicas.

Análise da divulgação de riscos climáticos

A análise de divulgação questiona o que a própria empresa considera material. Desde que o TCFD introduziu o risco físico nos relatórios convencionais em 2017, e com os regimes IFRS, ESRS e CARB da Califórnia a basearem-se agora nessa base, cada vez mais empresas estão a divulgar os resultados das análises de cenários e as medidas de adaptação planeadas. Verificámos que cerca de 50 % das grandes empresas com infraestruturas críticas fornecem detalhes suficientes para associar os riscos a perigos e localizações específicos. Os dados raramente se encontram numa tabela organizada; estão dispersos por vários relatórios, e é aí que os grandes modelos de linguagem se tornam úteis. A visão interna acrescenta um contexto que os outros dois métodos não conseguem alcançar: o próprio julgamento da administração sobre o que é material, os canais de transmissão financeira que esperam (receitas, OpEx, CapEx) e as medidas de adaptação que planearam. A contrapartida é a comparabilidade, uma vez que as escolhas de cenários e os formatos de reporte continuam a não estar padronizados entre as empresas.

Quando as opiniões divergem

Recentemente, analisámos a DSM Firmenich, uma empresa do setor químico, utilizando duas dessas abordagens. Realizámos uma análise de divulgação do seu relatório e aplicámos a abordagem ascendente com base nos mesmos pressupostos de cenário (aquecimento elevado, horizonte a médio prazo até 2030). Os dois resultados revelaram diferenças.

O modelo ascendente identificou as inundações fluviais numa instalação situada junto a um rio na Coreia do Sul como o principal risco físico a curto prazo. As próprias divulgações da DSM Firmenich, no entanto, apontam para outros locais: calor extremo e seca nas instalações de fabrico nos EUA, França, Países Baixos, China e Suíça. O relatório associa esses riscos a canais de transmissão financeira (receitas e despesas operacionais) e apresenta medidas de adaptação concretas para cada um (por exemplo, reciclagem de água). A Coreia não aparece na divulgação de riscos materiais da empresa.

Seria prematuro afirmar que um está certo e o outro errado, mas a própria discordância constitui, por si só, uma fonte de informação. Para um gestor de carteiras que trabalha na área da gestão responsável, isso confere ao diálogo com as empresas um caráter concreto: «Os vossos relatórios alertam para o calor e a seca em instalações de cinco países; o nosso modelo alerta para inundações na fábrica da Coreia. Como é que interpretam esta situação e qual é o plano de adaptação previsto para lá?» Trata-se de uma conversa mais específica do que a abordagem genérica com que a maioria dos diálogos se contenta.

Que abordagem devo adotar?

A questão prática para qualquer instituição que elabore dados sobre riscos climáticos é saber qual a abordagem a utilizar. A resposta sincera depende da decisão a tomar. No caso de uma questão técnica específica, uma abordagem pode ser suficiente: de cima para baixo para relatórios regulamentares, testes de resistência de supervisão e alocação estratégica de ativos; de baixo para cima para subscrição, avaliação de garantias e decisões de investimento imobiliário ou em infraestruturas; e análise de divulgação para compreender a perspetiva da administração e orientar o diálogo com a empresa.

Mas as decisões de grande impacto elevam o nível de exigência. No que diz respeito à alocação de capital, à gestão ativa e a qualquer situação em que um erro acarrete custos legais ou de reputação, uma única abordagem pode já não ser suficiente. Cada método tem os seus pontos cegos. A abordagem descendente perde detalhe ao nível da empresa. A abordagem bottom-up ignora os efeitos da cadeia de valor, os efeitos sistémicos e os pontos de viragem. A análise da divulgação depende do que a empresa publicou. A aplicação de várias abordagens abrange uma visão mais completa, e os pontos em que estas divergem podem também merecer investigação. O caso da DSM Firmenich demonstrou o motivo: cada método forneceu uma resposta coerente por si só, mas foi na discrepância entre eles que se iniciou uma gestão de risco eficaz.

Este é o argumento prático a favor de uma visão de 360°, que poderá também tornar-se, cada vez mais, a abordagem mais sensata.

Os pensionistas estão agora a processar os gestores de fundos devido à escolha de um único modelo de risco, e as entidades reguladoras começam a questionar como é que os números foram calculados e se o responsável considerou alternativas. Uma instituição que utilize várias abordagens, compreenda em que pontos estas coincidem e em que pontos divergem, e seja capaz de explicar o seu raciocínio, encontra-se numa posição mais forte, quer se trate de uma entidade reguladora, de um cliente ou de um tribunal.

Veja o webinar completo sob demanda com Jean-Charles Prabonneau (Clarity AI), Nico Fettes (Clarity AI) e Jessica Zarzycki (Nuveen).

Informações do autor