La gestione dei rischi climatici sta diventando un obbligo fiduciario. Nel 2020, il fondo pensione australiano REST ha raggiunto un accordo in una causa storica con il proprio iscritto Mark McVeigh, impegnandosi ad adottare nuove procedure di informativa e riconoscendo che il cambiamento climatico rappresenta un rischio finanziario rilevante per i propri investimenti.

Ma la semplice divulgazione non basta più. I clienti prestano attenzione a ciò che dicono i numeri. Nel podcast«Overshoot», la pensionata Sue Owen ha descritto come il suo fondo pensione britannico prevedesse un calo dei rendimenti di appena l’1% nell’arco di 40 anni in caso di un riscaldamento di 4 °C, una cifra che l’economista Steve Keen ha riscontrato in diversi fondi britannici e australiani. Il podcast Overshoot è rivolto al grande pubblico, non al settore finanziario. Il fatto che la metodologia del rischio climatico stia diventando un argomento di interesse per il pubblico mainstream indica che la questione è uscita dai confini delle riviste tecniche e della stampa di settore. Lo interpretiamo come un segnale che ci saranno altre cause legali in futuro.

Nell’ottobre 2025, quattro pensionati canadesi hanno citato in giudizio il Canada Pension Plan Investment Board (CPPIB) in merito alla sua rendicontazione sui rischi climatici, che stimava perdite di portafoglio pari a solo il 4% nell’arco di 75 anni in uno scenario di “mondo serra”, utilizzando un diffuso modello di valore a rischio. Norges Bank, AkademikerPension e AXA hanno tutte segnalato che lo stesso modello produce stime incredibilmente basse perché ignora il rischio sistemico e i punti di non ritorno. Il caso è il primo al mondo a contestare la scelta di modelli di scenario di terze parti da parte di un istituto finanziario.

La recente causa Kvek contro Cushman & Wakefield, intentata presso un tribunale federale statunitense, fa un ulteriore passo avanti, definendo la gestione dei rischi climatici come un obbligo fiduciario previsto dall'ERISA.

A prescindere dall'esito giuridico di questi casi, il principio di fondo vale per qualsiasi istituzione che elabori dati sui rischi climatici: il modello scelto determina il risultato ottenuto, e prima o poi qualcuno potrebbe chiedersi perché lo si sia scelto. Quale approccio per quale scopo? In un recente webinar abbiamo illustrato i tre approcci di modellizzazione a disposizione degli istituti finanziari e ciò che ciascuno di essi può e non può rivelare. Questo articolo riassume i punti chiave.

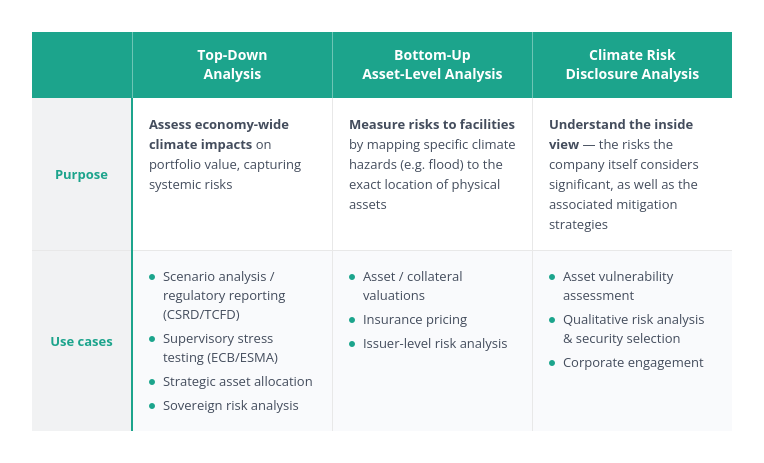

Tre approcci, tre domande diverse

Per la stima dei rischi finanziari legati al clima sono disponibili tre approcci:

- Analisi macroeconomica dall'alto verso il basso

- Analisi bottom-up basata sulle attività materiali

- Analisi della divulgazione dei rischi climatici

I tre approcci si basano su modelli radicalmente diversi e perseguono finalità diverse.

Analisi dall'alto verso il basso

L'analisi top-down si interroga sull'impatto della macroeconomia su un portafoglio in presenza di diversi scenari di riscaldamento globale e di politiche. È concepita per la rendicontazione normativa, gli stress test di vigilanza e l'allocazione strategica degli asset. Il suo principale punto di forza è la copertura, in due sensi. Richiede meno dati a livello aziendale, il che rende possibile valutare un maggior numero di emittenti all'interno di un portafoglio. Copre inoltre una gamma di rischi più ampia rispetto ad altri approcci: effetti sistemici a livello di città e di paese, punti di non ritorno climatici e, talvolta, il modo in cui i mercati scontano i rischi futuri.

Poiché integra tutti questi canali, l'approccio top-down produce in genere valori di impatto più elevati rispetto ai metodi basati sui singoli asset, che sono più in linea con gli avvertimenti degli scienziati del clima e della società civile. E, come dimostra il caso del CPPIB, le perdite dichiarate che appaiono incredibilmente basse possono diventare di per sé una responsabilità legale.

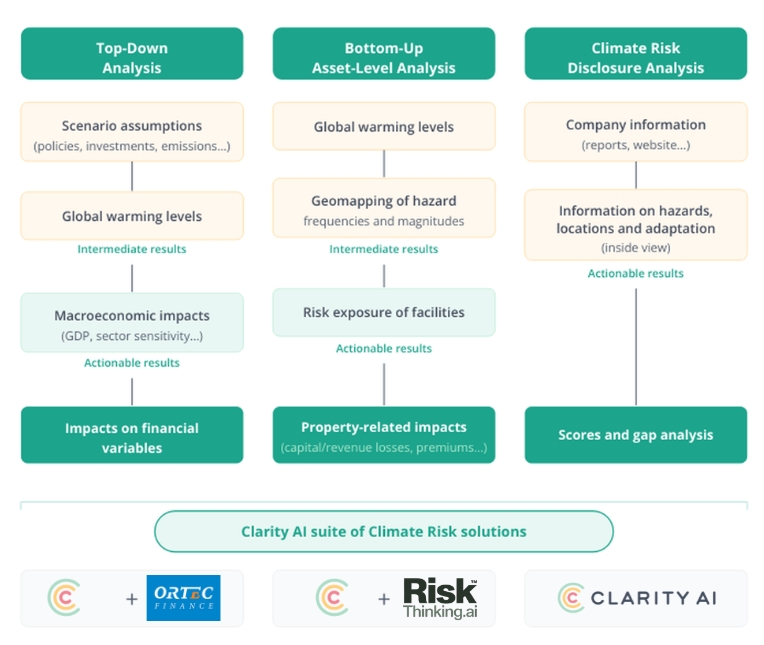

Noi di Clarity AI forniamo analisi degli scenari climatici con approccio top-down per 50.000 società quotate in borsa e il 99% dell’indice ACWI, in collaborazione con Ortec Finance, il cui modello macroeconomico si basa sull’E3ME di Cambridge Econometrics. Il modello parte da misurazioni del mondo reale (emissioni, riscaldamento osservato, mix energetico, consumi, tendenze politiche, ecc.) e le proietta in tre scenari: Net Zero, Net Zero Financial Crisis e High Warming. Le proiezioni fisiche ed economiche generano serie temporali di emissioni per ciascuno scenario, che vengono convertite in traiettorie di temperatura. Queste traiettorie alimentano i modelli di rischio acuto e cronico.

-

Rischi immediati: le traiettorie delle temperature determinano le proiezioni relative alla frequenza e alla gravità degli eventi meteorologici estremi a livello regionale. Le perdite dirette sono stimate per le 2.000 città più grandi del mondo, combinando i dati storici su perdite e danni con le tendenze di urbanizzazione e tenendo conto della vulnerabilità e della capacità di ricostruzione di ciascuna località.

-

Rischi cronici: modellati come shock del PIL e dell'inflazione. Gli shock del PIL riflettono il calo della produttività del lavoro, industriale e agricola, utilizzando funzioni di danno sottoposte a revisione paritaria. Gli shock dell'inflazione derivano dal calo delle rese agricole e dall'aumento dei prezzi dei prodotti alimentari, ponderati in base alla quota di spesa alimentare sul consumo delle famiglie di ciascun paese e alla composizione di tale consumo. I punti di non ritorno climatici entrano nel calcolo nello scenario di forte riscaldamento.

Gli impatti acuti e cronici vengono attribuiti alle singole società sulla base di dati specifici (settore e mix energetico, distribuzione geografica dei ricavi, classe di attività, dimensione della posizione) e aggregati a livello di portafoglio. Ogni scenario include inoltre ipotesi su come i mercati finanziari scontino tali rischi futuri.

I risultati sono espressi in termini di impatto percentuale sui rendimenti totali su orizzonti temporali di 5, 10, 20 e 40 anni, che i clienti applicano alle proprie proiezioni di rendimento.

Il presente articolo si concentra sui rischi fisici, ma le stime relative ai rischi di transizione si basano sullo stesso modello macroeconomico, garantendo la coerenza tra i fattori fisici e quelli di transizione e consentendo l'interazione tra di essi.

Analisi bottom-up a livello di singolo asset

L'analisi bottom-up si interroga su quali siano gli effetti specifici dei rischi su determinate strutture. È concepita per la sottoscrizione assicurativa, la valutazione delle garanzie reali e l'impegno aziendale, e la pressione delle autorità di vigilanza ne sta rafforzando la domanda: la Banca d'Inghilterra, ad esempio, si aspetta ora che le banche integrino i rischi a livello immobiliare nelle loro valutazioni climatiche. La nostra recente partnership con Riskthinking AI copre tre milioni di asset distribuiti su 15.000 aziende, con geolocalizzazione precisa e indici di danno per ogni rischio e scenario. I gestori patrimoniali utilizzano questi dati per creare mappe di concentrazione del rischio, filtrare gli asset rilevanti come i centri critici di produzione o logistici e adeguare le valutazioni o i modelli di credito utilizzando i costi di riparazione previsti e gli investimenti in adattamento. Il limite è che le misure di danno diretto di questo tipo non tengono conto degli effetti secondari come l’interruzione della catena di approvvigionamento o le ricadute macroeconomiche.

Analisi della divulgazione dei rischi climatici

L'analisi della divulgazione si interroga su ciò che l'azienda stessa considera rilevante. Da quando il TCFD ha introdotto il rischio fisico nella rendicontazione tradizionale nel 2017, e con i regimi IFRS, ESRS e CARB della California che ora si basano su tale fondamento, un numero crescente di aziende sta divulgando i risultati delle analisi di scenario e le misure di adattamento pianificate. Abbiamo rilevato che circa il 50% delle società a grande capitalizzazione con infrastrutture critiche fornisce dettagli sufficienti per mappare i rischi in relazione a pericoli e località specifici. I dati raramente sono disponibili in una tabella chiara; sono sparsi in vari rapporti, ed è qui che i modelli linguistici di grandi dimensioni diventano utili. La visione interna aggiunge un contesto che gli altri due metodi non possono raggiungere: il giudizio della direzione su ciò che è rilevante, i canali di trasmissione finanziaria che si aspettano (ricavi, OpEx, CapEx) e le misure di adattamento che hanno pianificato. Il compromesso è la comparabilità, poiché le scelte di scenario e i formati di rendicontazione rimangono non standardizzati tra le aziende.

Quando le opinioni divergono

Recentemente abbiamo analizzato DSM Firmenich, un'azienda chimica, utilizzando due di questi approcci. Abbiamo effettuato un'analisi delle informazioni fornite nella loro relazione e abbiamo applicato l'approccio bottom-up sulla base delle stesse ipotesi di scenario (riscaldamento elevato, orizzonte temporale a medio termine fino al 2030). I due risultati hanno evidenziato delle differenze.

Il modello bottom-up ha individuato le inondazioni fluviali presso uno stabilimento situato in prossimità di un fiume in Corea del Sud come il principale rischio fisico a breve termine. Le informazioni fornite dalla stessa DSM Firmenich, tuttavia, indicano altro: calore estremo e siccità nei siti produttivi negli Stati Uniti, in Francia, nei Paesi Bassi, in Cina e in Svizzera. Il rapporto mappa tali rischi sui canali di trasmissione finanziaria (ricavi e spese operative) e fornisce misure di adattamento concrete per ciascuno di essi (ad esempio, il riciclaggio dell’acqua). La Corea non compare nella comunicazione dei rischi rilevanti dell’azienda.

Sarebbe prematuro affermare che uno abbia ragione e l’altro torto, ma il disaccordo stesso costituisce un’informazione. Per un gestore di portafoglio impegnato nella gestione responsabile, ciò conferisce all’engagement un contenuto concreto: «I vostri rapporti segnalano ondate di calore e siccità in siti situati in cinque paesi, mentre il nostro modello rileva il rischio di inondazioni nello stabilimento coreano. Come valutate la situazione e qual è il piano di adattamento previsto in quel caso?». Si tratta di una discussione più mirata rispetto a quella generica con cui si accontentano la maggior parte degli engagement.

Quale approccio adottare?

La questione pratica per qualsiasi istituzione che elabori dati sui rischi climatici è quale approccio adottare. La risposta onesta dipende dalla decisione che si intende prendere. Per una questione tecnica circoscritta, può essere sufficiente un unico approccio: top-down per la rendicontazione normativa, gli stress test di vigilanza e l’allocazione strategica degli attivi; bottom-up per la sottoscrizione dei rischi, la valutazione delle garanzie reali e le decisioni di investimento nel settore immobiliare o delle infrastrutture; e analisi della rendicontazione per comprendere il punto di vista del management e orientare il dialogo con gli azionisti.

Ma le decisioni con conseguenze rilevanti alzano l'asticella. Per l'allocazione del capitale, per la gestione responsabile, per qualsiasi caso in cui un errore comporti un costo legale o reputazionale, un unico approccio potrebbe non essere più sufficiente. Ogni metodo presenta dei punti deboli noti. L'approccio top-down perde granularità a livello aziendale. Quello bottom-up trascura gli effetti sulla catena del valore, gli effetti sistemici e i punti di svolta. L’analisi delle informazioni divulgate dipende da ciò che l’azienda ha pubblicato. Utilizzare diversi approcci offre una visione più completa del quadro, e anche i punti in cui non concordano potrebbero meritare di essere approfonditi. Il caso DSM Firmenich ha dimostrato il perché: ogni metodo forniva una risposta coerente di per sé, ma era proprio dalla discrepanza tra di essi che iniziava una gestione del rischio efficace.

Questo è un esempio concreto di una visione a 360°, che potrebbe anche diventare, sempre più spesso, l'approccio più prudente.

I pensionati stanno ora citando in giudizio i gestori dei fondi per la scelta di un unico modello di rischio, e le autorità di vigilanza stanno iniziando a chiedere come siano stati elaborati i dati e se il gestore abbia preso in considerazione alternative. Un istituto che adotta diversi approcci, ne comprenda i punti di convergenza e di divergenza e sia in grado di spiegare il proprio ragionamento, si trova in una posizione di maggiore forza, sia che si tratti di un'autorità di vigilanza, di un cliente o di un tribunale.

Guarda il webinar completo on demand con Jean-Charles Prabonneau (Clarity AI), Nico Fettes (Clarity AI) e Jessica Zarzycki (Nuveen).

Informazioni sull'autore