Auf den ersten Blick enthalten die jüngsten Daten aus dem globalen Finanzsektor ein Paradoxon: Trotz jahrelanger strenger Umweltvorschriften scheint die CO₂-Intensität europäischer Finanzinstitute stetig zu steigen.

Doch dieser „Anstieg“ täuscht. Der Finanzsektor wird nicht unbedingt umweltschädlicher; seine Emissionen werden lediglich endlich sichtbar.

Die Emissionen aufdecken, die schon immer da waren

Da immer mehr Finanzinstitute ihre Scope-3-Emissionen melden, ist in allen Regionen ein entsprechender Anstieg der durchschnittlichen Scope-3-Intensität zu beobachten. Die Daten zeigen, dass dies wahrscheinlich auf eine umfassendere Berichterstattung zurückzuführen ist, insbesondere auf die zunehmende Einbeziehung der finanzierten Emissionen der Kategorie 15: jener Kategorie, die die Klimaauswirkungen der Kredit- und Anlageportfolios eines Unternehmens erfasst.

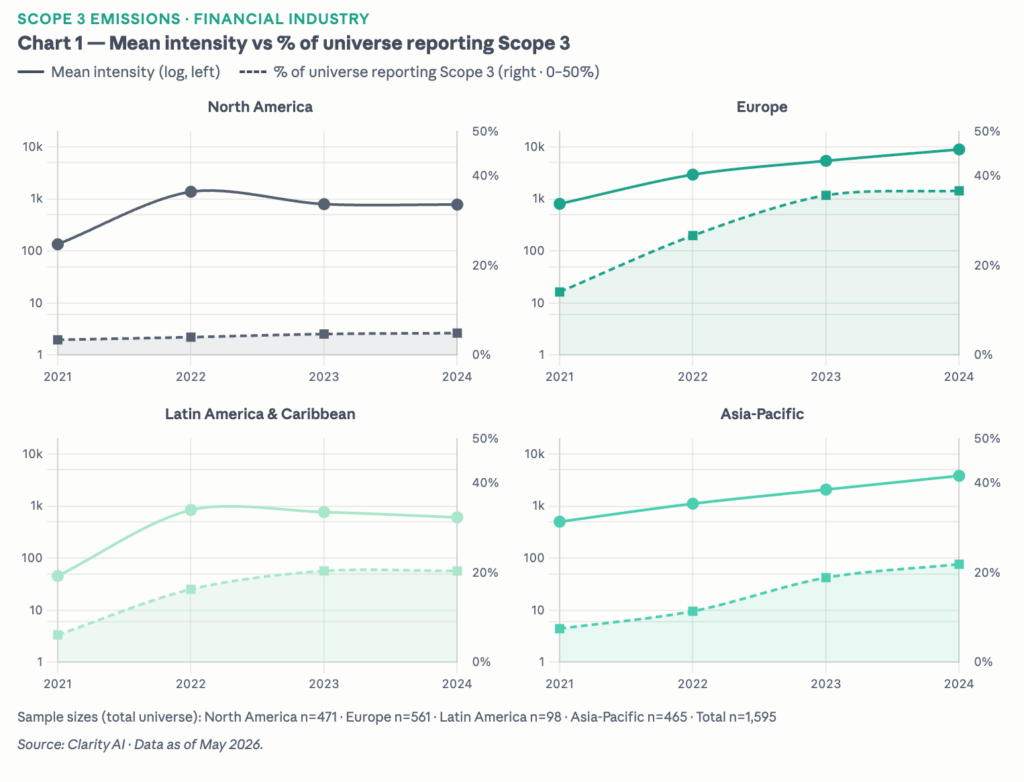

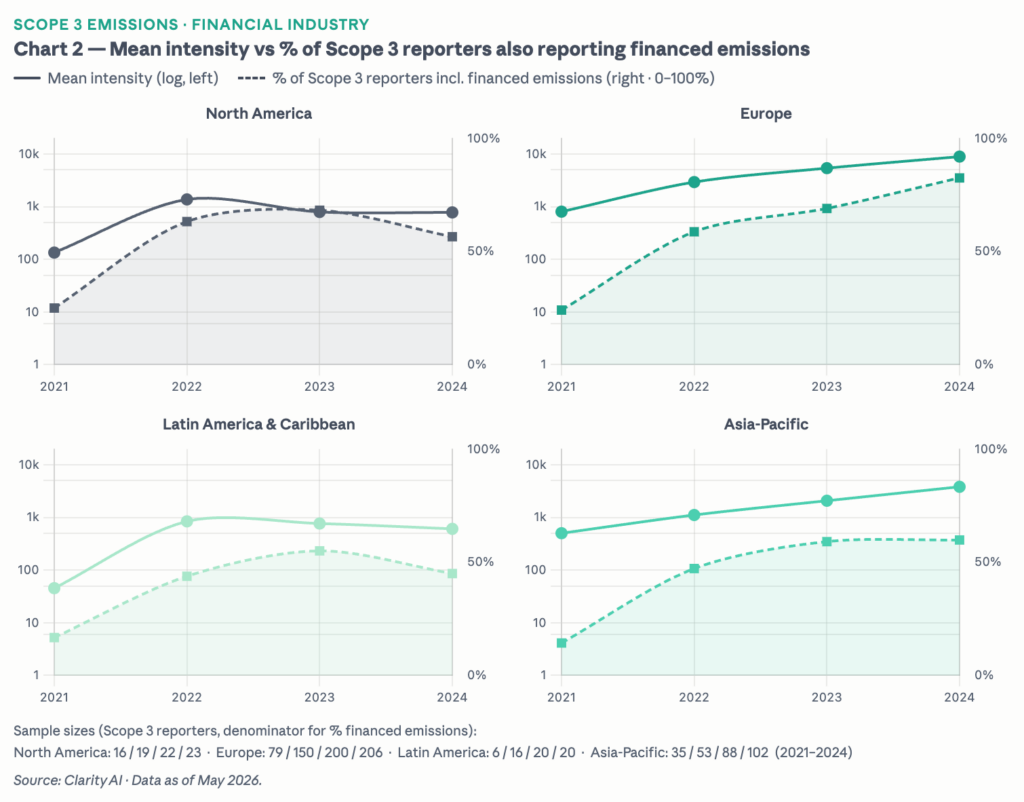

Abbildung 1 verdeutlicht die erste Ebene dieser Entwicklung: Mit steigendem Anteil der Finanzinstitute, die Scope-3-Emissionen überhaupt offenlegen, nimmt auch die gemessene Intensität parallel dazu zu. In Europa hat sich dieser Anteil fast verdreifacht, von rund 14 % im Jahr 2021 auf 37 % bis 2024. Grafik 2 verdeutlicht diesen Mechanismus genauer: Unter denjenigen, die bereits Scope-3-Emissionen melden, ist der Anteil derjenigen, die auch finanzierte Emissionen der Kategorie 15 einbeziehen, stetig gestiegen, unabhängig davon, wie viele neue Unternehmen in den Berichtspool aufgenommen wurden. In Europa ist dieser Anteil von rund 24 % im Jahr 2021 auf etwa 83 % im Jahr 2024 gestiegen.

Beide Grafiken lassen denselben Schluss zu: Die Emissionen waren schon immer vorhanden. Durch die Regulierung werden sie nun sichtbar.

Die Divergenz: Warum Europa führend ist

Im regionalen Vergleich nimmt Europa eine Vorreiterrolle ein. Der stärkere Anstieg sowohl der Berichtsquoten als auch der durchschnittlichen Scope-3-Intensität in der EU ist höchstwahrscheinlich auf den ausgereifteren Rahmen für die Offenlegung von Emissionen im Bankwesen, in der Vermögensverwaltung und in anderen Finanzsektoren zurückzuführen, der nach und nach eine umfassendere Berichterstattung erforderlich gemacht hat.

Unter den nordamerikanischen Institutionen, die bereits Scope-3-Emissionen melden, ist der Anteil derjenigen, die auch finanzierte Emissionen offenlegen, leicht zurückgegangen, und zwar von 63 % im Jahr 2022 auf rund 56 % im Jahr 2024.

Dies verdeutlicht den Wert von Regulierung: Sie „verursacht“ keine neuen Emissionen, sondern fördert eine lückenlose Berichterstattung und deckt Emissionen auf, die bereits existierten, für den Markt jedoch nicht sichtbar waren.

Die hohen Risiken eines Rückzugs bei der Regulierung

Diese Erkenntnis kommt zu einem entscheidenden Zeitpunkt für den Markt. Im vergangenen Monat deutete die Europäische Kommission an, dass sie eine Ausnahmeregelung in Erwägung ziehe, durch die bestimmte Vermögensverwalter von der Berichterstattung über ihre finanzierten Emissionen im Rahmen der ESRS befreit würden. Dies birgt die Gefahr, dass sich der Trend zu mehr Transparenz umkehrt, und könnte dazu führen, dass die EU im Vergleich zu anderen Regionen weltweit in Bezug auf die Vollständigkeit der Berichterstattung einen Rückschritt macht. Für Investoren mag die zusätzliche Berichterstattung eine Belastung darstellen, doch sie unterstützt auch ihre eigenen Stakeholder (Endinvestoren, Aktionäre und die breite Öffentlichkeit) dabei, das Emissionsprofil ihrer Investitionen vollständig zu verstehen.

Informationen zum Autor