للوهلة الأولى، تنطوي البيانات الحديثة الصادرة عن القطاع المالي العالمي على تناقض: فعلى الرغم من سنوات من اللوائح البيئية الصارمة، يبدو أن كثافة انبعاثات الكربون لدى المؤسسات المالية الأوروبية آخذة في الارتفاع بشكل مطرد.

لكن هذه «الزيادة» ما هي إلا وهم. فالقطاع المالي لا يصبح بالضرورة أكثر تلويثًا؛ بل إن انبعاثاته أصبحت أخيرًا مرئية.

الكشف عن الانبعاثات التي كانت موجودة دائمًا

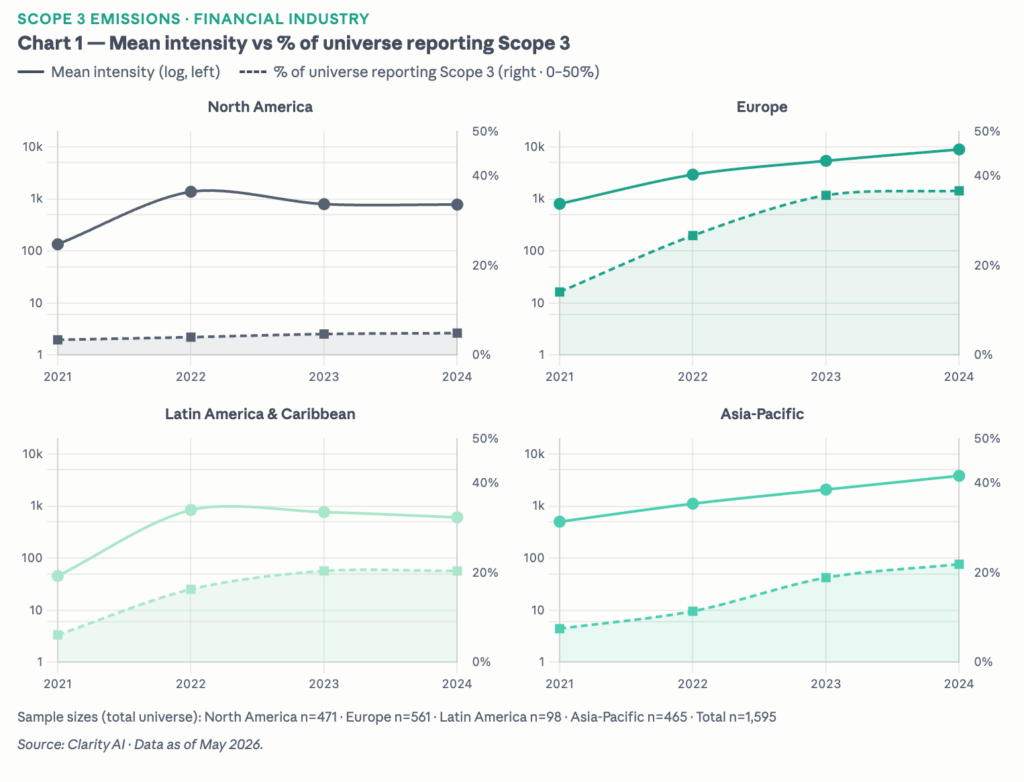

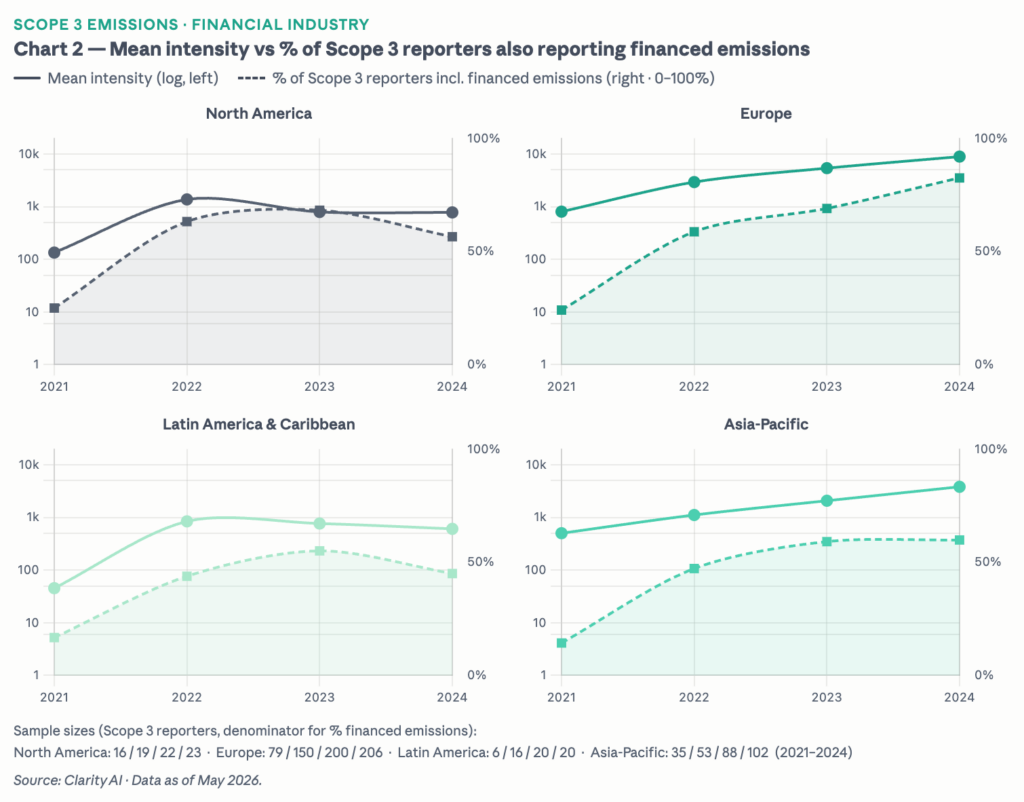

مع تزايد عدد المؤسسات المالية التي تُبلغ عن انبعاثاتها من النطاق 3، نلاحظ ارتفاعًا مصاحبًا في متوسط كثافة انبعاثات النطاق 3 في جميع المناطق. وتُظهر البيانات أن هذا الارتفاع يُرجح أن يكون ناجمًا عن زيادة شمولية التقارير، ولا سيما التوسع في إدراج الانبعاثات الممولة من الفئة 15: وهي الفئة التي تُقيس الأثر المناخي لقروض الشركة ومحافظها الاستثمارية.

يوضح الرسم البياني 1 الجانب الأول من هذه القصة: فمع ارتفاع نسبة المؤسسات المالية التي تفصح عن انبعاثات النطاق 3، ترتفع الكثافة المقاسة بالتوازي مع ذلك. وفي أوروبا، تضاعفت هذه النسبة ثلاث مرات تقريبًا، من حوالي 14% في عام 2021 إلى 37% بحلول عام 2024. يُبرز الرسم البياني 2 هذه الآلية بشكل أكثر دقة: من بين المؤسسات التي تُبلغ بالفعل عن النطاق 3، ارتفعت النسبة التي تشمل أيضًا الانبعاثات الممولة من الفئة 15 بشكل مطرد، بغض النظر عن عدد الشركات الجديدة التي انضمت إلى مجموعة المؤسسات المُبلِغة. في أوروبا، ارتفع هذا الرقم من حوالي 24% في عام 2021 إلى حوالي 83% بحلول عام 2024.

يشير هذان الرسمان البيانيان معًا إلى نفس النتيجة: فقد كانت الانبعاثات موجودة دائمًا. وما تفعله اللوائح التنظيمية هو جعلها مرئية.

الاختلاف: لماذا تتصدر أوروبا المشهد

وبمقارنة الأوضاع بين المناطق، تتصدر أوروبا هذا المجال. ويُعزى الارتفاع الحاد في كل من معدلات الإبلاغ ومتوسط كثافة الانبعاثات من النطاق 3 في الاتحاد الأوروبي على الأرجح إلى الإطار الأكثر نضجًا للإفصاح عن الانبعاثات في قطاعات البنوك وإدارة الأصول والقطاعات المالية الأخرى، والذي فرض تدريجيًا متطلبات إبلاغ أكثر شمولاً.

ومن بين المؤسسات في أمريكا الشمالية التي تقدم بالفعل تقارير عن الانبعاثات من النطاق 3، انخفضت نسبة تلك التي تكشف أيضًا عن الانبعاثات الممولة انخفاضًا طفيفًا، من 63% في عام 2022 إلى حوالي 56% في عام 2024.

وهذا يوضح أهمية التنظيم: فهو لا «يخلق» انبعاثات جديدة، بل يشجع على الإبلاغ الكامل ويكشف عن الانبعاثات التي كانت موجودة بالفعل ولكنها لم تكن مرئية للسوق.

المخاطر الكبيرة المترتبة على التراجع عن الإجراءات التنظيمية

تأتي هذه النتيجة في لحظة حاسمة بالنسبة للسوق. ففي الشهر الماضي، أشارت المفوضية الأوروبية إلى أنها تدرس استثناءً من شأنه إعفاء بعض مديري الأصول من الإبلاغ عن الانبعاثات الناتجة عن الاستثمارات التي يمولونها بموجب نظام الإبلاغ عن الانبعاثات المرتبطة بالاستثمار (ESRS). ويهدد ذلك بعكس الاتجاه نحو مزيد من الشفافية، وقد يؤدي إلى تراجع الاتحاد الأوروبي مقارنةً بالمناطق الأخرى على الصعيد العالمي من حيث اكتمال الإبلاغ. بالنسبة للمستثمرين، قد يمثل الإبلاغ الإضافي عبئًا، لكنه يدعم أيضًا أصحاب المصلحة لديهم (المستثمرين النهائيين والمساهمين والجمهور العام) لفهم ملف الانبعاثات الخاص باستثماراتهم بشكل كامل.

معلومات المؤلف