À première vue, les données récentes issues du secteur financier mondial révèlent un paradoxe : malgré des années de réglementations écologiques strictes, l'intensité carbone des institutions financières européennes semble augmenter régulièrement.

Mais cette « flambée » n'est qu'une illusion. Le secteur financier ne devient pas nécessairement plus polluant ; ses émissions commencent simplement à être prises en compte.

Mettre en lumière les émissions qui ont toujours existé

À mesure que de plus en plus d'institutions financières déclarent leurs émissions de scope 3, on observe une hausse correspondante de l'intensité moyenne des émissions de scope 3 dans toutes les régions. Les données montrent que cette évolution est probablement due à une déclaration plus complète, et en particulier à l'intégration croissante des émissions financées de la catégorie 15 : la catégorie qui rend compte de l'impact climatique des prêts et des portefeuilles d'investissement d'une entreprise.

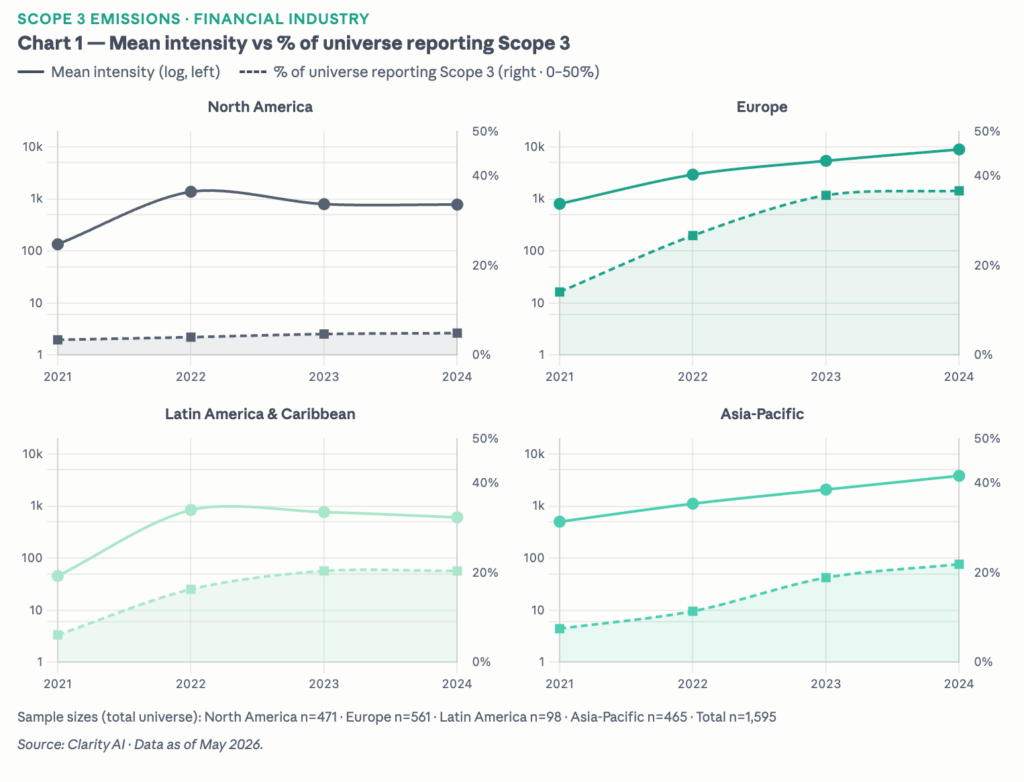

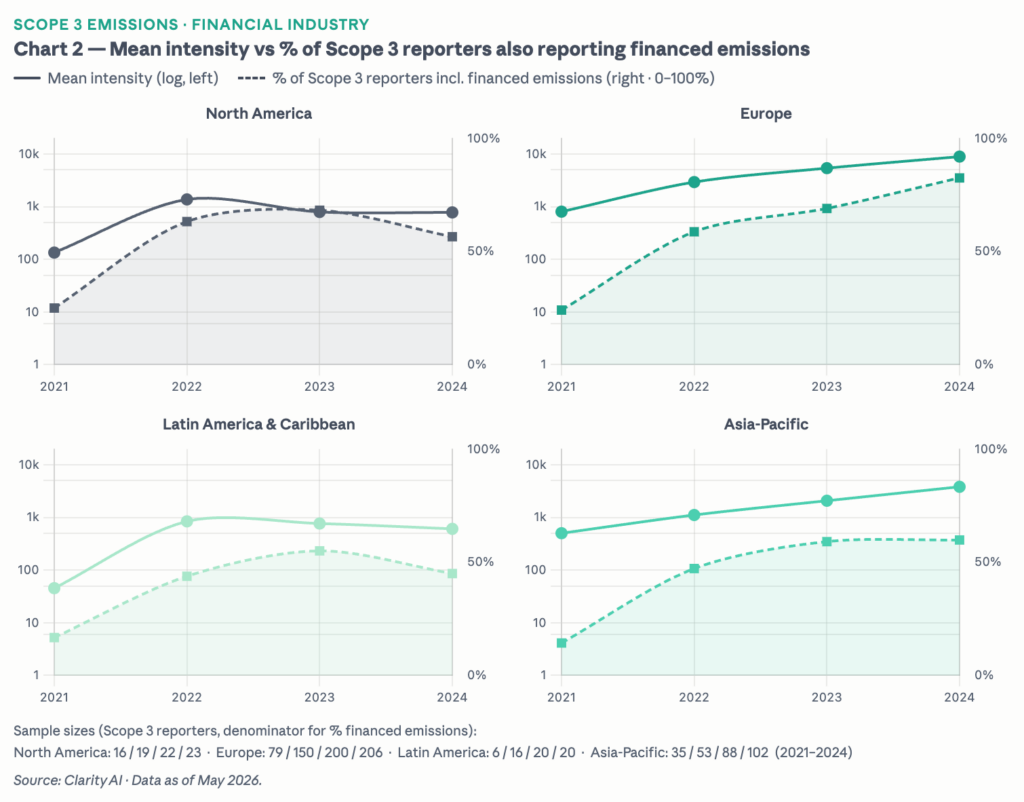

Le graphique 1 illustre la première facette de cette situation : à mesure que la part des institutions financières divulguant des données de scope 3 augmente, l'intensité mesurée progresse en parallèle. En Europe, cette part a presque triplé, passant d'environ 14 % en 2021 à 37 % en 2024. Le graphique 2 met en évidence ce mécanisme de manière plus précise : parmi les institutions qui publient déjà leurs émissions de Scope 3, la part de celles qui incluent également les émissions financées de la catégorie 15 a augmenté de manière constante, indépendamment du nombre de nouvelles entreprises ayant rejoint le groupe des déclarants. En Europe, ce chiffre est passé d'environ 24 % en 2021 à environ 83 % en 2024.

Ensemble, ces deux graphiques mènent à la même conclusion : ces émissions ont toujours existé. C'est la réglementation qui les rend visibles.

La divergence : pourquoi l'Europe est en tête

Si l'on compare les différentes régions, l'Europe fait figure de pionnière. La hausse plus marquée tant des taux de déclaration que de l'intensité moyenne des émissions de scope 3 au sein de l'UE s'explique très probablement par la maturité du cadre de publication des émissions dans les secteurs bancaire, de la gestion d'actifs et d'autres secteurs financiers, qui a progressivement imposé des obligations de déclaration plus complètes.

Parmi les institutions nord-américaines qui publient déjà leurs données de scope 3, la proportion de celles qui divulguent également leurs émissions financées a légèrement diminué, passant de 63 % en 2022 à environ 56 % en 2024.

Cela montre l'intérêt de la réglementation : elle ne « crée » pas de nouvelles émissions, mais elle encourage une déclaration exhaustive et met en lumière des émissions qui existaient déjà mais qui n'étaient pas visibles pour le marché.

Les enjeux considérables d'un assouplissement de la réglementation

Cette conclusion intervient à un moment critique pour le marché. Le mois dernier, la Commission européenne a indiqué qu’elle envisageait une dérogation qui exempterait certains gestionnaires d’actifs de l’obligation de déclarer leurs émissions financées dans le cadre de l’ESRS. Cela risque d’inverser la tendance vers une plus grande transparence et pourrait conduire l’UE à prendre du retard par rapport à d’autres régions du monde en termes d’exhaustivité des déclarations. Pour les investisseurs, ces obligations de déclaration supplémentaires peuvent représenter une charge, mais elles permettent également à leurs propres parties prenantes (investisseurs finaux, actionnaires et grand public) de bien comprendre le profil d'émissions de leurs investissements.

Informations sur l'auteur