À primeira vista, os dados recentes do setor financeiro global revelam um paradoxo: apesar de anos de regulamentação ambiental rigorosa, a intensidade carbónica das instituições financeiras europeias parece estar a aumentar de forma constante.

Mas este «aumento» é uma ilusão. O setor financeiro não está necessariamente a tornar-se mais poluente; as suas emissões estão finalmente a tornar-se visíveis.

Revelar as emissões que sempre existiram

À medida que mais instituições financeiras comunicam as suas emissões de Âmbito 3, observamos um aumento correspondente na intensidade média de Âmbito 3 em todas as regiões. Os dados demonstram que tal se deve provavelmente a uma comunicação mais completa e, em particular, à crescente inclusão das emissões financiadas da Categoria 15: a categoria que reflete o impacto climático dos empréstimos e das carteiras de investimento de uma empresa.

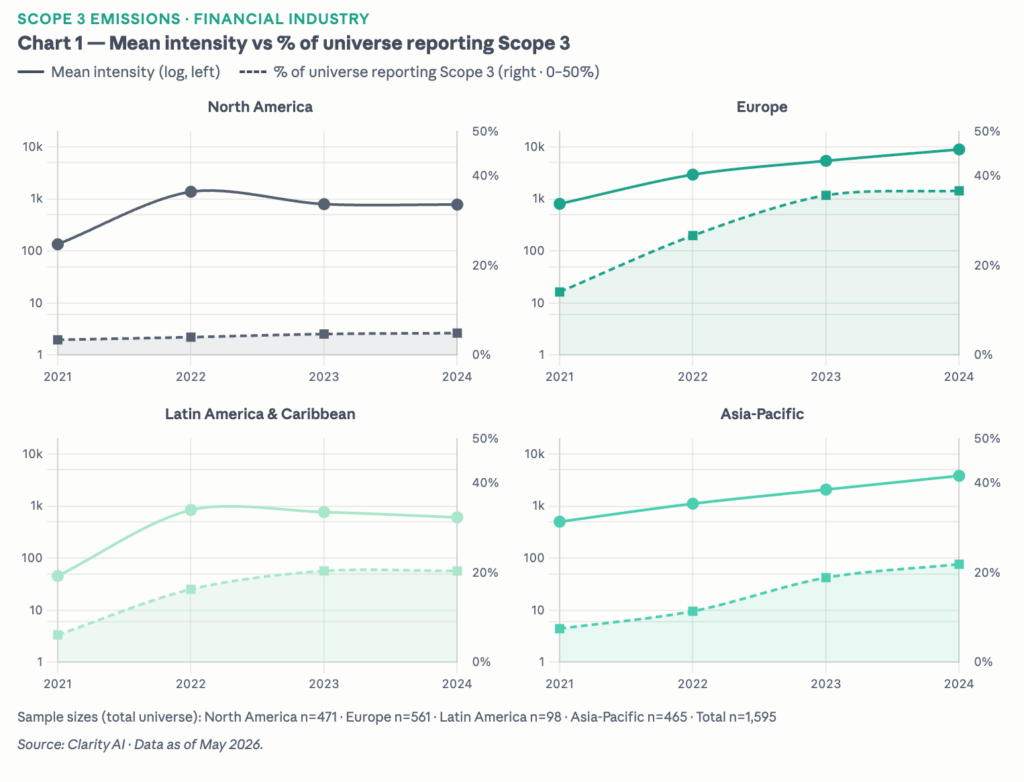

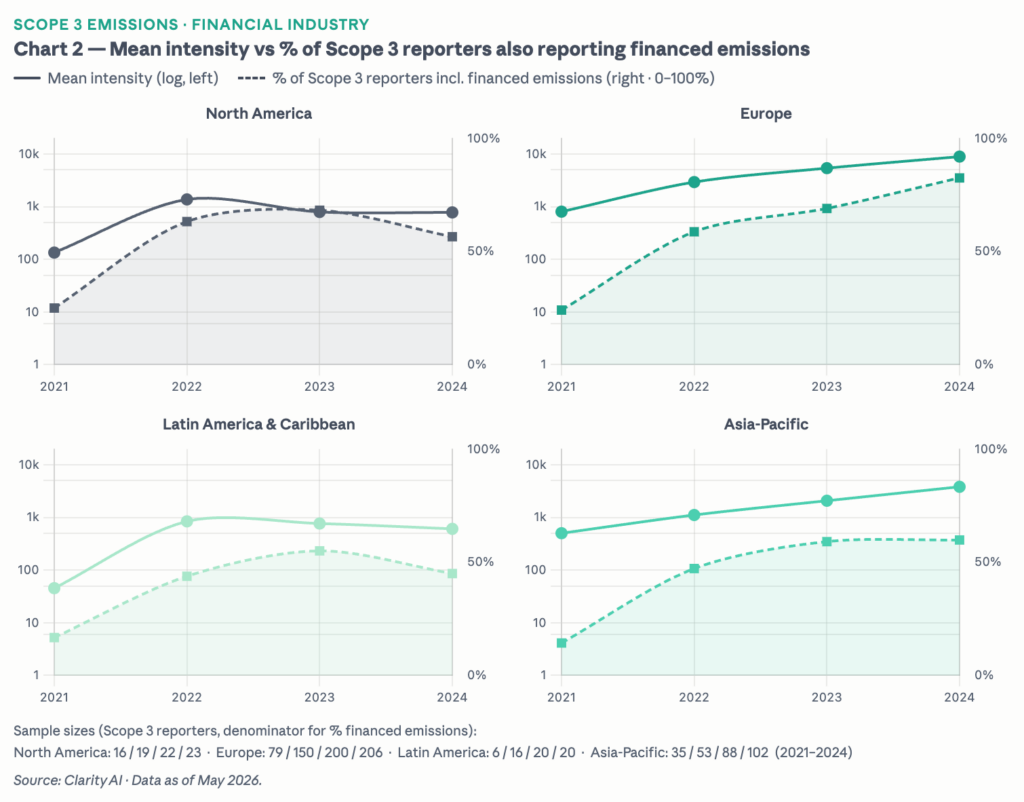

O Gráfico 1 ilustra a primeira vertente desta análise: à medida que a percentagem de instituições financeiras que divulgam dados do Âmbito 3 aumenta, a intensidade medida cresce em paralelo. Na Europa, essa percentagem quase triplicou, passando de cerca de 14 % em 2021 para 37 % em 2024. O Gráfico 2 isola o mecanismo de forma mais precisa: entre as que já reportam o Âmbito 3, a percentagem que também inclui as emissões financiadas da Categoria 15 tem aumentado de forma constante, independentemente do número de novas empresas que entraram no conjunto de reportantes. Na Europa, esse valor subiu de cerca de 24% em 2021 para aproximadamente 83% em 2024.

Em conjunto, os dois gráficos apontam para a mesma conclusão: as emissões sempre existiram. A regulamentação está a torná-las visíveis.

A divergência: por que razão a Europa está na vanguarda

Numa comparação entre regiões, a Europa está na vanguarda. O aumento mais acentuado tanto nas taxas de reporte como na intensidade média de Âmbito 3 na UE deve-se, muito provavelmente, ao quadro mais maduro de divulgação de emissões nos setores bancário, de gestão de ativos e noutros setores financeiros, que tem vindo a exigir progressivamente um reporte mais abrangente.

Entre as instituições norte-americanas que já comunicam as emissões de Âmbito 3, a percentagem das que também divulgam as emissões financiadas diminuiu ligeiramente, passando de 63 % em 2022 para cerca de 56 % em 2024.

Isto demonstra o valor da regulamentação: não «cria» novas emissões, mas incentiva a comunicação completa e revela emissões que já existiam, mas que não eram visíveis para o mercado.

O que está em jogo com uma reversão da regulamentação

Esta conclusão surge num momento crítico para o mercado. No mês passado, a Comissão Europeia indicou que estava a ponderar uma isenção que dispensaria certos gestores de ativos da obrigação de comunicar as suas emissões financiadas ao abrigo do ESRS. Tal medida corre o risco de inverter a tendência para uma maior transparência e poderá levar a UE a dar um passo atrás em relação a outras regiões a nível mundial no que diz respeito à exaustividade dos relatórios. Para os investidores, a prestação de informações adicional pode representar um encargo, mas também ajuda as suas próprias partes interessadas (investidores finais, acionistas e o público em geral) a compreenderem plenamente o perfil de emissões dos seus investimentos.

Informações do autor