A prima vista, i dati recenti relativi al settore finanziario globale rivelano un paradosso: nonostante anni di normative ambientali rigorose, l'intensità di carbonio degli istituti finanziari europei sembra aumentare costantemente.

Ma questa «impennata» è un'illusione. Il settore finanziario non sta necessariamente diventando più inquinante; le sue emissioni stanno semplicemente iniziando a diventare visibili.

Mettere in luce le emissioni che sono sempre esistite

Man mano che un numero crescente di istituzioni finanziarie rende note le proprie emissioni di Scope 3, si osserva un conseguente aumento dell'intensità media delle emissioni di Scope 3 in tutte le regioni. I dati dimostrano che ciò è probabilmente dovuto a una rendicontazione più completa e, in particolare, alla crescente inclusione delle emissioni finanziate della Categoria 15: la categoria che riflette l'impatto climatico dei prestiti e dei portafogli di investimento di un'azienda.

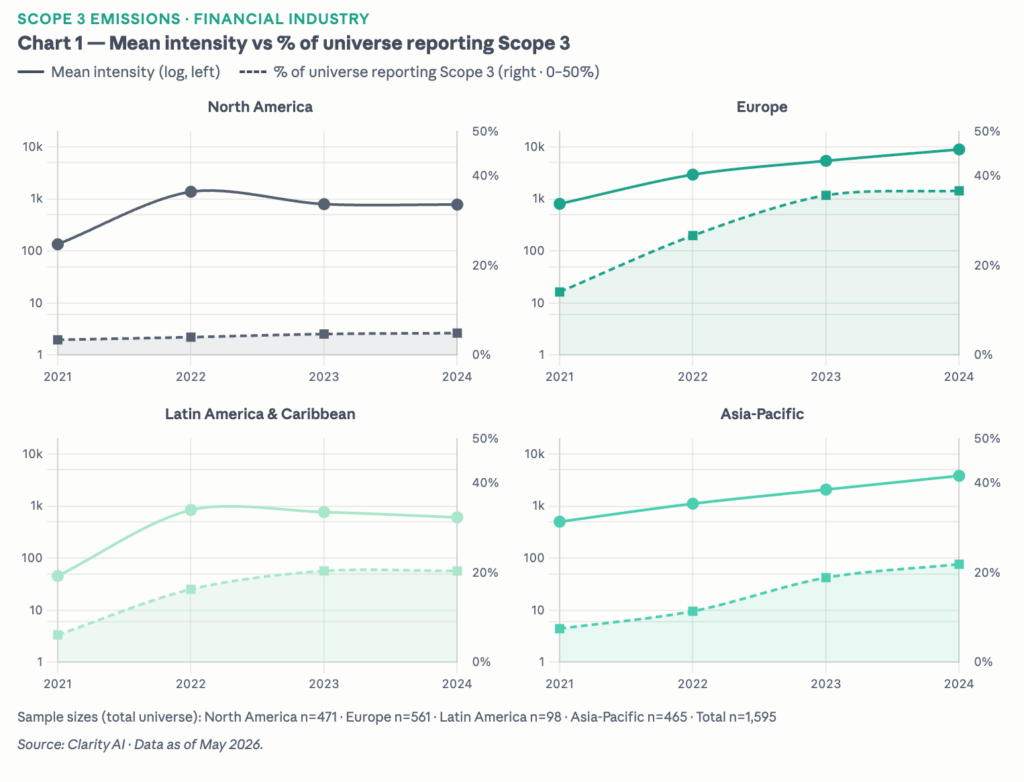

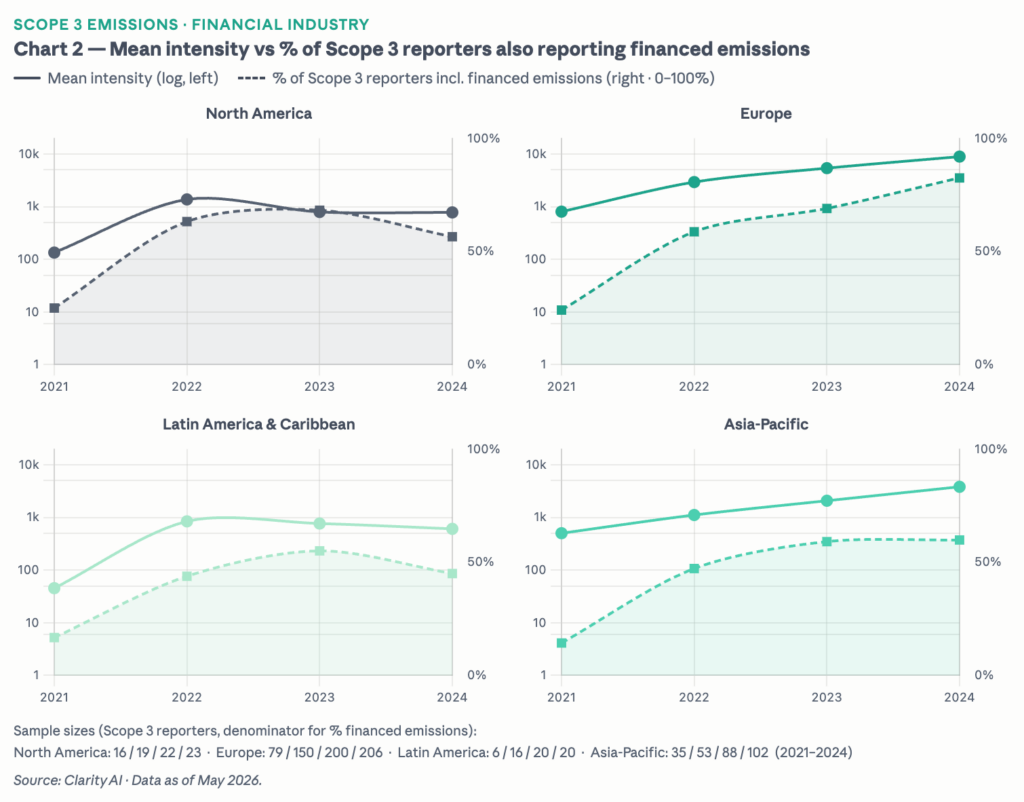

Il grafico 1 illustra il primo aspetto di questa dinamica: con l’aumentare della percentuale di istituzioni finanziarie che riportano dati relativi allo Scope 3, l’intensità misurata cresce parallelamente. In Europa, tale percentuale è quasi triplicata, passando da circa il 14% nel 2021 al 37% entro il 2024. Il grafico 2 isola il meccanismo in modo più preciso: tra coloro che già riportano le emissioni di Scope 3, la quota che include anche le emissioni finanziate della Categoria 15 è aumentata costantemente, indipendentemente dal numero di nuove aziende entrate nel gruppo di rendicontazione. In Europa, tale cifra è passata da circa il 24% nel 2021 a circa l'83% entro il 2024.

Considerati nel loro insieme, i due grafici portano alla stessa conclusione: le emissioni sono sempre esistite. È la normativa a renderle visibili.

La divergenza: perché l'Europa è in testa

Se si confrontano le diverse regioni, l'Europa risulta in testa. Il più marcato aumento sia dei tassi di rendicontazione che dell'intensità media di Scope 3 nell'UE è molto probabilmente attribuibile al quadro normativo più maturo in materia di divulgazione delle emissioni nel settore bancario, nella gestione patrimoniale e in altri settori finanziari, che ha progressivamente richiesto una rendicontazione più completa.

Tra le istituzioni nordamericane che già rendono conto delle emissioni di Scope 3, la percentuale di quelle che riportano anche le emissioni finanziate è leggermente diminuita, passando dal 63% nel 2022 a circa il 56% nel 2024.

Questo dimostra l'importanza della regolamentazione: essa non "crea" nuove emissioni, ma incoraggia una rendicontazione completa e mette in luce emissioni che esistevano già ma che non erano visibili al mercato.

La posta in gioco di un allentamento normativo

Questa constatazione giunge in un momento cruciale per il mercato. Il mese scorso, la Commissione europea ha fatto sapere di stare valutando una deroga che esenterebbe alcuni gestori patrimoniali dall’obbligo di rendicontare le emissioni finanziate ai sensi dell’ESRS. Ciò rischia di invertire la tendenza verso una maggiore trasparenza e potrebbe portare l’UE a fare un passo indietro rispetto ad altre regioni del mondo in termini di completezza della rendicontazione. Per gli investitori, la rendicontazione aggiuntiva può rappresentare un onere, ma aiuta anche i loro stessi stakeholder (investitori finali, azionisti e il pubblico in generale) a comprendere appieno il profilo di emissione dei loro investimenti.

Informazioni sull'autore