A primera vista, los datos recientes del sector financiero mundial revelan una paradoja: a pesar de años de normativas ecológicas estrictas, la intensidad de carbono de las instituciones financieras europeas parece estar aumentando de forma constante.

Pero este «aumento» es una ilusión. El sector financiero no se está volviendo necesariamente más contaminante; simplemente, sus emisiones están empezando a hacerse visibles.

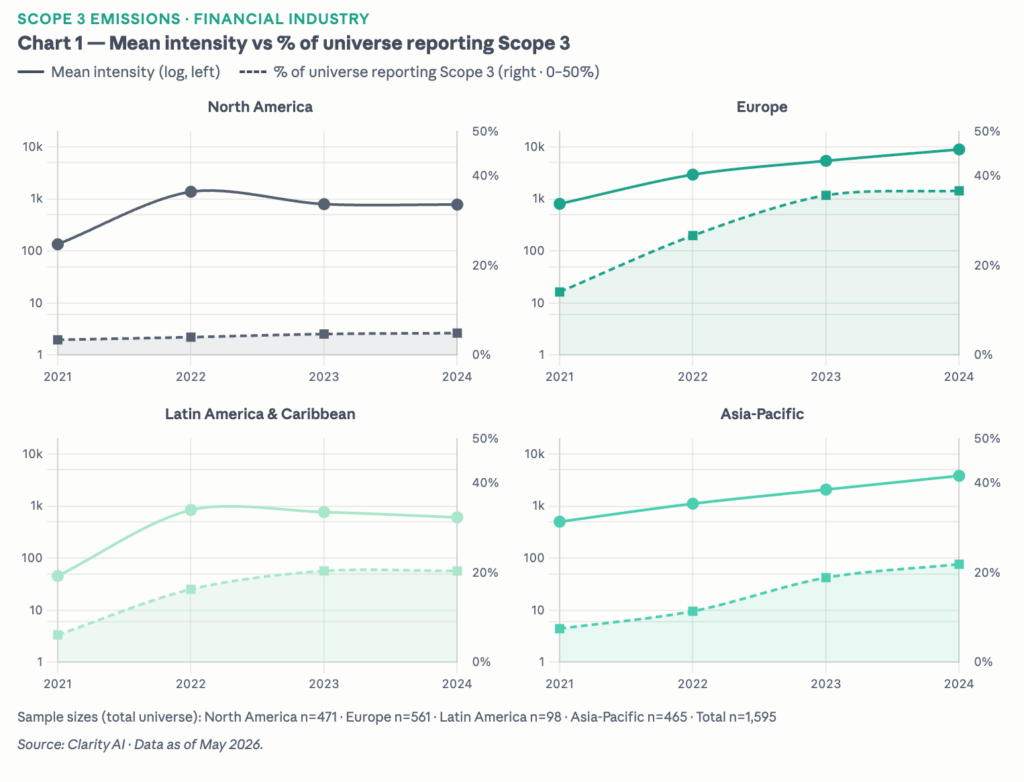

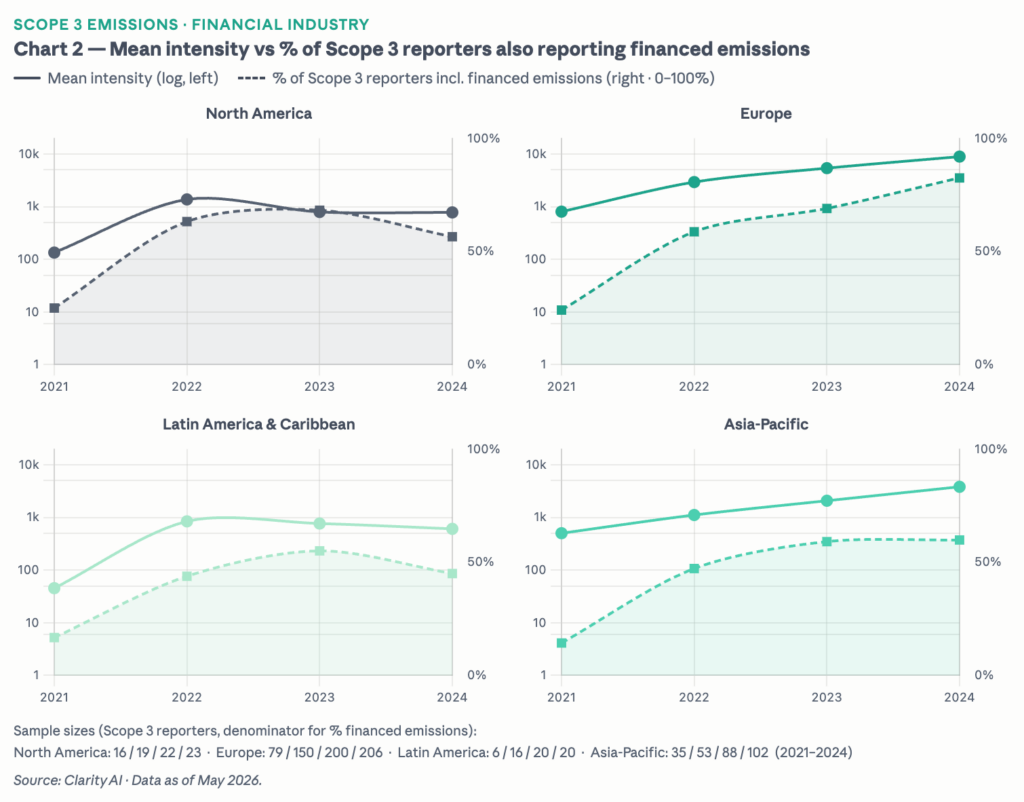

Sacando a la luz las emisiones que siempre han estado ahí

A medida que más instituciones financieras comunican sus emisiones de Alcance 3, observamos un aumento paralelo de la intensidad media de las emisiones de Alcance 3 en todas las regiones. Los datos ponen de manifiesto que esto se debe probablemente a una mayor exhaustividad en la presentación de informes y, en particular, a la creciente inclusión de las emisiones financiadas de la Categoría 15: la categoría que recoge el impacto climático de los préstamos y las carteras de inversión de una empresa.

El gráfico 1 refleja la primera faceta de esta situación: a medida que aumenta la proporción de instituciones financieras que divulgan datos de Alcance 3, la intensidad medida crece en paralelo. En Europa, esa proporción casi se ha triplicado, pasando de aproximadamente el 14 % en 2021 al 37 % en 2024. El gráfico 2 aísla el mecanismo con mayor precisión: entre las que ya informan sobre el Alcance 3, la proporción que también incluye las emisiones financiadas de la Categoría 15 ha aumentado de forma constante, independientemente del número de nuevas empresas que se hayan incorporado al grupo de informantes. En Europa, esa cifra ha pasado de alrededor del 24 % en 2021 a aproximadamente el 83 % en 2024.

En conjunto, los dos gráficos apuntan a la misma conclusión: las emisiones siempre han estado ahí. La normativa las está sacando a la luz.

La divergencia: por qué Europa está a la cabeza

Si se comparan las distintas regiones, Europa va a la cabeza. El aumento más pronunciado tanto de las tasas de presentación de informes como de la intensidad media de Alcance 3 en la UE se debe muy probablemente a que el marco de divulgación de emisiones en la banca, la gestión de activos y otros sectores financieros es más maduro, lo que ha exigido progresivamente una presentación de informes más exhaustiva.

Entre las instituciones norteamericanas que ya informan sobre las emisiones de alcance 3, la proporción de las que también revelan las emisiones financiadas ha disminuido ligeramente, pasando del 63 % en 2022 a alrededor del 56 % en 2024.

Esto pone de manifiesto el valor de la regulación: no «genera» nuevas emisiones, sino que fomenta la notificación completa y saca a la luz emisiones que ya existían pero que no eran visibles para el mercado.

Lo que está en juego con una reversión de la normativa

Esta conclusión llega en un momento crítico para el mercado. El mes pasado, la Comisión Europea indicó que estaba considerando una excepción que eximiría a determinados gestores de activos de la obligación de informar sobre sus emisiones financiadas en el marco del ESRS. Esto corre el riesgo de revertir la tendencia hacia una mayor transparencia y podría llevar a la UE a dar un paso atrás en comparación con otras regiones del mundo en lo que respecta a la exhaustividad de la información facilitada. Para los inversores, la información adicional puede suponer una carga, pero también ayuda a sus propias partes interesadas (inversores finales, accionistas y el público en general) a comprender plenamente el perfil de emisiones de sus inversiones.

Información sobre el autor