Der Strombedarf von Rechenzentren hat sich aufgrund des Booms im Bereich der künstlichen Intelligenz vervierfacht, doch die gemeldeten CO₂-Bilanzen der großen Technologiekonzerne zeigen eine gegenläufige Entwicklung. Die weltweiten Regeln zur CO₂-Bilanzierung stehen im Zentrum dieser Diskrepanz: Nach den derzeitigen globalen Standards zur Berichterstattung über Treibhausgasemissionen (THG) können Unternehmen ihre strombezogenen Emissionen (d. h. Scope 2) nach unterschiedlichen Bilanzierungsregeln ausweisen:

- Die standortbezogene Methode: quantifiziert Scope-2-Emissionen anhand der durchschnittlichen Energieerzeugungsintensität des physischen Stromnetzes, in dem der Verbrauch stattfindet.

- Die marktbasierte Methode: quantifiziert Scope-2-Emissionen auf der Grundlage der spezifischen Stromeigenschaften, für deren Bezug sich ein Unternehmen vertraglich über Instrumente wie Zertifikate oder Anbietertarife entscheidet.

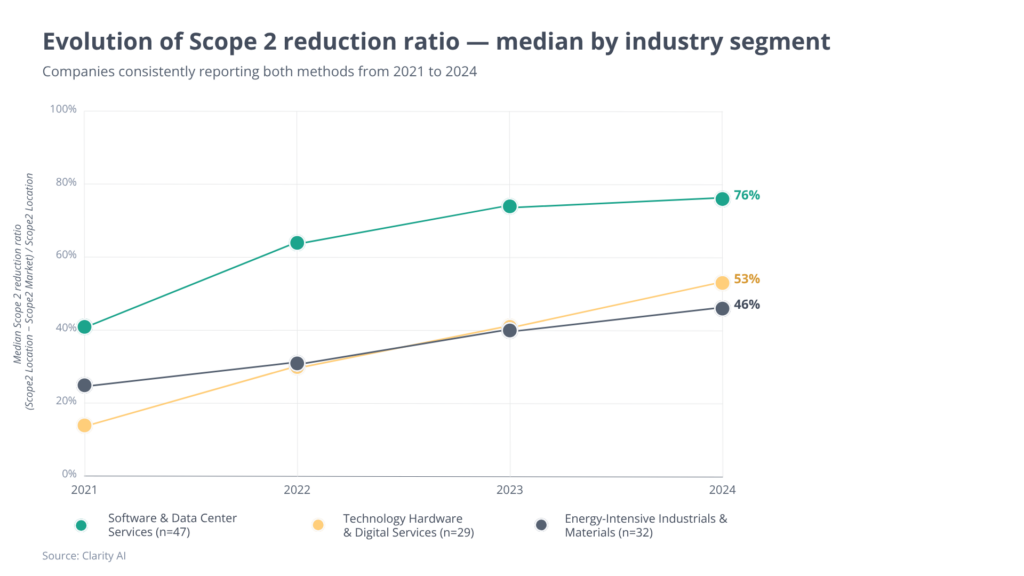

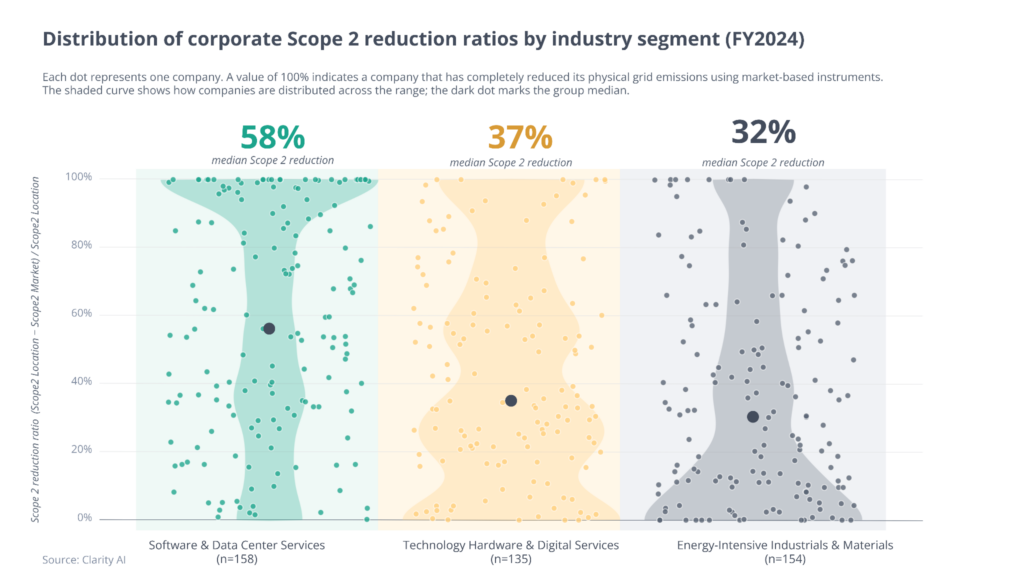

Unternehmen stützen sich in hohem Maße auf marktbasierte Bilanzierungsmechanismen, um ihren ausgewiesenen CO₂-Fußabdruck zu verringern. Diese Diskrepanz nimmt zwar in allen untersuchten Sektoren zu, ist jedoch bei Unternehmen, dieRechenzentren betreiben, besonders ausgeprägt1.

Folglich ist die Diskrepanz zwischen dem tatsächlichen Stromverbrauch und den Bilanzangaben bei diesen Technologieunternehmen deutlich größer als bei ihrenKonkurrenten aus den Bereichen Technologie-Hardware oder Schwerindustrie2. Bei einer konsistenten Unternehmensgruppe, die beide Kennzahlen von 2021 bis 2024 jährlich erfasste, stieg die mittlere Reduktionsquote von 41 % auf 76 %.

Allerdings decarbonisieren diese Unternehmen nicht schneller als die Schwerindustrie. Ihr Treibhausgas-Fußabdruck wird fast ausschließlich durch den Stromverbrauch bestimmt, sodass die Verringerung dieses Fußabdrucks durch den Erwerb von Zertifikaten für erneuerbare Energien (RECs) die tatsächlichen Auswirkungen dieser Unternehmen auf die Realwirtschaft verschleiert.

Strategische Implikationen

Die aktuellen Regeln zur Scope-2-Bilanzierung stützen sich auf die Leitlinien des GHG Protocol aus dem Jahr 2015, die es Unternehmen ermöglichen, über marktbasierte Mechanismen nahezu null Emissionen auszuweisen, obwohl sie in der Realität stark auf fossilbrennstoffabhängige Stromnetze angewiesen sind. Um diese Lücke zu schließen, überarbeitet das GHG Protocol diese Regeln derzeit aktiv, nachdem eine öffentliche Konsultationsphase Anfang 2026 abgeschlossen wurde. Wenn das aktualisierte Rahmenwerk genehmigt wird, wird es eine strengere zeitliche und räumliche Granularität vorschreiben, wobei Emissionsangaben direkt auf die Stunde und den Ort des Verbrauchs abgestimmt werden müssen. Diese Umstellung wird traditionelle, jährlich abgestimmte Stromabnahmeverträge (PPAs) grundlegend verändern, die Nutzung komplexer stündlich abgestimmter (24/7) Verträge erzwingen und zu einer erheblichen Korrektur der massiven Emissionsreduktionen führen, die derzeit von großen Technologieunternehmen geltend gemacht werden.

Angesichts dieser Entwicklung ist es kaum ein Zufall, dass die großen Technologiekonzerne eine Neuausrichtung auf CO₂-freie Energie angekündigt haben, die auf Technologien setzt, deren Einsatz in großem Maßstab noch nicht erprobt ist, wie beispielsweise kleine modulare Kernreaktoren.

Bis dahin müssen sich Investoren bewusst sein, dass künstlich niedrigere marktbasierte Scope-2-Emissionen bei Betreibern von Rechenzentren ein erhebliches Klimarisiko verschleiern können, das nicht in den Preisen berücksichtigt wird – ein Risiko, das sich nur noch verschärfen wird, da der KI-Boom den weltweiten Stromverbrauch weiterhin auf ein noch nie dagewesenes Niveau treibt.

Referenzen

- Software- und Rechenzentrumsdienste gelten als solche mit Global Industry Classification Standard (GICS) mit dem Code 4510 (Software & Services) gelten als solche, einschließlich der größten Unternehmen, die Rechenzentren betreiben (90 % der weltweiten Rechenzentrumsnutzung durch Hyperscaler, wobei die verbleibenden 10 % größtenteils auf in China ansässige Unternehmen entfallen, die Scope 2 nicht konsequent unter Verwendung beider Methoden melden).

- Technologiehardware und digitale Dienstleistungen werden als Unternehmen mit dem GICS-Code 4520 (Technologiehardware und -ausrüstung) definiert, während energieintensive Industrie- und Rohstoffunternehmen überwiegend aus der chemischen und der Rohstoffindustrie stammen (Kupfer, Industriegase, Spezialchemikalien, Forstprodukte, Grundchemikalien, Stahl, Silber, Diversifizierte Metalle und Bergbau, Düngemittel und Agrarchemikalien, Aluminiumwerke und Sekundärproduktion, Diversifizierte Chemikalien, Reingold, Aluminium, Papierprodukte, Gold, Edelmetalle und Mineralien, Eisenerzbergbau, Primärproduktion von Aluminium).

Informationen zum Autor