La demanda energética de los centros de datos se ha cuadruplicado debido al auge de la inteligencia artificial, pero las huellas de carbono declaradas por las grandes empresas tecnológicas muestran una tendencia opuesta. Las normas internacionales de contabilización de carbono son la causa principal de esta incoherencia: según las normas actuales de información sobre gases de efecto invernadero (GEI), las empresas pueden declarar sus emisiones relacionadas con el consumo eléctrico (es decir, el alcance 2) utilizando diferentes normas de contabilización:

- El método basado en la ubicación: cuantifica las emisiones de alcance 2 utilizando la intensidad media de generación de energía de la red física en la que se produce el consumo.

- El método basado en el mercado: cuantifica las emisiones de alcance 2 basándose en las características específicas de la electricidad que una empresa decide adquirir contractualmente a través de instrumentos como certificados o tarifas de los proveedores.

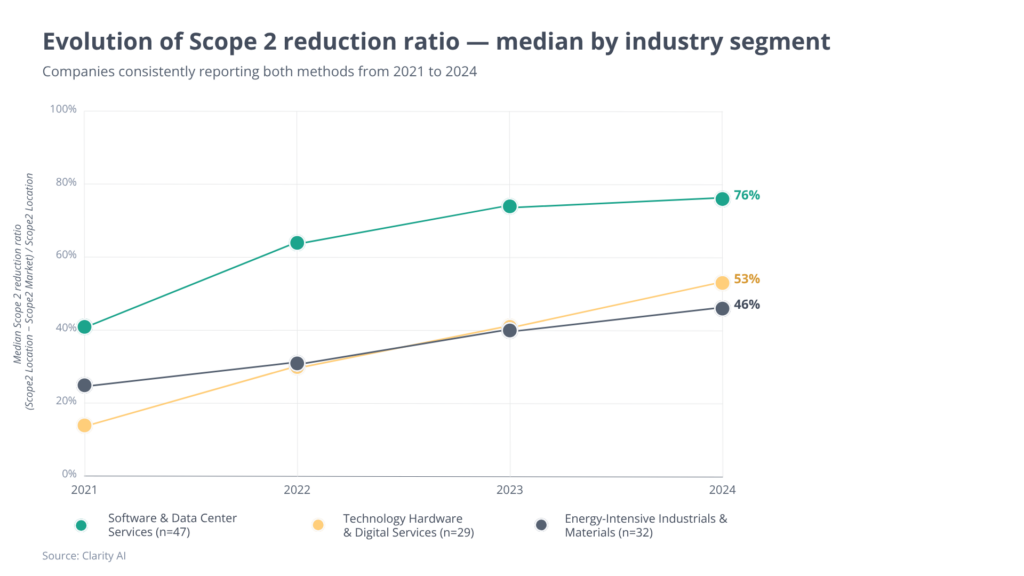

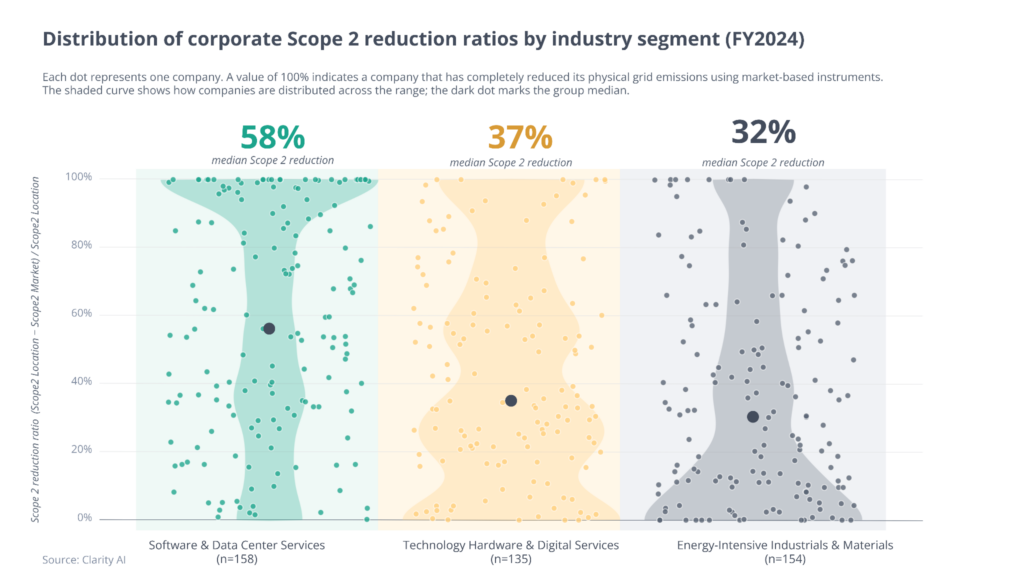

Las empresas recurren en gran medida a mecanismos contables basados en el mercado para reducir la huella de carbono que declaran. Si bien esta divergencia se está extendiendo a todos los sectores analizados, es más notable en las empresas que gestionancentros dedatos¹.

En consecuencia, la diferencia entre el consumo físico de la red eléctrica y los datos que figuran en los balances es considerablemente mayor en estas empresas tecnológicas que en sushomólogas del sector del hardware tecnológico o de la industria pesada². Entre un grupo homogéneo de empresas que han registrado ambas métricas anualmente entre 2021 y 2024, la mediana del índice de reducción pasó del 41 % al 76 %.

Sin embargo, estas empresas no están descarbonizándose más rápidamente que la industria pesada. Su huella de gases de efecto invernadero se debe casi en su totalidad al consumo de electricidad, por lo que reducirla mediante la adquisición de certificados de energía renovable (CER) oculta el impacto significativo que estas empresas tienen en la economía real.

Implicaciones estratégicas

Las normas actuales de contabilización del Alcance 2 se basan en el Guía de 2015 del Protocolo de GEI, que permite a las empresas declarar emisiones cercanas a cero mediante mecanismos basados en el mercado, a pesar de que, en realidad, dependen en gran medida de redes eléctricas que utilizan combustibles fósiles. Para subsanar esta discrepancia, el Protocolo de Gases de Efecto Invernadero está revisando activamente estas normas tras un periodo de consulta pública que concluyó a principios de 2026. Si se aprueba, el marco actualizado exigirá una mayor granularidad temporal y espacial, haciendo coincidir las declaraciones de emisiones directamente con la hora y la ubicación del consumo. Este cambio alterará de forma radical los tradicionales acuerdos de compra de energía (PPA), que se ajustan anualmente, obligando a recurrir a complejos contratos ajustados por horas (24/7) y provocando una reducción sustancial de las enormes reducciones de emisiones que actualmente declaran las principales empresas tecnológicas.

Anticipándose a este cambio, no es casualidad que las grandes empresas tecnológicas hayan anunciado un giro hacia las energías libres de carbono, respaldadas por tecnologías que aún no han demostrado su eficacia a gran escala, como los reactores nucleares modulares pequeños.

Hasta entonces, los inversores deben ser conscientes de que la reducción artificial de las emisiones de alcance 2 basadas en el mercado por parte de los operadores de centros de datos puede ocultar un riesgo climático significativo que no se está reflejando en los precios, y que no hará más que intensificarse a medida que el auge de la inteligencia artificial siga impulsando el consumo mundial de electricidad a niveles sin precedentes.

Referencias

- Los servicios de software y centros de datos se consideran aquellos que código (GICS) 4510 (Software y servicios), incluidas las mayores empresas que operan centros de datos (el 90 % del uso de centros de datos de los hiperescaladores globales, mientras que el 10 % restante corresponde principalmente a empresas con sede en China que no informan de forma sistemática sobre el Alcance 2 utilizando ambos métodos).

- Los servicios de tecnología, hardware y digitales se definen como aquellos con el código GICS 4520 (Hardware y equipos tecnológicos), mientras que las industrias y los materiales con alto consumo energético corresponden principalmente a las industrias químicas y extractivas (cobre, gases industriales, productos químicos especializados, productos forestales, productos químicos básicos, acero, plata, metales y minería diversificados, fertilizantes y productos químicos agrícolas, plantas de aluminio y producción secundaria, productos químicos diversificados, oro puro, aluminio, productos de papel, oro, metales y minerales preciosos, minería de mineral de hierro, producción primaria de aluminio).

Información sobre el autor