La demande en électricité des centres de données a quadruplé en raison de l'essor de l'intelligence artificielle, mais l'empreinte carbone déclarée par les géants de la tech suit une tendance inverse. Les règles mondiales de comptabilisation du carbone sont au cœur de cette incohérence : selon les normes actuelles de déclaration des gaz à effet de serre (GES), les entreprises peuvent déclarer leurs émissions liées à la consommation d'électricité (c'est-à-dire le scope 2) en appliquant différentes règles de comptabilisation :

- La méthode basée sur la localisation : quantifie les émissions de scope 2 en utilisant l'intensité énergétique moyenne du réseau physique sur lequel la consommation a lieu.

- La méthode fondée sur le marché : quantifie les émissions de scope 2 en fonction des caractéristiques spécifiques de l'électricité qu'une entreprise choisit contractuellement d'acheter par le biais d'instruments tels que des certificats ou des tarifs proposés par les fournisseurs.

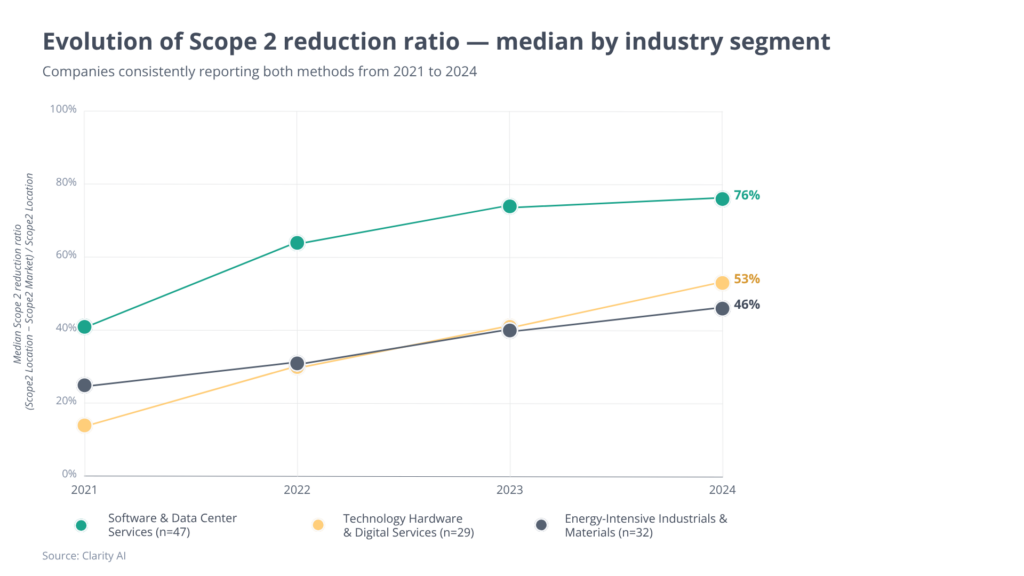

Les entreprises s'appuient largement sur des mécanismes comptables fondés sur le marché pour réduire l'empreinte qu'elles déclarent. Si cet écart tend à s'accentuer dans tous les secteurs observés, il est particulièrement marqué chez les entreprises exploitantdes centres de données¹.

En conséquence, l'écart entre la consommation physique d'électricité et les données comptables est nettement plus important pour ces entreprises technologiques que pour leurshomologues du secteur du matériel informatique ou de l'industrie lourde². Parmi un panel homogène d'entreprises ayant suivi ces deux indicateurs chaque année de 2021 à 2024, le taux de réduction médian est passé de 41 % à 76 %.

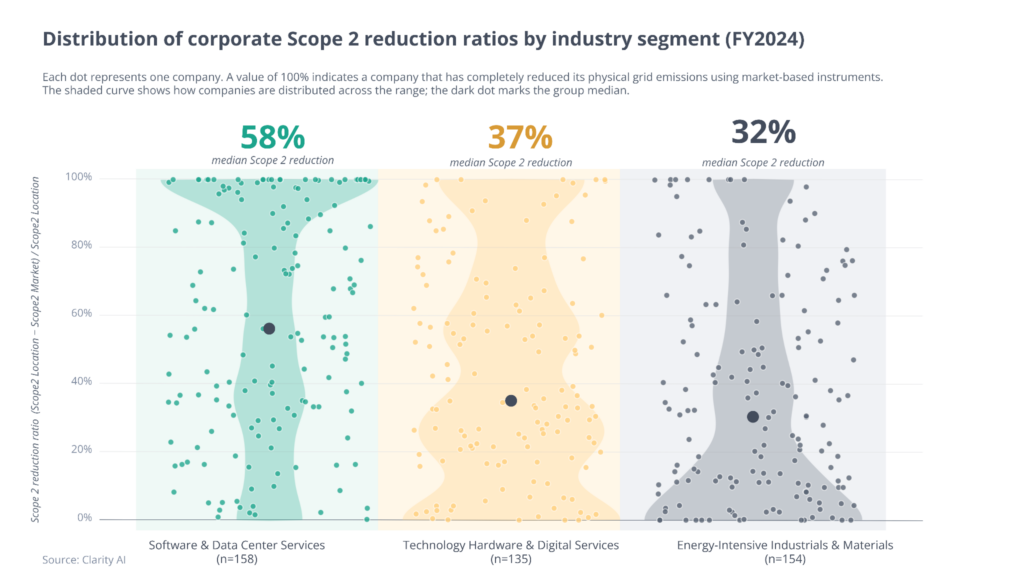

Cependant, ces entreprises ne décarbonisent pas plus rapidement que l'industrie lourde. Leur empreinte carbone est presque entièrement due à leur consommation d'électricité; par conséquent, la réduction de cette empreinte par l'achat de certificats d'énergie renouvelable (CER) masque l'impact réel de ces entreprises sur l'économie réelle.

Implications stratégiques

Les règles actuelles de comptabilisation des émissions de scope 2 s'appuient sur le Guide 2015 du GHG Protocol, qui permettent aux entreprises de déclarer des émissions quasi nulles via des mécanismes basés sur le marché, alors qu’elles dépendent en réalité fortement de réseaux électriques alimentés par des combustibles fossiles. Pour combler cette lacune, le GHG Protocol procède actuellement à une révision active de ces règles à la suite d’une période de consultation publique qui s’est achevée début 2026. S’il est approuvé, le cadre actualisé imposera une granularité temporelle et spatiale plus fine, en faisant correspondre les déclarations d’émissions directement à l’heure et au lieu de consommation. Ce changement bouleversera fondamentalement les contrats d’achat d’électricité (CAE) traditionnels, basés sur une correspondance annuelle, en imposant le recours à des contrats complexes basés sur une correspondance horaire (24 h/24, 7 j/7) et en entraînant une révision significative des réductions massives d’émissions actuellement revendiquées par les grandes entreprises technologiques.

Anticipant cette évolution, ce n'est sans doute pas un hasard si les géants de la technologie ont annoncé qu'ils se tournaient vers les énergies sans carbone, en s'appuyant sur des technologies qui n'ont pas encore fait leurs preuves à grande échelle, comme les petits réacteurs nucléaires modulaires.

D'ici là, les investisseurs doivent prendre conscience que la sous-estimation artificielle des émissions de scope 2 liées au marché chez les opérateurs de centres de données peut masquer un risque climatique important qui n'est pas pris en compte dans les prix, et qui ne fera que s'intensifier à mesure que l'essor de l'IA continuera de propulser la consommation mondiale d'électricité à des niveaux sans précédent.

Références

- Les services liés aux logiciels et aux centres de données sont considérés comme ceux relevant de code GICS (GICS) 4510 (Logiciels et services), y compris les plus grandes entreprises exploitant des centres de données (90 % de l'utilisation des centres de données par les hyper-scaleurs mondiaux, les 10 % restants correspondant principalement à des entreprises basées en Chine qui ne déclarent pas systématiquement le Scope 2 en utilisant les deux méthodes).

- Le secteur du matériel technologique et des services numériques correspond au code GICS 4520 (Matériel et équipements technologiques), tandis que le secteur des industries et des matériaux à forte intensité énergétique comprend principalement les industries chimiques et extractives (cuivre, gaz industriels, produits chimiques de spécialité, produits forestiers, produits chimiques de base, acier, argent, métaux et mines diversifiés, engrais et produits chimiques agricoles, usines d'aluminium et production secondaire, produits chimiques diversifiés, Or pur, aluminium, produits papetiers, or, métaux et minéraux précieux, extraction de minerai de fer, production primaire d'aluminium).

Informations sur l'auteur