Η ζήτηση σε ηλεκτρική ενέργεια των κέντρων δεδομένων έχει τετραπλασιαστεί λόγω της άνθησης της τεχνητής νοημοσύνης, αλλά τα αποτυπώματα άνθρακα που αναφέρουν οι μεγάλες εταιρείες τεχνολογίας δείχνουν το αντίθετο. Οι παγκόσμιοι κανόνες λογιστικής καταγραφής των εκπομπών άνθρακα βρίσκονται στο επίκεντρο αυτής της ασυνέπειας: σύμφωνα με τα ισχύοντα παγκόσμια πρότυπα αναφοράς εκπομπών αερίων του θερμοκηπίου (GHG), οι εταιρείες μπορούν να αναφέρουν τις εκπομπές τους που σχετίζονται με την ηλεκτρική ενέργεια (δηλ. το πεδίο 2) χρησιμοποιώντας διαφορετικούς κανόνες λογιστικής καταγραφής:

- Η μέθοδος βάσει τοποθεσίας: υπολογίζει τις εκπομπές του Σκέλους 2 χρησιμοποιώντας τη μέση ενεργειακή ένταση παραγωγής του φυσικού δικτύου στο οποίο πραγματοποιείται η κατανάλωση.

- Η μέθοδος βάσει της αγοράς: υπολογίζει τις εκπομπές του Σκέπτου 2 με βάση τα συγκεκριμένα χαρακτηριστικά της ηλεκτρικής ενέργειας που μια εταιρεία επιλέγει συμβατικά να αγοράσει μέσω μέσων όπως πιστοποιητικά ή τιμολόγια προμηθευτών.

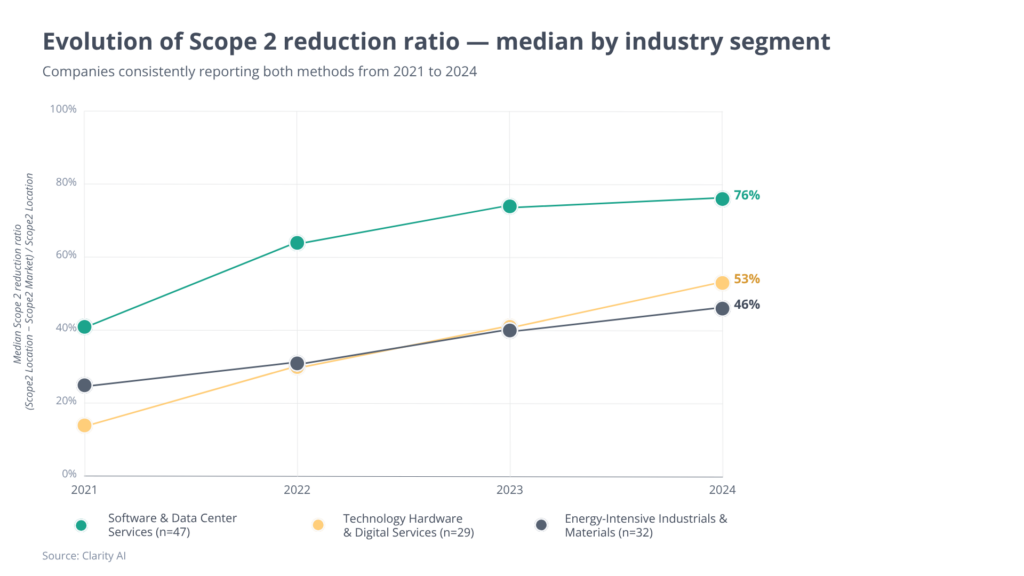

Οι εταιρείες βασίζονται σε μεγάλο βαθμό σε μηχανισμούς λογιστικής που βασίζονται στην αγορά για να μειώσουν το αποτύπωμα που δηλώνουν. Αν και αυτή η απόκλιση παρατηρείται σε όλους τους τομείς, είναι πιο έντονη στις εταιρείες που λειτουργούνκέντρα δεδομένων1.

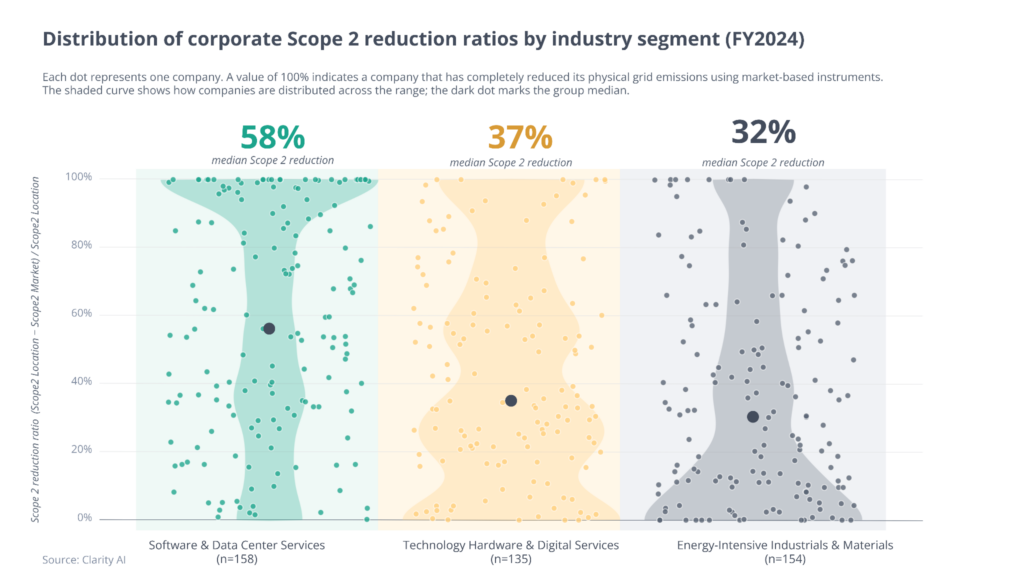

Κατά συνέπεια, το χάσμα μεταξύ της πραγματικής κατανάλωσης ηλεκτρικής ενέργειας και των στοιχείων που αναφέρονται στους ισολογισμούς είναι σημαντικά μεγαλύτερο για αυτές τις εταιρείες τεχνολογίας σε σύγκριση με τιςομοειδείς εταιρείες τεχνολογικού εξοπλισμού ή της βαριάς βιομηχανίας2. Σε ένα σταθερό δείγμα εταιρειών που παρακολουθούν και τους δύο δείκτες σε ετήσια βάση από το 2021 έως το 2024, ο μέσος όρος του ποσοστού μείωσης αυξήθηκε από 41% σε 76%.

Ωστόσο, αυτές οι εταιρείες δεν προχωρούν στην αποκαρβονιοποίηση ταχύτερα από τη βαριά βιομηχανία. Το αποτύπωμα αερίων του θερμοκηπίου τους οφείλεται σχεδόν εξ ολοκλήρου στην κατανάλωση ηλεκτρικής ενέργειας, οπότε η μείωση αυτού του αποτυπώματος μέσω της αγοράς Πιστοποιητικών Ανανεώσιμης Ενέργειας (REC) αποκρύπτει τον ουσιαστικό αντίκτυπο που έχουν αυτές οι εταιρείες στην πραγματική οικονομία.

Στρατηγικές επιπτώσεις

Οι ισχύοντες κανόνες λογιστικής του Πεδίου Εφαρμογής 2 βασίζονται στο Κατευθυντήριες Οδηγίες του Πρωτοκόλλου GHG του 2015, οι οποίες επιτρέπουν στις εταιρείες να αναφέρουν εκπομπές σχεδόν μηδενικές μέσω μηχανισμών που βασίζονται στην αγορά, παρά το γεγονός ότι στην πραγματικότητα βασίζονται σε μεγάλο βαθμό σε δίκτυα που εξαρτώνται από ορυκτά καύσιμα. Για να γεφυρωθεί αυτό το χάσμα, το Πρωτόκολλο GHG αναθεωρεί ενεργά αυτούς τους κανόνες μετά από μια περίοδο δημόσιας διαβούλευσης που ολοκληρώθηκε στις αρχές του 2026. Εάν εγκριθεί, το επικαιροποιημένο πλαίσιο θα επιβάλλει αυστηρότερη χρονική και χωρική λεπτομέρεια, αντιστοιχίζοντας τις δηλώσεις εκπομπών απευθείας με την ώρα και την τοποθεσία της κατανάλωσης. Αυτή η αλλαγή θα ανατρέψει ριζικά τις παραδοσιακές, ετήσιες Συμφωνίες Αγοράς Ηλεκτρικής Ενέργειας (PPA), αναγκάζοντας την εξάρτηση από πολύπλοκες συμβάσεις που αντιστοιχούν σε ωριαία βάση (24/7) και προκαλώντας μια ουσιαστική ανατροπή των τεράστιων μειώσεων εκπομπών που ισχυρίζονται επί του παρόντος οι μεγάλες εταιρείες τεχνολογίας.

Προβλέποντας αυτή την αλλαγή, δεν είναι καθόλου τυχαίο το γεγονός ότι οι μεγάλες εταιρείες τεχνολογίας έχουν ανακοινώσει στροφή προς την ενέργεια χωρίς εκπομπές άνθρακα, η οποία στηρίζεται σε τεχνολογίες που δεν έχουν ακόμη δοκιμαστεί σε μεγάλη κλίμακα, όπως οι μικροί αρθρωτοί πυρηνικοί αντιδραστήρες.

Μέχρι τότε, οι επενδυτές πρέπει να συνειδητοποιήσουν ότι οι τεχνητά χαμηλότερες εκπομπές κατηγορίας 2 που βασίζονται στις τιμές της αγοράς μεταξύ των διαχειριστών κέντρων δεδομένων μπορεί να συγκαλύπτουν έναν ουσιαστικό κλιματικό κίνδυνο που δεν αποτιμάται οικονομικά, ο οποίος θα ενταθεί καθώς η άνθηση της τεχνητής νοημοσύνης συνεχίζει να ωθεί την παγκόσμια κατανάλωση ηλεκτρικής ενέργειας σε πρωτοφανή επίπεδα.

Αναφορές

- Οι υπηρεσίες λογισμικού και κέντρων δεδομένων θεωρούνται ως εκείνες που εμπίπτουν στο κωδικό (GICS) 4510 (Λογισμικό & Υπηρεσίες), συμπεριλαμβανομένων των μεγαλύτερων εταιρειών που λειτουργούν κέντρα δεδομένων (90% της παγκόσμιας χρήσης κέντρων δεδομένων από υπερ-εξελιγμένες εταιρείες, όπου το υπόλοιπο 10% αντιστοιχεί κυρίως σε εταιρείες με έδρα την Κίνα που δεν αναφέρουν με συνέπεια το Πεδίο 2 χρησιμοποιώντας και τις δύο μεθόδους).

- Ο εξοπλισμός τεχνολογίας και οι ψηφιακές υπηρεσίες ορίζονται ως εκείνες με κωδικό GICS 4520 (Εξοπλισμός και υλικό τεχνολογίας), ενώ οι ενεργοβόρες βιομηχανίες και τα υλικά αφορούν κυρίως τις χημικές και εξορυκτικές βιομηχανίες (χαλκός, βιομηχανικά αέρια, ειδικά χημικά, δασικά προϊόντα, βασικά χημικά, χάλυβας, ασήμι, διαφοροποιημένα μέταλλα και εξόρυξη, λιπάσματα και γεωργικά χημικά, εργοστάσια αλουμινίου και δευτερογενής παραγωγή, διαφοροποιημένα χημικά, καθαρός χρυσός, αλουμίνιο, προϊόντα χαρτιού, χρυσός, πολύτιμα μέταλλα και ορυκτά, εξόρυξη σιδηρομεταλλεύματος, πρωτογενής παραγωγή αλουμινίου).

Πληροφορίες για τον συγγραφέα