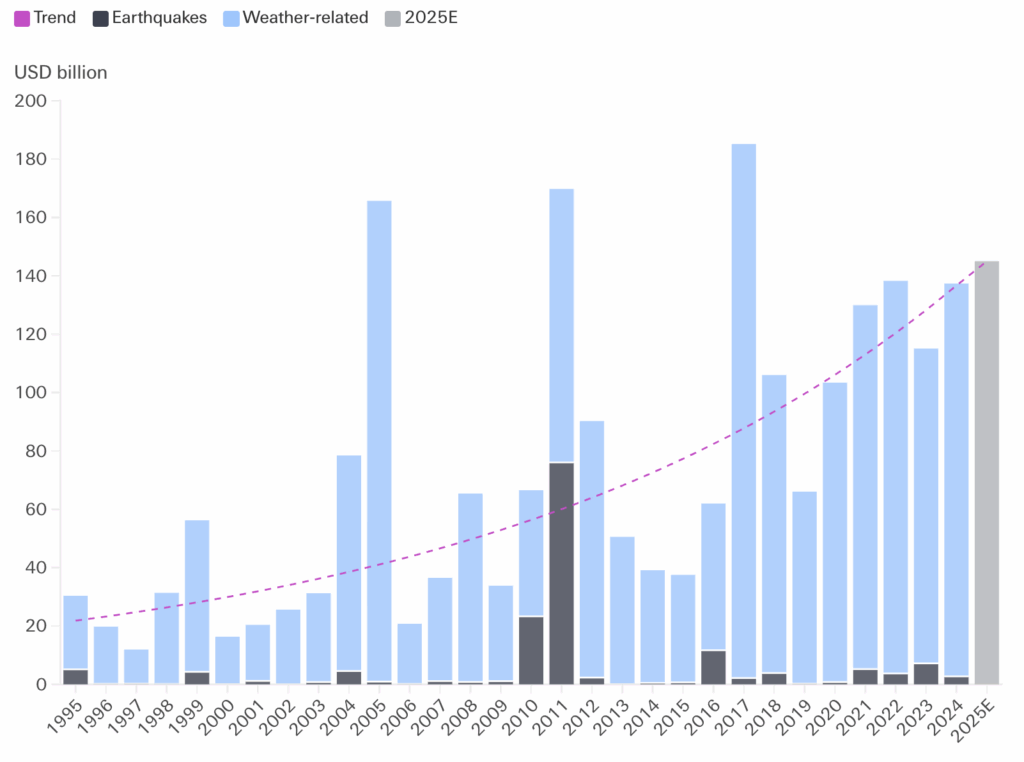

Die physischen Klimarisiken nehmen weltweit zu und haben nachweislich Auswirkungen auf Bevölkerungen, Ökosysteme und die Weltwirtschaft. Mit dem Fortschreiten des Klimawandels werden sich diese Risiken voraussichtlich noch verstärken. Seit Jahren weisen Daten von Rückversicherungsunternehmen auf einen beschleunigten Anstieg der durch extreme Wetterereignisse verursachten wirtschaftlichen Schäden seit den 1990er Jahren hin (siehe Abbildung 1).

Die physischen Klimarisiken stellen daher eine Kategorie von Überlegungen dar, die Investoren dringend in ihre Entscheidungsprozesse einbeziehen müssen.

Abbildung 1. Wachstum der weltweiten versicherten Schäden durch Naturkatastrophen (2024)

Spezialisierte Instrumente können dabei helfen, die Exposition ihrer Vermögenswerte, insbesondere von Infrastruktur und Immobilien, gegenüber langfristigen Klimaauswirkungen und extremen Wetterereignissen zu bewerten. Bei Unternehmensinvestitionen ist es jedoch noch wichtiger, die Strategie der Unternehmen für den Umgang mit physischen Risiken zu verstehen, insbesondere bei Unternehmen mit komplexen Lieferketten und geografischer Diversifizierung von Standorten und Einnahmen. Viele Unternehmen haben bereits Strategien für das Risikomanagement entwickelt (z. B. Versicherungen oder Geschäftskontinuitätspläne), die bei der Bewertung der Anfälligkeit berücksichtigt werden müssen.

Ein erster Ansatzpunkt ist die Analyse, ob ein Unternehmen die physischen Klimarisiken angemessen misst, indem es eine Klimaszenarioanalyse durchführt, die potenzielle künftige Klimabedingungen und ihre Auswirkungen auf die Vermögenswerte und Tätigkeiten eines Unternehmens unter verschiedenen plausiblen Klimawandelszenarien bewertet.

Das Konzept der Klimaszenarioanalyse für eine effektive Risikobewertung und ein strategisches Management (sowohl der physischen als auch der klimatischen Übergangsrisiken und -chancen) gewann 2017 im Zusammenhang mit den TCFD-Offenlegungsempfehlungen erstmals an Bedeutung.

Heute ist sie in wichtige ESG-Offenlegungsrahmen eingebettet, wie die CSRD mit ihrem ESRS-Standard für große Unternehmen in der Europäischen Union und klimabezogene Offenlegungsanforderungen im Vereinigten Königreich. Auch die japanische Regierung unterstützt seit einigen Jahren die TCFD-bezogene Offenlegung durch japanische Unternehmen.

Die TCFD-Empfehlungen wurden auch in die Berichterstattungsanforderungen des ISSB-Standards integriert, was bereits zu einer stärkeren Verbreitung des Konzepts in der nationalen Gesetzgebung geführt hat.

Eine weit verbreitete Einführung ist jedoch nicht unbedingt ein Garant für hohe Qualität. Die Investoren müssen sich darauf verlassen können, dass die Unternehmen die Szenarioanalyse solide und umfassend durchführen. Nur dann können die Ergebnisse verwendet werden, um die Anfälligkeit der Unternehmen für physische Klimarisiken genau zu bewerten.

Aus diesem Grund haben wir untersucht, inwieweit die Offenlegungen globaler Unternehmen auf solide Praktiken bei der Analyse von Klimaszenarien hindeuten. Unser Ziel war es, die erste Phase des strategischen Managements - nämlich die physische Risikobewertung - zu bewerten, ohne dabei auf das Risikomanagement einzugehen, das unserer Meinung nach einen anderen Rahmen erfordert und eine separate, gezielte Untersuchung rechtfertigt.

Physikalische Klimarisiken verstehen: Sechs Kriterien für eine robuste Klimaszenarioanalyse

Wir haben fast 1900 globale Unternehmen mit großer und mittlerer Marktkapitalisierung aus 25 Branchengruppen des MSCI All Country World Index (MSCI ACWI) analysiert, die 85 % des Indexwertes ausmachen.1

Wir haben über 4000 Unternehmensberichte aus dem Jahr 2024 - darunter Jahresberichte, integrierte Berichte, Nachhaltigkeitsberichte und TCFD-/Klimaberichte - mit Hilfe eines Large-Language-Modells (LLM) auf Belege für eine umfassende Klimaszenarioanalyse untersucht, die den sechs unten aufgeführten Kriterien entsprechen. Die Auswahl der Kriterien orientierte sich an den Offenlegungsanforderungen der European Sustainability Reporting Standards(ESRS), den TCFD-Leitlinienzur Szenarioanalyse und den von der European Financial Reporting Advisory Group(EFRAG) herausgegebenen Best-Practice-Richtlinien.

| Die Analyse der Klimaszenarien: | |

| 1 | geht von einem Szenario mit starker Erwärmung (oder hohem Wasserstress/starkem Verlust an biologischer Vielfalt) aus. |

| 2 | berücksichtigt einen längerfristigen Zeithorizont (5 Jahre und mehr). |

| 3 | auf den Szenarien einer maßgeblichen Organisation wie dem IPCC, der IEA oder der NGFS beruht. |

| 4 | berücksichtigt sowohl chronische als auch akute Klimagefahren. |

| 5 | die (qualitativen oder quantitativen) Ergebnisse über die Exposition des Unternehmens offengelegt werden. |

| 6 | umfasst mindestens die Geschäftstätigkeit des Unternehmens und die wichtigsten Lieferanten. Bei Finanzinstituten muss sich die Analyse auf Kunden (z. B. Kredit- oder Hypothekenbuch) oder Investitionen beziehen. |

Wir haben die Unternehmensergebnisse in drei Kategorien unterteilt:

| 🟢 | Die Offenlegung erfüllt alle oben genannten Kriterien |

| 🟠 | Die Offenlegung erfüllt einige (mindestens eines), aber nicht alle Kriterien, und |

| 🔴 | Die Offenlegung erfüllt keine Kriterien, d. h. wir haben keine Belege dafür gefunden, dass das Unternehmen eine Klimaszenarioanalyse zur physischen Risikobewertung durchführt. |

Globale Klimaveröffentlichungen: Regionale Lücken und blinde Flecken im Sektor

Mehr als drei Viertel (77 %) der von uns untersuchten Unternehmen erfüllten alle oder zumindest einige unserer Kriterien für eine umfassende Klimaszenarioanalyse, was darauf hindeutet, dass die Verwendung von Szenarien für die physische Risikobewertung zu einer gängigen Praxis geworden ist. Allerdings erfüllen nur 30 % der Unternehmen alle sechs Kriterien, was auf ein erhebliches Verbesserungspotenzial hinweist.

Über alle Regionen hinweg ragen die europäischen Unternehmen heraus, von denen 50 % alle Kriterien erfüllen und der geringste Anteil keines der Kriterien erfüllt. Dies könnte das direkte Ergebnis einer strengeren Regulierung sein, wie z. B. der CSRD, die dieses Jahr in Kraft getreten ist.

Im Gegensatz dazu legten nur 10 % der nordamerikanischen Unternehmen umfassende Informationen vor, was möglicherweise darauf zurückzuführen ist, dass es in den USA keine verbindlichen Offenlegungsvorschriften gibt. In Ostasien lag der Durchschnitt bei 39 %, wobei die Ergebnisse mit 51 % in Japan und 19 % in China sehr unterschiedlich ausfielen.

Obwohl einige Unterschiede in den Offenlegungspraktiken zwischen prominenten Sektoren beobachtet wurden, waren diese Abweichungen vom globalen Durchschnitt oft nicht signifikant. Mit einem Anteil von 40 % am besten abschneidenden Sektor gab es keine Anhaltspunkte dafür, dass die Anleger vernünftigerweise eine umfassende Szenarioanalyse in einem bestimmten Sektor erwarten könnten.

Zu den Sektoren mit einem relativ hohen Anteil (>35 %) an Unternehmen mit vollständiger Offenlegung gehörten langlebige Konsumgüter und Bekleidung, Transport, Nahrungsmittel und Getränke, Immobilien und Banken.

Eine genauere Untersuchung der treibenden Kräfte lag zwar außerhalb des Rahmens dieser Analyse, es kann jedoch davon ausgegangen werden, dass dieses Verhalten in den Bereichen Gebrauchsgüter und Bekleidung sowie Lebensmittel und Getränke mit einer starken Abhängigkeit der Lieferkette von natürlichen Ressourcen wie Wasser und landwirtschaftlichen Erzeugnissen zusammenhängt.

In den Sektoren Immobilienverwaltung und Verkehr sind die Unternehmen in hohem Maße vom Wert und der Funktionalität von Gebäuden und wichtigen Infrastruktureinrichtungen abhängig, was physische Klimarisiken besonders relevant macht und die Unternehmen motivieren könnte, Risiken zu messen und offenzulegen. Dieses Muster gilt jedoch möglicherweise nicht für Immobilienfonds (REITS), bei denen der Anteil der Nicht-Offenleger relativ hoch war.

Im Bankensektor, insbesondere in Europa, haben die in den letzten Jahren von Aufsichtsbehörden und Banken wiederholt geforderten Klima-Stresstests möglicherweise die breitere Einführung von Szenario-Analyseverfahren und -Offenlegungen gefördert.

Sectors with a relatively low share (<25%) of companies meeting all criteria included healthcare equipment, financial services, energy and consumer staples.

Die genauen Gründe dafür können variieren, von einer geringeren Wahrnehmung der finanziellen Bedeutung physischer Risiken (Gesundheitsausrüstung, Basiskonsumgüter) bis hin zu einer allgemein geringeren Transparenz bei klimabezogenen Angaben (Energie). Im Bereich der Finanzdienstleistungen, mit Ausnahme der Banken (z. B. Vermögensverwalter, Investmentbanken, Makler), scheinen die Praktiken weniger weit fortgeschritten zu sein als bei den Banken, wo Klimastresstests von den Regulierungs- und Aufsichtsbehörden durchgesetzt wurden.

Und schließlich hat ein überdurchschnittlich hoher Anteil der Unternehmen in der Halbleiterindustrie trotz ihrer Abhängigkeit von Süßwasser für die Produktion keine Belege für die Durchführung von Klimaszenarioanalysen zur physischen Risikobewertung vorgelegt. Dies weist auf mögliche blinde Flecken für Investoren in einem Sektor hin, der in vielen Anlageportfolios eine wichtige Rolle spielt.

Von den Unternehmen, die nur einige Kriterien für eine umfassende Klimaszenarioanalyse erfüllten, haben wir auch analysiert, welche Kriterien am häufigsten erfüllt wurden:

- Wir konnten keine signifikanten Abweichungen zwischen den Kriterien feststellen. Das bedeutet, dass kein einziges Kriterium besonders häufig übersehen wurde.

- Wir stellten jedoch fest, dass die Berücksichtigung langfristiger Zeiträume und sowohl chronischer als auch akuter Risiken die am häufigsten erfüllten Kriterien waren, was zeigt, dass diese Kriterien als Kernkriterien angesehen werden können, die typischerweise mit der physischen Risikoanalyse verbunden sind.

Schließlich gibt es auch in Europa noch große Lücken. Nur 70 % der Unternehmen gaben ausdrücklich an, dass ihre physischen Risikobewertungen auch die Zulieferer einschließen. Dies deutet darauf hin, dass europäische Unternehmen trotz einer insgesamt besseren Offenlegungspraxis die Wertschöpfungskette oft stärker übersehen als Unternehmen in anderen Regionen. Für Investoren unterstreicht diese Lücke die Notwendigkeit, genau zu prüfen, wie gründlich Unternehmen Schwachstellen in der Lieferkette bewerten, da nicht bewertete Risiken zu unvorhergesehenen und erheblichen Störungen führen könnten.

Schlussfolgerungen: Was die physischen Klimarisiken für Investoren bedeuten

Physikalische Klimarisiken sind ein zunehmendes Problem, das Investoren verstehen und in ihre Entscheidungsprozesse integrieren müssen. Unsere Untersuchung zeigt, dass globale Unternehmen zunehmend Klimaszenarioanalysen zur Bewertung dieser Risiken einsetzen. Die Qualität und der Umfang dieser Analysen sind jedoch von Region zu Region sehr unterschiedlich, wobei europäische und japanische Unternehmen den Maßstab vorgeben.

Diese regionale Führungsrolle ist wahrscheinlich auf strenge Offenlegungsvorschriften und die Unterstützung der Task Force on Climate-related Financial Disclosures (TCFD) durch die Regierungen zurückzuführen. Diese Ergebnisse deuten darauf hin, dass strengere Offenlegungsvorschriften die Qualität der den Anlegern zur Verfügung stehenden Informationen erheblich verbessern und ein besseres Management von physischen Risiken in verschiedenen Unternehmensportfolios unterstützen können.

Interessanterweise ergaben unsere Untersuchungen keine wesentlichen Unterschiede zwischen den verschiedenen Sektoren. Obwohl Sektoren, die traditionell als anfälliger für physische Klimarisiken gelten - wie z. B. die Bekleidungsindustrie, die Lebensmittel- und Getränkeindustrie und die Immobilienwirtschaft -, eine höhere Nutzungsrate umfassender Szenarioanalysen aufweisen, kristallisierte sich kein einziger Sektor als klarer Spitzenreiter bei der weit verbreiteten, hochwertigen Anwendung heraus. Dies deutet auf die Existenz zahlreicher blinder Flecken in allen Branchen hin und unterstreicht die Notwendigkeit einer sorgfältigen, fallweisen Analyse.

Für Investoren wird eine solche eingehende Analyse von unschätzbarem Wert sein, da sich die physischen Klimarisiken weltweit weiter verschärfen. Unternehmen mit robusten und vorausschauenden Risikomanagementstrategien können sich in Zukunft einen Wettbewerbsvorteil sichern. Die Durchführung gründlicher Klimarisikobewertungen ist daher ein wichtiger erster Schritt, um diesen Vorteil zu erreichen.

Referenzen

- Während theoretisch alle Unternehmen physischen Klimarisiken ausgesetzt sind, haben wir etwa 300 Unternehmen aus Sektoren ausgeschlossen, in denen wir die Risiken für weniger wesentlich halten. Dabei handelt es sich um Unternehmen, die in erster Linie dienstleistungsorientiert sind, nur wenige Vermögenswerte besitzen oder deren Geschäftsmodelle hauptsächlich digital sind.

Informationen zum Autor