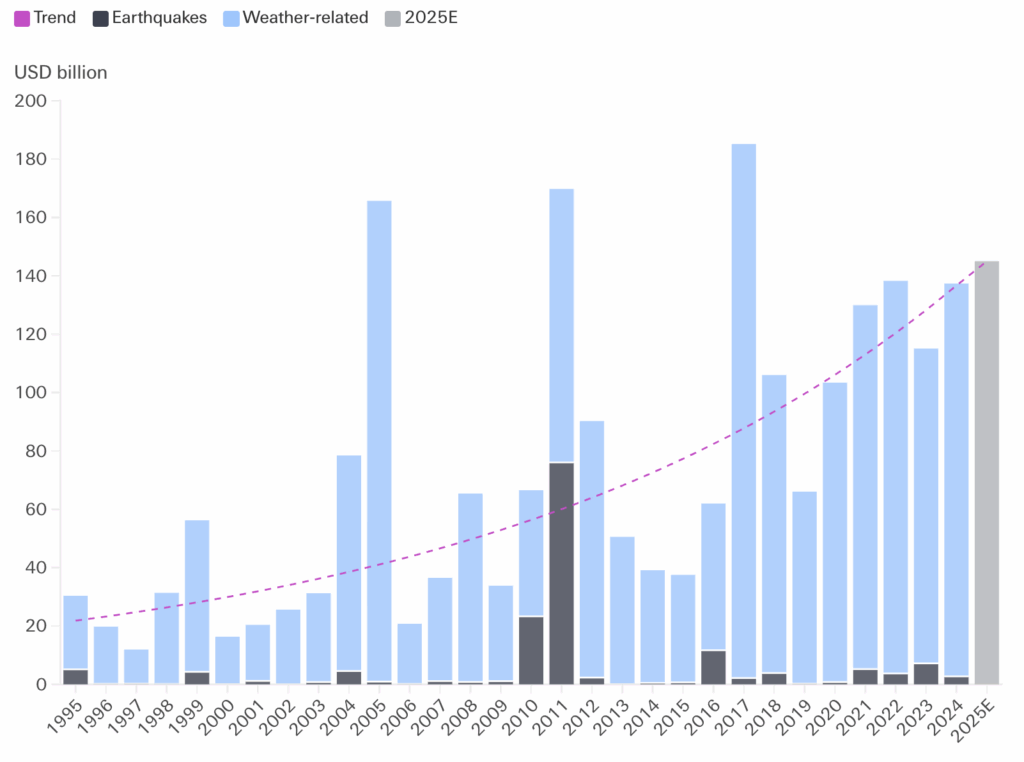

تتصاعد المخاطر المناخية المادية على الصعيد العالمي، مع تأثيرات واضحة على السكان والنظم الإيكولوجية والاقتصاد العالمي. ومع تقدم تغير المناخ، من المتوقع أن تزداد حدة هذه المخاطر. وعلى مدى سنوات، أشارت البيانات الصادرة عن شركات إعادة التأمين إلى ارتفاع متسارع في الخسائر الاقتصادية الناجمة عن الظواهر المناخية المتطرفة منذ تسعينيات القرن الماضي (انظر الشكل 1).

وبالتالي، فإن المخاطر المناخية المادية تمثل فئة من الاعتبارات التي يجب على المستثمرين إدماجها على وجه السرعة في عمليات صنع القرار الخاصة بهم.

الشكل 1. نمو خسائر الكوارث الطبيعية العالمية المؤمَّن عليها (2024)

يمكن أن تساعد الأدوات المتخصصة في تقييم مدى تعرض أصولها، لا سيما في البنية التحتية والعقارات، للتأثيرات المناخية طويلة الأجل والظواهر المناخية المتطرفة. ولكن بالنسبة لاستثمارات الشركات، من المهم أكثر فهم استراتيجية الشركات لإدارة المخاطر المادية، خاصة بالنسبة للشركات التي لديها سلاسل توريد معقدة وتنويع جغرافي للمواقع والإيرادات. وقد طورت العديد من الشركات بالفعل استراتيجيات لإدارة المخاطر (على سبيل المثال، التأمين أو خطط استمرارية الأعمال) التي يجب أن تؤخذ في الاعتبار عند تقييم مدى التعرض للمخاطر.

تتمثل نقطة البداية الأولى في تحليل ما إذا كانت الشركة تقيس المخاطر المناخية المادية بشكل كافٍ باستخدام تحليل السيناريوهات المناخية، والذي يقيّم الظروف المناخية المستقبلية المحتملة وتأثيراتها على أصول الشركة وعملياتها في ظل سيناريوهات مختلفة معقولة لتغير المناخ.

اكتسب مفهوم تحليل السيناريوهات المناخية للتقييم الفعال للمخاطر والإدارة الاستراتيجية (لكل من المخاطر والفرص المتعلقة بالتحول المادي والمناخي) زخمًا لأول مرة في عام 2017 في سياق توصيات الإفصاح عن نتائج تقرير TCFD.

واليوم، أصبح هذا المعيار جزءًا لا يتجزأ من أطر الإفصاح الرئيسية المتعلقة بالحوكمة البيئية والاجتماعية والمؤسسية والحوكمة مثل معيار الإفصاح عن البيانات المالية للشركات الكبيرة في الاتحاد الأوروبي ومتطلبات الإفصاح المتعلقة بالمناخ في المملكة المتحدة. كما تدعم الحكومة اليابانية أيضًا الإفصاح المرتبط بتقرير TCFD من قبل الشركات اليابانية منذ عدة سنوات.

كما تم إدماج توصيات لجنة التعاون التقني والتنمية في الميدان المالي في متطلبات إعداد التقارير بموجب معيار المجلس الدولي للمعايير الدولية، مما أدى بالفعل إلى انتشار هذا المفهوم على نطاق واسع في التشريعات الوطنية.

ومع ذلك، فإن الاعتماد الواسع النطاق لا يضمن بالضرورة جودة عالية. فالمستثمرون بحاجة إلى أن يكونوا واثقين من أن الشركات تجري تحليل السيناريوهات بشكل قوي وشامل. عندها فقط يمكن استخدام النتائج لتقييم مدى تأثر الشركات بالمخاطر المناخية المادية بدقة.

لهذا السبب، قمنا بفحص مدى إشارة إفصاحات الشركات العالمية إلى الممارسات السليمة في تحليل السيناريوهات المناخية. وكان هدفنا هو تقييم المرحلة الأولية للإدارة الاستراتيجية - أي تقييم المخاطر المادية - دون التوسع في إدارة المخاطر، والتي نعتقد أنها تنطوي على إطار عمل متميز وتستدعي تحقيقًا منفصلًا ومركّزًا.

فهم المخاطر المناخية الفيزيائية: ستة معايير لتحليل السيناريوهات المناخية القوية

قمنا بتحليل ما يقرب من 1900 شركة عالمية كبيرة ومتوسطة القيمة السوقية عبر 25 مجموعة صناعية من مؤشر MSCI العالمي لجميع الدول (MSCI ACWI)، وهو ما يمثل 85% من قيمة المؤشر.1

لقد قمنا بفحص أكثر من 4000 تقرير من تقارير الشركات من عام 2024 - بما في ذلك التقارير السنوية والمتكاملة وتقارير الاستدامة وتقارير TCFD/المناخ - باستخدام نموذج لغوي كبير (LLM)، بحثًا عن أدلة على تحليل شامل لسيناريو المناخ يتماشى مع المعايير الستة المذكورة أدناه. وقد استند اختيار المعايير إلى متطلبات الإفصاح المنصوص عليها في المعايير الأوروبية للإبلاغ عن الاستدامة(ESRS)، وإرشادات TCFDبشأن تحليل السيناريوهات والمبادئ التوجيهية لأفضل الممارسات الصادرة عن المجموعة الاستشارية الأوروبية للإبلاغ المالي(EFRAG).

| تحليل السيناريو المناخي: | |

| 1 | يأخذ بعين الاعتبار سيناريو الاحتباس الحراري المرتفع (أو سيناريو الإجهاد المائي المرتفع/سيناريو فقدان التنوع البيولوجي المرتفع). |

| 2 | النظر في الأفق الزمني الأطول أجلاً (5 سنوات وما بعدها). |

| 3 | تستند إلى سيناريوهات صادرة عن منظمة موثوقة مثل الفريق الحكومي الدولي المعني بتغير المناخ أو الوكالة الدولية للطاقة أو الشبكة العالمية للغازات الطبيعية. |

| 4 | يأخذ بعين الاعتبار المخاطر المناخية المزمنة والحادة على حد سواء. |

| 5 | يتم الإفصاح عن النتائج (النوعية أو الكمية) حول تعرض الشركة. |

| 6 | يغطي على الأقل عمليات الشركة والموردين الرئيسيين. وبالنسبة للمؤسسات المالية، يجب أن يغطي التحليل العملاء (مثل دفتر الإقراض أو الرهن العقاري) أو الاستثمارات. |

قمنا بتقسيم نتائج الشركة إلى ثلاث فئات:

| 🟢 | يستوفي الإفصاح جميع المعايير المذكورة أعلاه |

| 🟠 | يفي الإفصاح ببعض المعايير (واحد على الأقل) وليس كل المعايير، و |

| 🔴 | لا يستوفي الإفصاح أي معايير، مما يعني أننا لم نجد دليلاً على أن الشركة تجري تحليل السيناريو المناخي لتقييم المخاطر المادية. |

الإفصاحات المناخية العالمية: الثغرات الإقليمية والنقاط العمياء القطاعية

استوفى أكثر من ثلاثة أرباع (77%) الشركات التي قمنا بتحليلها جميع أو على الأقل بعض معاييرنا لتحليل السيناريوهات المناخية الشاملة، مما يشير إلى أن استخدام السيناريوهات لتقييم المخاطر المادية أصبح ممارسة شائعة. ومع ذلك، فإن 30٪ فقط من الشركات تستوفي جميع المعايير الستة، مما يسلط الضوء على وجود مجال كبير للتحسين.

في جميع المناطق، برزت الشركات الأوروبية، حيث استوفت 50% منها جميع المعايير، وكانت النسبة الأقل التي لم تستوفِ أي منها. قد يكون هذا نتيجة مباشرة للوائح التنظيمية الأقوى، مثل لائحة المسؤولية الاجتماعية للشركات التي دخلت حيز التنفيذ هذا العام.

وعلى النقيض من ذلك، لم تقدم سوى 10% فقط من شركات أمريكا الشمالية إفصاحًا شاملًا، وربما يرجع ذلك إلى غياب قواعد الإفصاح الإلزامية في الولايات المتحدة. أما في شرق آسيا فقد بلغ متوسط نسبة 39%، لكن النتائج تفاوتت بشكل كبير حيث بلغت النسبة في اليابان 51% وفي الصين 19%.

على الرغم من ملاحظة بعض الاختلافات في ممارسات الإفصاح عبر القطاعات البارزة، إلا أن هذه الانحرافات عن المتوسط العالمي لم تكن كبيرة في كثير من الأحيان. ومع تحقيق القطاع الأفضل أداءً لنسبة 40%، لم يكن هناك أي دليل يشير إلى أن المستثمرين يمكن أن يتوقعوا بشكل معقول إجراء تحليل شامل للسيناريوهات في أي قطاع معين.

وشملت القطاعات التي تضم نسبة عالية نسبيًا (أكثر من 35%) من الشركات التي لديها إفصاح كامل عن البيانات المالية: السلع الاستهلاكية المعمرة والملابس، والنقل، والأغذية والمشروبات، والعقارات، والبنوك.

وعلى الرغم من أن التحقيق الأعمق في الدوافع كان خارج نطاق هذا التحليل، إلا أنه يمكن الافتراض بشكل معقول أن هذا السلوك في السلع الاستهلاكية المعمرة والملابس والأغذية والمشروبات يرتبط بسلسلة التوريد القوية التي تعتمد على الموارد الطبيعية مثل المياه والمنتجات الزراعية.

في قطاعي إدارة العقارات والنقل، تعتمد الشركات اعتمادًا كبيرًا على قيمة ووظائف المباني ومرافق البنية التحتية الرئيسية، مما يجعل المخاطر المناخية المادية ذات أهمية خاصة ويمكن أن يحفز الشركات على قياس المخاطر والإفصاح عنها. ومع ذلك، قد لا ينطبق هذا النمط على صناديق الاستثمار العقاري (REITS)، حيث كانت حصة الشركات التي لم تفصح عن المخاطر مرتفعة نسبيًا.

في القطاع المصرفي، لا سيما في أوروبا، ربما تكون اختبارات الإجهاد المناخي التي طلبها المنظمون والبنوك مرارًا وتكرارًا في السنوات الأخيرة قد شجعت على تبني ممارسات تحليل السيناريوهات والإفصاحات على نطاق أوسع.

Sectors with a relatively low share (<25%) of companies meeting all criteria included healthcare equipment, financial services, energy and consumer staples.

قد تختلف الأسباب الدقيقة لذلك، بدءًا من انخفاض إدراك المخاطر المادية التي تعتبر جوهرية من الناحية المالية (معدات الرعاية الصحية والسلع الاستهلاكية الأساسية)، إلى انخفاض مستوى الشفافية بشكل عام في الإفصاحات المتعلقة بالمناخ (الطاقة). وفي مجال الخدمات المالية، باستثناء البنوك (مثل مديري الأصول، وبنوك الاستثمار، والوسطاء) يبدو أن الممارسات في مجال الخدمات المالية أقل تقدمًا من البنوك، حيث تم فرض اختبار الإجهاد المناخي من قبل المنظمين والمشرفين.

أخيرًا، على الرغم من اعتمادها على المياه العذبة في الإنتاج، لم تقدم نسبة أعلى من المتوسط من الشركات في صناعة أشباه الموصلات أي دليل على إجراء تحليل للسيناريوهات المناخية لتقييم المخاطر المادية. يشير هذا إلى نقاط عمياء محتملة للمستثمرين في قطاع يلعب دورًا مهمًا في العديد من المحافظ الاستثمارية.

من بين تلك الشركات التي استوفت بعض معايير التحليل الشامل للسيناريو المناخي الشامل فقط، قمنا أيضًا بتحليل المعايير التي تم استيفاؤها في أغلب الأحيان:

- لم نتمكن من تحديد أي انحرافات كبيرة بين المعايير. وهذا يعني أنه لم يبرز أي معيار واحد على أنه مفقود بشكل متكرر.

- ومع ذلك، وجدنا أن النظر في الأطر الزمنية طويلة الأجل والمخاطر المزمنة والحادة على حد سواء كانت المعايير الأكثر استيفاءً، مما يدل على أن هذه المعايير يمكن اعتبارها معايير أساسية ترتبط عادةً بتحليل المخاطر المادية.

أخيرًا، حتى في أوروبا، لا تزال هناك ثغرات مهمة. ذكرت 70% فقط 70% من الشركات صراحةً أن تقييماتها للمخاطر المادية تشمل الموردين. يشير هذا إلى أنه على الرغم من ممارسات الإفصاح الأقوى بشكل عام، إلا أن الشركات الأوروبية غالبًا ما تغفل سلسلة القيمة أكثر من الشركات في المناطق الأخرى. بالنسبة للمستثمرين، تؤكد هذه الفجوة على الحاجة إلى التدقيق في مدى دقة الشركات في تقييم نقاط الضعف في سلسلة التوريد، حيث يمكن أن تؤدي المخاطر غير المقيّمة إلى اضطرابات كبيرة وغير متوقعة.

الاستنتاجات: ماذا تعني المخاطر المناخية المادية بالنسبة للمستثمرين؟

تُعد المخاطر المناخية المادية مصدر قلق متزايد يجب على المستثمرين فهمها وإدماجها في عمليات صنع القرار الخاصة بهم. يُظهر بحثنا أن الشركات العالمية تتبنى بشكل متزايد تحليلات السيناريوهات المناخية لتقييم هذه المخاطر. ومع ذلك، تختلف جودة هذه التحليلات وشموليتها بشكل كبير بين المناطق، حيث تحدد الشركات الأوروبية واليابانية المعيار.

ومن المرجح أن تكون هذه الريادة الإقليمية مدفوعة بلوائح الإفصاح الصارمة والدعم الحكومي لفرقة العمل المعنية بالإفصاحات المالية المتعلقة بالمناخ (TCFD). تشير هذه النتائج إلى أن متطلبات الإفصاح الأقوى يمكن أن تحسن بشكل كبير من جودة المعلومات المتاحة للمستثمرين، مما يدعم إدارة أفضل للمخاطر المادية عبر محافظ الشركات المتنوعة.

ومن المثير للاهتمام أن بحثنا لم يكشف عن اختلافات كبيرة بين القطاعات المختلفة. فعلى الرغم من أن القطاعات التي يُنظر إليها تقليديًا على أنها أكثر عرضة للمخاطر المناخية المادية - مثل الملابس والأغذية والمشروبات وإدارة العقارات - تُظهر معدلات أعلى في استخدام تحليل السيناريو الشامل، لم يظهر قطاع واحد كقطاع رائد بشكل واضح في التطبيق الواسع النطاق وعالي الجودة. يشير هذا إلى وجود العديد من النقاط العمياء في جميع القطاعات ويؤكد الحاجة إلى تحليل دقيق لكل حالة على حدة.

وبالنسبة للمستثمرين، فإن مثل هذا التحليل المتعمق سيكون ذا قيمة لا تقدر بثمن مع استمرار اشتداد المخاطر المناخية المادية على مستوى العالم. وقد تضمن الشركات التي لديها استراتيجيات قوية واستشرافية لإدارة المخاطر ميزة تنافسية في المستقبل. وبالتالي، فإن إجراء تقييمات شاملة للمخاطر المناخية خطوة أولية حاسمة نحو تحقيق هذه الميزة.

المراجع

- في حين أن جميع الشركات معرضة نظرياً للمخاطر المناخية المادية، فقد استبعدنا حوالي 300 شركة من القطاعات التي نعتقد أن المخاطر فيها أقل أهمية. كانت هذه الشركات هي الشركات التي تعتمد في المقام الأول على الخدمات، أو ذات الأصول الخفيفة للغاية أو ذات نماذج الأعمال الرقمية في المقام الأول.

معلومات المؤلف