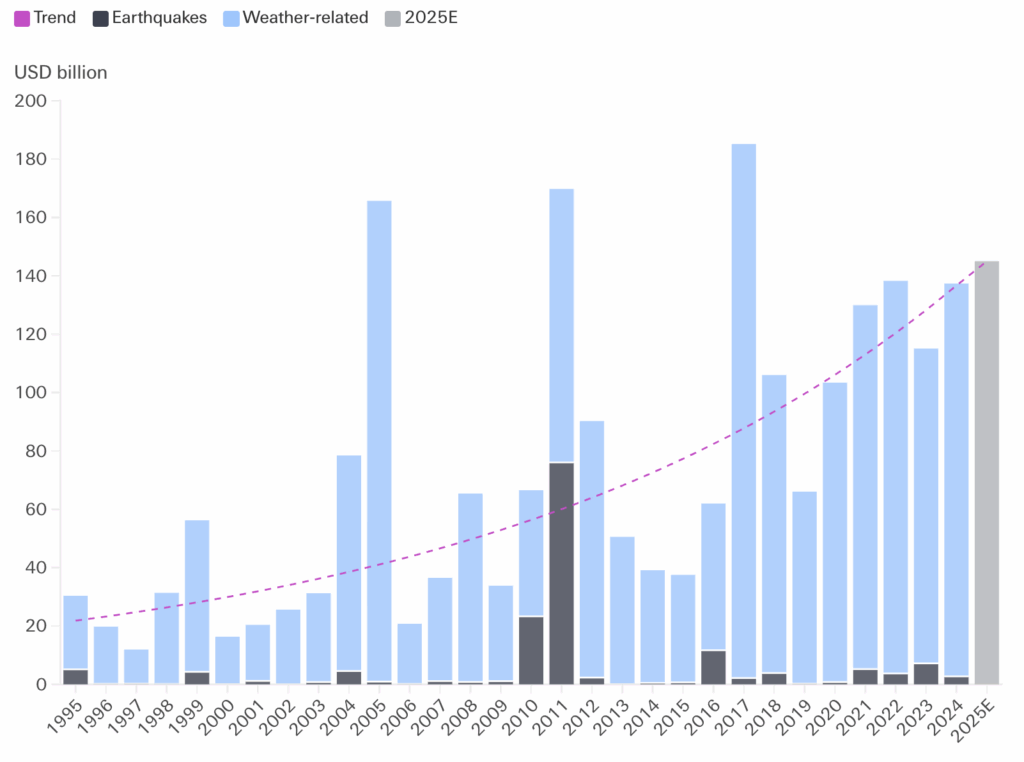

I rischi fisici legati al clima si stanno intensificando a livello globale, con impatti dimostrabili sulle popolazioni, sugli ecosistemi e sull'economia mondiale. Con il progredire del cambiamento climatico, si prevede che questi rischi si intensificheranno. Per anni, i dati delle compagnie di riassicurazione hanno evidenziato un aumento crescente delle perdite economiche causate da eventi meteorologici estremi a partire dagli anni '90 (cfr. Figura 1).

Di conseguenza, i rischi climatici fisici rappresentano una categoria di considerazioni che gli investitori devono integrare con urgenza nei loro processi decisionali.

Figura 1. Crescita dei danni assicurati da catastrofi naturali a livello mondiale (2024)

Strumenti specializzati possono aiutare a valutare l'esposizione dei loro asset, in particolare infrastrutture e immobili, agli impatti climatici a lungo termine e agli eventi meteorologici estremi. Ma per gli investimenti aziendali è ancora più importante comprendere la strategia delle imprese per la gestione dei rischi fisici, soprattutto per le aziende con catene di fornitura complesse e diversificazione geografica delle sedi e dei ricavi. Molte aziende hanno già sviluppato strategie di gestione del rischio (ad esempio, piani assicurativi o di continuità aziendale) che devono essere prese in considerazione nella valutazione della vulnerabilità.

Un primo punto di partenza è analizzare se un'azienda misura adeguatamente i rischi climatici fisici utilizzando l'analisi degli scenari climatici, che valuta le potenziali condizioni climatiche future e i loro impatti sugli asset e sulle operazioni di un'azienda in base a diversi scenari plausibili di cambiamento climatico.

Il concetto di analisi degli scenari climatici per una valutazione efficace dei rischi e una gestione strategica (dei rischi e delle opportunità sia fisici che legati alla transizione climatica) si è diffuso per la prima volta nel 2017 nel contesto delle raccomandazioni di divulgazione del TCFD.

Oggi è incorporata nei principali quadri di riferimento per l'informativa ESG, come la CSRD con il suo standard ESRS per le grandi aziende dell'Unione Europea e i requisiti di informativa sul clima nel Regno Unito. Anche il governo giapponese sostiene da diversi anni la divulgazione del TCFD da parte delle aziende giapponesi.

Le raccomandazioni del TCFD sono state integrate anche nei requisiti di rendicontazione dello standard ISSB, il che ha già portato a una maggiore diffusione del concetto nelle legislazioni nazionali.

Tuttavia, l'adozione diffusa non garantisce necessariamente un'elevata qualità. Gli investitori devono essere certi che le aziende stiano conducendo un'analisi di scenario solida e completa. Solo così i risultati potranno essere utilizzati per valutare accuratamente la vulnerabilità delle aziende al rischio climatico fisico.

Per questo motivo, abbiamo esaminato in che misura le comunicazioni delle aziende globali indichino buone pratiche di analisi degli scenari climatici. Il nostro obiettivo è stato quello di valutare la fase iniziale della gestione strategica, ovvero la valutazione del rischio fisico, senza estendersi alla gestione del rischio, che a nostro avviso richiede un quadro di riferimento distinto e merita un'indagine separata e mirata.

Comprendere i rischi fisici del clima: Sei criteri per un'analisi robusta degli scenari climatici

Abbiamo analizzato quasi 1900 società globali a grande e media capitalizzazione in 25 gruppi industriali dell'indice MSCI All Country World (MSCI ACWI), che rappresentano l'85% del valore dell'indice.1

Abbiamo esaminato oltre 4.000 report aziendali del 2024 - tra cui report annuali, integrati, di sostenibilità e TCFD/Clima - utilizzando un modello a linguaggio esteso (LLM), alla ricerca di prove di analisi di scenario climatico complete e allineate ai sei criteri elencati di seguito. La selezione dei criteri si è basata sui requisiti di divulgazione stabiliti dagli European Sustainability Reporting Standards(ESRS), sulle linee guida del TCFDsull'analisi di scenario e sulle linee guida sulle migliori pratiche emesse dall'European Financial Reporting Advisory Group(EFRAG).

| L'analisi dello scenario climatico: | |

| 1 | considera uno scenario di elevato riscaldamento (o di elevato stress idrico/elevata perdita di biodiversità). |

| 2 | considera un orizzonte temporale più lungo (5 anni e oltre). |

| 3 | si basa sugli scenari di un'organizzazione autorevole come l'IPCC, l'AIE o l'NGFS. |

| 4 | considera sia i rischi climatici cronici che quelli acuti. |

| 5 | i risultati (qualitativi o quantitativi) sull'esposizione dell'azienda sono resi noti. |

| 6 | copre almeno le operazioni dell'azienda e i suoi principali fornitori. Per le istituzioni finanziarie, l'analisi deve riguardare i clienti (ad esempio, il portafoglio prestiti o mutui) o gli investimenti. |

Abbiamo suddiviso i risultati aziendali in tre categorie:

| 🟢 | La divulgazione soddisfa tutti i criteri di cui sopra |

| 🟠 | La divulgazione soddisfa alcuni (almeno uno) ma non tutti i criteri, e |

| 🔴 | L'informativa non soddisfa alcun criterio, ovvero non abbiamo trovato prove che l'azienda conduca analisi di scenari climatici per la valutazione dei rischi fisici. |

Divulgazione globale sul clima: Lacune regionali e punti ciechi settoriali

Oltre tre quarti (77%) delle aziende analizzate soddisfano tutti o almeno alcuni dei nostri criteri per un'analisi completa degli scenari climatici, il che suggerisce che l'uso di scenari per la valutazione dei rischi fisici è diventato una pratica comune. Tuttavia, solo il 30% delle aziende soddisfa tutti e sei i criteri, evidenziando un significativo margine di miglioramento.

In tutte le regioni, le società europee si sono distinte, con il 50% che soddisfa tutti i criteri e la percentuale più bassa che non ne soddisfa nessuno. Questo potrebbe essere il risultato diretto di una normativa più severa, come la CSRD, entrata in vigore quest'anno.

Per contro, solo il 10% delle società nordamericane ha fornito un'informativa completa, potenzialmente a causa dell'assenza di norme obbligatorie in materia negli Stati Uniti. L'Asia orientale ha registrato una media del 39%, ma i risultati variano notevolmente, con il Giappone al 51% e la Cina al 19%.

Sebbene siano state osservate alcune variazioni nelle pratiche di divulgazione tra i settori più importanti, queste deviazioni dalla media globale non erano spesso significative. Con il settore più performante che ha raggiunto una quota del 40%, non ci sono prove che indichino che gli investitori possano ragionevolmente aspettarsi un'analisi di scenario completa in un determinato settore.

Tra i settori con una percentuale relativamente alta (>35%) di società con un'informativa completa figurano i beni di consumo durevoli e l'abbigliamento, i trasporti, i prodotti alimentari e le bevande, il settore immobiliare e le banche.

Sebbene l'approfondimento dei fattori trainanti esuli dall'ambito di questa analisi, si può ragionevolmente ipotizzare che nei settori dei beni di consumo durevoli e dell'abbigliamento e degli alimenti e bevande questo comportamento sia legato a una forte dipendenza della catena di approvvigionamento dalle risorse naturali, come l'acqua e i prodotti agricoli.

Nei settori della gestione immobiliare e dei trasporti, le aziende dipendono fortemente dal valore e dalla funzionalità degli edifici e delle infrastrutture chiave, il che rende i rischi climatici fisici particolarmente rilevanti e potrebbe motivare le aziende a misurare e divulgare i rischi. Questo schema potrebbe tuttavia non valere per i fondi di investimento immobiliare (REITS), dove la quota di chi non divulga è relativamente alta.

Nel settore bancario, in particolare in Europa, le prove di stress climatico ripetutamente richieste dalle autorità di regolamentazione e dalle banche negli ultimi anni possono aver incoraggiato una più ampia adozione di pratiche di analisi di scenario e di informativa.

Sectors with a relatively low share (<25%) of companies meeting all criteria included healthcare equipment, financial services, energy and consumer staples.

Le ragioni esatte di questa situazione possono variare, da una minore percezione dei rischi fisici come finanziariamente rilevanti (attrezzature sanitarie, beni di consumo), a un livello generalmente inferiore di trasparenza nelle informazioni relative al clima (energia). Nell'ambito dei servizi finanziari, escluse le banche (ad esempio gestori patrimoniali, banche d'investimento, broker), le pratiche sembrano essere meno avanzate rispetto alle banche, dove gli stress test climatici sono stati imposti dalle autorità di regolamentazione e di vigilanza.

Infine, nonostante la dipendenza dall'acqua dolce per la produzione, una percentuale superiore alla media di aziende del settore dei semiconduttori non ha fornito alcuna prova di aver condotto un'analisi dello scenario climatico per la valutazione del rischio fisico. Ciò indica potenziali punti ciechi per gli investitori in un settore che svolge un ruolo importante in molti portafogli di investimento.

Tra le aziende che hanno soddisfatto solo alcuni criteri per un'analisi completa dello scenario climatico, abbiamo anche analizzato quali criteri sono stati soddisfatti più frequentemente:

- Non siamo riusciti a individuare alcuna deviazione significativa tra i criteri. Ciò significa che nessun singolo criterio è stato frequentemente disatteso.

- Tuttavia, abbiamo riscontrato che la considerazione dei tempi a lungo termine e dei rischi sia cronici che acuti sono stati i criteri più frequentemente soddisfatti, a dimostrazione del fatto che questi criteri possono essere considerati criteri fondamentali tipicamente associati all'analisi del rischio fisico.

Infine, anche in Europa permangono importanti lacune. Solo il 70% delle aziende ha dichiarato esplicitamente che le proprie valutazioni del rischio fisico includono i fornitori. Ciò suggerisce che, nonostante le pratiche di divulgazione siano complessivamente più efficaci, le aziende europee spesso trascurano la catena del valore più delle aziende di altre regioni. Per gli investitori, questo divario sottolinea la necessità di esaminare il modo in cui le aziende valutano accuratamente le vulnerabilità della catena di fornitura, poiché i rischi non valutati potrebbero portare a interruzioni impreviste e significative.

Conclusioni: Cosa significano i rischi fisici del clima per gli investitori

I rischi fisici legati al clima sono una preoccupazione crescente che gli investitori devono comprendere e integrare nei loro processi decisionali. La nostra ricerca mostra che le aziende globali stanno adottando sempre più spesso analisi di scenario climatico per valutare questi rischi. Tuttavia, la qualità e la completezza di queste analisi variano in modo significativo da regione a regione, con le aziende europee e giapponesi che rappresentano il punto di riferimento.

Questa leadership regionale è probabilmente dovuta a normative di divulgazione rigorose e al sostegno governativo alla Task Force on Climate-related Financial Disclosures (TCFD). Questi risultati suggeriscono che requisiti di divulgazione più stringenti possono migliorare significativamente la qualità delle informazioni a disposizione degli investitori, favorendo una migliore gestione dei rischi fisici nei diversi portafogli aziendali.

È interessante notare che la nostra ricerca non ha rivelato variazioni sostanziali tra i diversi settori. Sebbene i settori tradizionalmente considerati più vulnerabili ai rischi climatici fisici - come l'abbigliamento, gli alimenti e le bevande e la gestione immobiliare - mostrino tassi più elevati di utilizzo di analisi di scenario complete, nessun settore è emerso come un chiaro leader nell'applicazione diffusa e di alta qualità. Ciò indica l'esistenza di numerosi punti ciechi in tutti i settori e sottolinea la necessità di un'analisi meticolosa, caso per caso.

Per gli investitori, un'analisi così approfondita sarà preziosa, dato che i rischi climatici fisici continuano a intensificarsi a livello globale. Le aziende con strategie di gestione del rischio solide e lungimiranti possono assicurarsi un vantaggio competitivo in futuro. Condurre valutazioni approfondite del rischio climatico è quindi un passo iniziale fondamentale per ottenere questo vantaggio.

Riferimenti

- Sebbene tutte le società siano teoricamente esposte ai rischi climatici fisici, abbiamo escluso circa 300 società di settori in cui riteniamo che i rischi siano meno rilevanti. Si tratta di aziende che si basano principalmente sui servizi, che sono molto leggere dal punto di vista patrimoniale o che hanno modelli di business prevalentemente digitali.

Informazioni sull'autore