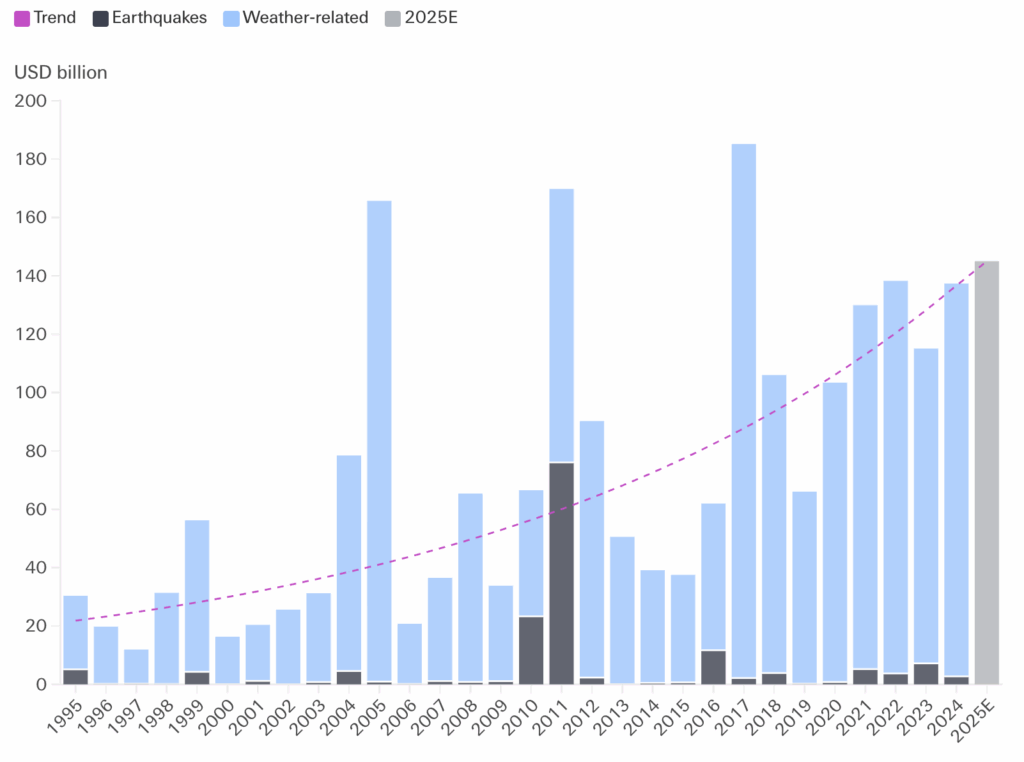

Os riscos físicos climáticos estão a aumentar a nível mundial, com impactos demonstráveis nas populações, nos ecossistemas e na economia mundial. Com o avanço das alterações climáticas, prevê-se que estes riscos se intensifiquem. Durante anos, os dados das companhias de resseguros apontaram para um aumento acelerado das perdas económicas causadas por fenómenos meteorológicos extremos desde a década de 1990 (ver Figura 1).

Consequentemente, os riscos climáticos físicos representam uma categoria de considerações que os investidores devem integrar urgentemente nos seus processos de tomada de decisão.

Figura 1. Crescimento das perdas seguradas por catástrofes naturais a nível mundial (2024)

As ferramentas especializadas podem ajudar a avaliar a exposição dos seus activos, nomeadamente em infra-estruturas e bens imobiliários, aos impactos climáticos a longo prazo e a fenómenos meteorológicos extremos. No entanto, no caso dos investimentos empresariais, é ainda mais importante compreender a estratégia das empresas para gerir os riscos físicos, especialmente no caso das empresas com cadeias de abastecimento complexas e diversificação geográfica das localizações e das receitas. Muitas empresas já desenvolveram estratégias de gestão de riscos (por exemplo, seguros ou planos de continuidade das actividades) que devem ser tidas em conta na avaliação da vulnerabilidade.

Um primeiro ponto de partida é analisar se uma empresa mede adequadamente os riscos climáticos físicos utilizando a análise de cenários climáticos, que avalia as potenciais condições climáticas futuras e os seus impactos nos activos e operações de uma empresa em diferentes cenários plausíveis de alterações climáticas.

O conceito de análise de cenários climáticos para uma avaliação eficaz dos riscos e uma gestão estratégica (dos riscos e oportunidades da transição física e climática) ganhou força pela primeira vez em 2017 no contexto das recomendações de divulgação do TCFD.

Atualmente, está integrado nos principais quadros de divulgação de informações ESG, como a CSRD, com a sua norma ESRS para grandes empresas na União Europeia, e os requisitos de divulgação relacionados com o clima no Reino Unido. O Governo japonês também tem vindo a apoiar a divulgação de informações relacionadas com a TCFD por parte das empresas japonesas há vários anos.

As recomendações da TCFD foram também integradas nos requisitos de informação da norma ISSB, o que já levou a que o conceito se generalizasse na legislação nacional.

No entanto, a adoção generalizada não garante necessariamente uma elevada qualidade. Os investidores precisam de ter a certeza de que as empresas estão a realizar análises de cenários de forma sólida e abrangente. Só então os resultados poderão ser utilizados para avaliar com exatidão a vulnerabilidade das empresas aos riscos climáticos físicos.

Por esta razão, examinámos até que ponto as divulgações das empresas globais indicam práticas sólidas na análise de cenários climáticos. O nosso objetivo era avaliar a fase inicial da gestão estratégica - nomeadamente, a avaliação do risco físico - sem nos estendermos à gestão do risco, que consideramos implicar um quadro distinto e justificar uma investigação separada e específica.

Compreender os riscos climáticos físicos: Seis critérios para uma análise robusta de cenários climáticos

Analisámos cerca de 1900 empresas globais de grande e média capitalização em 25 grupos sectoriais do MSCI All Country World Index (MSCI ACWI), representando 85% do valor do índice.1

Analisámos mais de 4000 relatórios de empresas a partir de 2024 - incluindo relatórios anuais, integrados, de sustentabilidade e TCFD/Clima - utilizando um Modelo de Linguagem Ampla (LLM), procurando provas de uma análise abrangente dos cenários climáticos alinhada com os seis critérios listados abaixo. A seleção dos critérios baseou-se nos requisitos de divulgação estabelecidos nas Normas Europeias de Relato de Sustentabilidade(ESRS), nas orientações da TCFDsobre análise de cenários e nas diretrizes de boas práticas emitidas pelo European Financial Reporting Advisory Group(EFRAG).

| A análise do cenário climático: | |

| 1 | considera um cenário de elevado aquecimento (ou um cenário de elevado stress hídrico/elevada perda de biodiversidade). |

| 2 | considera um horizonte temporal a mais longo prazo (5 anos ou mais). |

| 3 | baseia-se em cenários elaborados por uma organização autorizada, como o IPCC, a AIE ou a NGFS. |

| 4 | considera tanto os riscos climáticos crónicos como os agudos. |

| 5 | são divulgados os resultados (qualitativos ou quantitativos) sobre a exposição da empresa. |

| 6 | abrange, no mínimo, as actividades da empresa e os seus principais fornecedores. No caso das instituições financeiras, a análise deve abranger os clientes (por exemplo, carteira de empréstimos ou de hipotecas) ou os investimentos. |

Dividimos os resultados das empresas em três categorias:

| 🟢 | A divulgação preenche todos os critérios acima referidos |

| 🟠 | A divulgação cumpre alguns (pelo menos um) mas não todos os critérios, e |

| 🔴 | A divulgação não cumpre qualquer critério, o que significa que não encontrámos provas de que a empresa efectua uma análise do cenário climático para a avaliação do risco físico. |

Divulgação de informações sobre o clima a nível mundial: Lacunas regionais e pontos cegos sectoriais

Mais de três quartos (77%) das empresas analisadas satisfazem todos ou pelo menos alguns dos nossos critérios para uma análise abrangente dos cenários climáticos, o que sugere que a utilização de cenários para a avaliação dos riscos físicos se tornou uma prática comum. No entanto, apenas 30% das empresas cumprem todos os seis critérios, o que evidencia uma margem significativa para melhorias.

Em todas as regiões, as empresas europeias destacaram-se, com 50% a cumprir todos os critérios e a menor percentagem a não cumprir nenhum. Este facto pode ser o resultado direto de uma regulamentação mais rigorosa, como a CSRD, que entrou em vigor este ano.

Em contrapartida, apenas 10% das empresas norte-americanas efectuaram uma divulgação exaustiva, potencialmente devido à ausência de regras de divulgação obrigatórias nos EUA. A Ásia Oriental registou uma média de 39%, mas os resultados variaram muito, com o Japão a registar 51% e a China 19%.

Embora tenham sido observadas algumas variações nas práticas de divulgação em sectores proeminentes, estes desvios em relação à média global não eram frequentemente significativos. Com o sector com melhor desempenho a atingir uma percentagem de 40%, não havia provas que sugerissem que os investidores pudessem razoavelmente esperar uma análise exaustiva dos cenários num determinado sector.

Os sectores com uma proporção relativamente elevada (>35%) de empresas com divulgação completa incluíam bens de consumo duradouros e vestuário, transportes, alimentação e bebidas, imobiliário e bancos.

Embora a investigação mais aprofundada dos factores determinantes estivesse fora do âmbito da presente análise, pode razoavelmente presumir-se que, nos sectores dos bens de consumo duradouros e do vestuário e dos produtos alimentares e bebidas, este comportamento está ligado a fortes dependências da cadeia de abastecimento em relação a recursos naturais como a água e os produtos agrícolas.

Nos sectores da gestão imobiliária e dos transportes, as empresas estão muito dependentes do valor e da funcionalidade dos edifícios e das principais infra-estruturas, o que torna os riscos climáticos físicos particularmente relevantes e poderia motivar as empresas a medir e divulgar os riscos. No entanto, este padrão pode não se aplicar aos fundos de investimento imobiliário (FII), em que a percentagem de empresas que não divulgam informações é relativamente elevada.

No sector bancário, em especial na Europa, os testes de stress climático repetidamente exigidos pelas autoridades reguladoras e pelos bancos nos últimos anos podem ter incentivado a adoção mais generalizada de práticas de análise de cenários e de divulgação de informações.

Sectors with a relatively low share (<25%) of companies meeting all criteria included healthcare equipment, financial services, energy and consumer staples.

As razões exactas para este facto podem variar, desde uma menor perceção de que os riscos físicos são financeiramente relevantes (equipamento de cuidados de saúde, bens de consumo de base), até um nível geralmente mais baixo de transparência nas divulgações relacionadas com o clima (energia). No sector dos serviços financeiros, excluindo os bancos (por exemplo, gestores de activos, bancos de investimento, corretores), as práticas parecem estar menos avançadas do que nos bancos, onde os testes de resistência às alterações climáticas foram aplicados pelas autoridades reguladoras e de supervisão.

Por último, apesar da sua dependência da água doce para a produção, uma percentagem acima da média das empresas da indústria de semicondutores não forneceu provas da realização de análises de cenários climáticos para a avaliação de riscos físicos. Isto aponta para potenciais ângulos mortos para os investidores num sector que desempenha um papel importante em muitas carteiras de investimento.

Das empresas que apenas cumpriram alguns critérios para uma análise exaustiva dos cenários climáticos, analisámos também quais os critérios mais frequentemente cumpridos:

- Não foi possível identificar quaisquer desvios significativos entre os critérios. Isto significa que nenhum critério se destacou por ser frequentemente ignorado.

- No entanto, verificámos que a consideração de períodos de tempo a longo prazo e de riscos crónicos e agudos foram os critérios mais frequentemente cumpridos, o que demonstra que esses critérios podem ser considerados critérios fundamentais tipicamente associados à análise de riscos físicos.

Por último, mesmo na Europa, subsistem lacunas importantes. Apenas 70% das empresas declararam explicitamente que as suas avaliações de risco físico incluem os fornecedores. Isto sugere que, apesar de práticas gerais de divulgação mais fortes, as empresas europeias ignoram frequentemente a cadeia de valor mais do que as empresas de outras regiões. Para os investidores, esta lacuna sublinha a necessidade de examinar minuciosamente a forma como as empresas avaliam as vulnerabilidades da cadeia de abastecimento, uma vez que os riscos não avaliados podem conduzir a perturbações imprevistas e significativas.

Conclusões: O que significam os riscos climáticos físicos para os investidores

Os riscos climáticos físicos são uma preocupação crescente que os investidores devem compreender e integrar nos seus processos de tomada de decisão. A nossa investigação mostra que as empresas globais estão a adotar cada vez mais análises de cenários climáticos para avaliar estes riscos. No entanto, a qualidade e a abrangência destas análises variam significativamente de região para região, sendo as empresas europeias e japonesas as que estabelecem o padrão de referência.

Esta liderança regional é provavelmente impulsionada por regulamentos de divulgação rigorosos e pelo apoio governamental à Task Force on Climate-related Financial Disclosures (TCFD). Estas conclusões sugerem que requisitos de divulgação mais rigorosos podem melhorar significativamente a qualidade da informação disponível para os investidores, apoiando uma melhor gestão dos riscos físicos em diversas carteiras de empresas.

Curiosamente, a nossa investigação não revelou variações substanciais entre os diferentes sectores. Embora os sectores tradicionalmente vistos como mais vulneráveis aos riscos climáticos físicos - como o vestuário, a alimentação e bebidas e a gestão imobiliária - apresentem taxas mais elevadas de utilização de análises de cenários abrangentes, nenhum sector emergiu como líder claro na aplicação generalizada e de alta qualidade. Isto indica a existência de numerosos pontos cegos em todos os sectores e sublinha a necessidade de uma análise meticulosa, caso a caso.

Para os investidores, esta análise aprofundada terá um valor inestimável, uma vez que os riscos climáticos físicos continuam a intensificar-se a nível mundial. As empresas com estratégias de gestão de risco sólidas e viradas para o futuro podem assegurar uma vantagem competitiva no futuro. A realização de avaliações exaustivas dos riscos climáticos é, por conseguinte, um passo inicial fundamental para alcançar esta vantagem.

Referências

- Embora todas as empresas estejam teoricamente expostas a riscos climáticos físicos, excluímos cerca de 300 empresas de sectores em que consideramos que os riscos são menos significativos. Trata-se de empresas essencialmente baseadas em serviços, com poucos activos ou com modelos de negócio essencialmente digitais.

Informações do autor