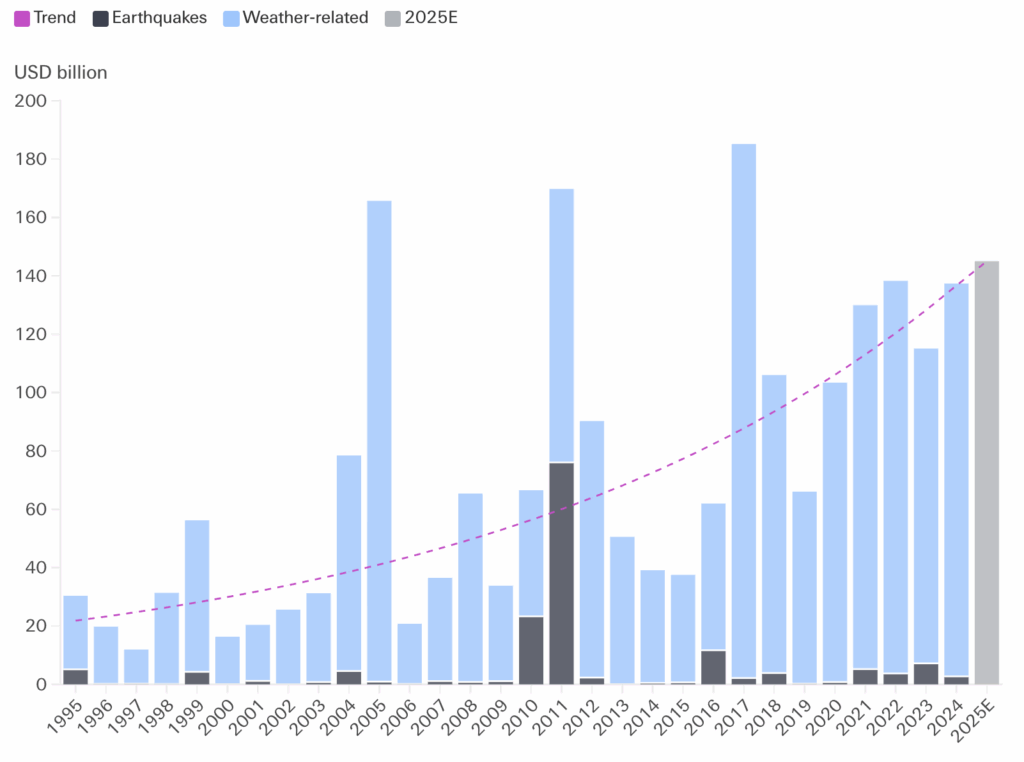

Οι φυσικοί κλιματικοί κίνδυνοι κλιμακώνονται παγκοσμίως, με αποδεδειγμένες επιπτώσεις στους πληθυσμούς, τα οικοσυστήματα και την παγκόσμια οικονομία. Καθώς η κλιματική αλλαγή εξελίσσεται, οι κίνδυνοι αυτοί αναμένεται να ενταθούν. Εδώ και χρόνια, στοιχεία από αντασφαλιστικές εταιρείες υποδεικνύουν μια επιταχυνόμενη αύξηση των οικονομικών ζημιών που προκαλούνται από ακραία καιρικά φαινόμενα από τη δεκαετία του 1990 (βλ. Σχήμα 1).

Κατά συνέπεια, οι φυσικοί κλιματικοί κίνδυνοι αποτελούν μια κατηγορία εκτιμήσεων που οι επενδυτές πρέπει επειγόντως να ενσωματώσουν στις διαδικασίες λήψης αποφάσεων.

Σχήμα 1. Αύξηση των παγκόσμιων ασφαλισμένων ζημιών από φυσικές καταστροφές (2024)

Εξειδικευμένα εργαλεία μπορούν να βοηθήσουν στην αξιολόγηση της έκθεσης των περιουσιακών τους στοιχείων, ιδίως σε υποδομές και ακίνητα, σε μακροπρόθεσμες κλιματικές επιπτώσεις και ακραία καιρικά φαινόμενα. Αλλά για τις εταιρικές επενδύσεις, είναι ακόμη πιο σημαντικό να κατανοηθεί η στρατηγική των εταιρειών για τη διαχείριση των φυσικών κινδύνων, ιδίως για εταιρείες με πολύπλοκες αλυσίδες εφοδιασμού και γεωγραφική διαφοροποίηση των τοποθεσιών και των εσόδων. Πολλές εταιρείες έχουν ήδη αναπτύξει στρατηγικές διαχείρισης κινδύνων (για παράδειγμα, σχέδια ασφάλισης ή επιχειρησιακής συνέχειας), οι οποίες πρέπει να λαμβάνονται υπόψη κατά την αξιολόγηση της τρωτότητας.

Ένα πρώτο σημείο εκκίνησης είναι η ανάλυση του κατά πόσον μια εταιρεία μετρά επαρκώς τους φυσικούς κλιματικούς κινδύνους με τη χρήση ανάλυσης κλιματικών σεναρίων, η οποία αξιολογεί τις πιθανές μελλοντικές κλιματικές συνθήκες και τις επιπτώσεις τους στα περιουσιακά στοιχεία και τις λειτουργίες μιας εταιρείας υπό διάφορα πιθανά σενάρια κλιματικής αλλαγής.

Η έννοια της ανάλυσης κλιματικών σεναρίων για την αποτελεσματική αξιολόγηση κινδύνων και τη στρατηγική διαχείριση (τόσο των φυσικών κινδύνων όσο και των κινδύνων και ευκαιριών μετάβασης στο κλίμα) απέκτησε για πρώτη φορά έδαφος το 2017 στο πλαίσιο των συστάσεων για τη δημοσιοποίηση του TCFD.

Σήμερα, έχει ενσωματωθεί σε σημαντικά πλαίσια δημοσιοποίησης των στοιχείων ESG, όπως το CSRD με το πρότυπο ESRS για τις μεγάλες εταιρείες στην Ευρωπαϊκή Ένωση και τις απαιτήσεις δημοσιοποίησης σχετικά με το κλίμα στο Ηνωμένο Βασίλειο. Η ιαπωνική κυβέρνηση υποστηρίζει επίσης εδώ και αρκετά χρόνια τη δημοσιοποίηση των στοιχείων που σχετίζονται με το TCFD από ιαπωνικές εταιρείες.

Οι συστάσεις του TCFD ενσωματώθηκαν επίσης στις απαιτήσεις υποβολής εκθέσεων βάσει του προτύπου ISSB, γεγονός που έχει ήδη οδηγήσει σε μεγαλύτερη διάδοση της έννοιας αυτής στην εθνική νομοθεσία.

Ωστόσο, η ευρεία υιοθέτηση δεν εγγυάται απαραίτητα υψηλή ποιότητα. Οι επενδυτές πρέπει να είναι βέβαιοι ότι οι εταιρείες διενεργούν ανάλυση σεναρίων με αξιοπιστία και πληρότητα. Μόνο τότε μπορούν να χρησιμοποιηθούν τα αποτελέσματα για την ακριβή αξιολόγηση της τρωτότητας των εταιρειών σε φυσικούς κλιματικούς κινδύνους.

Για το λόγο αυτό, εξετάσαμε το βαθμό στον οποίο οι γνωστοποιήσεις των παγκόσμιων εταιρειών υποδεικνύουν ορθές πρακτικές στην ανάλυση κλιματικών σεναρίων. Στόχος μας ήταν να αξιολογήσουμε την αρχική φάση της στρατηγικής διαχείρισης -δηλαδή την εκτίμηση του φυσικού κινδύνου- χωρίς να επεκταθούμε στη διαχείριση κινδύνου, η οποία πιστεύουμε ότι συνεπάγεται ένα ξεχωριστό πλαίσιο και δικαιολογεί μια ξεχωριστή, εστιασμένη έρευνα.

Κατανόηση των φυσικών κλιματικών κινδύνων: Κλίμα: Έξι κριτήρια για την αξιόπιστη ανάλυση κλιματικών σεναρίων

Αναλύσαμε σχεδόν 1900 παγκόσμιες εταιρείες μεγάλης και μεσαίας κεφαλαιοποίησης σε 25 βιομηχανικές ομάδες από τον παγκόσμιο δείκτη MSCI All Country World Index (MSCI ACWI), που αντιπροσωπεύουν το 85% της αξίας του δείκτη.1

Ελέγξαμε πάνω από 4000 εκθέσεις εταιρειών από το 2024 -συμπεριλαμβανομένων των ετήσιων, ολοκληρωμένων, βιώσιμων και TCFD/κλιματικών εκθέσεων- χρησιμοποιώντας ένα μεγάλο γλωσσικό μοντέλο (LLM), αναζητώντας στοιχεία για ολοκληρωμένη ανάλυση κλιματικών σεναρίων ευθυγραμμισμένη με τα έξι κριτήρια που παρατίθενται παρακάτω. Η επιλογή των κριτηρίων ενημερώθηκε από τις απαιτήσεις δημοσιοποίησης που ορίζονται στα Ευρωπαϊκά Πρότυπα Απολογισμού Βιωσιμότητας(ESRS), τις οδηγίες του TCFDσχετικά με την ανάλυση σεναρίων και τις κατευθυντήριες γραμμές βέλτιστης πρακτικής που εξέδωσε η Ευρωπαϊκή Συμβουλευτική Ομάδα Χρηματοοικονομικής Αναφοράς(EFRAG).

| Η ανάλυση κλιματικών σεναρίων: | |

| 1 | εξετάζει ένα σενάριο υψηλής αύξησης της θερμοκρασίας (ή ένα σενάριο υψηλής υδατικής καταπόνησης/υψηλής απώλειας βιοποικιλότητας). |

| 2 | εξετάζει έναν μακροπρόθεσμο χρονικό ορίζοντα (5 έτη και πέραν αυτού). |

| 3 | βασίζεται σε σενάρια ενός έγκυρου οργανισμού, όπως η IPCC, η IEA ή το NGFS. |

| 4 | εξετάζει τόσο τους χρόνιους όσο και τους οξείς κλιματικούς κινδύνους. |

| 5 | γνωστοποιούνται τα αποτελέσματα (ποιοτικά ή ποσοτικά) σχετικά με την έκθεση της εταιρείας. |

| 6 | καλύπτει τουλάχιστον τις δραστηριότητες της εταιρείας και τους βασικούς προμηθευτές. Για τα χρηματοπιστωτικά ιδρύματα, η ανάλυση πρέπει να καλύπτει τους πελάτες (π.χ. δανειοδοτικό ή ενυπόθηκο χαρτοφυλάκιο) ή τις επενδύσεις. |

Χωρίσαμε τα αποτελέσματα των εταιρειών σε τρεις κατηγορίες:

| 🟢 | Η γνωστοποίηση πληροί όλα τα ανωτέρω κριτήρια |

| 🟠 | Η αποκάλυψη πληροί ορισμένα (τουλάχιστον ένα) αλλά όχι όλα τα κριτήρια, και |

| 🔴 | Η γνωστοποίηση δεν πληροί κανένα κριτήριο, πράγμα που σημαίνει ότι δεν βρήκαμε στοιχεία που να αποδεικνύουν ότι η εταιρεία διεξάγει ανάλυση κλιματικών σεναρίων για την αξιολόγηση των φυσικών κινδύνων. |

Παγκόσμιες αποκαλύψεις για το κλίμα: Κενά και τυφλά σημεία του τομέα

Πάνω από τα τρία τέταρτα (77%) των εταιρειών που αναλύσαμε πληρούσαν όλα ή τουλάχιστον ορισμένα από τα κριτήριά μας για την ολοκληρωμένη ανάλυση κλιματικών σεναρίων, γεγονός που υποδηλώνει ότι η χρήση σεναρίων για την αξιολόγηση των φυσικών κινδύνων έχει γίνει κοινή πρακτική. Ωστόσο, μόνο το 30% των εταιρειών πληρούν και τα έξι κριτήρια, γεγονός που αναδεικνύει σημαντικά περιθώρια βελτίωσης.

Σε όλες τις περιφέρειες, οι ευρωπαϊκές εταιρείες ξεχώρισαν, με το 50% να πληροί όλα τα κριτήρια και το μικρότερο ποσοστό να μην πληροί κανένα. Αυτό μπορεί να είναι το άμεσο αποτέλεσμα της αυστηρότερης ρύθμισης, όπως η CSRD, η οποία τέθηκε σε ισχύ φέτος.

Αντίθετα, μόνο το 10% των βορειοαμερικανικών εταιρειών παρείχε ολοκληρωμένη γνωστοποίηση, ενδεχομένως λόγω της απουσίας υποχρεωτικών κανόνων γνωστοποίησης στις ΗΠΑ. Στην Ανατολική Ασία ο μέσος όρος ήταν 39%, αλλά τα αποτελέσματα διέφεραν σημαντικά, με την Ιαπωνία στο 51% και την Κίνα στο 19%.

Παρόλο που παρατηρήθηκαν κάποιες διαφοροποιήσεις στις πρακτικές δημοσιοποίησης σε διάφορους εξέχοντες τομείς, οι αποκλίσεις αυτές από τον παγκόσμιο μέσο όρο δεν ήταν συχνά σημαντικές. Με τον τομέα με τις καλύτερες επιδόσεις να επιτυγχάνει μερίδιο 40%, δεν υπήρχαν στοιχεία που να υποδηλώνουν ότι οι επενδυτές θα μπορούσαν εύλογα να αναμένουν ολοκληρωμένη ανάλυση σεναρίων σε οποιονδήποτε συγκεκριμένο τομέα.

Στους κλάδους με σχετικά υψηλό ποσοστό (>35%) εταιρειών με πλήρη γνωστοποίηση περιλαμβάνονται τα διαρκή καταναλωτικά αγαθά και ενδύματα, οι μεταφορές, τα τρόφιμα και ποτά, τα ακίνητα και οι τράπεζες.

Αν και η βαθύτερη διερεύνηση των παραγόντων ήταν εκτός του πεδίου εφαρμογής της παρούσας ανάλυσης, θα μπορούσε εύλογα να υποτεθεί ότι στα διαρκή καταναλωτικά αγαθά και ενδύματα και στα τρόφιμα και ποτά, η συμπεριφορά αυτή συνδέεται με ισχυρές εξαρτήσεις της αλυσίδας εφοδιασμού από φυσικούς πόρους, όπως το νερό και τα γεωργικά προϊόντα.

Στους τομείς της διαχείρισης ακίνητης περιουσίας και των μεταφορών, οι εταιρείες εξαρτώνται σε μεγάλο βαθμό από την αξία και τη λειτουργικότητα των κτιρίων και των βασικών εγκαταστάσεων υποδομής, γεγονός που καθιστά τους φυσικούς κλιματικούς κινδύνους ιδιαίτερα σημαντικούς και θα μπορούσε να παρακινήσει τις εταιρείες να μετρήσουν και να γνωστοποιήσουν τους κινδύνους. Ωστόσο, το μοτίβο αυτό μπορεί να μην ισχύει για τις εταιρείες επενδύσεων σε ακίνητη περιουσία (REITS), όπου το ποσοστό των ατόμων που δεν γνωστοποιούν τους κινδύνους ήταν σχετικά υψηλό.

Στον τραπεζικό τομέα, ιδίως στην Ευρώπη, τα τεστ αντοχής για το κλίμα που επανειλημμένα απαιτήθηκαν από τις ρυθμιστικές αρχές και τις τράπεζες τα τελευταία χρόνια μπορεί να ενθάρρυναν την ευρύτερη υιοθέτηση πρακτικών ανάλυσης σεναρίων και γνωστοποιήσεων.

Sectors with a relatively low share (<25%) of companies meeting all criteria included healthcare equipment, financial services, energy and consumer staples.

Οι ακριβείς λόγοι γι' αυτό μπορεί να ποικίλλουν, από τη χαμηλότερη αντίληψη ότι οι φυσικοί κίνδυνοι είναι οικονομικά σημαντικοί (εξοπλισμός υγειονομικής περίθαλψης, βασικά καταναλωτικά αγαθά), έως ένα γενικά χαμηλότερο επίπεδο διαφάνειας στις γνωστοποιήσεις που σχετίζονται με το κλίμα (ενέργεια). Στο πλαίσιο των χρηματοπιστωτικών υπηρεσιών, εξαιρουμένων των τραπεζών (π.χ. διαχειριστές περιουσιακών στοιχείων, επενδυτικές τράπεζες, χρηματιστές), οι πρακτικές φαίνεται να είναι λιγότερο προηγμένες από ό,τι στις τράπεζες, όπου οι δοκιμές αντοχής για το κλίμα έχουν επιβληθεί από τις ρυθμιστικές και εποπτικές αρχές.

Τέλος, παρά την εξάρτησή τους από το γλυκό νερό για την παραγωγή, ένα ποσοστό εταιρειών της βιομηχανίας ημιαγωγών που υπερέχει του μέσου όρου δεν παρείχε κανένα στοιχείο για τη διενέργεια ανάλυσης κλιματικών σεναρίων για την εκτίμηση των φυσικών κινδύνων. Αυτό υποδεικνύει πιθανά τυφλά σημεία για τους επενδυτές σε έναν τομέα που διαδραματίζει σημαντικό ρόλο σε πολλά επενδυτικά χαρτοφυλάκια.

Από τις εταιρείες που πληρούσαν μόνο ορισμένα κριτήρια για την ολοκληρωμένη ανάλυση κλιματικών σεναρίων, αναλύσαμε επίσης ποια κριτήρια πληρούνται συχνότερα:

- Δεν μπορέσαμε να εντοπίσουμε σημαντικές αποκλίσεις μεταξύ των κριτηρίων. Αυτό σημαίνει ότι κανένα μεμονωμένο κριτήριο δεν ξεχώρισε ως συχνά παραλειπόμενο.

- Ωστόσο, διαπιστώσαμε ότι η εξέταση των μακροπρόθεσμων χρονικών πλαισίων και τόσο των χρόνιων όσο και των οξέων κινδύνων ήταν τα κριτήρια που πληρούνταν συχνότερα, γεγονός που δείχνει ότι τα κριτήρια αυτά θα μπορούσαν να θεωρηθούν βασικά κριτήρια που συνήθως συνδέονται με την ανάλυση φυσικών κινδύνων.

Τέλος, ακόμη και στην Ευρώπη, παραμένουν σημαντικά κενά. Μόνο το 70% των εταιρειών δήλωσε ρητά ότι οι αξιολογήσεις φυσικών κινδύνων περιλαμβάνουν τους προμηθευτές. Αυτό υποδηλώνει ότι, παρά τις ισχυρότερες συνολικά πρακτικές δημοσιοποίησης, οι ευρωπαϊκές επιχειρήσεις συχνά παραβλέπουν την αλυσίδα αξίας περισσότερο από τις εταιρείες σε άλλες περιοχές. Για τους επενδυτές, το κενό αυτό υπογραμμίζει την ανάγκη να εξετάζουν εξονυχιστικά πόσο διεξοδικά οι εταιρείες αξιολογούν τα τρωτά σημεία της αλυσίδας εφοδιασμού, καθώς οι μη εκτιμημένοι κίνδυνοι θα μπορούσαν να οδηγήσουν σε απρόβλεπτες και σημαντικές διαταραχές.

Συμπεράσματα: Τι σημαίνουν οι φυσικοί κλιματικοί κίνδυνοι για τους επενδυτές

Οι φυσικοί κλιματικοί κίνδυνοι αποτελούν μια κλιμακούμενη ανησυχία που οι επενδυτές πρέπει να κατανοήσουν και να ενσωματώσουν στις διαδικασίες λήψης αποφάσεων. Η έρευνά μας δείχνει ότι οι παγκόσμιες εταιρείες υιοθετούν όλο και περισσότερο αναλύσεις κλιματικών σεναρίων για την αξιολόγηση αυτών των κινδύνων. Ωστόσο, η ποιότητα και η πληρότητα αυτών των αναλύσεων διαφέρουν σημαντικά μεταξύ των περιφερειών, με τις ευρωπαϊκές και ιαπωνικές εταιρείες να αποτελούν το σημείο αναφοράς.

Αυτή η περιφερειακή ηγετική θέση οφείλεται πιθανότατα στους αυστηρούς κανονισμούς δημοσιοποίησης και στην κυβερνητική υποστήριξη της Ομάδας Εργασίας για τις Χρηματοοικονομικές Δημοσιοποιήσεις που σχετίζονται με το Κλίμα (TCFD). Τα ευρήματα αυτά υποδηλώνουν ότι οι αυστηρότερες απαιτήσεις γνωστοποίησης μπορούν να βελτιώσουν σημαντικά την ποιότητα των πληροφοριών που είναι διαθέσιμες στους επενδυτές, υποστηρίζοντας την καλύτερη διαχείριση των φυσικών κινδύνων σε ποικίλα εταιρικά χαρτοφυλάκια.

Είναι ενδιαφέρον ότι η έρευνά μας δεν αποκάλυψε ουσιαστικές διαφορές μεταξύ των διαφόρων τομέων. Παρόλο που οι τομείς που παραδοσιακά θεωρούνται πιο ευάλωτοι στους φυσικούς κλιματικούς κινδύνους -όπως τα είδη ένδυσης, τα τρόφιμα και τα ποτά και η διαχείριση ακίνητης περιουσίας- παρουσιάζουν υψηλότερα ποσοστά χρήσης ολοκληρωμένης ανάλυσης σεναρίων, κανένας τομέας δεν αναδείχθηκε ως ξεκάθαρος ηγέτης στην ευρεία και υψηλής ποιότητας εφαρμογή. Αυτό υποδηλώνει την ύπαρξη πολυάριθμων τυφλών σημείων σε όλους τους κλάδους και υπογραμμίζει την ανάγκη για σχολαστική, κατά περίπτωση ανάλυση.

Για τους επενδυτές, μια τέτοια εμπεριστατωμένη ανάλυση θα είναι ανεκτίμητη, καθώς οι φυσικοί κλιματικοί κίνδυνοι συνεχίζουν να εντείνονται παγκοσμίως. Οι εταιρείες με ισχυρές και εμπροσθοβαρείς στρατηγικές διαχείρισης κινδύνων μπορούν να εξασφαλίσουν ανταγωνιστικό πλεονέκτημα στο μέλλον. Η διεξαγωγή ενδελεχών αξιολογήσεων κλιματικών κινδύνων αποτελεί επομένως ένα κρίσιμο αρχικό βήμα προς την επίτευξη αυτού του πλεονεκτήματος.

Αναφορές

- Ενώ όλες οι εταιρείες είναι θεωρητικά εκτεθειμένες σε φυσικούς κλιματικούς κινδύνους, αποκλείσαμε περίπου 300 εταιρείες από τομείς όπου πιστεύουμε ότι οι κίνδυνοι είναι λιγότερο σημαντικοί. Πρόκειται για εταιρείες που βασίζονται κυρίως σε υπηρεσίες, είναι πολύ ελαφρές σε περιουσιακά στοιχεία ή έχουν κυρίως ψηφιακά επιχειρηματικά μοντέλα.

Πληροφορίες για τον συγγραφέα