Der Bankensektor ist nach wie vor einer der am stärksten regulierten Sektoren der Welt, und die Anforderungen an die Offenlegung von ESG-Daten entwickeln sich ständig weiter. Ein Beispiel: Die Einführung der EU-Säule-3-ESG-Offenlegungen der Europäischen Bankenaufsichtsbehörde (EBA) hat die Messlatte für Transparenz und Rechenschaftspflicht in der gesamten Branche höher gelegt.

In diesem Sinne hat die EU kürzlich Aktualisierungen der Eigenkapitalrichtlinie (CRD) und der Eigenkapitalverordnung (CRR), bekannt als das EU-Bankenpaket, verabschiedet. Mit diesen Änderungen werden die ESG-Offenlegungspflichten nun über die derzeitige Liste von etwa 80 systemrelevanten Finanzinstituten (SIFI) hinaus auf über 2.000 weniger bedeutende Institute (LSI) ausgeweitet, wobei für kleinere Institute ein proportionaler Ansatz gilt, und ab Januar 2025 gelten werden.

Diese Offenlegung der ESG-Säule 3 ist Teil der EU-Umsetzung der drei Säulen des Basel-III-Abkommens, einer Reihe von internationalen Bankvorschriften, die vom Basler Ausschuss für Bankenaufsicht (BCBS) entwickelt wurden, um die Regulierung und das Risikomanagement von Banken zu stärken.1 Sie bieten wichtige Einblicke in die Kapital- und Liquiditätsausstattung und die Risikomanagementpraktiken von Banken.

Abbildung 1. Basel III Säulen

Quelle: EBA

Wichtig ist, dass sich die EU-Leitlinien zur Säule 3 auf etablierte globale ESG-Rahmenwerke stützen, um die Berichterstattung über Nachhaltigkeitsdaten zu standardisieren und Lücken in der ESG-Berichterstattung des Bankensektors zu schließen.

Bei der Veröffentlichung der Standards im Jahr 2022 erklärte die EBA, dass das "ESG-Säule-3-Paket dazu beitragen wird, die Mängel der derzeitigen ESG-Offenlegungen der Institute auf EU-Ebene zu beheben, indem verbindliche und kohärente Offenlegungsanforderungen festgelegt werden."

Die Botschaft für den Bankensektor ist klar: Sie müssen unbedingt sicherstellen, dass Ihre Nachhaltigkeitsdaten und Berichtsstandards diesen aktualisierten Anforderungen genügen. Auf diese Weise stellen Sie auch sicher, dass Sie die umfassenderen Verpflichtungen zur Nachhaltigkeitsberichterstattung einhalten.

Was ist in den ESG-Angaben der Säule 3 enthalten?

Schlüsselkomponenten: Eine genauere Betrachtung der qualitativen und quantitativen Dimensionen

Die Säule-3-Berichtsstandards verlangen von den Banken sowohl qualitative als auch quantitative Informationen, um einen vollständigen Überblick über ihr ESG-Risikomanagement zu geben. Diese Komponenten wirken zusammen, um den Stakeholdern ein detailliertes Verständnis der Strategie einer Bank und ihrer Exposition gegenüber klimabezogenen Risiken zu vermitteln.

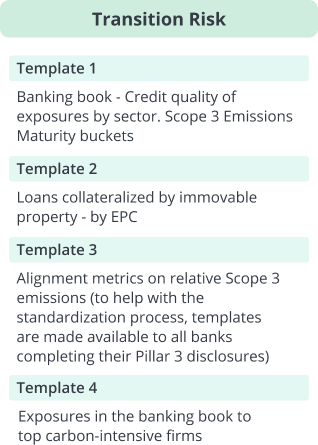

Säule 3 umfasst 10 vordefinierte Berichtsvorlagen für Übergangsrisiken, physische Risiken und Maßnahmen zur Risikominderung.

Abbildung 2. Säule 3 Berichtsvorlagen

Quelle: Clarity AI. Nur zu Informationszwecken.

Die Rolle der EU-Taxonomie in Säule 3: Verständnis der Green Asset Ratio (GAR) und der Banking Book Taxonomy Alignment Ratio (BTAR)

Die Säule-3-ESG-Angaben verlangen von den Banken, sowohl ihre GAR als auch ihre BTAR offenzulegen. Beide sind Messgrößen für die Übereinstimmung der Finanzierungstätigkeit eines Unternehmens mit der EU-Taxonomie.2

Der GAR konzentriert sich auf Engagements gegenüber Unternehmen, die ihre Taxonomie-Anpassung melden, während der BTAR die Engagements gegenüber Unternehmen abdeckt, die ihre Taxonomie-Anpassung nicht melden (z. B. Nicht-EU-Unternehmen, KMU). Zusammengenommen sind GAR und BTAR ein wichtiges Instrument für Nachhaltigkeitsfachleute, da sie zeigen, wie gut die Bank ihre Finanzanlagen an Nachhaltigkeitszielen wie Klimaschutz und Anpassung an den Klimawandel ausrichtet.

Beschaffung zuverlässiger Daten für genaue Säule-3-ESG-Angaben

Die Erhebung zuverlässiger ESG-Daten ist für die Erfüllung der Säule-3-Verpflichtungen unerlässlich. Um diese Anforderungen effektiv zu erfüllen, müssen die Banken sicherstellen, dass ihre ESG-Daten sowohl genau als auch umfassend sind.

Die Durchführungsstandards betonen die Bedeutung eines "Best-Effort-Ansatzes" bei der Erhebung von ESG-Daten. Das bedeutet, dass von den Banken erwartet wird, dass sie über die bloße Einhaltung der Vorschriften hinausgehen und sich aktiv um qualitativ hochwertige, granulare Daten bemühen, die einer Prüfung durch Aufsichtsbehörden und Stakeholder gleichermaßen standhalten können.

Qualitativ hochwertige ESG-Daten bilden das Rückgrat für eine fundierte Entscheidungsfindung, da sie es den Instituten ermöglichen, ihre Risiken wie Klimawandel, soziale Unruhen und Versagen der Unternehmensführung besser einzuschätzen. Darüber hinaus ermöglichen zuverlässige Daten den Banken, ihre Fortschritte bei der Erreichung von Nachhaltigkeitszielen zu messen und sicherzustellen, dass ihre Angaben mit etablierten Vorschriften und Standards wie der EU-Taxonomie und der Task Force on Climate-Related Financial Disclosures (TCFD) übereinstimmen.

Da sich das regulatorische Umfeld weiter entwickelt, wird die Beschaffung von qualitativ hochwertigen ESG-Daten für Finanzinstitute eine wichtige Priorität bleiben. Sie helfen ihnen nicht nur, die aktuellen Anforderungen zu erfüllen, sondern auch Vertrauen bei Anlegern und Regulierungsbehörden aufzubauen, indem sie ihr Engagement für Nachhaltigkeit demonstrieren.

Die Bedeutung von Kohlenstoffemissionen in der ESG-Berichterstattung

Die Berichterstattung über Kohlendioxidemissionen spielt eine zentrale Rolle in ESG-Rahmenwerken, auch im Rahmen der Anforderungen der Säule 3. Qualitativ hochwertige Daten zu Kohlenstoffemissionen sind nicht nur eine regulatorische Anforderung. Sie bieten Anlegern und Kunden wertvolle Einblicke und ermöglichen es ihnen, die finanzielle Stabilität, das Risikoprofil und die allgemeine Nachhaltigkeit einer Bank zu bewerten.

Im Rahmen der ESG-Offenlegungen der Säule 3 müssen die Banken ihre Pläne für die Berichterstattung über die von ihnen finanzierten Kohlenstoffemissionen der Bereiche 1, 2 und 3 detailliert darlegen. Während jedoch fast 80 % der Unternehmen im MSCI All Country World Index (ACWI) ihre Scope-1- und Scope-2-Emissionen offengelegt haben, haben nur 60 % zumindest einige ihrer Scope-3-Emissionen gemeldet. Dies liegt zum Teil daran, dass die Scope-3-Emissionen nach wie vor die komplexesten und am schwierigsten zu erhebenden Daten sind, da sie die indirekten Emissionen in der gesamten Wertschöpfungskette eines Unternehmens abdecken - ein Thema, das sich auf alle Sektoren auswirkt, auch auf den Bankensektor.

Da der Druck zur Bereitstellung umfassender Daten über Kohlenstoffemissionen wächst, müssen die Banken robuste Systeme für die Erfassung, Berechnung und Meldung dieser Informationen, insbesondere der Scope-3-Emissionen, entwickeln. Dies ist nicht nur für die Einhaltung gesetzlicher Vorschriften von entscheidender Bedeutung, sondern auch, um die Erwartungen von Interessengruppen zu erfüllen, die sich zunehmend Gedanken über die Klimaauswirkungen von Finanzinstituten machen.

Säule 3 ESG-Offenlegungen und Markterwartungen

Vorausschauende Nachhaltigkeitsteams im gesamten Bankensektor stellen sicher, dass ihre Nachhaltigkeitsberichterstattung bereit und optimiert ist, um die Anforderungen der Säule 3 zusammen mit ihren anderen Verpflichtungen zur Nachhaltigkeitsberichterstattung zu erfüllen.

Durch die Einbeziehung hochwertiger ESG-Daten in einen konsistenten und wiederholbaren Berichtsrahmen können Banken zuverlässige und umfassende Angaben machen. Dieser Ansatz erfüllt nicht nur die aufsichtsrechtlichen Verpflichtungen, sondern liefert auch aussagekräftige Erkenntnisse für Anleger, Aufsichtsbehörden und Kunden, fördert das Vertrauen und zeigt das Engagement für langfristige Nachhaltigkeit.

Wie Clarity AI helfen kann

| Bankenbuch-Taxonomie-Anpassungsquote (BTAR) | Clarity AI kann bei der Meldung von Diskrepanzen in der Standardausrichtung helfen, die durch den BTAR einer Bank aufgezeigt werden. Clarity AIDie Klimalösungen der Bank umfassen Daten und Erkenntnisse zur Bewertung und zum Benchmarking der Anpassung an die Net-Zero- und Paris-Abkommen-Rahmenwerke sowie alle quantitativen TCFD-bezogenen Angaben. |

| Beschaffung verlässlicher Daten | Clarity AI hat es sich zur Aufgabe gemacht, seinen Kunden ESG-Daten von höchster Qualität zur Verfügung zu stellen, damit sie diese vertrauensvoll analysieren und über Nachhaltigkeit berichten können. Möglich wird dies durch eine leistungsstarke, skalierbare Technologie, die von einem globalen Team von Nachhaltigkeitsexperten und Datenwissenschaftlern geschult wird. |

| EU-Taxonomie Datenerfassung | Clarity AIdeckt mit über 2.000 privaten und börsennotierten Unternehmen die meisten gemeldeten Daten auf dem Markt ab, einschließlich der Prozentsätze für die Eignung und Ausrichtung. Die Nutzer können über einen direkten Link auf den Unternehmensbericht zugreifen, in dem die Daten abgefragt wurden. Der zusätzliche BTAR-Datensatz nutzt unser gesamtes EU-Taxonomie-Universum von mehr als 65.000 Unternehmen. Durch die Bereitstellung einer Länder- und NACE-Code-Zuordnung können die Kunden die Tabelle für die Vorlage 9 leicht vorbereiten. |

| Berichterstattung über Kohlenstoffemissionen | Clarity AIDer Umfang der CO2-Emissionsdaten ist bis zu dreimal größer als bei anderen Anbietern. Qualitativ hochwertige Scope-1-, -2- und -3-Daten, sowohl gemeldete als auch geschätzte, sind verfügbar, und die zugrunde liegenden Berechnungen sind völlig transparent. |

Dieser Artikel wurde ursprünglich am 21. Dezember 2022 veröffentlicht.

Referenzen

- Bank für Internationalen Zahlungsausgleich. Basel III: Internationaler Regulierungsrahmen für Banken. Abgerufen am: 3. Oktober 2024. https://www.bis.org/bcbs/basel3.htm

- Durchführungsverordnung (EU) 2022/2453 der Kommission vom 30. November 2022 zur Änderung der in der Durchführungsverordnung (EU) 2021/637 festgelegten technischen Durchführungsstandards in Bezug auf die Offenlegung von ökologischen, sozialen und Governance-Risiken. https://eur-lex. europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2022.324.01.0001.01.ENG&toc=OJ%3AL%3A2022%3A324%3ATOC#d1e34-16-1

Informationen zum Autor