Il settore bancario rimane uno dei più regolamentati al mondo e i suoi requisiti di informativa ESG continuano ad evolversi. Per esempio, l'introduzione delle informazioni ESG del terzo pilastro dell'UE da parte dell'Autorità bancaria europea (EBA) ha innalzato il livello di trasparenza e responsabilità del settore.

In questo senso, l'UE ha recentemente approvato gli aggiornamenti della Direttiva sui requisiti patrimoniali (CRD) e del Regolamento sui requisiti patrimoniali (CRR), noti come Pacchetto bancario dell'UE. Con queste modifiche, i requisiti di informativa ESG si estenderanno oltre l'attuale elenco di circa 80 istituti finanziari di importanza sistemica (SIFI) per includere oltre 2.000 istituti meno significativi (LSI), con un approccio proporzionale per gli istituti più piccoli, e si applicheranno a partire dal gennaio 2025.

Le informazioni ESG del terzo pilastro fanno parte dell'attuazione da parte dell'UE dei tre pilastri dell'Accordo di Basilea III, una serie di regolamenti bancari internazionali sviluppati dal Comitato di Basilea per la vigilanza bancaria (BCBS) per rafforzare la regolamentazione e la gestione del rischio dellebanche1 .

Figura 1. Pilastri di Basilea III

Fonte: EBA

È importante notare che le linee guida del Terzo Pilastro dell'UE si basano su quadri di riferimento ESG consolidati a livello mondiale per standardizzare la rendicontazione dei dati sulla sostenibilità e contribuire a colmare le lacune nell'informativa ESG del settore bancario.

Al momento della pubblicazione degli standard nel 2022, l'EBA ha dichiarato che "il pacchetto ESG Pillar 3 contribuirà a colmare le carenze dell'attuale informativa ESG degli istituti a livello europeo, stabilendo requisiti di informativa obbligatori e coerenti".

Il messaggio per il settore bancario è chiaro: è essenziale assicurarsi che i dati e gli standard di rendicontazione della sostenibilità siano sufficienti a soddisfare questi requisiti aggiornati. Così facendo, vi assicurerete anche di essere in linea con i più ampi obblighi di rendicontazione della sostenibilità.

Cosa comprende l'informativa ESG del terzo pilastro?

Componenti chiave: Uno sguardo più approfondito alle dimensioni qualitative e quantitative

Gli standard di rendicontazione del Terzo Pilastro richiedono alle banche di fornire informazioni qualitative e quantitative per offrire una visione completa della gestione dei rischi ESG. Queste componenti lavorano insieme per fornire agli stakeholder una comprensione dettagliata della strategia di una banca e della sua esposizione ai rischi legati al clima.

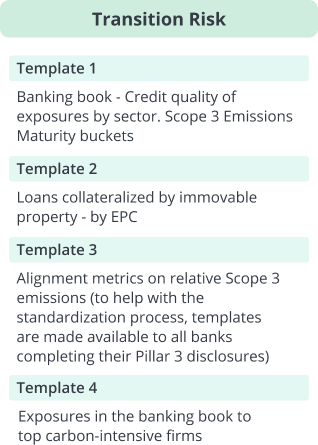

Il terzo pilastro comprende 10 modelli di reporting predefiniti che coprono i rischi di transizione, i rischi fisici e le azioni di mitigazione.

Figura 2. Modelli di rendicontazione del pilastro 3

Fonte: Clarity AI. Solo a scopo informativo.

Il ruolo della tassonomia UE nel Terzo Pilastro: comprensione del Green Asset Ratio (GAR) e del Banking Book Taxonomy Alignment Ratio (BTAR)

L'informativa ESG del terzo pilastro prevede che le banche comunichino sia il loro GAR che il BTAR. Entrambi sono misure di coerenza tra l'attività di finanziamento di un'azienda e la tassonomiaUE2.

Il GAR si concentra sulle esposizioni verso le società che dichiarano il loro allineamento alla tassonomia, mentre il BTAR copre le esposizioni verso le società che non dichiarano il loro allineamento alla tassonomia (ad esempio, società non UE, PMI). Nel loro insieme, GAR e BTAR sono uno strumento importante per i professionisti della sostenibilità, perché dimostrano quanto la banca stia allineando le proprie attività finanziarie agli obiettivi di sostenibilità, come la mitigazione e l'adattamento ai cambiamenti climatici.

Ottenere dati affidabili per un'accurata informativa ESG del terzo pilastro

La raccolta di dati ESG affidabili è essenziale per soddisfare gli obblighi del Terzo Pilastro. Per soddisfare efficacemente questi requisiti, le banche devono assicurarsi che i loro dati ESG siano accurati e completi.

Gli standard attuativi sottolineano l'importanza di un approccio "best-effort basis" nella raccolta dei dati ESG. Ciò significa che le banche devono andare oltre la semplice conformità e impegnarsi attivamente per ottenere dati granulari e di alta qualità, in grado di resistere all'esame delle autorità di regolamentazione e degli stakeholder.

I dati ESG di qualità costituiscono la spina dorsale di un processo decisionale informato, in quanto consentono agli istituti di valutare meglio la loro esposizione a rischi quali il cambiamento climatico, i disordini sociali e le carenze di governance. Inoltre, dati affidabili consentono alle banche di misurare i loro progressi verso gli obiettivi di sostenibilità e di garantire che le loro informazioni siano in linea con le normative e gli standard stabiliti, come la tassonomia dell'UE e la Task Force on Climate-Related Financial Disclosures (TCFD).

Con la continua evoluzione del panorama normativo, l'approvvigionamento di dati ESG di alta qualità rimarrà una priorità fondamentale per le istituzioni finanziarie, aiutandole non solo a rispettare i requisiti attuali, ma anche a creare fiducia con gli investitori e le autorità di regolamentazione, dimostrando il loro impegno per la sostenibilità.

L'importanza delle emissioni di carbonio nel reporting ESG

La rendicontazione delle emissioni di carbonio svolge un ruolo centrale nei quadri ESG, anche nell'ambito dei requisiti del Terzo Pilastro. I dati di alta qualità sulle emissioni di carbonio non sono solo un requisito normativo. Forniscono informazioni preziose a investitori e clienti, consentendo loro di valutare la stabilità finanziaria, il profilo di rischio e la sostenibilità complessiva di una banca.

Nell'ambito dell'informativa ESG del Terzo Pilastro, le banche sono tenute a fornire informazioni dettagliate sui loro piani di rendicontazione delle emissioni di carbonio finanziate negli ambiti 1, 2 e 3. Tuttavia, mentre quasi l'80% delle società dell'MSCI All Country World Index (ACWI) ha comunicato le proprie emissioni di ambito 1 e 2, solo il 60% ha comunicato almeno una parte delle proprie emissioni di ambito 3. Ciò è dovuto in parte al fatto che le emissioni di ambito 3 rimangono i dati più complessi da raccogliere. Ciò è dovuto in parte al fatto che le emissioni dell'ambito 3 rimangono i dati più complessi e impegnativi da raccogliere, in quanto riguardano le emissioni indirette lungo la catena del valore di un'azienda, una questione che ha un impatto su tutti i settori, compreso quello bancario.

Con la crescente pressione a fornire dati completi sulle emissioni di carbonio, le banche devono sviluppare sistemi solidi per la raccolta, il calcolo e la rendicontazione di queste informazioni, in particolare delle emissioni di ambito 3. Questo è fondamentale non solo per la conformità normativa, ma anche per soddisfare le aspettative degli stakeholder, sempre più preoccupati dell'impatto climatico delle istituzioni finanziarie. Questo è fondamentale non solo per la conformità normativa, ma anche per soddisfare le aspettative degli stakeholder, sempre più preoccupati dell'impatto climatico delle istituzioni finanziarie.

Informativa ESG del terzo pilastro e aspettative del mercato

I team di sostenibilità più lungimiranti del settore bancario si stanno assicurando che la loro funzione di reporting di sostenibilità sia pronta e ottimizzata per soddisfare i requisiti del terzo pilastro e gli altri obblighi di reporting di sostenibilità.

Incorporando dati ESG di alta qualità in un quadro di rendicontazione coerente e ripetibile, le banche possono fornire informazioni affidabili e complete. Questo approccio non solo soddisfa gli obblighi normativi, ma fornisce anche informazioni significative per gli investitori, le autorità di regolamentazione e i clienti, favorendo la fiducia e dimostrando l'impegno per la sostenibilità a lungo termine.

Come può aiutare Clarity AI

| Rapporto di allineamento della tassonomia del portafoglio bancario (BTAR) | Clarity AI può aiutare a segnalare le discrepanze di allineamento standard evidenziate dal BTAR di una banca. Clarity AILe soluzioni per il clima includono dati e approfondimenti per valutare e confrontare l'allineamento con i quadri normativi Net Zero e Accordo di Parigi, nonché con tutte le informazioni quantitative relative alla TCFD. |

| Ottenere dati affidabili | Clarity AI si impegna a fornire ai clienti dati ESG della massima qualità per analizzare e rendicontare con sicurezza la sostenibilità. Ciò è possibile grazie a una tecnologia potente e scalabile, formata da un team globale di esperti di sostenibilità e data scientist. |

| Copertura dei dati della tassonomia UE | La copertura dei dati riportati da Clarity AIè la più alta del mercato con oltre 2.000 aziende private e pubbliche, comprese le percentuali di idoneità e allineamento. Gli utenti possono accedere al rapporto aziendale in cui sono stati recuperati i dati tramite un link diretto. L'ulteriore set di dati BTAR sfrutta l'intero universo della tassonomia UE, composto da oltre 65.000 aziende. Fornendo una mappatura del Paese e del codice NACE, i clienti possono preparare facilmente la tabella per il modello 9. |

| Rendicontazione delle emissioni di carbonio | Clarity AILa copertura dei dati sulle emissioni di CO2 è fino a tre volte superiore a quella di altri fornitori. Sono disponibili dati di alta qualità sugli Ambiti 1, 2 e 3, sia dichiarati che stimati, oltre alla piena trasparenza dei calcoli sottostanti. |

Questo articolo è stato pubblicato originariamente il 21 dicembre 2022.

Riferimenti

- Banca dei Regolamenti Internazionali. Basilea III: quadro normativo internazionale per le banche. Accesso: 3 ottobre 2024. https://www.bis.org/bcbs/basel3.htm

- Regolamento di esecuzione (UE) 2022/2453 della Commissione, del 30 novembre 2022, che modifica le norme tecniche di attuazione di cui al regolamento di esecuzione (UE) 2021/637 per quanto riguarda la comunicazione dei rischi ambientali, sociali e di governance . https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2022.324.01.0001.01.ENG&toc=OJ%3AL%3A2022%3A324%3ATOC#d1e34-16-1

Informazioni sull'autore