Οι τράπεζες παραμένουν ένας από τους πιο αυστηρά ρυθμιζόμενους τομείς στον κόσμο και οι απαιτήσεις δημοσιοποίησης των στοιχείων ESG συνεχίζουν να εξελίσσονται. Χαρακτηριστικό παράδειγμα: η εισαγωγή των γνωστοποιήσεων ESG του πυλώνα 3 της ΕΕ της Ευρωπαϊκής Τραπεζικής Αρχής (ΕΑΤ) ανέβασε τον πήχη της διαφάνειας και της λογοδοσίας σε ολόκληρο τον τομέα.

Στο πλαίσιο αυτό, η ΕΕ ενέκρινε πρόσφατα τις επικαιροποιήσεις της οδηγίας για τις κεφαλαιακές απαιτήσεις (CRD) και του κανονισμού για τις κεφαλαιακές απαιτήσεις (CRR), γνωστές ως τραπεζική δέσμη της ΕΕ. Με τις τροποποιήσεις αυτές, οι απαιτήσεις δημοσιοποίησης των στοιχείων ESG θα επεκταθούν πλέον πέρα από τον τρέχοντα κατάλογο των περίπου 80 συστημικά σημαντικών χρηματοπιστωτικών ιδρυμάτων (SIFIs), ώστε να συμπεριλάβουν πάνω από 2.000 λιγότερο σημαντικά ιδρύματα (LSIs), με αναλογική προσέγγιση για τα μικρότερα ιδρύματα, και θα αρχίσουν να εφαρμόζονται τον Ιανουάριο του 2025.

Αυτές οι γνωστοποιήσεις του Πυλώνα 3 ESG αποτελούν μέρος της εφαρμογής από την ΕΕ των τριών πυλώνων της Συμφωνίας της Βασιλείας ΙΙΙ, ενός συνόλου διεθνών τραπεζικών κανονισμών που αναπτύχθηκε από την Επιτροπή Τραπεζικής Εποπτείας της Βασιλείας (BCBS) για την ενίσχυση της ρύθμισης και της διαχείρισης κινδύνων των τραπεζών.1 Παρέχουν κρίσιμες πληροφορίες για την επάρκεια κεφαλαίων και ρευστότητας των τραπεζών και τις πρακτικές διαχείρισης κινδύνων.

Σχήμα 1. Πυλώνες της Βασιλείας ΙΙΙ

Πηγή: EBA

Είναι σημαντικό ότι οι κατευθυντήριες γραμμές του πυλώνα 3 της ΕΕ βασίζονται σε καθιερωμένα παγκόσμια πλαίσια ESG για την τυποποίηση της αναφοράς δεδομένων βιωσιμότητας και την κάλυψη των κενών στις γνωστοποιήσεις ESG του τραπεζικού τομέα.

Κατά τη δημοσίευση των προτύπων το 2022, η ΕΑΤ δήλωσε ότι "η δέσμη μέτρων για τον πυλώνα 3 ESG θα συμβάλει στην αντιμετώπιση των ελλείψεων των σημερινών γνωστοποιήσεων των ιδρυμάτων για τα ESG σε επίπεδο ΕΕ, θέτοντας υποχρεωτικές και συνεπείς απαιτήσεις γνωστοποίησης".

Το μήνυμα για τον τραπεζικό τομέα είναι σαφές: είναι σημαντικό να διασφαλίσετε ότι τα δεδομένα και τα πρότυπα υποβολής εκθέσεων βιωσιμότητας είναι επαρκή για να ανταποκριθούν στις εν λόγω επικαιροποιημένες απαιτήσεις. Με τον τρόπο αυτό, θα διασφαλίσετε επίσης ότι ευθυγραμίζεστε με τις ευρύτερες υποχρεώσεις υποβολής εκθέσεων βιωσιμότητας.

Τι περιλαμβάνεται στις γνωστοποιήσεις του Πυλώνα 3 ESG;

Βασικά στοιχεία: Ποιοτικές και ποσοτικές διαστάσεις

Τα πρότυπα αναφοράς του Πυλώνα 3 απαιτούν από τις τράπεζες να παρέχουν τόσο ποιοτικές όσο και ποσοτικές πληροφορίες για να προσφέρουν μια πλήρη εικόνα του τρόπου με τον οποίο διαχειρίζονται τους κινδύνους ESG. Τα στοιχεία αυτά συνεργάζονται για να δώσουν στα ενδιαφερόμενα μέρη μια λεπτομερή κατανόηση της στρατηγικής μιας τράπεζας και της έκθεσής της σε κινδύνους που σχετίζονται με το κλίμα.

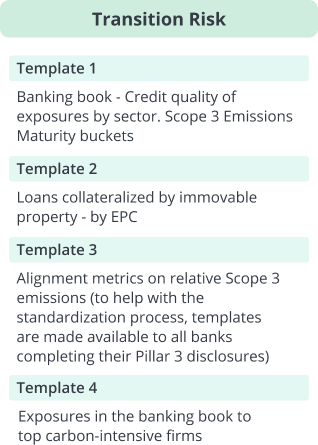

Ο πυλώνας 3 περιλαμβάνει 10 προκαθορισμένα πρότυπα αναφοράς που καλύπτουν μεταβατικούς κινδύνους, φυσικούς κινδύνους και δράσεις μετριασμού.

Σχήμα 2. Υποδείγματα υποβολής εκθέσεων του πυλώνα 3

Πηγή: Clarity AI. Μόνο για ενημερωτικούς σκοπούς.

Ο ρόλος της ταξινόμησης της ΕΕ στον Πυλώνα 3: Κατανόηση του δείκτη πράσινου ενεργητικού (GAR) και του δείκτη ευθυγράμμισης της ταξινόμησης του τραπεζικού χαρτοφυλακίου (BTAR)

Οι γνωστοποιήσεις του Πυλώνα 3 ESG απαιτούν από τις τράπεζες να γνωστοποιούν τόσο το GAR όσο και το BTAR τους. Και τα δύο αποτελούν μέτρα της συνέπειας μεταξύ της χρηματοδοτικής δραστηριότητας μιας εταιρείας και της Ταξινόμησης της ΕΕ.2

Το GAR επικεντρώνεται στα ανοίγματα έναντι εταιρειών που αναφέρουν την ευθυγράμμιση με τη φορολογική τους νομοθεσία, ενώ το BTAR καλύπτει τα ανοίγματα έναντι εταιρειών που δεν αναφέρουν την ευθυγράμμιση με τη φορολογική νομοθεσία (π.χ. εταιρείες εκτός ΕΕ, ΜΜΕ). Από κοινού, το GAR και το BTAR αποτελούν σημαντικό εργαλείο για τους επαγγελματίες της βιωσιμότητας, διότι καταδεικνύουν πόσο καλά η τράπεζα ευθυγραμμίζει τα χρηματοοικονομικά της περιουσιακά στοιχεία με τους στόχους της βιωσιμότητας, όπως ο μετριασμός της κλιματικής αλλαγής και η προσαρμογή σε αυτήν.

Προμήθεια αξιόπιστων δεδομένων για ακριβείς γνωστοποιήσεις του Πυλώνα 3 ESG

Η συγκέντρωση αξιόπιστων δεδομένων ESG είναι απαραίτητη για την εκπλήρωση των υποχρεώσεων του Πυλώνα 3. Για να ανταποκριθούν αποτελεσματικά στις απαιτήσεις αυτές, οι τράπεζες πρέπει να διασφαλίσουν ότι τα δεδομένα τους για τα ESG είναι ακριβή και ολοκληρωμένα.

Τα εκτελεστικά πρότυπα τονίζουν τη σημασία της προσέγγισης της "καλύτερης δυνατής προσπάθειας" κατά τη συλλογή δεδομένων ESG. Αυτό σημαίνει ότι οι τράπεζες αναμένεται να προχωρήσουν πέρα από την απλή συμμόρφωση και να επιδιώξουν ενεργά υψηλής ποιότητας, λεπτομερή δεδομένα που μπορούν να αντέξουν τον έλεγχο τόσο από τις ρυθμιστικές αρχές όσο και από τα ενδιαφερόμενα μέρη.

Τα ποιοτικά δεδομένα ESG αποτελούν τη ραχοκοκαλιά για τη λήψη τεκμηριωμένων αποφάσεων, καθώς επιτρέπουν στα ιδρύματα να αξιολογούν καλύτερα την έκθεσή τους σε κινδύνους όπως η κλιματική αλλαγή, οι κοινωνικές αναταραχές και οι αποτυχίες διακυβέρνησης. Επιπλέον, τα αξιόπιστα δεδομένα επιτρέπουν στις τράπεζες να μετρήσουν την πρόοδό τους προς τους στόχους βιωσιμότητας και να διασφαλίσουν ότι οι γνωστοποιήσεις τους είναι ευθυγραμμισμένες με τους καθιερωμένους κανονισμούς και πρότυπα, όπως η ταξινομία της ΕΕ και η Ομάδα Εργασίας για τις χρηματοοικονομικές γνωστοποιήσεις που σχετίζονται με το κλίμα (TCFD).

Καθώς το ρυθμιστικό τοπίο συνεχίζει να εξελίσσεται, η προμήθεια υψηλής ποιότητας δεδομένων ESG θα παραμείνει βασική προτεραιότητα για τα χρηματοπιστωτικά ιδρύματα, βοηθώντας τα όχι μόνο να συμμορφωθούν με τις τρέχουσες απαιτήσεις, αλλά και να οικοδομήσουν εμπιστοσύνη με τους επενδυτές και τις ρυθμιστικές αρχές, αποδεικνύοντας τη δέσμευσή τους στη βιωσιμότητα.

Η σημασία των εκπομπών διοξειδίου του άνθρακα στις εκθέσεις ESG

Η υποβολή εκθέσεων σχετικά με τις εκπομπές διοξειδίου του άνθρακα διαδραματίζει κεντρικό ρόλο στα πλαίσια ESG, μεταξύ άλλων στο πλαίσιο των απαιτήσεων του πυλώνα 3. Τα υψηλής ποιότητας δεδομένα για τις εκπομπές διοξειδίου του άνθρακα δεν είναι απλώς μια κανονιστική απαίτηση. Παρέχουν πολύτιμες πληροφορίες στους επενδυτές και τους πελάτες, επιτρέποντάς τους να αξιολογήσουν τη χρηματοοικονομική σταθερότητα, το προφίλ κινδύνου και τη συνολική βιωσιμότητα μιας τράπεζας.

Στο πλαίσιο των γνωστοποιήσεων του Πυλώνα 3 ESG, οι τράπεζες υποχρεούνται να περιγράφουν λεπτομερώς τα σχέδιά τους για την αναφορά των χρηματοδοτούμενων εκπομπών διοξειδίου του άνθρακα στο πεδίο εφαρμογής 1, 2 και 3. Ωστόσο, ενώ σχεδόν το 80% των εταιρειών του δείκτη MSCI All Country World Index (ACWI) έχουν γνωστοποιήσει τις εκπομπές τους στο πεδίο εφαρμογής 1 και 2, μόνο το 60% έχει αναφέρει τουλάχιστον μέρος των εκπομπών τους στο πεδίο εφαρμογής 3. Αυτό οφείλεται εν μέρει στο γεγονός ότι οι εκπομπές πεδίου 3 παραμένουν τα πιο σύνθετα και δύσκολα δεδομένα που πρέπει να συλλεχθούν, καθώς καλύπτουν τις έμμεσες εκπομπές σε όλη την αλυσίδα αξίας μιας εταιρείας -ένα ζήτημα που επηρεάζει όλους τους τομείς, συμπεριλαμβανομένων των τραπεζών.

Καθώς αυξάνεται η πίεση για την παροχή ολοκληρωμένων δεδομένων σχετικά με τις εκπομπές διοξειδίου του άνθρακα, οι τράπεζες πρέπει να αναπτύξουν ισχυρά συστήματα για τη συλλογή, τον υπολογισμό και την αναφορά αυτών των πληροφοριών, ιδίως των εκπομπών στο πεδίο εφαρμογής 3. Αυτό είναι ζωτικής σημασίας όχι μόνο για τη συμμόρφωση με τις κανονιστικές διατάξεις, αλλά και για την ικανοποίηση των προσδοκιών των ενδιαφερόμενων μερών που ανησυχούν όλο και περισσότερο για τον αντίκτυπο των χρηματοπιστωτικών ιδρυμάτων στο κλίμα.

Γνωστοποιήσεις του Πυλώνα 3 ESG και προσδοκίες της αγοράς

Οι ομάδες βιωσιμότητας με προοδευτική σκέψη σε όλο τον τραπεζικό τομέα διασφαλίζουν ότι η λειτουργία αναφοράς βιωσιμότητας είναι έτοιμη και βελτιστοποιημένη ώστε να ανταποκρίνεται στις απαιτήσεις του Πυλώνα 3 μαζί με τις άλλες υποχρεώσεις αναφοράς βιωσιμότητας.

Με την ενσωμάτωση υψηλής ποιότητας δεδομένων ESG σε ένα συνεπές και επαναλαμβανόμενο πλαίσιο αναφοράς, οι τράπεζες μπορούν να παρέχουν αξιόπιστες και ολοκληρωμένες γνωστοποιήσεις. Η προσέγγιση αυτή όχι μόνο ικανοποιεί τις κανονιστικές υποχρεώσεις, αλλά παρέχει επίσης σημαντικές πληροφορίες για τους επενδυτές, τις ρυθμιστικές αρχές και τους πελάτες, ενισχύοντας την εμπιστοσύνη και αποδεικνύοντας τη δέσμευση για μακροπρόθεσμη βιωσιμότητα.

Πώς μπορεί να βοηθήσει το Clarity AI

| Δείκτης ευθυγράμμισης τραπεζικών βιβλίων (BTAR) | Clarity AI μπορεί να βοηθήσει στην αναφορά αποκλίσεων τυπικής ευθυγράμμισης, όπως επισημαίνονται από το BTAR μιας τράπεζας. Clarity AIΟι λύσεις για το κλίμα περιλαμβάνουν δεδομένα και πληροφορίες για την αξιολόγηση και τη συγκριτική αξιολόγηση της ευθυγράμμισης με τα πλαίσια Net Zero και τη Συμφωνία του Παρισιού, καθώς και όλες τις ποσοτικές γνωστοποιήσεις που σχετίζονται με το TCFD. |

| Προμήθεια αξιόπιστων δεδομένων | Clarity AI έχει δεσμευτεί να παρέχει τα υψηλότερης ποιότητας δεδομένα ESG στους πελάτες της για να αναλύουν και να υποβάλλουν εκθέσεις σχετικά με τη βιωσιμότητα με αυτοπεποίθηση. Αυτό είναι εφικτό μέσω μιας ισχυρής, επεκτάσιμης τεχνολογίας, η οποία εκπαιδεύεται από μια παγκόσμια ομάδα εμπειρογνωμόνων σε θέματα βιωσιμότητας και επιστημόνων δεδομένων. |

| Κάλυψη δεδομένων ταξινομίας της ΕΕ | Η κάλυψη των αναφερόμενων δεδομένων της Clarity AIAI είναι η υψηλότερη στην αγορά με πάνω από 2.000 ιδιωτικές και δημόσιες εταιρείες, συμπεριλαμβανομένων των ποσοστών επιλεξιμότητας και ευθυγράμμισης. Οι χρήστες μπορούν να έχουν πρόσβαση στην έκθεση της εταιρείας από την οποία αντλήθηκαν τα δεδομένα μέσω ενός άμεσου συνδέσμου. Το πρόσθετο σύνολο δεδομένων BTAR αξιοποιεί ολόκληρο το σύμπαν της ταξινομίας μας στην ΕΕ που περιλαμβάνει περισσότερες από 65.000 εταιρείες. Παρέχοντας μια αντιστοίχιση χώρας και κωδικού NACE, οι πελάτες είναι σε θέση να προετοιμάσουν εύκολα τον πίνακα για το υπόδειγμα 9. |

| Αναφορά εκπομπών διοξειδίου του άνθρακα | Clarity AIη κάλυψη των δεδομένων για τις εκπομπές CO2 είναι έως και τρεις φορές μεγαλύτερη από άλλους παρόχους. Διατίθενται υψηλής ποιότητας δεδομένα Scope 1, 2 και 3, τόσο αναφερόμενα όσο και εκτιμώμενα, καθώς και πλήρης διαφάνεια όσον αφορά τους υποκείμενους υπολογισμούς. |

Αυτό το άρθρο δημοσιεύθηκε αρχικά στις 21 Δεκεμβρίου 2022.

Αναφορές

- Τράπεζα Διεθνών Διακανονισμών. Βασιλεία ΙΙΙ: Διεθνές ρυθμιστικό πλαίσιο για τις τράπεζες. Πρόσβαση: October 3, 2024. https://www.bis.org/bcbs/basel3.htm

- Εκτελεστικός κανονισμός (ΕΕ) 2022/2453 της Επιτροπής, της 30ής Νοεμβρίου 2022, για την τροποποίηση των εκτελεστικών τεχνικών προτύπων που ορίζονται στον εκτελεστικό κανονισμό (ΕΕ) 2021/637 όσον αφορά τη δημοσιοποίηση των περιβαλλοντικών, κοινωνικών και διακυβερνητικών κινδύνων . https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2022.324.01.0001.01.ENG&toc=OJ%3AL%3A2022%3A324%3ATOC#d1e34-16-1

Πληροφορίες για τον συγγραφέα