A banca continua a ser um dos sectores mais regulamentados do mundo, e os seus requisitos de divulgação ESG continuam a evoluir. Caso em questão: a introdução das divulgações ESG do Pilar 3 da UE da Autoridade Bancária Europeia (EBA) elevou a fasquia da transparência e da responsabilidade em todo o sector.

Neste sentido, a UE aprovou recentemente actualizações à Diretiva relativa aos requisitos de capital (CRD) e ao Regulamento relativo aos requisitos de capital (CRR), conhecidas como o Pacote Bancário da UE. Com estas alterações, os requisitos de divulgação ESG serão agora alargados para além da atual lista de cerca de 80 Instituições Financeiras Sistemicamente Importantes (SIFI), passando a incluir mais de 2.000 Instituições Menos Significativas (LSI), com uma abordagem proporcional para as instituições mais pequenas, e começarão a ser aplicados em janeiro de 2025.

Estas divulgações ESG do Pilar 3 fazem parte da implementação pela UE dos três pilares do Acordo de Basileia III, um conjunto de regulamentos bancários internacionais desenvolvidos pelo Comité de Supervisão Bancária de Basileia (CBSB) para reforçar a regulamentação e a gestão de riscos dosbancos1.

Figura 1. Pilares de Basileia III

Fonte: ABE

É importante notar que as orientações do Pilar 3 da UE se baseiam em quadros ESG bem estabelecidos a nível mundial para normalizar a comunicação de dados sobre sustentabilidade e ajudar a colmatar as lacunas nas divulgações ESG do sector bancário.

Aquando da publicação das normas em 2022, a EBA declarou que o "pacote do Pilar 3 ESG ajudará a colmatar as lacunas das actuais divulgações ESG das instituições a nível da UE, estabelecendo requisitos de divulgação obrigatórios e coerentes".

A mensagem para o sector bancário é clara: é essencial garantir que os seus dados de sustentabilidade e normas de comunicação são suficientes para cumprir estes requisitos actualizados. Ao fazê-lo, estará também a garantir o alinhamento com as obrigações mais amplas de comunicação de informações sobre sustentabilidade.

O que está incluído nas divulgações ESG do Pilar 3?

Componentes-chave: Um olhar mais atento às dimensões qualitativas e quantitativas

As normas de reporte do Pilar 3 exigem que os bancos forneçam informações qualitativas e quantitativas para oferecer uma visão completa da forma como gerem os riscos ESG. Estas componentes funcionam em conjunto para dar às partes interessadas uma compreensão pormenorizada da estratégia de um banco e da sua exposição aos riscos relacionados com o clima.

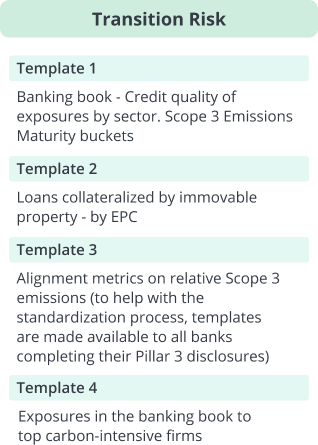

O Pilar 3 inclui 10 modelos de relatórios pré-definidos que abrangem os riscos de transição, os riscos físicos e as acções de atenuação.

Figura 2. Modelos de relatórios do Pilar 3

Fonte: Clarity AI. Apenas para fins informativos.

O papel da taxonomia da UE no Pilar 3: Compreender o rácio de activos verdes (GAR) e o rácio de alinhamento da taxonomia da carteira bancária (BTAR)

As divulgações ESG do Pilar 3 exigem que os bancos divulguem tanto o seu GAR como o BTAR. Ambos são medidas de coerência entre a atividade de financiamento de uma empresa e a taxonomia daUE2.

A GAR centra-se nas exposições a empresas que comunicam o seu alinhamento com a taxonomia, enquanto a BTAR abrange as exposições a empresas que não comunicam o seu alinhamento com a taxonomia (por exemplo, empresas não comunitárias, PME). No seu conjunto, a GAR e a BTAR são uma ferramenta importante para os profissionais da sustentabilidade porque demonstram até que ponto o banco está a alinhar os seus activos financeiros com os objectivos de sustentabilidade, como a atenuação e adaptação às alterações climáticas.

Obtenção de dados fiáveis para uma divulgação exacta de informações ESG do Pilar 3

A recolha de dados ESG fiáveis é essencial para o cumprimento das obrigações do Pilar 3. Para cumprir eficazmente estes requisitos, os bancos devem assegurar que os seus dados ESG são exactos e abrangentes.

As normas de execução sublinham a importância de uma abordagem "baseada no melhor esforço" aquando da recolha de dados ESG. Isto significa que os bancos devem ir além do mero cumprimento e esforçar-se ativamente por obter dados granulares e de elevada qualidade que possam resistir ao escrutínio das entidades reguladoras e das partes interessadas.

Os dados ESG de qualidade constituem a espinha dorsal de uma tomada de decisões informada, uma vez que permitem às instituições avaliar melhor a sua exposição a riscos como as alterações climáticas, a instabilidade social e as falhas de governação. Além disso, dados fiáveis permitem aos bancos medir o seu progresso em relação aos objectivos de sustentabilidade e garantir que as suas divulgações estão alinhadas com os regulamentos e normas estabelecidos, tais como a Taxonomia da UE e a Task Force on Climate-Related Financial Disclosures (TCFD).

À medida que o panorama regulamentar continua a evoluir, a obtenção de dados ESG de elevada qualidade continuará a ser uma prioridade fundamental para as instituições financeiras, ajudando-as não só a cumprir os requisitos actuais, mas também a criar confiança junto dos investidores e reguladores, demonstrando o seu compromisso com a sustentabilidade.

A importância das emissões de carbono nos relatórios ESG

A comunicação de informações sobre as emissões de carbono desempenha um papel central nos quadros ESG, nomeadamente no âmbito dos requisitos do Pilar 3. Dados de alta qualidade sobre as emissões de carbono não são apenas um requisito regulamentar. Fornecem informações valiosas aos investidores e clientes, permitindo-lhes avaliar a estabilidade financeira, o perfil de risco e a sustentabilidade global de um banco.

De acordo com as divulgações ESG do Pilar 3, os bancos são obrigados a detalhar os seus planos para comunicar as emissões de carbono financiadas ao abrigo dos âmbitos 1, 2 e 3. No entanto, embora quase 80% das empresas do MSCI All Country World Index (ACWI) tenham divulgado as suas emissões de âmbito 1 e 2, apenas 60% divulgaram pelo menos algumas das suas emissões de âmbito 3. Isto deve-se, em parte, ao facto de as emissões de âmbito 3 continuarem a ser os dados mais complexos e difíceis de recolher, uma vez que abrangem as emissões indirectas ao longo da cadeia de valor de uma empresa - uma questão que afecta todos os sectores, incluindo o sector bancário.

À medida que aumenta a pressão para fornecer dados abrangentes sobre as emissões de carbono, os bancos têm de desenvolver sistemas sólidos para recolher, calcular e comunicar estas informações, em especial as emissões de âmbito 3. Isto é vital não só para o cumprimento da regulamentação, mas também para satisfazer as expectativas das partes interessadas, cada vez mais preocupadas com o impacte climático das instituições financeiras.

Divulgações ESG do Pilar 3 e expectativas do mercado

As equipas de sustentabilidade com visão de futuro em todo o sector bancário estão a garantir que a sua função de elaboração de relatórios de sustentabilidade está preparada e optimizada para cumprir os requisitos do Pilar 3, juntamente com as suas outras obrigações de elaboração de relatórios de sustentabilidade.

Ao incorporar dados ESG de elevada qualidade num quadro de reporte consistente e repetível, os bancos podem fornecer divulgações fiáveis e abrangentes. Esta abordagem não só satisfaz as obrigações regulamentares, como também fornece informações significativas aos investidores, reguladores e clientes, promovendo a confiança e demonstrando um compromisso com a sustentabilidade a longo prazo.

Como é que o Clarity AI pode ajudar

| Rácio de alinhamento da taxonomia da carteira bancária (BTAR) | Clarity AI pode ajudar a reportar discrepâncias de alinhamento padrão, conforme destacado pelo BTAR de um banco. Clarity AIAs soluções climáticas da KPMG incluem dados e insights para avaliar e comparar o alinhamento com as estruturas do Net Zero e do Acordo de Paris, bem como todas as divulgações quantitativas relacionadas ao TCFD. |

| Obtenção de dados fiáveis | Clarity AI está empenhada em fornecer dados ESG da mais elevada qualidade para que os clientes possam analisar e comunicar com confiança a sustentabilidade. Isto é possível através de uma tecnologia poderosa e escalável, formada por uma equipa global de especialistas em sustentabilidade e cientistas de dados. |

| Cobertura de dados da taxonomia da UE | A cobertura de dados comunicados pela Clarity AIé a mais elevada do mercado, com mais de 2000 empresas privadas e públicas, incluindo percentagens de elegibilidade e alinhamento. Os utilizadores podem aceder ao relatório da empresa onde os dados foram obtidos através de uma ligação direta. O conjunto de dados BTAR adicional aproveita todo o nosso universo da Taxonomia da UE de mais de 65.000 empresas. Ao fornecer um mapeamento do país e do código NACE, os clientes podem preparar facilmente a tabela para o modelo 9. |

| Relatórios de emissões de carbono | Clarity AIA cobertura dos dados sobre emissões de CO2 da WALTER GROUP é até três vezes superior à de outros fornecedores. Estão disponíveis dados de elevada qualidade dos âmbitos 1, 2 e 3, tanto comunicados como estimados, juntamente com total transparência relativamente aos cálculos subjacentes. |

Este artigo foi originalmente publicado em 21 de dezembro de 2022.

Referências

- Banco de Pagamentos Internacionais. Basileia III: Quadro regulamentar internacional para os bancos. Acedido: 3 de outubro de 2024. https://www.bis.org/bcbs/basel3.htm

- Regulamento de Execução (UE) 2022/2453 da Comissão, de 30 de novembro de 2022, que altera as normas técnicas de execução estabelecidas no Regulamento de Execução (UE) 2021/637 no que respeita à divulgação dos riscos ambientais, sociais e de governação . https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2022.324.01.0001.01.ENG&toc=OJ%3AL%3A2022%3A324%3ATOC#d1e34-16-1

Informações do autor