Le secteur bancaire reste l'un des secteurs les plus réglementés au monde, et ses exigences en matière d'information ESG continuent d'évoluer. L'introduction des informations ESG du troisième pilier de l'Autorité bancaire européenne (ABE) a relevé la barre de la transparence et de la responsabilité dans l'ensemble du secteur.

Dans cette optique, l'UE a récemment approuvé des mises à jour de la directive sur les fonds propres (CRD) et du règlement sur les fonds propres (CRR), connues sous le nom de "paquet bancaire" de l'UE. Avec ces amendements, les exigences de divulgation ESG s'étendront désormais au-delà de la liste actuelle d'environ 80 institutions financières d'importance systémique (SIFI) pour inclure plus de 2 000 institutions de moindre importance (LSI), avec une approche proportionnelle pour les institutions plus petites, et commenceront à s'appliquer à partir de janvier 2025.

Ces informations ESG du troisième pilier font partie de la mise en œuvre par l'UE des trois piliers de l'accord de Bâle III, un ensemble de réglementations bancaires internationales élaborées par le Comité de Bâle sur le contrôle bancaire (CBCB) pour renforcer la réglementation et la gestion des risques des banques.1 Elles fournissent des informations essentielles sur l'adéquation des fonds propres et des liquidités des banques et sur leurs pratiques de gestion des risques.

Figure 1. Piliers de Bâle III

Source : ABE

Il est important de noter que les lignes directrices du troisième pilier de l’UE s’appuient sur des cadres ESG mondiaux bien établis pour normaliser la communication des données de durabilité et contribuer à combler les lacunes dans les divulgations ESG du secteur bancaire.

Lors de la publication des normes en 2022, l'ABE a déclaré que "le troisième pilier ESG contribuera à combler les lacunes des institutions en matière d'informations ESG au niveau de l'UE en fixant des exigences obligatoires et cohérentes en matière d'informations à fournir".

Le message pour le secteur bancaire est clair : il est essentiel de s'assurer que vos données et normes de reporting en matière de développement durable sont suffisantes pour répondre à ces nouvelles exigences. Ce faisant, vous vous assurez également que vous vous alignez sur les obligations plus générales en matière de rapports sur le développement durable.

Qu'est-ce qui est inclus dans les informations ESG du troisième pilier ?

Composants clés : Un examen plus approfondi des dimensions qualitatives et quantitatives

Les normes d'information du troisième pilier exigent des banques qu'elles fournissent des informations qualitatives et quantitatives afin d'offrir une vision complète de la manière dont elles gèrent les risques ESG. Ces éléments se complètent pour donner aux parties prenantes une compréhension détaillée de la stratégie d'une banque et de son exposition aux risques liés au climat.

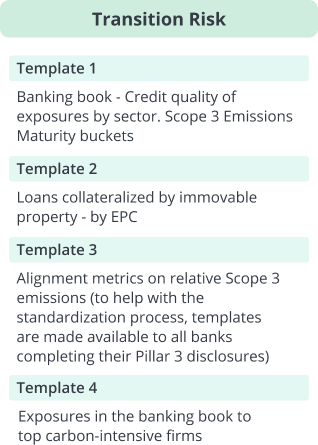

Le pilier 3 comprend 10 modèles de rapport prédéfinis couvrant les risques de transition, les risques physiques et les mesures d'atténuation.

Figure 2. Modèles de rapport pour le pilier 3

Source : Clarity AI. A titre d'information uniquement.

Le rôle de la taxonomie de l'UE dans le troisième pilier : comprendre le ratio des actifs verts (GAR) et le ratio d'alignement de la taxonomie des livres bancaires (BTAR)

Les informations ESG du troisième pilier exigent des banques qu'elles publient à la fois leur GAR et leur BTAR. Ces deux indicateurs permettent de mesurer la cohérence entre l'activité de financement d'une entreprise et la taxonomie de l'UE2.

Le GAR se concentre sur les expositions aux entreprises qui déclarent leur alignement sur la taxonomie, tandis que le BTAR couvre les expositions aux entreprises qui ne déclarent pas leur alignement sur la taxonomie (par exemple, les entreprises non européennes, les PME). Pris ensemble, le GAR et le BTAR constituent un outil important pour les professionnels du développement durable, car ils montrent dans quelle mesure la banque aligne ses actifs financiers sur les objectifs de développement durable, tels que l'atténuation du changement climatique et l'adaptation à ses effets.

Obtenir des données fiables pour des informations ESG précises au titre du troisième pilier

La collecte de données ESG fiables est essentielle pour remplir les obligations du troisième pilier. Pour répondre efficacement à ces exigences, les banques doivent s'assurer que leurs données ESG sont à la fois précises et complètes.

Les normes de mise en œuvre soulignent l'importance d'une approche fondée sur le "meilleur effort possible" lors de la collecte de données ESG. Cela signifie que les banques doivent aller au-delà de la simple conformité et s'efforcer activement d'obtenir des données granulaires de haute qualité qui puissent résister à l'examen des régulateurs et des parties prenantes.

Des données ESG de qualité constituent l'épine dorsale d'une prise de décision éclairée, car elles permettent aux institutions de mieux évaluer leur exposition à des risques tels que le changement climatique, les troubles sociaux et les défaillances de gouvernance. En outre, des données fiables permettent aux banques de mesurer leurs progrès en matière d'objectifs de développement durable et de s'assurer que leurs informations sont alignées sur les réglementations et les normes établies, telles que la taxonomie de l'UE et le groupe de travail sur les informations financières liées au climat (TCFD).

Alors que le paysage réglementaire continue d'évoluer, l'obtention de données ESG de haute qualité restera une priorité essentielle pour les institutions financières, les aidant non seulement à se conformer aux exigences actuelles, mais aussi à gagner la confiance des investisseurs et des régulateurs en démontrant leur engagement en faveur du développement durable.

L'importance des émissions de carbone dans les rapports ESG

Les rapports sur les émissions de carbone jouent un rôle central dans les cadres ESG, y compris dans les exigences du troisième pilier. Des données de qualité sur les émissions de carbone ne sont pas seulement une exigence réglementaire. Elles fournissent des informations précieuses aux investisseurs et aux clients, leur permettant d'évaluer la stabilité financière, le profil de risque et la durabilité globale d'une banque.

Dans le cadre des informations ESG du troisième pilier, les banques sont tenues de détailler leurs plans de déclaration des émissions de carbone financées dans le cadre des champs d'application 1, 2 et 3. Cependant, alors que près de 80 % des entreprises de l'indice MSCI All Country World Index (ACWI) ont communiqué leurs émissions des champs 1 et 2, 60 % seulement ont communiqué au moins une partie de leurs émissions du champ 3. Cela s'explique en partie par le fait que les émissions du champ d'application 3 restent les données les plus complexes et les plus difficiles à collecter, car elles couvrent les émissions indirectes à travers la chaîne de valeur d'une entreprise - un problème qui touche tous les secteurs, y compris le secteur bancaire.

Alors que la pression pour fournir des données complètes sur les émissions de carbone s'accroît, les banques doivent développer des systèmes robustes pour collecter, calculer et communiquer ces informations, en particulier les émissions de type 3. Cela est essentiel non seulement pour se conformer à la réglementation, mais aussi pour répondre aux attentes des parties prenantes qui sont de plus en plus préoccupées par l'impact des institutions financières sur le climat.

Informations ESG au titre du troisième pilier et attentes du marché

Les équipes chargées du développement durable dans le secteur bancaire veillent à ce que leur fonction de reporting sur le développement durable soit prête et optimisée pour répondre aux exigences du pilier 3 ainsi qu'à leurs autres obligations en matière de reporting sur le développement durable.

En intégrant des données ESG de haute qualité dans un cadre de reporting cohérent et reproductible, les banques peuvent fournir des informations fiables et complètes. Cette approche permet non seulement de satisfaire aux obligations réglementaires, mais aussi de fournir des informations utiles aux investisseurs, aux régulateurs et aux clients, ce qui favorise la confiance et témoigne d'un engagement en faveur de la durabilité à long terme.

Comment Clarity AI peut aider

| Ratio d'alignement de la taxonomie des livres bancaires (BTAR) | Clarity AI peut aider à signaler les divergences d'alignement standard mises en évidence par le BTAR d'une banque. Clarity AILes solutions Climat de la Banque Mondiale comprennent des données et des informations permettant d'évaluer et de comparer l'alignement avec les cadres du Net Zero et de l'Accord de Paris, ainsi que toutes les informations quantitatives liées à la TCFD. |

| Recherche de données fiables | Clarity AI s'engage à fournir des données ESG de la plus haute qualité pour permettre à ses clients d'analyser en toute confiance le développement durable et d'en rendre compte. Cela est possible grâce à une technologie puissante et évolutive, formée par une équipe mondiale d'experts en développement durable et de scientifiques des données. |

| Couverture des données de la taxonomie de l'UE | La couverture des données rapportées par Clarity AIest la plus élevée du marché avec plus de 2 000 entreprises privées et publiques, y compris les pourcentages d'éligibilité et d'alignement. Les utilisateurs peuvent accéder au rapport de l'entreprise où les données ont été extraites grâce à un lien direct. L'ensemble de données BTAR supplémentaires exploite l'ensemble de notre univers taxonomique européen, qui compte plus de 65 000 entreprises. En fournissant une correspondance entre le pays et le code NACE, les clients peuvent facilement préparer le tableau pour le modèle 9. |

| Rapport sur les émissions de carbone | Clarity AILa couverture des données sur les émissions de CO2 est jusqu'à trois fois supérieure à celle des autres fournisseurs. Des données de haute qualité sur les champs d'application 1, 2 et 3, à la fois déclarées et estimées, sont disponibles, ainsi qu'une transparence totale sur les calculs sous-jacents. |

Cet article a été initialement publié le 21 décembre 2022.

Références

- Banque des règlements internationaux. Bâle III : Cadre réglementaire international pour les banques. Accessible : 3 octobre 2024. https://www.bis.org/bcbs/basel3.htm

- Règlement d'exécution (UE) 2022/2453 de la Commission du 30 novembre 2022 modifiant les normes techniques d'exécution prévues par le règlement d'exécution (UE) 2021/637 en ce qui concerne la publication des risques environnementaux, sociaux et de gouvernance . https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv%3AOJ.L_.2022.324.01.0001.01.ENG&toc=OJ%3AL%3A2022%3A324%3ATOC#d1e34-16-1

Informations sur l'auteur