Un quadro strategico per la sicurezza energetica, le catene di approvvigionamento e il rischio geopolitico

L'Ucraina è stata la lezione; l'Iran è l'esame. Il mondo non ha studiato.

Nel febbraio del 2022, in seguito all’invasione russa dell’Ucraina, le crescenti sanzioni resero il gas russo politicamente scottante. I prezzi salirono alle stelle e i bilanci delle famiglie si assestarono. Quattro anni dopo, in seguito agli attacchi statunitensi e israeliani, la Guardia Rivoluzionaria iraniana lanciò un avvertimento categorico via radio marittima: nessuna nave avrebbe potuto attraversare lo Stretto di Hormuz, uno dei corridoi marittimi più cruciali al mondo. Ne seguirono conseguenze prevedibili: un’impennata dei prezzi e una grave incertezza economica.

Oggi sono l’Ucraina e il Golfo. Domani potrebbero essere la Cina e Taiwan, e con esse il 92% dei semiconduttori avanzati a livello mondiale. Questo schema non è più un semplice monito. È una vulnerabilità permanente che richiede una resilienza strutturale. La resilienza strutturale richiede un quadro strutturale. L'ESG, ripensato come Energia, Sovranità, Geostrategia, fornisce esattamente questo: l'uso deliberato delle infrastrutture, l'autonomia delle risorse e la riprogettazione della catena di approvvigionamento per ridurre l'esposizione geopolitica. In questo contesto, la sostenibilità non è un quadro morale per la virtù ambientale o sociale. È l'architettura strategica della resilienza nazionale.

Dall'Ucraina a Ormuz: cosa rivelano le crisi energetiche sulla vulnerabilità globale

A seguito dell’invasione russa dell’Ucraina, l’Europa ha ridotto la propria dipendenza dal gas russo dal 45% registrato prima dell’invasione al 13% entro il 2025; la dipendenza dal petrolio russo ha seguito un andamento simile. Per quanto la riduzione della dipendenza dalla Russia e della leva coercitiva di Putin abbia rappresentato un grande trionfo, l’aver fatto propria una lezione più generale sui pericoli della dipendenza dalle risorse sarebbe stato un risultato ancora più significativo per l’autonomia europea. Purtroppo,questa lezione più ampia non si è concretizzata.

L'Europa ha sostituito il gas proveniente dai gasdotti russi con gas naturale liquefatto (GNL) trasportato via mare dagli Stati Uniti. Purtroppo, ciò non ha protetto l'Unione dalla crisi nello Stretto di Hormuz. Quando circa il 20% dell'offerta scompare di fatto dai mercati globali, i prezzi spot salgono alle stelle, indipendentemente dal luogo in cui è stato caricato il carico. I prezzi del gas naturale in Europa sono quasi raddoppiati durante l'escalation del conflitto con l'Iran.

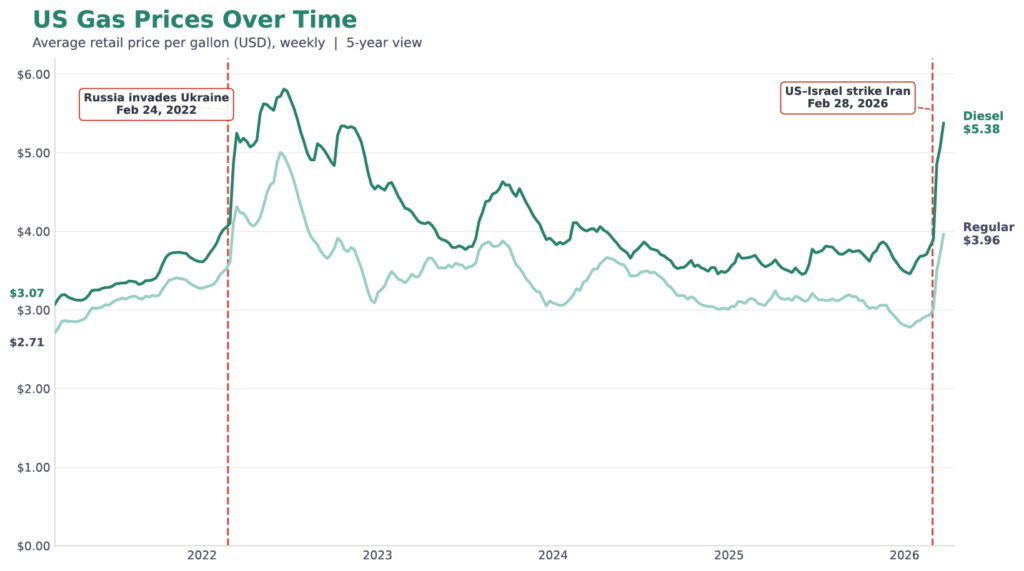

Persino gli Stati Uniti, che da tempo perseguono l’obiettivo politico dell’indipendenza energetica, erano esposti allo stesso destino. In pratica, la maggior parte della benzina e del diesel che i consumatori statunitensi riforniscono nei propri veicoli è raffinata da petrolio importato, lasciando gli Stati Uniti soggetti alle stesse dinamiche di mercato dell’Europa. Di conseguenza, i prezzi del diesel sono aumentati del 34% negli Stati Uniti, mentre quelli della benzina hanno raggiunto i livelli più alti dall’ottobre 2023. Infatti, i massimi degli ultimi cinque anni sia per la benzina che per il diesel si sono registrati nei giorni, nelle settimane e nei mesi successivi all’invasione russa dell’Ucraina.

Figura: Prezzi della benzina negli Stati Uniti su un arco temporale di cinque anni

La storia ci offre innumerevoli lezioni da cui imparare, ma raramente ce le propone in una successione così brutale e rapida. Sostituire i fornitori non significa esercitare la sovranità. Tali azioni possono ridurre alcune dipendenze specifiche, ma non eliminano le vulnerabilità sistemiche. La sovranità ha inizio solo quando una nazione è in grado, innanzitutto, di ridurre in modo significativo la propria esposizione esterna.

Oltre il petrolio: come le catene di approvvigionamento e le risorse critiche diventano rischi strategici

L'istinto iniziale è quello di interpretare la chiusura dello Stretto di Ormuz esclusivamente come una crisi energetica. Ma è molto di più. Lo Stretto è un unico punto nevralgico con molteplici conseguenze a catena: un classico esempio di collasso del sistema.

Ad esempio, un terzo di tutto il commercio mondiale di fertilizzanti transita attraverso lo stretto. Quando la via navigabile è stata chiusa, i prezzi dell’urea (un fertilizzante fondamentale) nel porto di New Orleans sono aumentati di oltre il 25%. Ciò ha spinto il presidente dell’American Farm Bureau a scrivere una lettera al presidente degli Stati Uniti Trump, avvertendolo che la carenza sia di carburante che di fertilizzanti rappresentava una minaccia per la sicurezza alimentare, l’accessibilità economica e la sicurezza nazionale degli Stati Uniti.

Ora, proprio all’inizio della stagione della semina, ben oltre le Grandi Pianure degli Stati Uniti, gli agricoltori di tutto il mondo seguono con particolare attenzione le notizie di attualità, non perché nutrano una passione per l’economia politica internazionale, ma piuttosto perché un punto nevralgico a cui non pensano mai sta ora determinando ciò che possono permettersi di coltivare e ciò che il resto di noi può permettersi di mangiare.

Se guardiamo ai potenziali conflitti del futuro, l’energia e il cibo sono solo due fili di un arazzo molto più complesso. La Cina, ad esempio, rappresenta il 91% dei processi di raffinazione dei minerali rari. Nel frattempo, Taiwan è responsabile di oltre il 60% dei ricavi globali delle fonderie e del 90% dei chip all'avanguardia. Il quadro si ripete: le risorse critiche fondamentali per l'economia moderna sono concentrate in aree geografiche contese sulle quali i paesi non possono esercitare alcun controllo, senza che esistano sostituti a breve termine.

Questa è la geografia del rischio moderno.

Un nuovo quadro ESG: sicurezza energetica, sovranità e geopolitica

In risposta a questi rischi, l'ESG non dovrebbe più essere considerato principalmente come un sistema di rendicontazione o un'iniziativa volta a salvaguardare la reputazione. Il suo valore strategico risiede piuttosto nell'aiutare i paesi e le aziende a identificare e ridurre l'esposizione alle pressioni esterne sulle risorse da cui dipendono le economie.

La sovranità energetica è il primo e più rilevante ambito. In questo contesto, il dibattito sulle energie rinnovabili è stato inquadrato in modo errato per un’intera generazione. Certo, le emissioni sono importanti, ma la questione più urgente riguarda il fatto che l’economia di una nazione possa essere ostaggio di eventi che non controlla, in luoghi che non è in grado di proteggere. L’Ucraina e l’Iran non sono casi isolati. Sono i costi ricorrenti di sistemi costruiti su linee di frattura geopolitiche.

La Spagna ne offre un esempio concreto. A seguito della forte espansione dell’energia eolica e solare dopo il 2019, i costi dell’elettricità per l’industria spagnola sono inferiori del 32% rispetto alla media dell’UE .È significativo che, dallo scoppio del conflitto con l’Iran,i prezzi nazionali dell’elettricità siano aumentati in misura molto modesta rispetto a quelli degli altri paesi .Di fatto, la Spagna ha raggiunto un isolamento strutturale della propria rete elettrica e, con esso, un grado di indipendenza geopolitica di cui i suoi vicini, più dipendenti dai combustibili fossili, ora mancano palesemente.

La stessa logica va oltre il settore energetico. La produzione interna di fertilizzanti e la diversificazione delle catene di approvvigionamento agricole non sono semplici obiettivi ambientali, ma costituiscono un’infrastruttura fondamentale per la sicurezza alimentare. Infatti, gli Stati Uniti classificano ora ufficialmente componenti essenziali come il fosfato e il cloruro di potassio come materiali critici nell’ambito del Piano d’azione nazionale per la sicurezza agricola. Il linguaggio utilizzato dallo stesso Dipartimento dell’Agricoltura degli Stati Uniti è inequivocabile: la dipendenza da fonti estere per i fattori di produzione agricoli essenziali «può minacciare la sicurezza interna e l’indipendenza [degli Stati Uniti]».

Allo stesso modo, gli investimenti nelle economie circolari e nel riciclaggio dei minerali critici non rappresentano una concessione agli ambientalisti. Si tratta piuttosto di una strategia industriale per un mondo in cui le rotte di approvvigionamento non possono essere garantite. L’UE ha già codificato questa logica. Nel 2024, la Commissione europea ha approvato la legge sulle materie prime critiche, mirata all'estrazione, alla lavorazione e al riciclaggio interni di materiali essenziali per la difesa, l'energia e la produzione avanzata. L'obiettivo esplicitamente dichiarato dell'UE è quello della sicurezza: ridurre la dipendenza da catene di approvvigionamento concentrate che potrebbero essere utilizzate contro di essa. Gli Stati Uniti hanno intrapreso misure simili, annunciando piani per lo stoccaggio di minerali critici, investimenti interni mirati e coalizioni internazionali per evitare un'eccessiva dipendenza da nazioni potenzialmente ostili.

Il prossimo decennio: energia, catene di approvvigionamento e la nuova struttura dei rischi sistemici

Vale la pena ribadire questo insegnamento: l’Ucraina e l’Iran hanno sottolineato che l’indipendenza non si ottiene diversificando i fornitori, ma eliminando la dipendenza stessa.

Una nazione non è sovrana se può essere destabilizzata dal taglio di un oleodotto all’estero, dalla chiusura di uno stretto a migliaia di chilometri di distanza o da un embargo sulle materie prime imposto da un rivale geopolitico. Un’azienda non è resiliente se i suoi fattori produttivi fondamentali dipendono da rotte, giurisdizioni o fornitori che possono essere interrotti da un giorno all’altro. Un’economia non è sicura se le risorse critiche rimangono concentrate in aree geografiche contese senza alternative valide su larga scala.

Questa realtà richiede una nuova interpretazione dell'ESG come quadro di riferimento per ridurre la dipendenza strutturale, aumentare la resilienza nazionale e industriale e preparare le economie a un mondo in cui gli shock geopolitici non sono più eccezioni, ma la norma. Il nuovo ESG è Energia, Sovranità, Geostrategia.

I dati ci sono. Le strutture ci sono. La domanda è se la volontà di agire sulla base di essi riuscirà a sopravvivere all'autocompiacimento che si insinua tra una crisi e l'altra.

Informazioni sull'autore