Un marco estratégico para la seguridad energética, las cadenas de suministro y el riesgo geopolítico

Ucrania fue la lección; Irán es el examen. El mundo no ha estudiado lo suficiente.

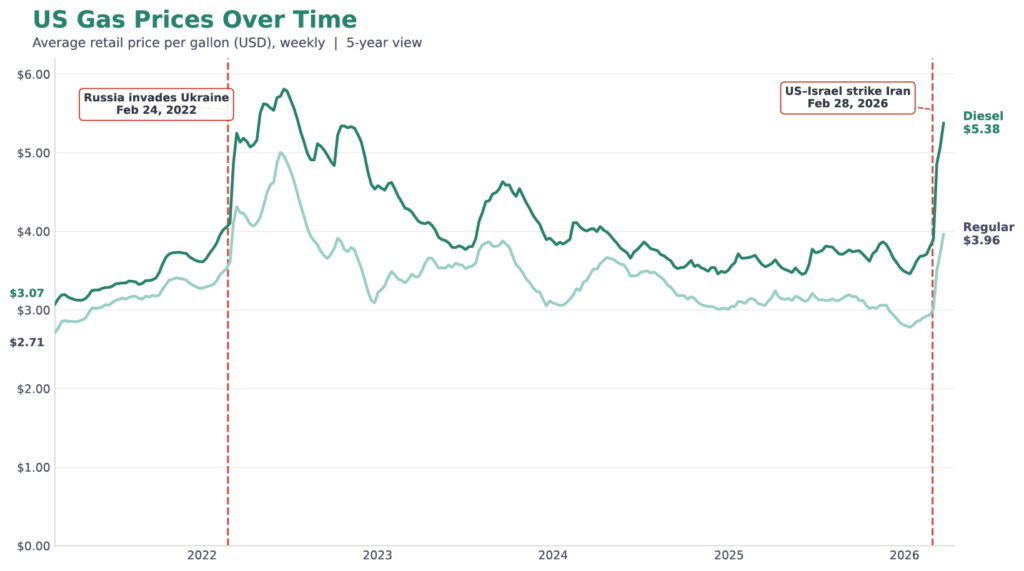

En febrero de 2022, tras la invasión de Ucrania por parte de Rusia, las crecientes sanciones convirtieron el gas ruso en un tema políticamente delicado. Los precios se dispararon y los presupuestos familiares se vieron mermados. Cuatro años más tarde, tras los ataques estadounidenses e israelíes, la Guardia Revolucionaria de Irán lanzó una advertencia contundente a través de la radio marítima: no se permitiría el paso de ningún buque por el estrecho de Ormuz, uno de los corredores marítimos más importantes del mundo. Las consecuencias fueron previsibles: un aumento vertiginoso de los precios y una grave incertidumbre económica.

Hoy son Ucrania y el Golfo. Mañana podrían ser China y Taiwán, y con ello, el 92 % de los semiconductores avanzados del mundo. Este patrón ya no es una mera advertencia. Es una vulnerabilidad permanente que exige resiliencia estructural. La resiliencia estructural requiere un marco estructural. El ESG, replanteado como Energía, Soberanía y Geoestrategia, ofrece precisamente eso: el uso deliberado de las infraestructuras, la autonomía en materia de recursos y el rediseño de la cadena de suministro para reducir la exposición geopolítica. En este contexto, la sostenibilidad no es un marco moral para la virtud medioambiental o social. Es la arquitectura estratégica de la resiliencia nacional.

De Ucrania a Ormuz: lo que revelan las crisis energéticas sobre la vulnerabilidad global

Tras la invasión de Ucrania por parte de Rusia, Europa redujo su dependencia del gas ruso del 45 % —nivel anterior a la invasión— al 13 % para 2025; la dependencia del petróleo ruso siguió una trayectoria similar. Por muy gran logro que fuera reducir la dependencia de Rusia y la influencia coercitiva de Putin, la interiorización de una lección más general sobre los peligros de la dependencia de los recursos habría supuesto un logro aún mayor para la autonomía europea. Lamentablemente,esta lección más amplia no llegó a materializarse.

Europa sustituyó el gas ruso procedente de gasoductos por gas natural licuado (GNL) transportado por mar desde Estados Unidos. Por desgracia, eso no protegió al bloque de la crisis del estrecho de Ormuz. Cuando aproximadamente el 20 % del suministro desaparece de hecho de los mercados mundiales, los precios al contado se disparan, independientemente del lugar en el que se haya cargado el cargamento. Los precios del gas natural en Europa casi se duplicaron durante la escalada del conflicto con Irán.

Incluso Estados Unidos, que desde hace tiempo persigue el objetivo político de la independencia energética, se vio expuesto al mismo destino. En la práctica, la mayor parte de la gasolina y el gasóleo que los consumidores estadounidenses repostan en sus vehículos se refina a partir de petróleo importado, lo que deja a Estados Unidos sujeto a la misma dinámica de mercado que Europa. En consecuencia, los precios del gasóleo se dispararon un 34 % en Estados Unidos, mientras que los de la gasolina alcanzaron sus niveles más altos desde octubre de 2023. De hecho, tanto la gasolina como el gasóleo registraron máximos de cinco años en los días, semanas y meses posteriores a la invasión de Ucrania por parte de Rusia.

Figura: Precios de la gasolina en EE. UU. en un horizonte de cinco años

La historia nos ofrece numerosas lecciones de las que aprender, pero rara vez nos las presenta en una sucesión tan vertiginosa. Cambiar de proveedores no es sinónimo de soberanía. Esas medidas pueden reducir determinadas dependencias, pero no eliminan las vulnerabilidades sistémicas. La soberanía solo comienza cuando una nación es capaz, en primer lugar, de reducir de manera significativa su exposición al exterior.

Más allá del petróleo: cómo las cadenas de suministro y los recursos críticos se convierten en riesgos estratégicos

El primer impulso es interpretar el cierre del estrecho de Ormuz únicamente como una crisis energética. Pero es mucho más que eso. El estrecho es un punto de estrangulamiento único con múltiples consecuencias en cadena; un ejemplo clásico de fallo sistémico.

Por ejemplo, un tercio de todo el comercio mundial de fertilizantes pasa por el estrecho. Cuando se cerró la vía navegable, los precios de la urea (un fertilizante esencial) en el puerto de Nueva Orleans subieron más de un 25 %. Esto llevó al presidente de la American Farm Bureau a escribir una carta al presidente de los Estados Unidos, Trump, en la que advertía de que la escasez tanto de combustible como de fertilizantes representaba una amenaza para la seguridad alimentaria, la asequibilidad y la seguridad nacional de los Estados Unidos.

Ahora, justo al comienzo de la temporada de siembra, mucho más allá de las Grandes Llanuras de Estados Unidos, los agricultores de todo el mundo siguen con especial atención los titulares, no porque les apasione la economía política internacional, sino porque un cuello de botella en el que nunca pensaban está decidiendo ahora qué pueden permitirse cultivar y qué podemos permitirnos comer el resto de nosotros.

Al analizar los posibles conflictos del futuro, la energía y los alimentos son solo dos hilos de un tapiz mucho más complejo. China, por ejemplo, concentra el 91 % de los procesos de refinado de minerales raros. Por su parte, Taiwán es responsable de más del 60 % de los ingresos mundiales de las fundiciones y del 90 % de los chips de última generación. La tendencia continúa: los recursos críticos fundamentales para la economía moderna se concentran en zonas geográficas en disputa sobre las que los países no pueden ejercer control, y para los que no existen sustitutos a corto plazo.

Este es el panorama actual del riesgo.

Un nuevo marco ESG: seguridad energética, soberanía y geopolítica

Ante estos riesgos, los criterios ESG ya no deberían considerarse principalmente como un sistema de divulgación de información o un ejercicio de reputación. Por el contrario, su valor estratégico reside en ayudar a los países y a las empresas a identificar y reducir su exposición a la influencia externa sobre los recursos de los que dependen las economías.

La soberanía energética es el ámbito principal y más destacado. En este sentido, el debate sobre las energías renovables se ha enfocado erróneamente durante toda una generación. Sí, las emisiones son importantes, pero la cuestión más urgente es si la economía de una nación puede verse sometida a la merced de acontecimientos que no controla, en lugares que no puede proteger. Ucrania e Irán no son casos aislados. Son el precio que hay que pagar por unos sistemas construidos sobre líneas de falla geopolíticas.

España es un ejemplo concreto de ello. Tras la agresiva expansión de la energía eólica y solar a partir de 2019, los costes de la electricidad industrial en España se sitúan un 32 % por debajo de la media de la UE. Es revelador que los precios nacionales de la electricidad hayan subido muy ligeramente en comparación con los de otros países desde el estallido del conflicto con Irán. En efecto, España ha logrado un aislamiento estructural de su red eléctrica y, con ello, un grado de independencia geopolítica del que carecen ahora de forma evidente sus vecinos, más dependientes de los combustibles fósiles.

Esta misma lógica va más allá del ámbito energético. La producción nacional de fertilizantes y la diversificación de las cadenas de suministro agrícolas no son meras aspiraciones medioambientales. Constituyen una infraestructura para la seguridad alimentaria. De hecho, Estados Unidos clasifica ahora oficialmente componentes esenciales como el fosfato y la potasa como materiales críticos en el marco del Plan de Acción Nacional para la Seguridad Agrícola. El propio lenguaje del Departamento de Agricultura de Estados Unidos es inequívoco: la dependencia de fuentes extranjeras para los insumos agrícolas esenciales «puede amenazar la seguridad y la independencia nacionales [de Estados Unidos]».

Del mismo modo, la inversión en economías circulares y en el reciclaje de minerales críticos no es una concesión a los ecologistas. Se trata de una estrategia industrial para un mundo en el que no se pueden garantizar las rutas de suministro. La UE ya ha codificado esta lógica. En 2024, la Comisión Europea aprobó la Ley de Materias Primas Críticas, centrada en la extracción, el procesamiento y el reciclaje a nivel nacional de materiales esenciales para la defensa, la energía y la fabricación avanzada. El objetivo explícito de la UE es de seguridad: reducir la dependencia de cadenas de suministro concentradas que puedan utilizarse en su contra. Estados Unidos ha tomado medidas similares, anunciando planes para el almacenamiento de minerales críticos, inversiones nacionales específicas y coaliciones internacionales para evitar una dependencia excesiva de naciones potencialmente adversarias.

La próxima década: energía, cadenas de suministro y la nueva arquitectura de los riesgos sistémicos

Vale la pena reiterar la lección: Ucrania e Irán han puesto de manifiesto que la independencia no se consigue diversificando los proveedores, sino eliminando la dependencia en sí misma.

Una nación no es soberana si puede verse desestabilizada por el corte de un oleoducto en el extranjero, el cierre de un estrecho a miles de kilómetros de distancia o un embargo de minerales impuesto por un rival geopolítico. Una empresa no es resiliente si sus insumos fundamentales dependen de rutas, jurisdicciones o proveedores que pueden verse interrumpidos de la noche a la mañana. Una economía no es segura si los recursos críticos siguen concentrados en zonas geográficas en disputa sin alternativas viables a gran escala.

Esa realidad exige una nueva interpretación del ESG como marco para reducir la dependencia estructural, aumentar la resiliencia nacional e industrial y preparar a las economías para un mundo en el que las crisis geopolíticas ya no sean excepciones, sino la norma. El nuevo ESG es Energía, Soberanía y Geoestrategia.

Los datos están ahí. Los marcos de referencia están ahí. La cuestión es si la voluntad de actuar en consecuencia podrá sobrevivir a la complacencia que se instala entre una crisis y otra.

Información sobre el autor