Um quadro estratégico para a segurança energética, as cadeias de abastecimento e o risco geopolítico

A Ucrânia foi a lição; o Irão é o exame. O mundo não se preparou.

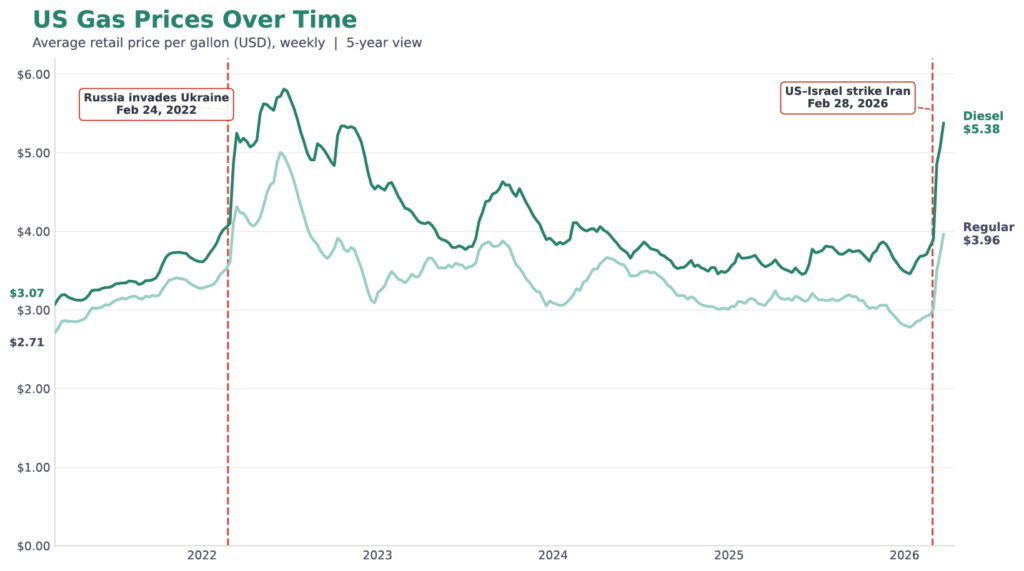

Em fevereiro de 2022, na sequência da invasão da Ucrânia pela Rússia, as sanções cada vez mais severas tornaram o gás russo politicamente indesejável. Os preços dispararam e os orçamentos familiares ficaram mais apertados. Quatro anos depois, na sequência de ataques conjuntos dos EUA e de Israel, a Guarda Revolucionária do Irão transmitiu um aviso decisivo pela rádio marítima: nenhum navio teria permissão para passar pelo Estreito de Ormuz, um dos corredores marítimos mais críticos do mundo. Seguiram-se consequências previsíveis: preços em alta e uma grave incerteza económica.

Hoje, são a Ucrânia e o Golfo. Amanhã, poderão ser a China e Taiwan e, com isso, 92 % dos semicondutores avançados do mundo. Este padrão já não é um mero aviso. É uma vulnerabilidade constante que exige resiliência estrutural. A resiliência estrutural requer um quadro estrutural. O ESG, reimaginado como Energia, Soberania e Geoestratégia, proporciona exatamente isso: o uso deliberado de infraestruturas, autonomia de recursos e a reformulação da cadeia de abastecimento para reduzir a exposição geopolítica. Neste contexto, a sustentabilidade não é um quadro moral para a virtude ambiental ou social. É a arquitetura estratégica da resiliência nacional.

Da Ucrânia ao Estreito de Ormuz: o que as crises energéticas revelam sobre a vulnerabilidade global

Na sequência da invasão da Ucrânia pela Rússia, a Europa reduziu a sua dependência do gás russo dos níveis pré-invasão de 45 % para 13 % até 2025; a dependência do petróleo russo seguiu uma trajetória semelhante. Por mais que tenha sido um grande triunfo reduzir a dependência da Rússia e a influência coerciva de Putin, a internalização de uma lição mais geral sobre os perigos da dependência dos recursos teria sido uma conquista ainda maior para a autonomia europeia. Infelizmente,esta lição mais ampla não se concretizou.

A Europa substituiu o gás proveniente dos gasodutos russos por gás natural liquefeito (GNL) transportado por via marítima proveniente dos EUA. Infelizmente, isso não protegeu o bloco da crise no Estreito de Ormuz. Quando cerca de 20 % do abastecimento desaparece efetivamente dos mercados globais, os preços spot disparam, independentemente do local onde a carga foi carregada. Os preços do gás natural na Europa quase duplicaram durante a escalada do conflito com o Irão.

Até mesmo os EUA, que há muito perseguem o objetivo político da independência energética, estavam vulneráveis ao mesmo destino. Na prática, a maior parte da gasolina e do gasóleo que os consumidores norte-americanos abastecem nos seus veículos é refinada a partir de petróleo importado, deixando os EUA sujeitos às mesmas dinâmicas de mercado que a Europa. Consequentemente, os preços do gasóleo subiram 34% nos EUA, enquanto os preços da gasolina atingiram os níveis mais elevados desde outubro de 2023. De facto, os máximos de cinco anos, tanto para a gasolina como para o gasóleo, ocorreram nos dias, semanas e meses que se seguiram à invasão da Ucrânia pela Rússia.

Figura: Preços da gasolina nos EUA num horizonte de cinco anos

A história oferece-nos inúmeras lições com as quais podemos aprender, mas raramente as apresenta numa sucessão tão brutalmente rápida. Substituir fornecedores não é sinónimo de soberania. Tais ações podem reduzir dependências pontuais, mas não eliminam as vulnerabilidades sistémicas. A soberania só se concretiza quando uma nação consegue, em primeiro lugar, reduzir significativamente a sua exposição externa.

Para além do petróleo: como as cadeias de abastecimento e os recursos críticos se tornam riscos estratégicos

O primeiro instinto é interpretar o encerramento do Estreito de Ormuz apenas como uma crise energética. É muito mais do que isso. O Estreito é um ponto de estrangulamento único com múltiplas consequências em cadeia; um exemplo clássico de falha de sistemas.

Por exemplo, um terço de todo o comércio mundial de fertilizantes passa pelo Estreito. Quando a via navegável foi encerrada, os preços da ureia (um fertilizante essencial) no porto de Nova Orleães subiram mais de 25 %. Isto levou o presidente da American Farm Bureau a escrever uma carta ao presidente dos EUA, Donald Trump, alertando que a escassez tanto de combustível como de fertilizantes representava uma ameaça à segurança alimentar, à acessibilidade dos preços e à segurança nacional dos EUA.

Agora, mesmo no início da época de sementeira, muito para além das Grandes Planícies dos EUA, os agricultores de todo o mundo estão a acompanhar com um interesse especial as notícias, não por terem uma paixão pela economia política internacional, mas sim porque um ponto de estrangulamento em que nunca pensavam está agora a decidir o que eles podem dar-se ao luxo de cultivar e o que o resto de nós pode dar-se ao luxo de comer.

Ao analisarmos os potenciais conflitos do futuro, a energia e os alimentos são apenas dois fios de uma tapeçaria muito mais complexa. A China, por exemplo, é responsável por 91% dos processos de refinação de minerais raros. Entretanto, Taiwan é responsável por mais de 60% das receitas globais das fundições e por 90% dos chips de ponta. O padrão mantém-se: os recursos críticos fundamentais para a economia moderna estão concentrados em regiões disputadas sobre as quais os países não conseguem exercer controlo, sem que existam substitutos a curto prazo.

Esta é a topografia do risco moderno.

Um novo quadro ESG: segurança energética, soberania e geopolítica

Em resposta a estes riscos, os critérios ESG não devem continuar a ser considerados principalmente como um regime de divulgação ou um exercício de reputação. Pelo contrário, o seu valor estratégico reside em ajudar os países e as empresas a identificar e reduzir a exposição à influência externa sobre os recursos dos quais as economias dependem.

A soberania energética é o primeiro e mais importante domínio. Neste contexto, o debate sobre as energias renováveis tem sido mal enquadrado há já uma geração. Sim, as emissões são importantes, mas a questão mais urgente prende-se com o facto de a economia de uma nação poder ficar refém de acontecimentos que não controla, em locais que não consegue proteger. A Ucrânia e o Irão não são anomalias. São os custos recorrentes de sistemas assentes em linhas de fractura geopolíticas.

A Espanha é um exemplo concreto disso. Na sequência da expansão agressiva das energias eólica e solar após 2019, os custos da eletricidade industrial espanhola situam-se 32 % abaixo da média da UE. É revelador que os preços nacionais da eletricidade tenham subido muito modestamente em comparação com os de outros países desde o início do conflito com o Irão.Na prática, a Espanha construiu uma independência estrutural da rede elétrica e, com ela, um grau de independência geopolítica de que os seus vizinhos, mais dependentes dos combustíveis fósseis, carecem agora visivelmente.

A mesma lógica vai além da energia. A produção nacional de fertilizantes e as cadeias de abastecimento agrícolas diversificadas não são meras aspirações ambientais. Constituem uma infraestrutura de segurança alimentar. De facto, os EUA classificam agora formalmente componentes essenciais como o fosfato e a potassa como materiais críticos no âmbito do Plano de Ação Nacional para a Segurança Agrícola. A própria linguagem do Departamento de Agricultura dos EUA é inequívoca: a dependência de fontes estrangeiras para insumos agrícolas essenciais «pode ameaçar a segurança interna e a independência [dos EUA]».

Da mesma forma, o investimento nas economias circulares e na reciclagem de minerais críticos não é uma concessão aos ambientalistas. Trata-se de uma estratégia industrial para um mundo em que as rotas de abastecimento não podem ser garantidas. A UE já codificou esta lógica. Em 2024, a Comissão Europeia aprovou a Lei das Matérias-Primas Críticas, que visa a extração, o processamento e a reciclagem a nível interno de materiais essenciais para a defesa, a energia e a indústria transformadora avançada. O objetivo explicitamente declarado da UE é de segurança: reduzir a dependência de cadeias de abastecimento concentradas que possam ser utilizadas contra ela. Os EUA tomaram medidas semelhantes, anunciando planos para a constituição de reservas de minerais críticos, investimento interno direcionado e coligações internacionais para evitar a dependência excessiva de nações potencialmente adversárias.

A próxima década: energia, cadeias de abastecimento e a nova arquitetura dos riscos sistémicos

Vale a pena reiterar a lição: a Ucrânia e o Irão têm sublinhado que a independência não se alcança através da diversificação de fornecedores, mas sim eliminando a própria dependência.

Uma nação não é soberana se puder ser desestabilizada pelo corte de um oleoduto no estrangeiro, pelo encerramento de um estreito a milhares de quilómetros de distância ou por um embargo de minerais imposto por um rival geopolítico. Uma empresa não é resiliente se os seus principais fatores de produção dependerem de rotas, jurisdições ou fornecedores que possam ser interrompidos da noite para o dia. Uma economia não é segura se os recursos críticos permanecerem concentrados em zonas geográficas disputadas, sem alternativas viáveis em grande escala.

Essa realidade exige uma nova interpretação do ESG como um quadro para reduzir a dependência estrutural, aumentar a resiliência nacional e industrial e preparar as economias para um mundo em que os choques geopolíticos já não são exceções, mas sim a regra. O novo ESG é Energia, Soberania, Geoestratégia.

Os dados existem. Os quadros de referência existem. A questão é saber se a vontade de agir com base neles conseguirá resistir à complacência que se instala entre uma crise e outra.

Informações do autor