Un cadre stratégique pour la sécurité énergétique, les chaînes d'approvisionnement et les risques géopolitiques

L'Ukraine était la leçon ; l'Iran est l'examen. Le monde n'a pas révisé.

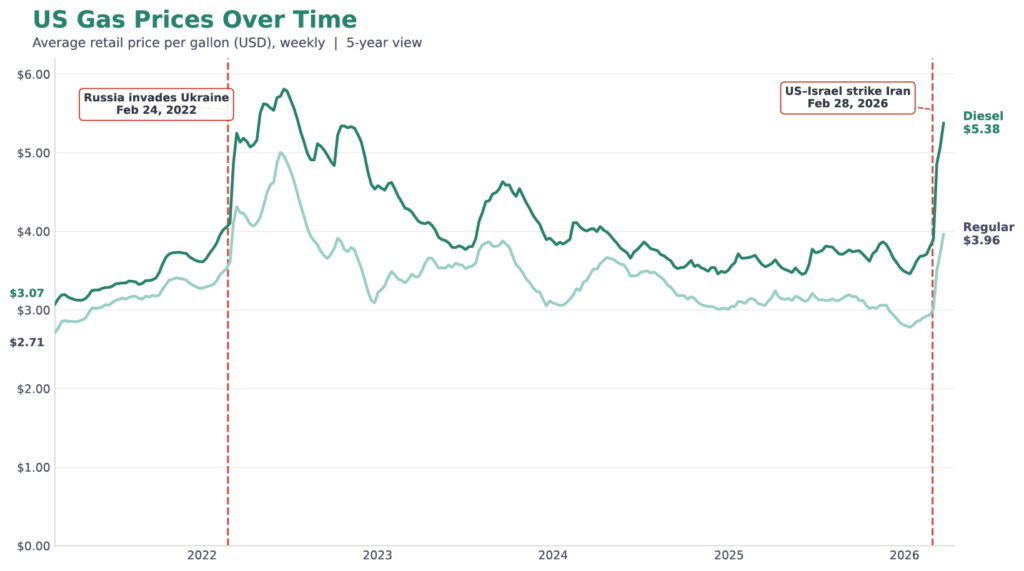

En février 2022, à la suite de l’invasion de l’Ukraine par la Russie, les sanctions de plus en plus sévères ont rendu le gaz russe politiquement toxique. Les prix ont grimpé en flèche et les budgets des ménages se sont resserrés. Quatre ans plus tard, à la suite de frappes américano-israéliennes, les Gardiens de la révolution iranienne ont lancé un avertissement sans équivoque par radio maritime : aucun navire ne serait autorisé à franchir le détroit d’Ormuz, l’un des couloirs maritimes les plus stratégiques au monde. Les conséquences étaient prévisibles : flambée des prix et profonde incertitude économique.

Aujourd’hui, ce sont l’Ukraine et le Golfe. Demain, ce pourrait être la Chine et Taïwan, et avec eux, 92 % des semi-conducteurs de pointe mondiaux. Ce schéma n’est plus un simple avertissement. Il s’agit d’une vulnérabilité persistante qui exige une résilience structurelle. La résilience structurelle nécessite un cadre structurel. L'ESG, repensé en termes d'énergie, de souveraineté et de géostratégie, offre précisément cela : l'utilisation délibérée des infrastructures, l'autonomie en matière de ressources et la refonte des chaînes d'approvisionnement afin de réduire l'exposition géopolitique. Dans ce contexte, la durabilité n'est pas un cadre moral au service de la vertu environnementale ou sociale. C'est l'architecture stratégique de la résilience nationale.

De l'Ukraine à Ormuz : ce que les crises énergétiques révèlent de la vulnérabilité mondiale

À la suite de l'invasion de l'Ukraine par la Russie, l'Europe a réduit sa dépendance vis-à-vis du gaz russe, la faisant passer de 45 % avant l'invasion à 13 % d'ici 2025 ; la dépendance vis-à-vis du pétrole russe a suivi une trajectoire similaire. Aussi grande que fût la victoire que représentait la réduction de la dépendance vis-à-vis de la Russie et du pouvoir de coercition de Poutine, l'assimilation d'une leçon plus générale concernant les dangers de la dépendance vis-à-vis des ressources aurait constitué un accomplissement encore plus important pour l'autonomie européenne. Malheureusement,cette leçon plus large ne s'est pas concrétisée.

L'Europe a remplacé le gaz acheminé par gazoduc depuis la Russie par du gaz naturel liquéfié (GNL) transporté par voie maritime depuis les États-Unis. Malheureusement, cela n'a pas protégé l'Union européenne de la crise dans le détroit d'Ormuz. Lorsque près de 20 % de l'offre disparaît de fait des marchés mondiaux, les prix au comptant s'envolent, quel que soit le lieu de chargement de la cargaison. Les prix du gaz naturel en Europe ont presque doublé pendant l'escalade du conflit avec l'Iran.

Même les États-Unis, qui poursuivent depuis longtemps l'objectif politique de l'indépendance énergétique, n'ont pas échappé à ce sort. Dans la pratique, la majeure partie de l'essence et du diesel que les consommateurs américains mettent dans leurs véhicules est raffinée à partir de pétrole importé, ce qui expose les États-Unis aux mêmes dynamiques de marché que l'Europe. En conséquence, les prix du diesel ont bondi de 34 % aux États-Unis, tandis que ceux de l'essence ont atteint leur plus haut niveau depuis octobre 2023. En effet, les prix de l'essence et du diesel ont atteint leur plus haut niveau en cinq ans dans les jours, les semaines et les mois qui ont suivi l'invasion de l'Ukraine par la Russie.

Graphique : Évolution des prix de l'essence aux États-Unis sur cinq ans

L'histoire nous offre de nombreuses leçons à tirer, mais elle nous les présente rarement à un rythme aussi effréné. Changer de fournisseur n'est pas synonyme de souveraineté. De telles mesures peuvent réduire certaines dépendances ponctuelles, mais elles n'éliminent pas les vulnérabilités systémiques. La souveraineté ne commence véritablement que lorsqu'une nation est en mesure de réduire de manière significative son exposition aux risques extérieurs.

Au-delà du pétrole : comment les chaînes d'approvisionnement et les ressources essentielles deviennent des risques stratégiques

On aurait d'abord tendance à considérer la fermeture du détroit d'Ormuz comme une simple crise énergétique. Mais c'est bien plus que cela. Ce détroit constitue un goulot d'étranglement unique aux multiples répercussions en chaîne ; un exemple classique de défaillance systémique.

Par exemple, un tiers du commerce mondial d'engrais transite par ce détroit. Lorsque la voie navigable a été fermée, les prix de l'urée (un engrais essentiel) au port de La Nouvelle-Orléans ont augmenté de plus de 25 %. Cela a conduit le président de l'American Farm Bureau à adresser une lettre au président américain Trump, dans laquelle il avertissait que les pénuries de carburant et d'engrais constituaient une menace pour la sécurité alimentaire, l'accessibilité financière et la sécurité nationale des États-Unis.

Aujourd’hui, alors que la saison des semailles vient tout juste de commencer, bien au-delà des Grandes Plaines américaines, les agriculteurs du monde entier suivent de très près l’actualité, non pas par passion pour l’économie politique internationale, mais parce qu’un goulot d’étranglement auquel ils ne pensent jamais détermine désormais ce qu’ils ont les moyens de cultiver et ce que le reste d’entre nous a les moyens de manger.

Lorsque l’on envisage les conflits potentiels de demain, l’énergie et l’alimentation ne constituent que deux fils d’une trame bien plus complexe. La Chine, par exemple, concentre 91 % des processus de raffinage des minéraux rares. Parallèlement, Taïwan génère plus de 60 % du chiffre d'affaires mondial des fonderies et produit 90 % des puces de pointe. La tendance se poursuit : les ressources critiques, indispensables à l'économie moderne, sont concentrées dans des zones géographiques disputées sur lesquelles les pays ne peuvent exercer aucun contrôle, et pour lesquelles il n'existe aucun substitut à court terme.

Voici la topographie des risques modernes.

Un nouveau cadre ESG : sécurité énergétique, souveraineté et géopolitique

Face à ces risques, les critères ESG ne devraient plus être considérés avant tout comme un simple dispositif de publication d'informations ou un exercice visant à préserver la réputation. Leur valeur stratégique réside plutôt dans leur capacité à aider les États et les entreprises à identifier et à réduire leur vulnérabilité face aux influences extérieures pesant sur les ressources dont dépendent leurs économies.

La souveraineté énergétique est le premier domaine, et le plus crucial. À cet égard, le débat sur les énergies renouvelables a été mal orienté depuis une génération. Certes, les émissions sont importantes, mais la question la plus urgente est de savoir si l'économie d'un pays peut être prise en otage par des événements qu'il ne contrôle pas, dans des régions qu'il ne peut sécuriser. L'Ukraine et l'Iran ne sont pas des exceptions. Ils constituent le prix à payer, de manière récurrente, pour des systèmes fondés sur des lignes de fracture géopolitiques.

L'Espagne en est la preuve concrète. Suite à une expansion massive des énergies éolienne et solaire après 2019, les coûts de l'électricité industrielle en Espagne sont inférieurs de 32 % à la moyenne de l'UE. Il est révélateur de constater que les prix nationaux de l'électricité n'ont augmenté que très modérément par rapport à ceux des pays comparables depuis le début du conflit avec l'Iran.En effet, l'Espagne a mis en place une isolation structurelle de son réseau électrique et, par là même, acquis un certain degré d'indépendance géopolitique dont ses voisins, plus dépendants des énergies fossiles, font désormais visiblement défaut.

Cette même logique s'étend au-delà du domaine énergétique. La production nationale d'engrais et la diversification des chaînes d'approvisionnement agricoles ne relèvent pas de simples aspirations environnementales. Il s'agit d'une infrastructure de sécurité alimentaire. En effet, les États-Unis classent désormais officiellement des composants essentiels tels que le phosphate et la potasse comme des matières premières critiques dans le cadre du Plan d'action national pour la sécurité agricole. Le langage utilisé par le ministère américain de l'Agriculture est sans ambiguïté : la dépendance vis-à-vis de sources étrangères pour des intrants agricoles essentiels « peut menacer la sécurité et l'indépendance nationales [des États-Unis] ».

De même, investir dans l'économie circulaire et le recyclage des minéraux critiques n'est pas une concession faite aux écologistes. Il s'agit d'une stratégie industrielle pour un monde où les voies d'approvisionnement ne peuvent être garanties. L'UE a déjà codifié cette logique. En 2024, la Commission européenne a approuvé la loi sur les matières premières critiques, qui vise l’extraction, la transformation et le recyclage au niveau national de matériaux essentiels à la défense, à l’énergie et à la fabrication de pointe. L’objectif explicitement déclaré de l’UE est un objectif de sécurité : réduire la dépendance vis-à-vis de chaînes d’approvisionnement concentrées qui pourraient être utilisées contre elle. Les États-Unis ont pris des mesures similaires, annonçant des plans de constitution de stocks de minéraux critiques, d’investissements nationaux ciblés et de coalitions internationales afin d’éviter une dépendance excessive vis-à-vis de nations potentiellement hostiles.

La prochaine décennie : énergie, chaînes d'approvisionnement et nouvelle architecture des risques systémiques

La leçon mérite d'être rappelée : l'Ukraine et l'Iran ont montré que l'indépendance ne s'obtient pas en diversifiant ses fournisseurs, mais en éliminant la dépendance elle-même.

Une nation n'est pas souveraine si elle peut être déstabilisée par la coupure d'un oléoduc à l'étranger, la fermeture d'un détroit à des milliers de kilomètres de là ou un embargo sur les minerais imposé par un rival géopolitique. Une entreprise n'est pas résiliente si ses principaux intrants dépendent d'itinéraires, de juridictions ou de fournisseurs susceptibles d'être perturbés du jour au lendemain. Une économie n'est pas sûre si ses ressources essentielles restent concentrées dans des zones géographiques disputées, sans alternative viable à grande échelle.

Cette réalité impose une nouvelle interprétation de l'ESG en tant que cadre permettant de réduire la dépendance structurelle, de renforcer la résilience nationale et industrielle, et de préparer les économies à un monde où les chocs géopolitiques ne constituent plus des exceptions, mais la norme. Le nouvel ESG, c'est l'énergie, la souveraineté et la géostratégie.

Les données sont là. Les cadres sont en place. La question est de savoir si la volonté d'agir sur cette base pourra résister à la complaisance qui s'installe entre deux crises.

Informations sur l'auteur