Negli ultimi mesi, le autorità di regolamentazione hanno intensificato l'attenzione sull'integrazione della sostenibilità nei quadri di gestione del rischio delle banche. Ad esempio, l'8 gennaio 2025 l'Autorità bancaria europea (EBA) ha pubblicato delle linee guida complete che esortano le banche a integrare i rischi ESG nei loro processidecisionali1.

Analogamente, la FINMA svizzera ha introdotto requisiti che mettono in primo piano i rischi legati alla natura, segnalando una crescente attenzione per la biodiversità e le dipendenze ambientali.

"Gli istituti dovrebbero integrare i rischi ESG nel loro regolare quadro di gestione del rischio, considerando il loro ruolo di potenziali fattori scatenanti di tutte le categorie tradizionali di rischi finanziari, tra cui i rischi di credito, di mercato, operativi, di reputazione, di liquidità, di modello di business e di concentrazione."

Questi sviluppi rappresentano un'importante evoluzione nel modo in cui le divisioni di corporate e investment banking (CIB) approcciano la gestione del rischio, sottolineando l'integrazione della sostenibilità nei quadri tradizionali.

Le sfide della gestione del rischio sono sempre state al centro delle divisioni CIB, inducendo a decidere a quali società concedere i prestiti, quali operazioni sottoscrivere e come ottimizzare l'allocazione del capitale. Ora la sfida si sta evolvendo: le considerazioni sulla sostenibilità devono diventare parte integrante di questi schemi.

L'attuazione di tali considerazioni è tutt'altro che semplice. Le valutazioni del rischio ESG si basano su due fattori critici: la disponibilità di dati solidi e la capacità di contestualizzarli in modo efficace. Senza entrambi, l'integrazione della sostenibilità nella gestione del rischio rimarrà incompleta.

Risolvere il problema della disponibilità dei dati

Una componente critica dell'integrazione dei rischi ESG nei quadri di gestione del rischio è garantire la disponibilità di dati affidabili e di alta qualità. Per le banche, ciò richiede solidi processi interni di raccolta dei dati e l'integrazione di fonti esterne di dati ESG.

Quadri globali che guidano la standardizzazione

Anche se storicamente le banche hanno avuto difficoltà ad accedere ai dati necessari per trarre informazioni utili, il quadro sta migliorando. Ciò è dovuto in parte agli sforzi compiuti dalle autorità di regolamentazione e dagli organismi di normazione per garantire una maggiore coerenza e migliorare la disponibilità dei dati.

La tassonomia dell'UE, ad esempio, è diventata un modello per le aziende che devono riferire come le loro attività si allineano agli obiettivi ambientali, come la mitigazione e l'adattamento ai cambiamenti climatici. Questo quadro ha ispirato iniziative simili in altre regioni.

All'interno dell'UE, la Corporate Sustainability Reporting Directive (CSRD) e i relativi European Sustainability Reporting Standards (ESRS) stanno ulteriormente promuovendo la standardizzazione dei dati e l'aumento della loro disponibilità. Entro il prossimo anno, il campo di applicazione della CSRD passerà da circa 3.000 aziende a oltre 40.000, aumentando esponenzialmente il bacino di dati standardizzati.

Al di fuori dell'UE, le iniziative globali stanno guadagnando terreno. L'International Sustainability Standards Board (ISSB) ha pubblicato le linee guida IFRS S1 e S2 per l'informativa sulla sostenibilità e sul clima. Molte giurisdizioni a livello globale stanno implementando gli standard ISSB. Ad esempio, il Ministero delle Finanze cinese (MOF) ha recentemente pubblicato i Sustainability Disclosure Standards for Business Enterprises - Basic Standard, basati sullo standard S1.

La sfida della scalabilità

Nonostante questi progressi, la mole di dati e la necessità di una raccolta efficiente rappresentano una sfida continua. I progressi nell'analisi dei dati, nell'elaborazione del linguaggio naturale e nei metodi di stima stanno migliorando la copertura e la qualità dei dati. Inoltre, strumenti software innovativi stanno aiutando le banche a colmare le lacune di dati, consentendo loro di raccogliere i propri dati in modo metodologicamente valido e scalabile.

Trasformare i dati grezzi in informazioni utili

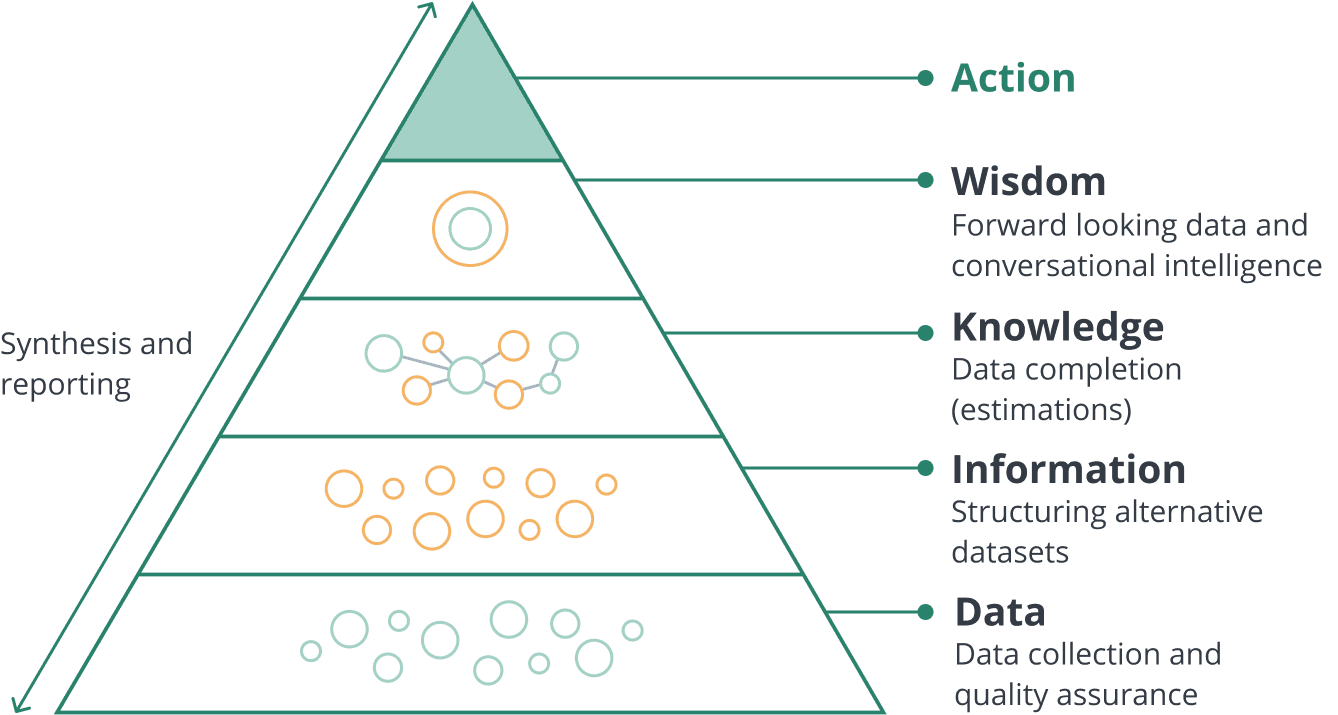

I dati, da soli, non sono una saggezza. Per le banche d'affari e d'investimento, prendere decisioni basate sui dati ESG richiede la trasformazione di cifre grezze in intuizioni attuabili, collocandole nel giusto contesto.

Trasformare i dati in saggezza

La gerarchia DIKW (Data, Information, Knowledge, Wisdom) illustra questo percorso. I dati devono essere prima interpretati per formare informazioni, arricchiti dalla comprensione per creare conoscenza e infine distillati in saggezza per guidare le decisioni.

Figura 1. La gerarchia DIKW

Prendiamo, ad esempio, una divisione CIB che valuta un'azienda con emissioni di CO2 significative. Per determinare se l'azienda rappresenta un rischio troppo elevato per lavorare con lei, la banca potrebbe aver bisogno di sapere:

- In quale settore opera l'azienda?

- Qual è la sua intensità di carbonio (cioè, le emissioni sono proporzionali alle sue dimensioni)?

- Come è cambiata l'intensità di carbonio dell'azienda nel tempo?

- Qual è la natura del rapporto commerciale? L'azienda sta raccogliendo fondi per investire in un progetto verde? Sta cercando di dismettere una filiale altamente inquinante? Sta cercando di acquisirne una più performante?

Senza risposte a queste domande, i dati da soli non sono sufficienti per prendere decisioni informate.

La vecchia maniera: Analisi manuale

Tradizionalmente, gli analisti ESG delle divisioni CIB si affidavano a processi manuali per rispondere a tali domande. Prendevano il rapporto annuale della società, si collegavano al loro fornitore di dati ESG e iniziavano a leggere, prendere appunti e redigere un rapporto o una raccomandazione. Questi rapporti venivano poi presentati ai comitati di rischio per la decisione finale: un processo che richiedeva molto tempo e che limitava la portata e la profondità dell'analisi.

La nuova via: Contestualizzazione guidata dall'intelligenza artificiale

Oggi, i progressi dell'IA generativa hanno reso possibile la conversione di questi report e dati in sistemi di Retrieval-Augmented Generation (RAG). Questi strumenti convertono il testo in significato e consentono agli analisti di porre domande e trovare il giusto contesto.

Il risultato è che un analista ESG può ora coprire un maggior numero di società o effettuare analisi più approfondite di una determinata azienda nello stesso arco di tempo. Le preoccupazioni relative alle allucinazioni vengono affrontate quando il sistema viene integrato in un database di sostenibilità esistente, in quanto è in grado di isolare i dati che legge, di fornire collegamenti alla fonte e di convalidare gli approfondimenti stessi.

La sostenibilità come vantaggio strategico per il Corporate e Investment Banking

Grazie ai recenti progressi della tecnologia, la conformità alle nuove normative è diventata più gestibile. Affrontando le sfide legate alla disponibilità di dati ESG e con l'aiuto dell'IA generativa, le banche stanno trasformando gli obblighi normativi in opportunità di innovazione e creazione di valore.

Grazie a dati affidabili e a strumenti basati sull'intelligenza artificiale, gli analisti possono valutare con maggiore precisione i profili di rischio dei clienti. Questi progressi consentono di prendere decisioni di prestito più intelligenti, in linea con i requisiti normativi e con gli obiettivi strategici a lungo termine.

Inoltre, questi strumenti consentono alle banche di supportare in modo proattivo i clienti nel loro percorso di sostenibilità, stringendo partnership con le aziende che dimostrano una forte performance ESG. Inoltre, aiutano a identificare e mitigare i rischi nei settori sensibili all'ambiente o ad alte emissioni, garantendo un approccio equilibrato alla finanza sostenibile.

Integrare le valutazioni di sostenibilità nella gestione del rischio non è più solo una questione di conformità, ma è ormai un vantaggio strategico per le banche, che possono così promuovere la resilienza e la crescita a lungo termine.

Riferimenti

- Autorità bancaria europea. Linee guida sulla gestione dei rischi ambientali, sociali e di governance (ESG). 8 gennaio 2025. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf

Informazioni sull'autore