Nos últimos meses, os reguladores intensificaram o seu enfoque na incorporação da sustentabilidade nos quadros de gestão de risco dos bancos. Por exemplo, em 8 de janeiro de 2025, a Autoridade Bancária Europeia (EBA) publicou orientações abrangentes que instam os bancos a integrar os riscos ESG nos seus processos de tomada dedecisão1.

Do mesmo modo, a FINMA da Suíça introduziu requisitos que colocam em destaque os riscos relacionados com a natureza, assinalando uma ênfase crescente na biodiversidade e nas dependências ambientais.

"As instituições devem integrar os riscos ESG no seu quadro regular de gestão de riscos, considerando o seu papel como potenciais motores de todas as categorias tradicionais de riscos financeiros, incluindo os riscos de crédito, de mercado, operacionais, de reputação, de liquidez, de modelo de negócio e de concentração."

Estes desenvolvimentos representam uma evolução importante na forma como as divisões de banca de empresas e de investimento (CIB) abordam a gestão do risco, realçando a integração da sustentabilidade nos quadros tradicionais.

Os desafios da gestão do risco sempre estiveram no centro das divisões CIB, orientando as decisões sobre as empresas a que conceder empréstimos, as transacções a subscrever e a forma de otimizar a afetação de capital. Atualmente, o desafio está a evoluir: as considerações relativas à sustentabilidade devem tornar-se parte integrante destes enquadramentos.

A implementação de tais considerações está longe de ser simples. As avaliações de risco ESG dependem de dois factores críticos: a disponibilidade de dados sólidos e a capacidade de os contextualizar eficazmente. Sem ambos, a integração da sustentabilidade na gestão do risco permanecerá incompleta.

Resolver o puzzle da disponibilidade de dados

Uma componente essencial da integração dos riscos ASG nos quadros de gestão do risco é assegurar a disponibilidade de dados fiáveis e de elevada qualidade. Para os bancos, tal exige processos internos robustos de recolha de dados e a integração de fontes externas de dados ESG.

Estruturas globais que impulsionam a normalização

Embora, historicamente, os bancos tenham tido dificuldade em aceder aos dados necessários para obter informações úteis, a situação está a melhorar. Este facto deve-se, em parte, aos esforços das entidades reguladoras e dos organismos de normalização, que proporcionam uma maior coerência e melhoram a disponibilidade dos dados.

A taxonomia da UE, por exemplo, tornou-se um modelo para as empresas comunicarem a forma como as suas actividades se alinham com os objectivos ambientais, como a atenuação e a adaptação às alterações climáticas. Este quadro inspirou iniciativas semelhantes noutras regiões.

Na UE, a Corporate Sustainability Reporting Directive (CSRD) e as European Sustainability Reporting Standards (ESRS) associadas estão a impulsionar ainda mais a normalização dos dados e o aumento da disponibilidade dos mesmos. Até ao próximo ano, o âmbito da CSRD irá expandir-se de cerca de 3.000 empresas para mais de 40.000, aumentando exponencialmente o conjunto de dados normalizados.

Fora da UE, as iniciativas globais estão a ganhar força. O International Sustainability Standards Board (ISSB) publicou as suas diretrizes IFRS S1 e S2 para a elaboração de relatórios relacionados com a sustentabilidade e o clima. Muitas jurisdições a nível mundial estão a aplicar as normas ISSB. Por exemplo, o Ministério das Finanças chinês (MOF) publicou recentemente as " Sustainability Disclosure Standards for Business Enterprises - Basic Standard", baseadas na norma S1.

O desafio da escalabilidade

Apesar destes avanços, o enorme volume de dados e a necessidade de uma recolha eficiente representam desafios constantes. Os avanços na análise de dados, no processamento de linguagem natural e nos métodos de estimativa estão a melhorar a cobertura e a qualidade dos dados. Além disso, ferramentas de software inovadoras estão a ajudar os bancos a colmatar as lacunas de dados, permitindo-lhes recolher os seus próprios dados de uma forma metodologicamente sólida e escalável.

Transformar dados brutos em informações acionáveis

Os dados por si só não são sabedoria. Para as empresas e os bancos de investimento, a tomada de decisões com base em dados ESG exige a transformação de números brutos em informações acionáveis, colocando-os no contexto certo.

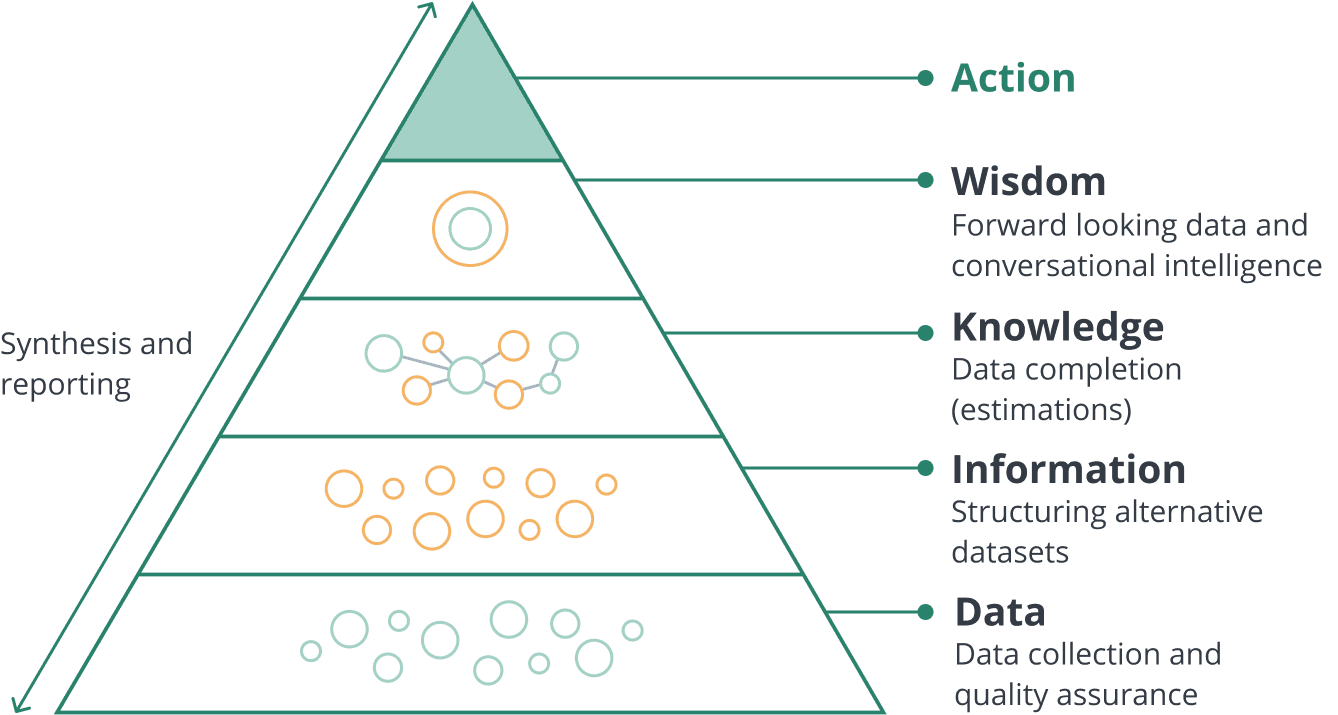

Transformar dados em sabedoria

A hierarquia DIKW (Data, Information, Knowledge, Wisdom) ilustra este percurso. Os dados devem primeiro ser interpretados para formar informação, enriquecidos pela compreensão para criar conhecimento e, finalmente, destilados em sabedoria para orientar as decisões.

Figura 1. A hierarquia DIKW

Tomemos, por exemplo, uma divisão CIB que esteja a avaliar uma empresa com emissões significativas de CO2. Para determinar se a empresa representa um risco demasiado grande para trabalhar com ela, o banco pode precisar de saber:

- Em que sector opera a empresa?

- Qual é a sua intensidade de carbono (ou seja, as emissões são proporcionais à sua dimensão)?

- Como é que a intensidade de carbono da empresa se alterou ao longo do tempo?

- Qual é a natureza da relação comercial? A empresa está a angariar fundos para investir num projeto ecológico? Está a tentar alienar uma filial altamente poluente? Está a tentar adquirir uma subsidiária com melhor desempenho?

Sem respostas a estas questões, os dados, por si só, não são suficientes para tomar decisões informadas.

A maneira antiga: Análise manual

Tradicionalmente, os analistas ESG das divisões CIB baseavam-se em processos manuais para responder a estas questões. Obtinham o relatório anual da empresa, acediam ao seu fornecedor de dados ESG e começavam a ler, a tomar notas e a redigir um relatório ou recomendação. Estes relatórios eram depois apresentados aos comités de risco para uma decisão final - um processo moroso que limitava o âmbito e a profundidade da análise.

A nova forma: Contextualização orientada por IA

Atualmente, os avanços na IA generativa permitiram converter estes relatórios e dados em sistemas RAG (Retrieval-Augmented Generation). Estas ferramentas convertem o texto em significado e permitem que os analistas façam perguntas e encontrem o contexto correto.

O resultado é que um analista ESG pode agora abranger mais empresas ou efetuar análises mais profundas de uma determinada empresa no mesmo período de tempo. As preocupações com alucinações são resolvidas quando o sistema é integrado numa base de dados de sustentabilidade existente, uma vez que pode delimitar, ou isolar, os dados que lê, fornecer ligações à fonte e validar as próprias percepções.

A sustentabilidade como vantagem estratégica para a banca de empresas e de investimento

Graças aos recentes avanços tecnológicos, o cumprimento de novos regulamentos tornou-se mais fácil de gerir. Ao abordar os desafios da disponibilidade de dados ESG e com a ajuda da IA generativa, os bancos estão a transformar as obrigações regulamentares em oportunidades de inovação e criação de valor.

Com dados fiáveis e ferramentas baseadas em IA, os analistas podem avaliar os perfis de risco dos clientes com maior precisão. Estes avanços permitem decisões de empréstimo mais inteligentes que se alinham tanto com os requisitos regulamentares como com os objectivos estratégicos de longo prazo.

Além disso, estas ferramentas permitem que os bancos apoiem proactivamente os seus clientes nas suas jornadas de sustentabilidade, formando parcerias com empresas que demonstrem um forte desempenho ESG. Ajudam também a identificar e a mitigar os riscos em sectores sensíveis do ponto de vista ambiental ou de elevada emissão, assegurando uma abordagem equilibrada ao financiamento sustentável.

Integrar as avaliações de sustentabilidade na gestão do risco já não é apenas uma questão de conformidade - é agora uma vantagem estratégica para os bancos, de modo a promover a resiliência e o crescimento a longo prazo.

Referências

- Autoridade Bancária Europeia. Orientações sobre a gestão dos riscos ambientais, sociais e de governação (ESG). 8 de janeiro de 2025. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf

Informações do autor