Τους τελευταίους μήνες, οι ρυθμιστικές αρχές έχουν εντείνει την προσοχή τους στην ενσωμάτωση της βιωσιμότητας στα πλαίσια διαχείρισης κινδύνων των τραπεζών. Για παράδειγμα, στις 8 Ιανουαρίου 2025, η Ευρωπαϊκή Αρχή Τραπεζών (ΕΑΤ) δημοσίευσε ολοκληρωμένες κατευθυντήριες γραμμές που προτρέπουν τις τράπεζες να ενσωματώσουν τους κινδύνους ESG στις διαδικασίες λήψης αποφάσεων.1

Παρομοίως, η FINMA της Ελβετίας εισήγαγε απαιτήσεις που θέτουν στο επίκεντρο τους κινδύνους που σχετίζονται με τη φύση, σηματοδοτώντας μια αυξανόμενη έμφαση στη βιοποικιλότητα και τις περιβαλλοντικές εξαρτήσεις.

"Τα ιδρύματα θα πρέπει να ενσωματώσουν τους κινδύνους ESG στο τακτικό πλαίσιο διαχείρισης κινδύνων, εξετάζοντας τον ρόλο τους ως δυνητικών παραγόντων όλων των παραδοσιακών κατηγοριών χρηματοοικονομικών κινδύνων, συμπεριλαμβανομένων των πιστωτικών κινδύνων, των κινδύνων αγοράς, των λειτουργικών κινδύνων, των κινδύνων φήμης, των κινδύνων ρευστότητας, του επιχειρηματικού μοντέλου και των κινδύνων συγκέντρωσης."

Οι εξελίξεις αυτές αντιπροσωπεύουν μια σημαντική εξέλιξη στον τρόπο με τον οποίο τα τμήματα εταιρικής και επενδυτικής τραπεζικής (CIB) προσεγγίζουν τη διαχείριση κινδύνων, δίνοντας έμφαση στην ενσωμάτωση της βιωσιμότητας στα παραδοσιακά πλαίσια.

Οι προκλήσεις της διαχείρισης κινδύνων βρίσκονταν πάντα στο επίκεντρο των τμημάτων CIB, καθοδηγώντας τις αποφάσεις σχετικά με το ποιες επιχειρήσεις θα δανείσουν, ποιες συμφωνίες θα αναλάβουν και πώς θα βελτιστοποιήσουν την κατανομή του κεφαλαίου. Τώρα, η πρόκληση εξελίσσεται: οι εκτιμήσεις για τη βιωσιμότητα πρέπει να γίνουν αναπόσπαστο μέρος αυτών των πλαισίων.

Η εφαρμογή αυτών των εκτιμήσεων δεν είναι καθόλου απλή. Οι εκτιμήσεις κινδύνου ESG εξαρτώνται από δύο κρίσιμους παράγοντες: τη διαθεσιμότητα αξιόπιστων δεδομένων και την ικανότητα αποτελεσματικής πλαισίωσής τους. Χωρίς και τα δύο, η ενσωμάτωση της βιωσιμότητας στη διαχείριση κινδύνων θα παραμείνει ατελής.

Επίλυση του γρίφου της διαθεσιμότητας δεδομένων

Μια κρίσιμη συνιστώσα της ενσωμάτωσης των κινδύνων ESG στα πλαίσια διαχείρισης κινδύνων είναι η διασφάλιση της διαθεσιμότητας υψηλής ποιότητας και αξιόπιστων δεδομένων. Για τις τράπεζες, αυτό απαιτεί ισχυρές εσωτερικές διαδικασίες συλλογής δεδομένων και την ενσωμάτωση εξωτερικών πηγών δεδομένων ESG.

Παγκόσμια πλαίσια που οδηγούν στην τυποποίηση

Αν και οι τράπεζες δυσκολεύονταν ιστορικά να αποκτήσουν πρόσβαση στα δεδομένα που απαιτούνται για την εξαγωγή χρήσιμων συμπερασμάτων, η εικόνα βελτιώνεται. Αυτό οφείλεται εν μέρει στις προσπάθειες των ρυθμιστικών αρχών και των φορέων θέσπισης προτύπων που επιφέρουν μεγαλύτερη συνοχή και βελτιώνουν τη διαθεσιμότητα των δεδομένων.

Για παράδειγμα, η Ταξινόμηση της ΕΕ έχει γίνει πρότυπο για τις εταιρείες ώστε να αναφέρουν πώς οι δραστηριότητές τους ευθυγραμμίζονται με περιβαλλοντικούς στόχους, όπως ο μετριασμός της κλιματικής αλλαγής και η προσαρμογή σε αυτήν. Αυτό το πλαίσιο έχει εμπνεύσει παρόμοιες πρωτοβουλίες σε άλλες περιοχές.

Εντός της ΕΕ, η οδηγία για την υποβολή εκθέσεων εταιρικής βιωσιμότητας (CSRD) και τα σχετικά ευρωπαϊκά πρότυπα υποβολής εκθέσεων βιωσιμότητας (ESRS) προωθούν περαιτέρω την τυποποίηση των δεδομένων και την αύξηση της διαθεσιμότητας των δεδομένων. Μέχρι το επόμενο έτος, το πεδίο εφαρμογής της CSRD θα επεκταθεί από περίπου 3.000 εταιρείες σε περισσότερες από 40.000, αυξάνοντας εκθετικά τη δεξαμενή τυποποιημένων δεδομένων.

Εκτός της ΕΕ, οι παγκόσμιες πρωτοβουλίες κερδίζουν έδαφος. Το Συμβούλιο Διεθνών Προτύπων Βιωσιμότητας (ISSB) δημοσίευσε τις κατευθυντήριες γραμμές ΔΠΧΑ S1 και S2 για την υποβολή εκθέσεων σχετικά με τη βιωσιμότητα και το κλίμα. Πολλές δικαιοδοσίες παγκοσμίως εφαρμόζουν τα πρότυπα του ISSB. Για παράδειγμα, το κινεζικό Υπουργείο Οικονομικών (MOF) δημοσίευσε πρόσφατα τα πρότυπα γνωστοποίησης της βιωσιμότητας για τις επιχειρήσεις - Βασικό πρότυπο, με βάση το πρότυπο S1.

Η πρόκληση της επεκτασιμότητας

Παρά τις προόδους αυτές, ο τεράστιος όγκος των δεδομένων και η ανάγκη για αποτελεσματική συλλογή αποτελούν συνεχείς προκλήσεις. Οι εξελίξεις στην ανάλυση δεδομένων, την επεξεργασία φυσικής γλώσσας και τις μεθόδους εκτίμησης βελτιώνουν την κάλυψη και την ποιότητα των δεδομένων. Επιπλέον, καινοτόμα εργαλεία λογισμικού βοηθούν τις τράπεζες να καλύψουν τα κενά δεδομένων, επιτρέποντάς τους να συλλέγουν τα δικά τους δεδομένα με μεθοδολογικά ορθό και κλιμακούμενο τρόπο.

Μετατροπή ακατέργαστων δεδομένων σε αξιοποιήσιμες πληροφορίες

Τα δεδομένα από μόνα τους δεν είναι σοφία. Για τις εταιρικές και επενδυτικές τράπεζες, η λήψη αποφάσεων με βάση τα δεδομένα ESG απαιτεί τη μετατροπή των ακατέργαστων αριθμών σε αξιοποιήσιμες πληροφορίες, τοποθετώντας τους στο σωστό πλαίσιο.

Μετατροπή των δεδομένων σε σοφία

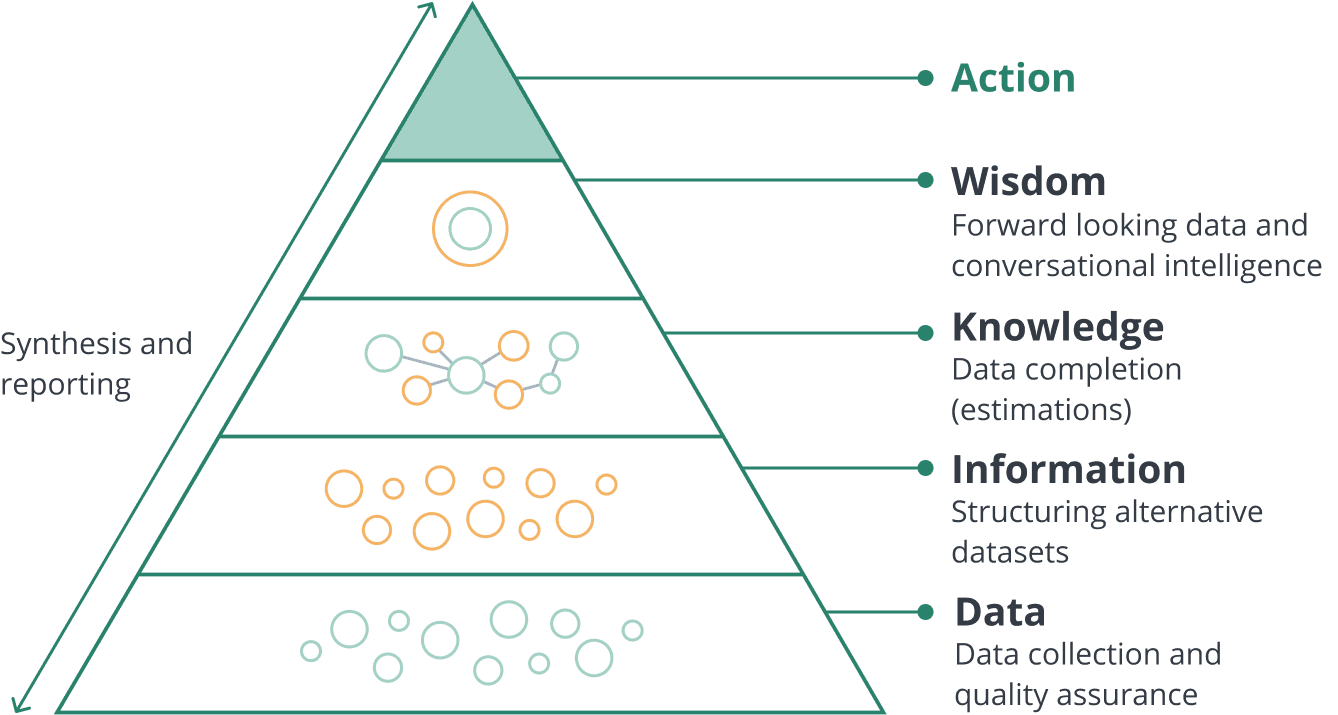

Η ιεραρχία DIKW (Δεδομένα, Πληροφορίες, Γνώση, Σοφία) απεικονίζει αυτό το ταξίδι. Τα δεδομένα πρέπει πρώτα να ερμηνευτούν για να σχηματίσουν πληροφορίες, να εμπλουτιστούν με κατανόηση για να δημιουργήσουν γνώση και, τέλος, να μετατραπούν σε σοφία για να καθοδηγήσουν τις αποφάσεις.

Σχήμα 1. Η ιεραρχία DIKW

Πάρτε, για παράδειγμα, ένα τμήμα CIB που αξιολογεί μια εταιρεία με σημαντικές εκπομπές CO2. Για να καθορίσει αν η εταιρεία ενέχει πολύ μεγάλο κίνδυνο για να συνεργαστεί με αυτήν, η τράπεζα μπορεί να χρειάζεται να γνωρίζει:

- Σε ποιον τομέα δραστηριοποιείται η εταιρεία;

- Ποια είναι η ένταση άνθρακα (δηλαδή, είναι οι εκπομπές ανάλογες με το μέγεθός του);

- Πώς μεταβλήθηκε η ένταση άνθρακα της εταιρείας με την πάροδο του χρόνου;

- Ποια είναι η φύση της επιχειρηματικής σχέσης; Η εταιρεία συγκεντρώνει κεφάλαια για να επενδύσει σε ένα πράσινο έργο; Θέλει να εκποιήσει μια θυγατρική της που ρυπαίνει πολύ; Προσπαθεί να αποκτήσει μια θυγατρική με καλύτερες επιδόσεις;

Χωρίς απαντήσεις σε αυτά τα ερωτήματα, τα δεδομένα από μόνα τους δεν επαρκούν για τη λήψη τεκμηριωμένων αποφάσεων.

Ο παλιός τρόπος: Ανάλυση με το χέρι

Παραδοσιακά, οι αναλυτές ESG στα τμήματα CIB βασίζονταν σε χειροκίνητες διαδικασίες για να απαντήσουν σε τέτοιου είδους ερωτήσεις. Έβγαζαν την ετήσια έκθεση της εταιρείας, συνδέονταν στον πάροχο δεδομένων ESG και άρχιζαν να διαβάζουν, να κρατούν σημειώσεις και να συντάσσουν μια έκθεση ή σύσταση. Αυτές οι εκθέσεις παρουσιάζονταν στη συνέχεια στις επιτροπές κινδύνου για την τελική απόφαση - μια χρονοβόρα διαδικασία που περιόριζε το εύρος και το βάθος της ανάλυσης.

Ο νέος τρόπος: Συσχετισμός με βάση την Τεχνητή Νοημοσύνη (AI-Driven Contextualization)

Σήμερα, η πρόοδος στη γεννητική τεχνητή νοημοσύνη έχει καταστήσει δυνατή τη μετατροπή αυτών των αναφορών και δεδομένων σε συστήματα ανάκτησης-ενισχυμένης γενιάς (RAG). Αυτά τα εργαλεία μετατρέπουν το κείμενο σε νόημα και επιτρέπουν στους αναλυτές να θέτουν ερωτήσεις και να βρίσκουν το σωστό πλαίσιο.

Το αποτέλεσμα είναι ότι ένας αναλυτής ESG μπορεί πλέον να καλύψει περισσότερες εταιρείες ή να κάνει βαθύτερες αναλύσεις μιας συγκεκριμένης εταιρείας στο ίδιο χρονικό διάστημα. Οι ανησυχίες σχετικά με τις ψευδαισθήσεις αντιμετωπίζονται όταν το σύστημα ενσωματώνεται σε μια υπάρχουσα βάση δεδομένων βιωσιμότητας, καθώς μπορεί να περιφράξει ή να απομονώσει τα δεδομένα από τα οποία διαβάζει, να παρέχει συνδέσμους προς την πηγή και να επικυρώνει τις ίδιες τις πληροφορίες.

Η βιωσιμότητα ως στρατηγικό πλεονέκτημα για την εταιρική και επενδυτική τραπεζική

Χάρη στις πρόσφατες εξελίξεις στην τεχνολογία, η συμμόρφωση με τους νέους κανονισμούς έχει γίνει πιο εύχρηστη. Αντιμετωπίζοντας τις προκλήσεις στη διαθεσιμότητα δεδομένων ESG και με τη βοήθεια της δημιουργικής τεχνητής νοημοσύνης, οι τράπεζες μετατρέπουν τις κανονιστικές υποχρεώσεις σε ευκαιρίες για καινοτομία και δημιουργία αξίας.

Με αξιόπιστα δεδομένα και εργαλεία βασισμένα στην τεχνητή νοημοσύνη, οι αναλυτές μπορούν να αξιολογούν με μεγαλύτερη ακρίβεια τα προφίλ κινδύνου των πελατών. Αυτές οι εξελίξεις επιτρέπουν πιο έξυπνες αποφάσεις δανεισμού που ευθυγραμμίζονται τόσο με τις κανονιστικές απαιτήσεις όσο και με τους μακροπρόθεσμους στρατηγικούς στόχους.

Επιπλέον, τα εργαλεία αυτά επιτρέπουν στις τράπεζες να υποστηρίζουν προληπτικά τους πελάτες τους στο ταξίδι τους για τη βιωσιμότητα, σχηματίζοντας συνεργασίες με επιχειρήσεις που επιδεικνύουν ισχυρές επιδόσεις ESG. Βοηθούν επίσης στον εντοπισμό και τον μετριασμό των κινδύνων σε περιβαλλοντικά ευαίσθητους ή υψηλών εκπομπών τομείς, διασφαλίζοντας μια ισορροπημένη προσέγγιση στη βιώσιμη χρηματοδότηση.

Η ενσωμάτωση των αξιολογήσεων της βιωσιμότητας στη διαχείριση κινδύνων δεν αφορά πλέον μόνο τη συμμόρφωση - αποτελεί πλέον στρατηγικό πλεονέκτημα για τις τράπεζες ώστε να προωθήσουν τη μακροπρόθεσμη ανθεκτικότητα και ανάπτυξη.

Αναφορές

- Ευρωπαϊκή Αρχή Τραπεζών. Κατευθυντήριες γραμμές για τη διαχείριση των περιβαλλοντικών, κοινωνικών και διακυβερνητικών κινδύνων (ESG). 8 Ιανουαρίου 2025. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf

Πληροφορίες για τον συγγραφέα