Ces derniers mois, les régulateurs ont intensifié leur attention sur l'intégration de la durabilité dans les cadres de gestion des risques pour les banques. Par exemple, le 8 janvier 2025, l'Autorité bancaire européenne (ABE) a publié des lignes directrices détaillées invitant les banques à intégrer les risques ESG dans leurs processus de prise de décision.1

De même, la FINMA suisse a introduit des exigences qui mettent l'accent sur les risques liés à la nature, ce qui témoigne de l'importance croissante accordée à la biodiversité et aux dépendances environnementales.

"Les institutions devraient intégrer les risques ESG dans leur cadre habituel de gestion des risques en considérant leur rôle en tant que facteurs potentiels de toutes les catégories traditionnelles de risques financiers, y compris les risques de crédit, de marché, opérationnels, de réputation, de liquidité, de modèle d'entreprise et de concentration."

Ces développements représentent une évolution importante dans la manière dont les divisions de banque de financement et d'investissement (BFI) abordent la gestion du risque, en mettant l'accent sur l'intégration de la durabilité dans les cadres traditionnels.

Les défis de la gestion du risque ont toujours été au cœur des divisions de la BFI, déterminant les décisions concernant les entreprises auxquelles prêter, les opérations à souscrire et la manière d'optimiser l'allocation du capital. Aujourd'hui, le défi évolue : les considérations de durabilité doivent faire partie intégrante de ces cadres.

La mise en œuvre de ces considérations est loin d'être simple. L'évaluation des risques ESG dépend de deux facteurs essentiels : la disponibilité de données solides et la capacité à les contextualiser efficacement. Sans ces deux éléments, l'intégration de la durabilité dans la gestion des risques restera incomplète.

Résoudre le casse-tête de la disponibilité des données

Un élément essentiel de l'intégration des risques ESG dans les cadres de gestion des risques consiste à garantir la disponibilité de données fiables et de haute qualité. Pour les banques, cela nécessite de solides processus de collecte de données internes et l'intégration de sources de données ESG externes.

Les cadres mondiaux favorisent la normalisation

Bien que les banques aient toujours eu du mal à accéder aux données nécessaires pour obtenir des informations exploitables, la situation s'améliore. Cela s'explique en partie par les efforts des régulateurs et des organismes de normalisation qui apportent une plus grande cohérence et améliorent la disponibilité des données.

La taxonomie de l'UE, par exemple, est devenue un modèle pour les entreprises qui doivent rendre compte de la manière dont leurs activités s'alignent sur les objectifs environnementaux, tels que l'atténuation du changement climatique et l'adaptation à celui-ci. Ce cadre a inspiré des initiatives similaires dans d'autres régions.

Au sein de l'UE, la directive sur les rapports d'entreprise sur le développement durable (CSRD) et les normes européennes de rapport sur le développement durable (ESRS) qui y sont associées favorisent la normalisation des données et l'augmentation de leur disponibilité. D'ici l'année prochaine, le champ d'application de la directive CSRD passera d'environ 3 000 entreprises à plus de 40 000, ce qui augmentera de manière exponentielle le nombre de données normalisées.

En dehors de l'UE, les initiatives mondiales gagnent du terrain. L'International Sustainability Standards Board (ISSB) a publié ses lignes directrices IFRS S1 et S2 pour les rapports sur le développement durable et le climat. De nombreuses juridictions dans le monde mettent en œuvre les normes de l'ISSB. Par exemple, le ministère chinois des finances (MOF) a récemment publié les normes de divulgation sur le développement durable pour les entreprises commerciales - norme de base, basées sur la norme S1.

Le défi de l'extensibilité

Malgré ces progrès, le volume de données et la nécessité d'une collecte efficace constituent des défis permanents. Les progrès en matière d'analyse des données, de traitement du langage naturel et de méthodes d'estimation améliorent la couverture et la qualité des données. En outre, des outils logiciels innovants aident les banques à combler les lacunes en matière de données en leur permettant de collecter leurs propres données d'une manière méthodologiquement saine et évolutive.

Transformer les données brutes en informations exploitables

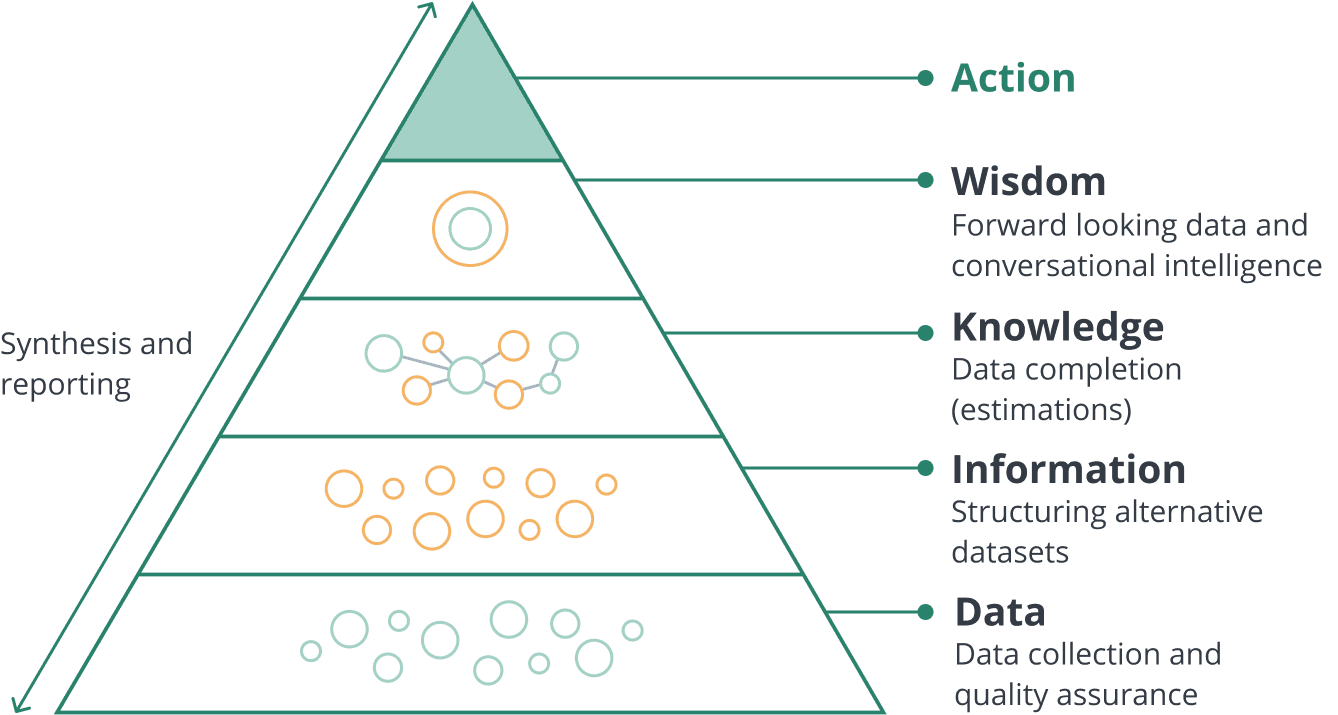

Les données seules ne sont pas la sagesse. Pour les entreprises et les banques d'investissement, prendre des décisions basées sur les données ESG nécessite de transformer les chiffres bruts en informations exploitables en les plaçant dans le bon contexte.

Transformer les données en sagesse

La hiérarchie DIKW (Data, Information, Knowledge, Wisdom) illustre ce parcours. Les données doivent d'abord être interprétées pour former l'information, enrichies par la compréhension pour créer la connaissance, et enfin distillées dans la sagesse pour guider les décisions.

Figure 1. La hiérarchie DIKW

Prenons l'exemple d'une division CIB qui évalue une entreprise dont les émissions de CO2 sont importantes. Pour déterminer si l'entreprise présente un risque trop élevé pour travailler avec elle, la banque peut avoir besoin de savoir :

- Quel est le secteur d'activité de l'entreprise ?

- Quelle est son intensité carbone (les émissions sont-elles proportionnelles à sa taille) ?

- Comment l'intensité carbone de l'entreprise a-t-elle évolué dans le temps ?

- Quelle est la nature de la relation commerciale ? L'entreprise lève-t-elle des fonds pour investir dans un projet écologique ? Cherche-t-elle à se défaire d'une filiale très polluante ? Essaie-t-elle d'en acquérir une plus performante ?

Sans réponse à ces questions, les données seules sont insuffisantes pour prendre des décisions éclairées.

L'ancienne méthode : Analyse manuelle

Traditionnellement, les analystes ESG des divisions CIB s'appuyaient sur des processus manuels pour répondre à ces questions. Ils sortaient le rapport annuel de l'entreprise, se connectaient à leur fournisseur de données ESG et commençaient à lire, à prendre des notes et à rédiger un rapport ou une recommandation. Ces rapports étaient ensuite présentés aux comités de risque pour une décision finale - un processus chronophage qui limitait la portée et la profondeur de l'analyse.

La nouvelle voie : Contextualisation pilotée par l'IA

Aujourd'hui, les progrès de l'IA générative ont permis de convertir ces rapports et ces données en systèmes de génération assistée par récupération (RAG). Ces outils convertissent le texte en signification et permettent aux analystes de poser des questions et de trouver le bon contexte.

Il en résulte qu'un analyste ESG peut désormais couvrir plus d'entreprises ou effectuer des analyses plus approfondies d'une entreprise donnée dans le même laps de temps. Les craintes d'hallucinations sont levées lorsque le système est intégré dans une base de données existante sur le développement durable, car il peut isoler les données qu'il lit, fournir des liens vers la source et valider lui-même les informations.

Le développement durable, un avantage stratégique pour les banques d'affaires et d'investissement

Grâce aux récentes avancées technologiques, se conformer aux nouvelles réglementations est devenu plus facile à gérer. En relevant les défis liés à la disponibilité des données ESG et avec l'aide de l'IA générative, les banques transforment les obligations réglementaires en opportunités d'innovation et de création de valeur.

Grâce à des données fiables et à des outils pilotés par l'IA, les analystes peuvent évaluer plus précisément les profils de risque des clients. Ces avancées permettent de prendre des décisions de prêt plus intelligentes qui s'alignent à la fois sur les exigences réglementaires et sur les objectifs stratégiques à long terme.

En outre, ces outils permettent aux banques de soutenir de manière proactive leurs clients dans leur parcours de durabilité, en formant des partenariats avec des entreprises qui affichent de solides performances ESG. Ils permettent également d'identifier et d'atténuer les risques dans les secteurs sensibles à l'environnement ou à fortes émissions, garantissant ainsi une approche équilibrée de la finance durable.

L'intégration de l'évaluation de la durabilité dans la gestion des risques n'est plus seulement une question de conformité, c'est désormais un avantage stratégique pour les banques afin de favoriser la résilience et la croissance à long terme.

Références

- Autorité bancaire européenne. Lignes directrices sur la gestion des risques environnementaux, sociaux et de gouvernance (ESG). 8 janvier 2025. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf

Informations sur l'auteur