In den letzten Monaten haben die Aufsichtsbehörden ihr Augenmerk verstärkt auf die Einbeziehung von Nachhaltigkeit in das Risikomanagement von Banken gerichtet. So veröffentlichte die Europäische Bankenaufsichtsbehörde (EBA ) am 8. Januar 2025 umfassende Leitlinien, in denen sie die Banken auffordert, ESG-Risiken in ihre Entscheidungsprozesse zu integrieren.1

In ähnlicher Weise hat die FINMA in der Schweiz Anforderungen eingeführt, die naturbezogene Risiken in den Mittelpunkt stellen und damit ein Zeichen für die zunehmende Bedeutung von Biodiversität und Umweltabhängigkeit setzen.

"Die Institute sollten ESG-Risiken in ihr reguläres Risikomanagement einbeziehen, indem sie ihre Rolle als potenzielle Treiber aller traditionellen Kategorien finanzieller Risiken, einschließlich Kredit-, Markt-, operationeller, Reputations-, Liquiditäts-, Geschäftsmodell- und Konzentrationsrisiken, berücksichtigen."

Diese Entwicklungen stellen eine wichtige Entwicklung in der Art und Weise dar, wie die Unternehmens- und Investmentbanking-Abteilungen (CIB) das Risikomanagement angehen, und betonen die Integration von Nachhaltigkeit in die traditionellen Rahmenwerke.

Die Herausforderungen des Risikomanagements standen schon immer im Mittelpunkt der CIB-Divisionen und waren ausschlaggebend für Entscheidungen darüber, an welche Unternehmen Kredite vergeben, welche Geschäfte gezeichnet und wie die Kapitalallokation optimiert werden sollte. Jetzt entwickelt sich die Herausforderung weiter: Nachhaltigkeitsüberlegungen müssen zu einem integralen Bestandteil dieser Rahmenbedingungen werden.

Die Umsetzung solcher Überlegungen ist alles andere als einfach. ESG-Risikobewertungen hängen von zwei entscheidenden Faktoren ab: der Verfügbarkeit zuverlässiger Daten und der Fähigkeit, diese effektiv zu kontextualisieren. Ohne beides wird die Integration von Nachhaltigkeit in das Risikomanagement unvollständig bleiben.

Das Rätsel der Datenverfügbarkeit lösen

Eine entscheidende Komponente bei der Integration von ESG-Risiken in das Risikomanagement ist die Sicherstellung der Verfügbarkeit von hochwertigen, zuverlässigen Daten. Für Banken erfordert dies robuste interne Datenerfassungsprozesse und die Integration externer ESG-Datenquellen.

Globale Rahmenwerke treiben die Normung voran

Obwohl es für die Banken in der Vergangenheit schwierig war, an die Daten heranzukommen, die erforderlich sind, um verwertbare Erkenntnisse zu gewinnen, verbessert sich das Bild nun. Dies ist zum Teil auf die Bemühungen der Aufsichtsbehörden und Standardsetzer zurückzuführen, die für mehr Konsistenz und eine bessere Datenverfügbarkeit sorgen.

Die EU-Taxonomie beispielsweise hat sich zu einer Vorlage für Unternehmen entwickelt, die darüber berichten, wie ihre Aktivitäten mit Umweltzielen wie der Eindämmung des Klimawandels und der Anpassung an den Klimawandel in Einklang stehen. Dieser Rahmen hat ähnliche Initiativen in anderen Regionen inspiriert.

In der EU treiben die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und die damit verbundenen Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) die Standardisierung von Daten und die Verbesserung der Datenverfügbarkeit weiter voran. Bis zum nächsten Jahr wird sich der Geltungsbereich der CSRD von rund 3.000 auf über 40.000 Unternehmen erweitern, wodurch sich der Pool an standardisierten Daten exponentiell vergrößert.

Außerhalb der EU gewinnen globale Initiativen an Zugkraft. Das International Sustainability Standards Board (ISSB) hat seine Leitlinien IFRS S1 und S2 für die Nachhaltigkeits- und Klimaberichterstattung veröffentlicht. Viele Länder auf der ganzen Welt setzen die ISSB-Standards um. So hat beispielsweise das chinesische Finanzministerium (MOF) kürzlich die auf dem S1-Standard basierenden Sustainability Disclosure Standards for Business Enterprises - Basic Standard veröffentlicht.

Die Herausforderung der Skalierbarkeit

Trotz dieser Fortschritte stellen die schiere Menge der Daten und die Notwendigkeit einer effizienten Erfassung eine ständige Herausforderung dar. Fortschritte bei der Datenanalyse, der Verarbeitung natürlicher Sprache und den Schätzmethoden verbessern den Erfassungsgrad und die Qualität der Daten. Darüber hinaus helfen innovative Software-Tools den Banken, Datenlücken zu schließen, indem sie ihnen ermöglichen, ihre eigenen Daten auf methodisch solide und skalierbare Weise zu erheben.

Umwandlung von Rohdaten in umsetzbare Erkenntnisse

Daten allein sind nicht klug. Um Entscheidungen auf der Grundlage von ESG-Daten treffen zu können, müssen Unternehmen und Investmentbanken die Rohdaten in verwertbare Erkenntnisse umwandeln, indem sie sie in den richtigen Kontext stellen.

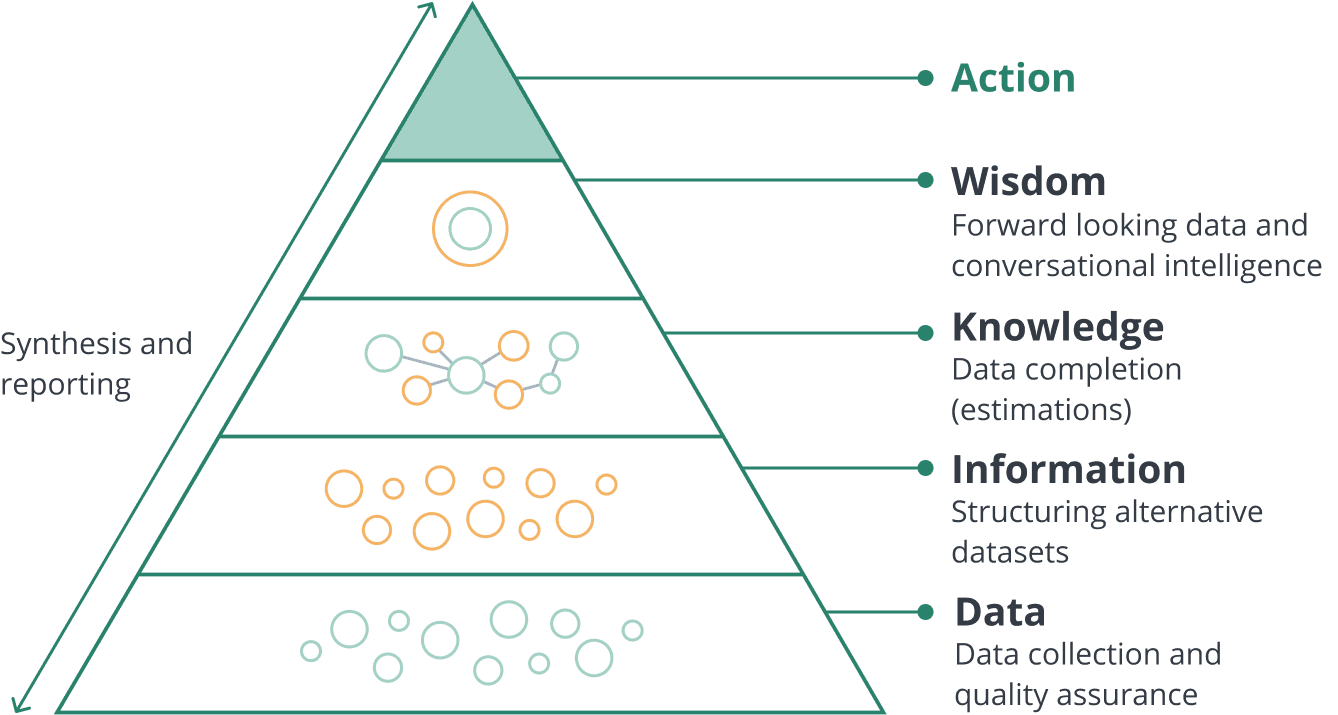

Daten in Weisheit verwandeln

Die DIKW-Hierarchie (Daten, Informationen, Wissen, Weisheit) veranschaulicht diesen Weg. Daten müssen zunächst interpretiert werden, um Informationen zu erhalten, sie müssen durch Verständnis angereichert werden, um Wissen zu schaffen, und schließlich müssen sie zu Weisheit destilliert werden, um Entscheidungen zu treffen.

Abbildung 1. Die DIKW-Hierarchie

Nehmen wir zum Beispiel eine CIB-Abteilung, die ein Unternehmen mit erheblichen CO2-Emissionen bewertet. Um festzustellen, ob das Unternehmen ein zu großes Risiko darstellt, um mit ihm zusammenzuarbeiten, muss die Bank möglicherweise wissen:

- In welchem Sektor ist das Unternehmen tätig?

- Wie hoch ist die Kohlenstoffintensität (d. h. stehen die Emissionen im Verhältnis zur Größe des Unternehmens)?

- Wie hat sich die Kohlenstoffintensität des Unternehmens im Laufe der Zeit verändert?

- Welcher Art ist die Geschäftsbeziehung? Beschafft sich das Unternehmen Mittel, um in ein grünes Projekt zu investieren? Will es sich von einer stark umweltbelastenden Tochtergesellschaft trennen? Versucht es, eine leistungsfähigere Tochtergesellschaft zu erwerben?

Ohne Antworten auf diese Fragen reichen die Daten allein nicht aus, um fundierte Entscheidungen zu treffen.

Der alte Weg: Manuelle Analyse

Traditionell verließen sich die ESG-Analysten in den CIB-Abteilungen auf manuelle Prozesse, um solche Fragen zu beantworten. Sie holten den Jahresbericht des Unternehmens heraus, loggten sich bei ihrem ESG-Datenanbieter ein und begannen mit dem Lesen, Notieren und Verfassen eines Berichts oder einer Empfehlung. Diese Berichte wurden dann den Risikoausschüssen zur endgültigen Entscheidung vorgelegt - ein zeitintensiver Prozess, der den Umfang und die Tiefe der Analyse einschränkte.

Der neue Weg: KI-gesteuerte Kontextualisierung

Dank der Fortschritte in der generativen KI ist es heute möglich, diese Berichte und Daten in Retrieval-Augmented Generation (RAG)-Systeme umzuwandeln. Diese Tools wandeln Text in Bedeutung um und ermöglichen es Analysten, Fragen zu stellen und den richtigen Kontext zu finden.

Das Ergebnis ist, dass ein ESG-Analyst nun mehr Unternehmen abdecken oder tiefere Analysen eines bestimmten Unternehmens im gleichen Zeitrahmen durchführen kann. Bedenken über Halluzinationen werden ausgeräumt, wenn das System in eine bestehende Nachhaltigkeitsdatenbank integriert wird, da es die Daten, aus denen es liest, abgrenzen oder isolieren, Links zur Quelle bereitstellen und die Erkenntnisse selbst validieren kann.

Nachhaltigkeit als strategischer Vorteil für Corporate und Investment Banking

Dank der jüngsten Fortschritte in der Technologie ist die Einhaltung neuer Vorschriften leichter zu bewältigen. Durch die Bewältigung der Herausforderungen bei der Verfügbarkeit von ESG-Daten und mit Hilfe generativer KI verwandeln die Banken regulatorische Verpflichtungen in Chancen für Innovation und Wertschöpfung.

Mit zuverlässigen Daten und KI-gesteuerten Tools können Analysten die Risikoprofile ihrer Kunden genauer bewerten. Diese Fortschritte ermöglichen intelligentere Kreditentscheidungen, die sowohl mit den regulatorischen Anforderungen als auch mit den langfristigen strategischen Zielen übereinstimmen.

Darüber hinaus ermöglichen diese Tools den Banken, ihre Kunden proaktiv auf ihrem Weg zur Nachhaltigkeit zu unterstützen und Partnerschaften mit Unternehmen einzugehen, die eine starke ESG-Leistung aufweisen. Sie helfen auch dabei, Risiken in ökologisch sensiblen oder emissionsintensiven Sektoren zu erkennen und abzumildern, um einen ausgewogenen Ansatz für nachhaltige Finanzierungen zu gewährleisten.

Die Integration von Nachhaltigkeitsbeurteilungen in das Risikomanagement ist nicht mehr nur eine Frage der Einhaltung von Vorschriften, sondern ein strategischer Vorteil für Banken, um langfristige Widerstandsfähigkeit und Wachstum zu fördern.

Referenzen

- Europäische Bankaufsichtsbehörde. Leitlinien für das Management von Umwelt-, Sozial- und Governance-Risiken (ESG). 8. Januar 2025. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf

Informationen zum Autor