En los últimos meses, los reguladores han intensificado su atención a la incorporación de la sostenibilidad en los marcos de gestión de riesgos de los bancos. Por ejemplo, el 8 de enero de 2025, la Autoridad Bancaria Europea (ABE) publicó unas directrices exhaustivas en las que instaba a los bancos a integrar los riesgos ASG en sus procesos de toma dedecisiones1.

Del mismo modo, la FINMA suiza ha introducido requisitos que hacen hincapié en los riesgos relacionados con la naturaleza, lo que indica un creciente énfasis en la biodiversidad y las dependencias medioambientales.

"Las entidades deben integrar los riesgos ASG en su marco habitual de gestión de riesgos considerando su papel como posibles impulsores de todas las categorías tradicionales de riesgos financieros, incluidos los riesgos de crédito, de mercado, operativos, de reputación, de liquidez, de modelo de negocio y de concentración."

Estos avances representan una importante evolución en la forma en que las divisiones de banca corporativa y de inversión (CIB) abordan la gestión de riesgos, haciendo hincapié en la integración de la sostenibilidad en los marcos tradicionales.

Los retos de la gestión de riesgos siempre han estado en el centro de las divisiones de CIB, impulsando las decisiones sobre a qué empresas prestar, qué operaciones suscribir y cómo optimizar la asignación de capital. Ahora, el reto está evolucionando: las consideraciones de sostenibilidad deben convertirse en parte integrante de estos marcos.

La aplicación de estas consideraciones dista mucho de ser sencilla. Las evaluaciones de riesgos ASG dependen de dos factores críticos: la disponibilidad de datos sólidos y la capacidad de contextualizarlos eficazmente. Sin ambos, la integración de la sostenibilidad en la gestión del riesgo seguirá siendo incompleta.

Resolver el rompecabezas de la disponibilidad de datos

Un componente crítico de la integración de los riesgos ASG en los marcos de gestión de riesgos es garantizar la disponibilidad de datos fiables y de alta calidad. Para los bancos, esto requiere sólidos procesos internos de recopilación de datos y la integración de fuentes externas de datos ASG.

Marcos mundiales que impulsan la normalización

Aunque históricamente los bancos han tenido dificultades para acceder a los datos necesarios para obtener información práctica, la situación está mejorando. Esto se debe en parte a los esfuerzos de los reguladores y los organismos de normalización, que aportan mayor coherencia y mejoran la disponibilidad de los datos.

La Taxonomía de la UE, por ejemplo, se ha convertido en un modelo para que las empresas informen de cómo sus actividades se ajustan a los objetivos medioambientales, como la mitigación y adaptación al cambio climático. Este marco ha inspirado iniciativas similares en otras regiones.

En la UE, la Directiva sobre Informes de Sostenibilidad Empresarial (CSRD) y las Normas Europeas para la Elaboración de Informes de Sostenibilidad (ESRS) asociadas están impulsando aún más la normalización de los datos y el aumento de su disponibilidad. El año que viene, el ámbito de aplicación de la Directiva pasará de unas 3.000 empresas a más de 40.000, lo que aumentará exponencialmente el conjunto de datos normalizados.

Fuera de la UE, las iniciativas mundiales están ganando terreno. El Consejo Internacional de Normas de Sostenibilidad (ISSB) publicó sus directrices NIIF S1 y S2 para la elaboración de informes sobre sostenibilidad y clima. Muchas jurisdicciones de todo el mundo están aplicando las normas del ISSB. Por ejemplo, el Ministerio de Finanzas chino publicó recientemente las Normas de Divulgación de Sostenibilidad para Empresas Comerciales - Norma Básica, basadas en la norma S1.

El reto de la escalabilidad

A pesar de estos avances, el enorme volumen de datos y la necesidad de una recopilación eficiente plantean retos constantes. Los avances en el análisis de datos, el procesamiento del lenguaje natural y los métodos de estimación están mejorando la cobertura y la calidad de los datos. Además, las herramientas informáticas innovadoras están ayudando a los bancos a colmar las lagunas de datos permitiéndoles recopilar sus propios datos de una forma metodológicamente sólida y escalable.

Transformación de datos brutos en información práctica

Los datos por sí solos no son sabiduría. Para las empresas y los bancos de inversión, la toma de decisiones basada en datos ASG requiere transformar las cifras brutas en información práctica situándolas en el contexto adecuado.

Convertir los datos en sabiduría

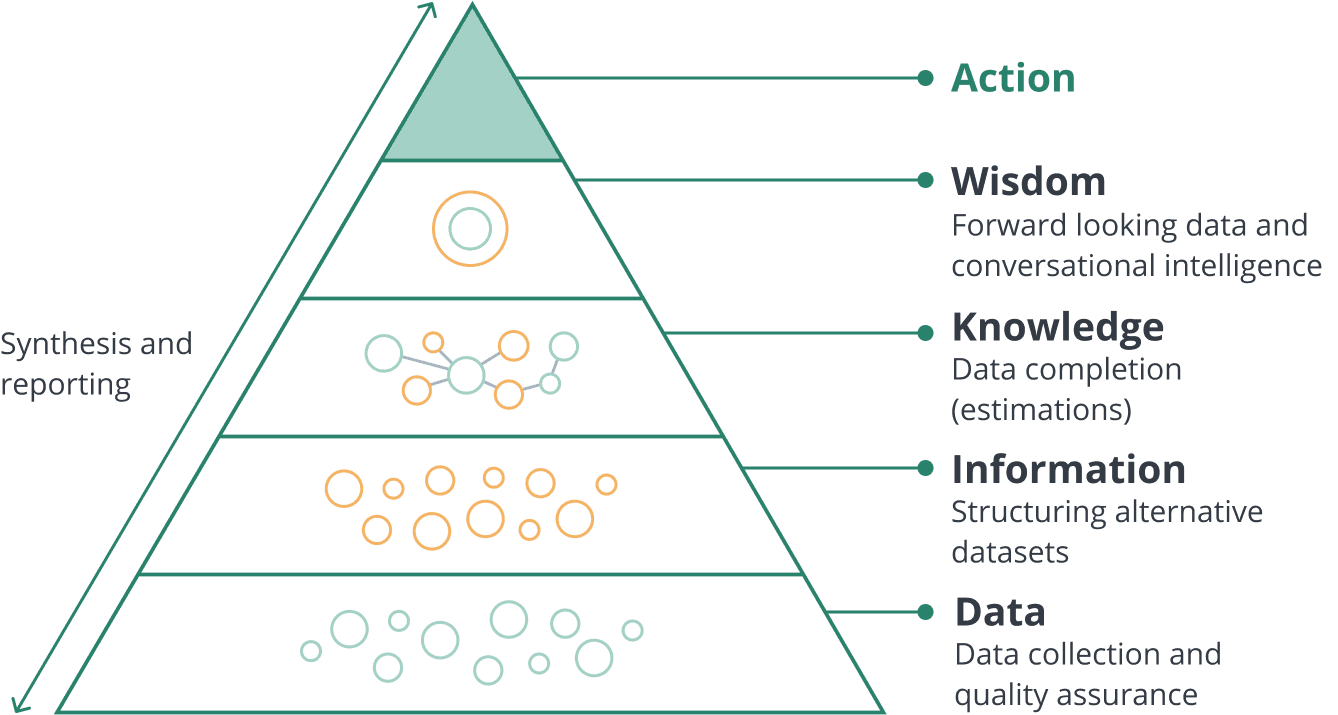

La jerarquía DIKW (Datos, Información, Conocimiento, Sabiduría) ilustra este recorrido. En primer lugar, los datos deben interpretarse para formar información, enriquecerse con la comprensión para crear conocimiento y, por último, destilarse en sabiduría para orientar las decisiones.

Figura 1. Jerarquía DIKW La jerarquía DIKW

Tomemos, por ejemplo, una división CIB que evalúa una empresa con importantes emisiones de CO2. Para determinar si la empresa plantea un riesgo demasiado grande para trabajar con ella, el banco puede necesitar saber:

- ¿En qué sector opera la empresa?

- ¿Cuál es su intensidad de carbono (es decir, las emisiones son proporcionales a su tamaño)?

- ¿Cómo ha cambiado la intensidad de carbono de la empresa a lo largo del tiempo?

- ¿Cuál es la naturaleza de la relación comercial? ¿Está la empresa recaudando fondos para invertir en un proyecto ecológico? ¿Quiere desprenderse de una filial muy contaminante? ¿Intenta adquirir otra con mejores resultados?

Sin respuestas a estas preguntas, los datos por sí solos son insuficientes para tomar decisiones informadas.

A la antigua usanza: Análisis manual

Tradicionalmente, los analistas ESG de las divisiones CIB se basaban en procesos manuales para responder a estas preguntas. Sacaban el informe anual de la empresa, se conectaban a su proveedor de datos ESG y empezaban a leer, tomar notas y redactar un informe o una recomendación. Estos informes se presentaban después a los comités de riesgos para que tomaran una decisión final, un proceso que requería mucho tiempo y limitaba el alcance y la profundidad del análisis.

El nuevo camino: Contextualización basada en IA

Hoy en día, los avances en IA generativa han hecho posible convertir estos informes y datos en sistemas de generación mejorada por recuperación (RAG). Estas herramientas convierten el texto en significado y permiten a los analistas formular preguntas y encontrar el contexto adecuado.

El resultado es que un analista ESG puede ahora abarcar más empresas o hacer análisis más profundos de una empresa determinada en el mismo plazo de tiempo. La preocupación por las alucinaciones se resuelve cuando el sistema se integra en una base de datos de sostenibilidad existente, ya que puede delimitar, o aislar, los datos de los que lee, proporcionar enlaces a la fuente y validar las propias percepciones.

La sostenibilidad como ventaja estratégica para la banca corporativa y de inversión

Gracias a los recientes avances tecnológicos, cumplir las nuevas normativas es ahora más fácil. Al abordar los retos que plantea la disponibilidad de datos ESG y con la ayuda de la IA generativa, los bancos están convirtiendo las obligaciones normativas en oportunidades de innovación y creación de valor.

Con datos fiables y herramientas basadas en IA, los analistas pueden evaluar los perfiles de riesgo de los clientes con mayor precisión. Estos avances permiten tomar decisiones de préstamo más inteligentes que se ajustan tanto a los requisitos reglamentarios como a los objetivos estratégicos a largo plazo.

Además, estas herramientas permiten a los bancos apoyar de forma proactiva a sus clientes en sus viajes de sostenibilidad, formando asociaciones con empresas que demuestran un sólido desempeño ESG. También ayudan a identificar y mitigar los riesgos en sectores sensibles desde el punto de vista medioambiental o con emisiones elevadas, garantizando un enfoque equilibrado de la financiación sostenible.

Integrar las evaluaciones de sostenibilidad en la gestión de riesgos ya no es sólo una cuestión de cumplimiento: ahora es una ventaja estratégica para que los bancos impulsen la resistencia y el crecimiento a largo plazo.

Referencias

- Autoridad Bancaria Europea. Directrices sobre la gestión de riesgos ambientales, sociales y de gobernanza (ASG). 8 de enero de 2025. https://www.eba.europa.eu/sites/default/files/2025-01/fb22982a-d69d-42cc-9d62-1023497ad58a/Final%20Guidelines%20on%20the%20management%20of%20ESG%20risks.pdf

Información sobre el autor