Die Financial Conduct Authority (FCA ) hat die Sustainability Disclosure Requirements (SDR ) eingeführt, um die Transparenz bei nachhaltigkeitsbezogenen Angaben für Finanzprodukte zu erhöhen. Für britische Vermögensverwalter war dies ein regulatorischer Schritt, da die SDR seit ihrer schrittweisen Einführung ab dem 31. Mai 2024 einen wichtigen Teil ihrer Anforderungen an die Nachhaltigkeitsberichterstattung bilden.

Im Rahmen der Einführung der SDR wurden die Labels für Nachhaltigkeitsfonds am 31. Juli 2024 eingeführt. Die nächste wichtige Frist war der 2. Dezember 2024, als die Regeln für die Benennung und Vermarktung in Kraft traten. Dieser Leitfaden beschreibt die wichtigsten Schritte, die britische Vermögensverwalter unternehmen müssen, um diese Anforderungen zu erfüllen, wenn sie ihre Nachhaltigkeitsfonds kennzeichnen oder Begriffe verwenden, die von den Benennungs- und Vermarktungsregeln erfasst werden.

Abweichung vom EU-Offenlegungsregime: FCA-Fondslabel in Großbritannien

Am 28. November 2023 veröffentlichte die FCA ihre lang erwartete Grundsatzerklärung zu SDR und Anlagekennzeichen (PS23/16). Mit der Grundsatzerklärung wurden Vorschriften eingeführt, die sich auf alle regulierten Finanzunternehmen im Vereinigten Königreich auswirken und wesentliche Schwachstellen beheben, die viele in der EU-Verordnung über die Offenlegung nachhaltiger FinanzprodukteSFDR) sehen.

Eine wichtige Änderung ist die Einführung klarer, eindeutiger Kennzeichnungen für nachhaltige Fonds. Dies unterscheidet sich von dem auf die Offenlegung ausgerichteten Ansatz der SFDRund soll den Anlegern helfen, nachhaltige Anlagen besser zu verstehen und sich besser zurechtzufinden. Die daraus resultierenden SDR-Labels legen die Messlatte für alle Nachhaltigkeitsaussagen hoch und sollen Greenwashing bekämpfen.

Angesichts der deutlichen Unterschiede zwischen dem SDR und dem SFDR ist es für britische Vermögensverwalter nicht möglich, sich auf ihre derzeitige SFDR (z.B. Artikel 8 oder Artikel 9) zu verlassen, um die SDR-Kennzeichnungskriterien zu erfüllen. Ein gezielter SDR-Kennzeichnungsansatz ist erforderlich.

Derzeit gilt das SDR nur für britische Fonds. Fonds aus Übersee sind noch nicht betroffen, obwohl die britische Regierung angedeutet hat, dass sie mitteilen wird, ob das SDR-Kennzeichnungssystem in Zukunft auf Offshore-Fonds ausgedehnt werden sollte.

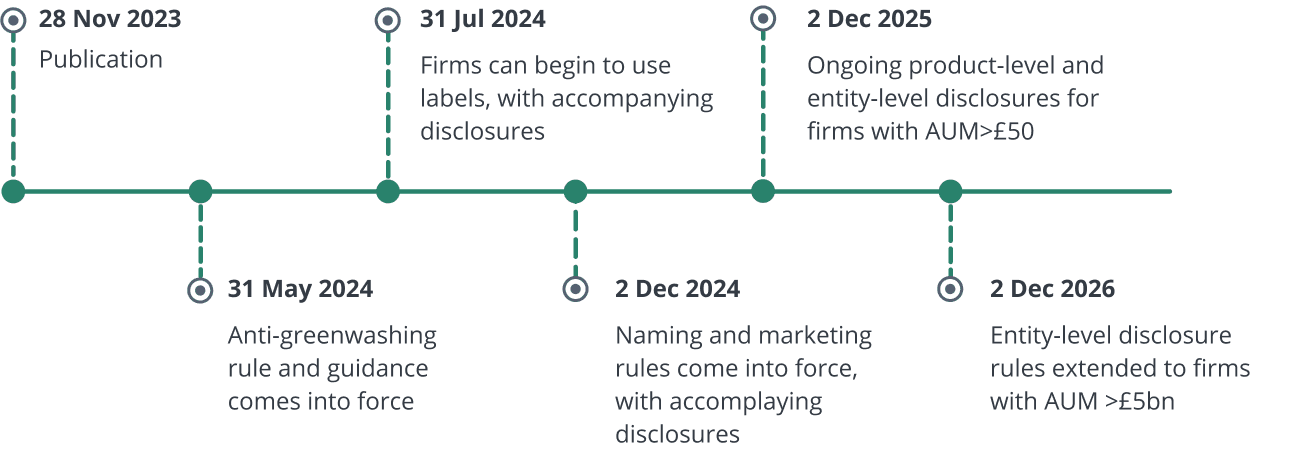

UK SDR Fund Label Zeitplan für die Umsetzung

Die SDR legte vier Nachhaltigkeitssiegel fest, die ab dem 31. Juli 2024 verwendet werden können. Fonds ohne diese Gütesiegel, die nachhaltigkeitsbezogene Begriffe in ihren Namen oder Marketingmaterialien verwenden, mussten die Richtlinien für die Namensgebung und das Marketing bis zum 2. Dezember 2024 einhalten. Die FCA kündigte jedoch im September eine vorübergehende Flexibilität an und gewährte bestimmten Vermögensverwaltern eine Verlängerung bis April 2025, um diese Anforderungen zu erfüllen.1

Dies erfordert, dass die Fonds eine der folgenden Maßnahmen ergreifen:

(i) mit der Verwendung eines Nachhaltigkeitssiegels beginnen, oder

(ii) zusätzliche Angaben machen, warum sie kein Gütesiegel verwenden und ihre Verwendung der Nachhaltigkeitssprache begründen, oder

(iii) Entfernung der Nachhaltigkeitsterminologie aus ihrem Namen und ihren Marketingmaterialien.

Abbildung 1. Zeitplan für die Einführung des SDR im Vereinigten Königreich

Allgemeine Qualifikationskriterien für UK SDR Labels

Es gibt vier allgemeine Qualifikationskriterien für alle Anlageprodukte, die das SDR-Label verwenden wollen:

-

Ziel der Nachhaltigkeit

Produkte, die ein SDR-Label verwenden, müssen ihre Ziele in Bezug auf ökologische oder soziale Ergebnisse offenlegen. Die britischen Vermögensverwalter müssen auch offenlegen, ob die Verfolgung dieser positiven Nachhaltigkeitsergebnisse zu wesentlichen negativen Ergebnissen führen kann.

-

Investitionspolitik und -strategie

Mindestens 70 % der Vermögenswerte eines Produkts müssen im Einklang mit seinen Nachhaltigkeitszielen investiert werden, wobei ein "robuster, evidenzbasierter Standard, der ein absoluter Maßstab für ökologische und/oder soziale Nachhaltigkeit ist", herangezogen werden muss. Britische Vermögensverwalter müssen auch alle anderen Vermögenswerte offenlegen, die aus anderen Gründen im Fonds gehalten werden (z. B. Barmittel, Derivate), und angeben, warum sie gehalten werden.

-

Wichtige Leistungsindikatoren (KPIs)

Vermögensverwalter müssen relevante Kennzahlen ermitteln, um den Fortschritt ihrer Nachhaltigkeitsziele zu messen, und den Anlegern regelmäßig darüber berichten.

-

Lenkung und Eskalation

Vermögensverwalter müssen die zur Erreichung ihrer Nachhaltigkeitsziele erforderliche Stewardship-Strategie offenlegen. Die Unternehmen müssen auch einen Eskalationsplan für den Fall aufstellen, dass die Anlagen keine ausreichenden Fortschritte bei der Erreichung ihrer Nachhaltigkeitsziele oder KPIs aufweisen.

Die 7 Schritte für Vermögensverwalter, die Nachhaltigkeitsfonds-Labels verwenden, um die UK SDR zu erfüllen

Die Einhaltung der SDR-Vorschriften für die Kennzeichnung von Nachhaltigkeitsfonds und die Benennung und Vermarktung von Fonds erfordert von britischen Vermögensverwaltern einen systematischen Ansatz, der sich am besten in ihre umfassenderen Nachhaltigkeitsstrategien integrieren lässt. Untersuchen wir die sieben Schritte, die erforderlich sind, um die Anforderungen der SDR bei der Meldung von Fondslabels zu erfüllen.

Schritt eins: Wählen Sie das richtige SDR-Fonds-Label

Als Ausgangspunkt müssen sich die britischen Vermögensverwalter mit den vier verschiedenen Fondskategorien der SDR vertraut machen (siehe Abbildung 1). Die Labels sind nicht hierarchisch aufgebaut, sondern stehen für unterschiedliche Nachhaltigkeitsziele und Anlageansätze. Bei allen vier Gütesiegeln sollten 70 % des Bruttowertes des Produktvermögens im Einklang mit dem Nachhaltigkeitsziel investiert werden, wobei 30 % für andere Zwecke wie Liquiditäts- und Risikomanagement verwendet werden können.2 Alle Fonds mit Gütesiegel müssen verbrauchernahe, vorvertragliche und laufende Produktinformationen bereitstellen.

Schaubild 1. UK SDR-Fonds-Kategoriebezeichnungen

[code_snippet id=84]

Zweiter Schritt: Bewertung bestehender Fonds im Hinblick auf die Labels und die Benennungs- und Vermarktungsvorschrift

Der nächste Schritt für britische Vermögensverwalter besteht darin, jeden Fonds in ihrem Portfolio zu bewerten, um festzustellen, ob er mit den SDR-Label-Kategorien und der Benennungs- und Vermarktungsregel übereinstimmt.

Die folgenden Punkte sollten berücksichtigt werden:

- Die Anlage- und Nachhaltigkeitsziele des Vermögensverwalters.

- Die Investitions- und Nachhaltigkeitsziele des Fonds.

- Die Art der zugrunde liegenden Vermögenswerte des Fonds.

- Das Fachwissen und die Erfahrung des Vermögensverwalters im Bereich Nachhaltigkeit.

- Die in den Investitionsprozess integrierten Umwelt-, Sozial- und Governance-Kriterien (ESG).

Dritter Schritt: Entwickeln Sie klare Offenlegungen

Als Nächstes sollten britische Vermögensverwalter klare und präzise Angaben entweder für jedes von ihnen verwendete SDR-Fondslabel oder für diejenigen, die von den Benennungs- und Vermarktungsregeln erfasst werden, erstellen:

- Die Nachhaltigkeitsziele des Fonds.

- Wie der Fonds die Kriterien für sein gewähltes Label erfüllt.

- Die relevanten KPIs, Metriken oder Benchmarks, die zur Bewertung der Nachhaltigkeitsleistung des Produkts verwendet werden.

Schritt vier: Umsetzung einer soliden Governance

Britische Vermögensverwalter sollten auch solide Governance-Strukturen einrichten, um den Prozess der Einhaltung der SDR-Fondslabel zu überwachen, einschließlich:

- Benennung eines verantwortlichen Teams oder einer verantwortlichen Person für die Einhaltung der SDR-Vorschriften.

- Regelmäßige Überprüfung und Aktualisierung der SDR-Fonds-Kennzeichnungen und -Angaben, falls erforderlich.

Fünfter Schritt: Mit Stakeholdern zusammenarbeiten

Britische Vermögensverwalter sollten mit ihren Stakeholdern, einschließlich Anlegern und Aufsichtsbehörden, über die Nachhaltigkeitssiegel und -praktiken ihrer Fonds kommunizieren. Transparenz ist der Schlüssel zum Aufbau von Vertrauen und Glaubwürdigkeit in Bezug auf die SDR-Siegel.

Sechster Schritt: Überwachung und Berichterstattung

Die britischen Vermögensverwalter sollten die Leistung ihrer Fonds im Hinblick auf ihre Nachhaltigkeitsziele kontinuierlich überwachen. Über diese Kennzahlen und KPIs sollte im Rahmen der kontinuierlichen Einhaltung der Anforderungen der SDR berichtet werden. Darüber hinaus müssen die Firmen ein messbares Nachhaltigkeitsziel festlegen und die KPIs bestimmen, die sie zur Messung der Leistung im Hinblick auf dieses Ziel verwenden. Die EZV gibt keine spezifischen Vorschriften für die zu verwendenden KPIs vor, da die Unternehmen selbst bestimmen müssen, welche Kennzahlen für ihre Produkte am besten geeignet sind.

Schritt Sieben: Informiert bleiben

Schließlich sollten sich britische Vermögensverwalter über alle Aktualisierungen oder Änderungen des SDR-Rahmens der FCA auf dem Laufenden halten, indem sie regelmäßig die Leitfäden lesen und sich an den Diskussionen in der Branche beteiligen, um eine kontinuierliche Einhaltung der Vorschriften sicherzustellen.

Wie Clarity AI britische Vermögensverwalter bei der Ausrichtung auf die SDR unterstützen kann

Clarity AI ist marktführend in der Entwicklung einer maßgeschneiderten Lösung für das Fondslabeling im Rahmen der SDR. So kann Clarity AI AI britische Vermögensverwalter bei der Anpassung an die SDR in mehrfacher Hinsicht unterstützen:

- Indem sie Vermögensverwaltern die Möglichkeit geben, ihre SDR-Fähigkeit zu bewerten und somit ihre Produkte gemäß den SDR-Vorschriften zu kennzeichnen.

- Vermögensverwalter können ihre Nachhaltigkeitsziele - und die Verwendung eines SDR-Labels - definieren, beschreiben und kommunizieren, indem sie das Ziel und die Strategie ihres Fonds auf spezifische Datenpunkte und KPIs abbilden, die zur Überwachung und zum Nachweis der Leistung verwendet werden können.

- Unterstützung bei der Einhaltung der Benennungs- und Vermarktungsregeln durch die Bereitstellung von Kennzahlen und KPIs, um die Verwendung von Nachhaltigkeitsbegriffen in nicht gekennzeichneten Fonds zu rechtfertigen.

- Durch den Zugang zu einem umfangreichen Datensatz, der je nach ausgewähltem KPI mehr als 70.000 Unternehmen, mehr als 430.000 Fonds und 400 nationale und lokale Regierungen umfasst.

- Durch das Angebot einer breiten Palette von Nachhaltigkeitsmetriken, einschließlich der Ausrichtung auf die Klimaerwärmung, SFDR PAIs, der Ausrichtung auf die EU-Taxonomie und der Ausrichtung auf die SDGs und Einnahmen.

- Durch die Bereitstellung flexibler, transparenter und maßgeschneiderter Daten über eine benutzerfreundliche Oberfläche, die die Entwicklung verschiedener Fondsstrategien und -ziele ermöglicht.

- Durch die Überwachung nachhaltige regulatorische Entwicklungen die sich auf die Vermögensverwalter auswirken könnten, und gegebenenfalls die Mitwirkung an der Entwicklung solcher Vorschriften.

UK SDR Fund Labels sind eine wichtige Entwicklung

Das britische SDR ist eine wichtige Entwicklung für die Regulierung nachhaltiger Finanzen weltweit. Wichtig ist, dass das Kennzeichnungssystem der SDR eine klare Abkehr von der SFDR der EU darstellt und ein Ansatz ist, der in den kommenden Jahren von anderen Regulierungsbehörden kopiert werden könnte.

Britische Vermögensverwalter können die Kennzeichnungsvorschriften der SDR mit einem systematischen Ansatz, der am besten in ihre Nachhaltigkeitsstrategien integriert ist, erfolgreich meistern. Die in diesem Leitfaden genannten Schritte können dabei helfen.

Referenzen

- Financial Conduct Authority. "FCA legt vorübergehende Maßnahmen für Firmen zu 'Naming and Marketing' Nachhaltigkeitsregeln fest." FCA, September 9, 2024. https://www. fca.org.uk/news/statements/fca-sets-out-temporary-measures-firms-naming-and-marketing-sustainability-rules

- Financial Conduct Authority. Sustainability Disclosure Requirements (SDR) und Investment Labels. Grundsatzerklärung PS23/16, November 2023. https://www.fca.org.uk/publication/policy/ps23-16.pdf.

- Ebd.

- Ebd.

Informationen zum Autor