La Autoridad de Conducta Financiera (FCA, por sus siglas en inglés ) estableció los Requisitos de Divulgación de Sostenibilidad (SDR, por sus siglas en inglés ) para mejorar la transparencia en las divulgaciones relacionadas con la sostenibilidad de los productos financieros. Para los gestores de activos del Reino Unido, supuso un cambio normativo, ya que los SDR constituyen una parte importante de sus requisitos de información sobre sostenibilidad desde su introducción progresiva a partir del 31 de mayo de 2024.

Como parte del despliegue del SDR, sus etiquetas de fondos sostenibles se lanzaron el 31 de julio de 2024. El siguiente plazo importante fue el 2 de diciembre de 2024, cuando entraron en vigor las normas de denominación y comercialización. Esta guía describe los pasos clave para que los gestores de activos del Reino Unido cumplan con estos requisitos cuando etiqueten sus fondos de sostenibilidad o utilicen términos incluidos en las normas de denominación y comercialización.

Apartarse del régimen de divulgación de la UE: Etiquetas de fondos de la FCA en el Reino Unido

El 28 de noviembre de 2023, la FCA publicó su largamente esperada declaración política sobre SDR y etiquetas de inversión (PS23/16). La declaración política introdujo normas que afectan a todas las entidades financieras reguladas en el Reino Unido y aborda las principales deficiencias que muchos ven en el Reglamento de Divulgación de Finanzas SosteniblesSFDR) de la UE.

Un cambio significativo es la introducción de etiquetas claras y explícitas para los fondos sostenibles. Esto difiere del enfoque centrado en la divulgación SFDRy pretende ayudar a los inversores a comprender y navegar más fácilmente por las inversiones sostenibles. Las etiquetas resultantes del SDR ponen el listón muy alto para todas las declaraciones de sostenibilidad y están diseñadas para combatir el lavado verde.

Dadas las marcadas diferencias entre el DEG y el SFDR, los gestores de activos del Reino Unido no pueden basarse en su actual clasificación de divulgación SFDR (por ejemplo, Artículo 8 o Artículo 9) para cumplir los criterios de etiquetado del DEG. Se necesita un enfoque de etiquetado SDR específico.

Por el momento, el SDR sólo se aplica a los fondos británicos. Los fondos de ultramar aún no se ven afectados, aunque el Gobierno británico indicó que comunicará si el régimen de etiquetado de los DEG debe ampliarse para cubrir los fondos de ultramar en el futuro.

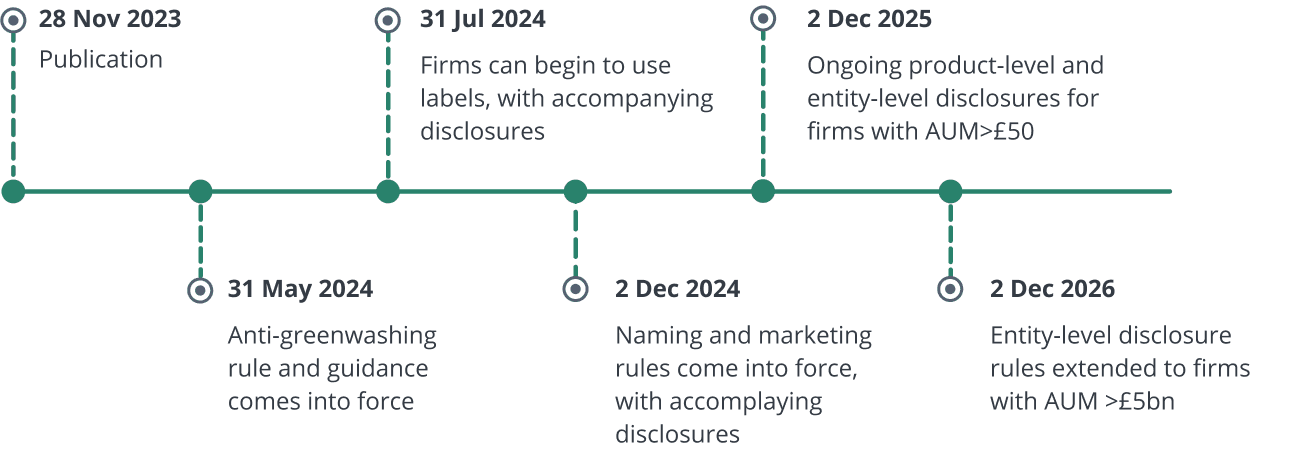

Calendario de aplicación de la etiqueta del Fondo del DEG del Reino Unido

El DEG estableció cuatro etiquetas de sostenibilidad, que podrán utilizarse a partir del 31 de julio de 2024. Los fondos sin estas etiquetas que incorporaban términos relacionados con la sostenibilidad en sus nombres o materiales de marketing debían cumplir las directrices de denominación y comercialización antes del 2 de diciembre de 2024. Sin embargo, la FCA anunció una flexibilidad temporal en septiembre, concediendo a determinados gestores de activos una prórroga hasta abril de 2025 para cumplir estos requisitos.1

Esto requiere fondos para hacer una de las siguientes cosas:

(i) Empezar a utilizar una etiqueta de sostenibilidad, o

(ii) Proporcionar divulgaciones adicionales que describan por qué no utilizan una etiqueta y justifiquen su uso del lenguaje de sostenibilidad, o

(iii) Eliminar la terminología de sostenibilidad de su nombre y materiales de marketing.

Figura 1. Calendario de aplicación de los DEG en el Reino Unido

Criterios generales de cualificación para las etiquetas SDR del Reino Unido

Existen cuatro criterios generales de cualificación para todos los productos de inversión que aspiran a utilizar etiquetas SDR:

-

Objetivo de sostenibilidad

Los productos que utilicen una etiqueta SDR deben revelar su objetivo en relación con los resultados medioambientales o sociales. Los gestores de activos del Reino Unido también deben revelar si la consecución de esos resultados positivos en materia de sostenibilidad puede dar lugar a resultados negativos importantes.

-

Política y estrategia de inversión

Al menos el 70% de los activos de un producto deben invertirse en consonancia con sus objetivos de sostenibilidad, haciendo referencia a una "norma sólida y basada en pruebas que sea una medida absoluta de la sostenibilidad medioambiental y/o social". Los gestores de activos británicos también deben revelar cualquier otro activo mantenido en el fondo por otras razones (por ejemplo, efectivo, derivados), incluyendo por qué se mantienen.

-

Indicadores clave de rendimiento (KPI)

Los gestores de activos deben identificar los KPI pertinentes para medir el progreso de sus objetivos de sostenibilidad, e informar periódicamente sobre ellos a los inversores.

-

Gestión y escalada

Los gestores de activos deben hacer pública la estrategia de gestión necesaria para alcanzar sus objetivos de sostenibilidad. Las empresas también deben establecer un plan de escalada para cuando los activos no demuestren un progreso suficiente hacia su objetivo de sostenibilidad o KPI.

Los 7 pasos que deben seguir los gestores de activos que utilicen etiquetas de fondos sostenibles para cumplir con el DEG del Reino Unido

El cumplimiento de las normas de etiquetado, denominación y comercialización de fondos sostenibles del SDR requiere un enfoque sistemático por parte de los gestores de activos del Reino Unido, que se integra mejor en sus estrategias de sostenibilidad más amplias. Examinemos los siete pasos necesarios para cumplir los requisitos del SDR a la hora de informar sobre las etiquetas de los fondos.

Primer paso: seleccionar la etiqueta de fondo SDR adecuada

Como punto de partida, los gestores de activos británicos deben familiarizarse con las cuatro categorías distintas de etiquetas de fondos del SDR (Recuadro 1). Las etiquetas no son jerárquicas, sino que representan diferentes objetivos de sostenibilidad y enfoques de inversión. En las cuatro etiquetas, el 70% del valor bruto de los activos del producto debe invertirse en consonancia con el objetivo de sostenibilidad, lo que permite destinar el 30% a otros fines, como la liquidez y la gestión deriesgos2.

Anexo 1. Etiquetas de las categorías de fondos DEG del Reino Unido

[code_snippet id=84]

Segundo paso: evaluar los fondos existentes con respecto a las etiquetas y la regla de denominación y comercialización

El siguiente paso para los gestores de activos británicos es evaluar cada fondo de su cartera para determinar su adecuación a las categorías de etiquetas de los DEG y a la norma de denominación y comercialización.

Deberá tenerse en cuenta lo siguiente:

- Los objetivos de inversión y sostenibilidad del gestor de activos.

- Los objetivos de inversión y sostenibilidad del fondo.

- La naturaleza de los activos subyacentes del fondo.

- Conocimientos y experiencia del gestor de activos en materia de sostenibilidad.

- Los criterios medioambientales, sociales y de gobernanza (ESG) integrados en el proceso de inversión.

Tercer paso: Elaborar información clara

A continuación, los gestores de activos del Reino Unido deben preparar información clara y concisa, ya sea para cada etiqueta de fondo SDR que utilicen, ya sea para las incluidas en las normas de denominación y comercialización:

- Los objetivos de sostenibilidad del fondo.

- Cómo cumple el fondo los criterios de la etiqueta elegida.

- Los indicadores clave de rendimiento (KPI), las métricas o los puntos de referencia utilizados para evaluar la sostenibilidad del producto.

Cuarto paso: implantar una gobernanza sólida

Los gestores de activos del Reino Unido también deben establecer estructuras de gobernanza sólidas para supervisar el proceso de cumplimiento de la etiqueta del fondo SDR, incluyendo:

- Designación de un equipo o persona responsable del cumplimiento del SDR.

- Revise y actualice periódicamente las etiquetas y divulgaciones de los fondos DEG según sea necesario.

Quinto paso: Comprometerse con las partes interesadas

Los gestores de activos británicos deben comunicar a sus partes interesadas, incluidos los inversores y los reguladores, las etiquetas y prácticas de sostenibilidad de sus fondos. La transparencia es clave para generar confianza y credibilidad sobre las etiquetas SDR.

Sexto paso: Supervisar e informar

Los gestores de activos británicos deben supervisar continuamente el rendimiento de sus fondos en relación con sus objetivos de sostenibilidad. Estas métricas y KPIs deben ser reportados como parte del cumplimiento continuo de los requisitos del SDR. Además, las empresas deben especificar un objetivo de sostenibilidad mensurable y determinar los KPI que utilizarán para medir el rendimiento hacia ese objetivo. La FCA no proporciona prescripciones específicas sobre los KPI que deben utilizarse, ya que las empresas tendrán que determinar qué métricas son las más apropiadas para sus productos.

Séptimo paso: Manténgase informado

Por último, los gestores de activos del Reino Unido deben mantenerse al tanto de cualquier actualización o cambio en el marco SDR de la FCA mediante la revisión periódica de los documentos de orientación y la participación en los debates del sector para garantizar el cumplimiento continuo.

Cómo Clarity AI puede ayudar a los gestores de activos del Reino Unido a alinearse con el SDR

Clarity AI es líder del mercado en el desarrollo de una solución a medida para el etiquetado de fondos en el marco del SDR. Como resultado, Clarity AI puede ayudar a los gestores de activos del Reino Unido a alinearse con el SDR de varias maneras:

- Permitiendo a los gestores de activos evaluar su elegibilidad para los DEG y, por tanto, etiquetar sus productos de acuerdo con la normativa sobre DEG.

- Permitiendo a los gestores de activos definir, describir y comunicar sus objetivos de sostenibilidad -y el uso de cualquier etiqueta SDR- mediante la asignación del objetivo y la estrategia de su fondo a puntos de datos específicos y KPI que pueden utilizarse para supervisar y demostrar su rendimiento.

- Apoyando el cumplimiento de la norma de denominación y comercialización mediante el suministro de métricas e indicadores clave de rendimiento que justifiquen el uso de términos de sostenibilidad en los fondos no etiquetados.

- Proporcionando acceso a un amplio conjunto de datos que abarca más de 70.000 empresas, más de 430.000 fondos y 400 gobiernos nacionales y locales, en función del KPI seleccionado.

- Ofreciendo una amplia gama de métricas de sostenibilidad, incluida la alineación con la temperatura climática, los PAI SFDR , la alineación con la taxonomía de la UE y la alineación con los ingresos de los ODS.

- Proporcionando datos flexibles, transparentes y personalizados a través de una interfaz de usuario fácil de usar para permitir el desarrollo de diferentes estrategias y objetivos de fondos.

- Mediante el seguimiento de avances normativos sostenibles que puedan afectar a los gestores de activos y, en su caso, participando en la elaboración de dichas normativas.

Las etiquetas de los fondos DEG británicos son un gran avance

El SDR del Reino Unido es un avance importante para la regulación de las finanzas sostenibles a nivel mundial. Es importante destacar que el régimen de etiquetado del SDR marca una clara desviación del SFDR de la UE y es un enfoque que podría ser copiado por los organismos reguladores de otros países en los próximos años.

Los gestores de activos del Reino Unido pueden sortear con éxito la normativa de etiquetado de los DEG con un enfoque sistemático que se integre mejor en sus estrategias de sostenibilidad. Es probable que los pasos mencionados en esta guía ayuden en ese proceso.

Referencias

- Autoridad de Conducta Financiera. "FCA Sets Out Temporary Measures for Firms on 'Naming and Marketing' Sustainability Rules". FCA, 9 de septiembre de 2024. https://www. fca.org.uk/news/statements/fca-sets-out-temporary-measures-firms-naming-and-marketing-sustainability-rules

- Autoridad de Conducta Financiera. Requisitos de Divulgación sobre Sostenibilidad (SDR) y Etiquetas de Inversión. Declaración política PS23/16, noviembre de 2023. https://www.fca.org.uk/publication/policy/ps23-16.pdf.

- Ibid.

- Ibid.

Información sobre el autor