La Financial Conduct Authority (FCA) a établi les Sustainability Disclosure Requirements (SDR) afin d'améliorer la transparence des informations relatives au développement durable pour les produits financiers. Pour les gestionnaires d'actifs britanniques, il s'agit d'un changement de réglementation, le SDR constituant une partie importante de leurs exigences en matière de rapports sur le développement durable depuis son introduction progressive à partir du 31 mai 2024.

Dans le cadre du déploiement du DTS, les étiquettes des fonds de développement durable ont été lancées le 31 juillet 2024. L'échéance suivante était le 2 décembre 2024, date à laquelle les règles de dénomination et de commercialisation sont entrées en vigueur. Ce guide présente les principales étapes à suivre par les gestionnaires d'actifs britanniques pour se conformer à ces exigences lorsqu'ils étiquettent leurs fonds de développement durable ou utilisent des termes visés par les règles de dénomination et de commercialisation.

S'écarter du régime de divulgation de l'UE : Étiquettes de fonds de la FCA au Royaume-Uni

Le 28 novembre 2023, la FCA a publié sa déclaration de politique tant attendue sur les DTS et les labels d'investissement (PS23/16). Cette déclaration a introduit des réglementations qui ont un impact sur toutes les entités financières réglementées au Royaume-Uni et qui répondent aux principales faiblesses que beaucoup voient dans le règlement de l'UE sur la divulgation en matière de finance durableSFDR.

L'introduction de labels clairs et explicites pour les fonds durables constitue un changement important. Cette approche diffère de celle de la SFDR, axée sur la divulgation d'informations, et vise à aider les investisseurs à mieux comprendre les investissements durables et à s'y retrouver. Les labels SDR qui en résultent placent la barre très haut pour toutes les déclarations de durabilité et sont conçus pour lutter contre l'écoblanchiment.

Compte tenu des différences marquées entre le SDR et le SFDR, les gestionnaires d'actifs britanniques ne peuvent pas s'appuyer sur leur classification de divulgation actuelle du SFDR (par exemple, l'article 8 ou l'article 9) pour répondre aux critères d'étiquetage du SDR. Une approche ciblée de l'étiquetage du DTS est nécessaire.

À l'heure actuelle, le DTS ne s'applique qu'aux fonds britanniques. Les fonds étrangers ne sont pas encore concernés, bien que le gouvernement britannique ait indiqué qu'il communiquerait sur l'opportunité d'étendre le régime d'étiquetage du DTS aux fonds étrangers à l'avenir.

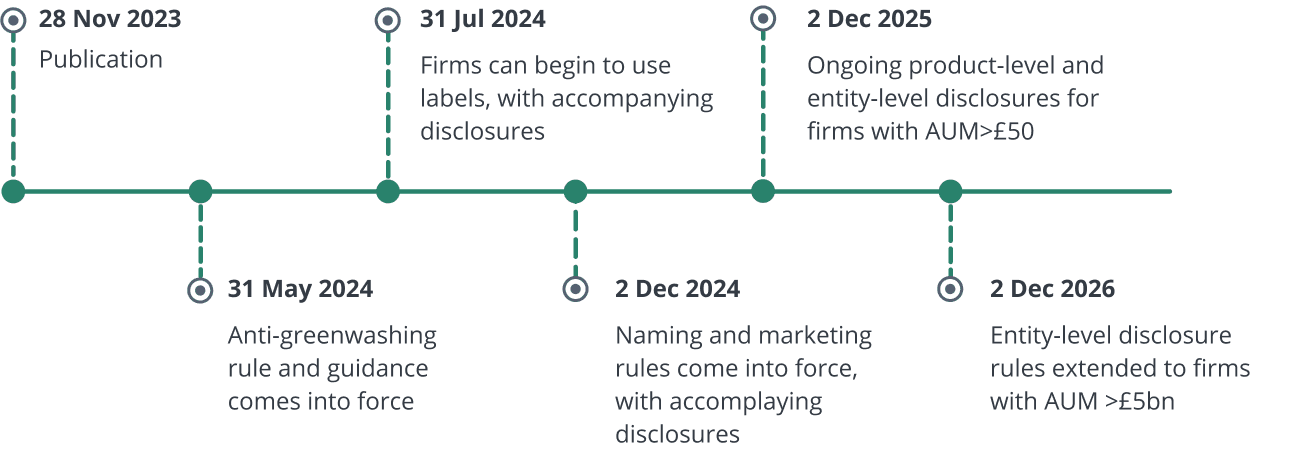

Calendrier de mise en œuvre de l'étiquette du fonds DTS britannique

Le DTS a établi quatre labels de durabilité, qui peuvent être utilisés depuis le 31 juillet 2024. Les fonds sans ces labels qui incorporaient des termes liés à la durabilité dans leur nom ou leur matériel de marketing devaient se conformer aux directives de dénomination et de marketing avant le 2 décembre 2024. Toutefois, la FCA a annoncé une flexibilité temporaire en septembre, accordant à certains gestionnaires d'actifs un délai supplémentaire jusqu'en avril 2025 pour se conformer à ces exigences.1

Pour ce faire, les fonds doivent effectuer l'une des opérations suivantes :

(i) commencer à utiliser un label de durabilité, ou

(ii) fournir des informations supplémentaires expliquant pourquoi ils n'utilisent pas de label et justifiant leur utilisation de la terminologie relative au développement durable, ou

(iii) supprimer la terminologie relative au développement durable de leur nom et de leur matériel de marketing.

Figure 1. Calendrier de mise en œuvre du DTS au Royaume-Uni

Critères généraux de qualification pour les labels SDR britanniques

Il existe quatre critères généraux de qualification pour tous les produits d'investissement visant à utiliser les labels DTS :

-

Objectif de durabilité

Les produits utilisant un label DTS doivent divulguer leur objectif en matière d'environnement ou de résultats sociaux. Les gestionnaires d'actifs britanniques doivent également indiquer si la poursuite de ces résultats positifs en matière de développement durable peut avoir des conséquences négatives importantes.

-

Politique et stratégie d'investissement

Au moins 70 % des actifs d'un produit doivent être investis conformément à ses objectifs de durabilité, en se référant à une "norme solide, fondée sur des preuves, qui constitue une mesure absolue de la durabilité environnementale et/ou sociale". Les gestionnaires d'actifs britanniques doivent également divulguer tous les autres actifs détenus dans le fonds pour d'autres raisons (p. ex. liquidités, produits dérivés), en précisant les raisons de leur détention.

-

Indicateurs clés de performance (ICP)

Les gestionnaires d'actifs doivent définir des indicateurs clés de performance (KPI) pertinents pour mesurer les progrès accomplis dans la réalisation de leurs objectifs de développement durable, et en rendre compte régulièrement aux investisseurs.

-

Gestion et escalade

Les gestionnaires d'actifs doivent divulguer la stratégie de gestion nécessaire pour atteindre leurs objectifs de durabilité. Les entreprises doivent également mettre en place un plan d'escalade lorsque les actifs ne progressent pas suffisamment vers leurs objectifs de développement durable ou leurs indicateurs clés de performance.

Les 7 étapes à suivre par les gestionnaires d'actifs qui utilisent les labels de fonds de développement durable pour se conformer à la DTS britannique

Le respect des règles de la DTS en matière d'étiquetage des fonds de développement durable et de dénomination et de marketing exige une approche systématique de la part des gestionnaires d'actifs britanniques, qu'il est préférable d'intégrer dans leurs stratégies de développement durable plus larges. Examinons les sept étapes nécessaires pour se conformer aux exigences de la DTS en matière d'étiquetage des fonds.

Première étape : choisir le bon label de fonds DTS

Pour commencer, les gestionnaires d'actifs britanniques doivent se familiariser avec les quatre catégories distinctes de labels de fonds de la DTS (figure 1). Ces labels ne sont pas hiérarchisés et représentent plutôt des objectifs de durabilité et des approches d'investissement différents. Pour les quatre labels, 70 % de la valeur brute des actifs du produit doivent être investis conformément à l'objectif de durabilité, 30 % pouvant être utilisés à d'autres fins, telles que la gestion des liquidités et des risques.2 Tous les fonds labellisés doivent fournir des informations précontractuelles et continues sur le produit à l'intention des consommateurs.

Figure 1. Étiquettes des catégories de fonds SDR britanniques

[code_snippet id=84]

Deuxième étape : évaluer les fonds existants au regard des règles d'étiquetage et de dénomination et de commercialisation

L'étape suivante pour les gestionnaires d'actifs britanniques consiste à évaluer chaque fonds de leur portefeuille afin de déterminer s'il est conforme aux catégories d'étiquettes du DTS et à la règle de dénomination et de commercialisation.

Les éléments suivants doivent être pris en compte :

- Les objectifs d'investissement et de développement durable du gestionnaire d'actifs.

- Les objectifs d'investissement et de durabilité du fonds.

- La nature des actifs sous-jacents du fonds.

- L'expertise et l'expérience du gestionnaire d'actifs en matière de développement durable.

- Les critères environnementaux, sociaux et de gouvernance (ESG) intégrés dans le processus d'investissement.

Troisième étape : Élaborer des informations claires

Ensuite, les gestionnaires d'actifs britanniques doivent préparer des informations claires et concises, soit pour chaque étiquette de fonds DTS qu'ils utilisent, soit pour celles qui sont couvertes par les règles de dénomination et de commercialisation :

- Les objectifs de durabilité du fonds.

- La manière dont le fonds répond aux critères du label choisi.

- Les indicateurs clés de performance, les mesures ou les critères de référence utilisés pour évaluer la performance du produit en matière de développement durable.

Quatrième étape : mettre en place une gouvernance solide

Les gestionnaires d'actifs britanniques devraient également mettre en place des structures de gouvernance solides pour superviser le processus de conformité de l'étiquette du fonds SDR, y compris

- Désigner une équipe ou une personne responsable de la conformité à la RFS.

- Examiner et mettre à jour régulièrement les étiquettes et les informations relatives aux fonds DTS, le cas échéant.

Cinquième étape : S'engager avec les parties prenantes

Les gestionnaires d'actifs britanniques devraient communiquer avec leurs parties prenantes, y compris les investisseurs et les régulateurs, au sujet des labels et des pratiques de durabilité de leurs fonds. La transparence est essentielle pour renforcer la confiance et la crédibilité des labels SDR.

Sixième étape : Contrôler et rendre compte

Les gestionnaires d'actifs britanniques doivent surveiller en permanence les performances de leurs fonds par rapport à leurs objectifs de développement durable. Ces mesures et ces indicateurs clés de performance doivent faire l'objet d'un rapport dans le cadre de la conformité continue avec les exigences de la RFS. En outre, les entreprises doivent définir un objectif de développement durable mesurable et déterminer les indicateurs de performance clés qu'elles utiliseront pour mesurer les résultats obtenus par rapport à cet objectif. La FCA ne fournit pas de prescriptions spécifiques quant aux indicateurs de performance clés à utiliser, car les entreprises devront déterminer les mesures les plus appropriées pour leurs produits.

Septième étape : Rester informé

Enfin, les gestionnaires d'actifs britanniques doivent se tenir au courant des mises à jour ou des changements apportés au cadre SDR de la FCA en examinant régulièrement les documents d'orientation et en participant aux discussions du secteur afin de garantir une conformité permanente.

Comment Clarity AI peut aider les gestionnaires d'actifs britanniques à s'aligner sur la DTS

Clarity AI est un leader du marché dans le développement d'une solution sur mesure pour l'étiquetage des fonds dans le cadre du DTS. Par conséquent, Clarity AI peut aider les gestionnaires d'actifs britanniques à s'aligner sur le DTS de plusieurs façons :

- En permettant aux gestionnaires d'actifs d'évaluer leur éligibilité au DTS, et donc d'étiqueter leurs produits conformément aux réglementations du DTS.

- En permettant aux gestionnaires d'actifs de définir, de décrire et de communiquer leurs objectifs en matière de développement durable - et l'utilisation de tout label DTS - en mettant en correspondance l'objectif et la stratégie de leur fonds avec des points de données spécifiques et des indicateurs clés de performance qui peuvent être utilisés pour contrôler et prouver sa performance.

- En soutenant le respect de la règle de dénomination et de commercialisation en fournissant des mesures et des indicateurs clés de performance pour justifier l'utilisation de termes relatifs au développement durable dans les fonds non labellisés.

- En donnant accès à un vaste ensemble de données couvrant plus de 70 000 entreprises, plus de 430 000 fonds et 400 gouvernements nationaux et locaux, en fonction de l'ICP sélectionné.

- En offrant une large gamme de mesures de durabilité, y compris l'alignement sur les températures climatiques, les PAI de la SFDR , l'alignement sur la taxonomie de l'UE et l'alignement sur les revenus des SDG.

- En fournissant des données flexibles, transparentes et personnalisées par le biais d'une interface utilisateur facile à utiliser pour permettre le développement de différentes stratégies et objectifs de fonds.

- En surveillant les évolutions réglementaires durables qui pourraient avoir un impact sur les gestionnaires d'actifs et, le cas échéant, en participant à l'élaboration de ces réglementations.

Les étiquettes des fonds de DTS britanniques constituent une évolution majeure

Le DTS britannique constitue un développement majeur pour la réglementation de la finance durable à l'échelle mondiale. Il est important de noter que le régime d'étiquetage du DTS s'écarte clairement de la SFDR de l'UE et qu'il s'agit d'une approche qui pourrait être copiée par d'autres organismes de réglementation dans les années à venir.

Les gestionnaires d'actifs britanniques peuvent naviguer avec succès dans les règles d' étiquetage du DTS grâce à une approche systématique qui s'intègre au mieux dans leurs stratégies de développement durable. Les étapes mentionnées dans ce guide sont susceptibles de contribuer à ce processus.

Références

- Financial Conduct Authority (Autorité de conduite financière). "FCA Sets Out Temporary Measures for Firms on 'Naming and Marketing' Sustainability Rules (La FCA définit des mesures temporaires pour les entreprises sur les règles de durabilité 'Naming and Marketing'). FCA, 9 septembre 2024. https://www. fca.org.uk/news/statements/fca-sets-out-temporary-measures-firms-naming-and-marketing-sustainability-rules

- Autorité de conduite financière. Exigences de divulgation en matière de développement durable (SDR) et labels d'investissement. Policy Statement PS23/16, novembre 2023. https://www.fca.org.uk/publication/policy/ps23-16.pdf.

- Ibid.

- Ibid.

Informations sur l'auteur