A Autoridade de Conduta Financeira (FCA) estabeleceu os Requisitos de Divulgação de Sustentabilidade (SDR) para aumentar a transparência nas divulgações relacionadas com a sustentabilidade para produtos financeiros. Para os gestores de activos do Reino Unido, tratou-se de uma mudança regulamentar, com os SDR a constituírem uma parte importante dos seus requisitos de informação sobre sustentabilidade desde a sua introdução progressiva a partir de 31 de maio de 2024.

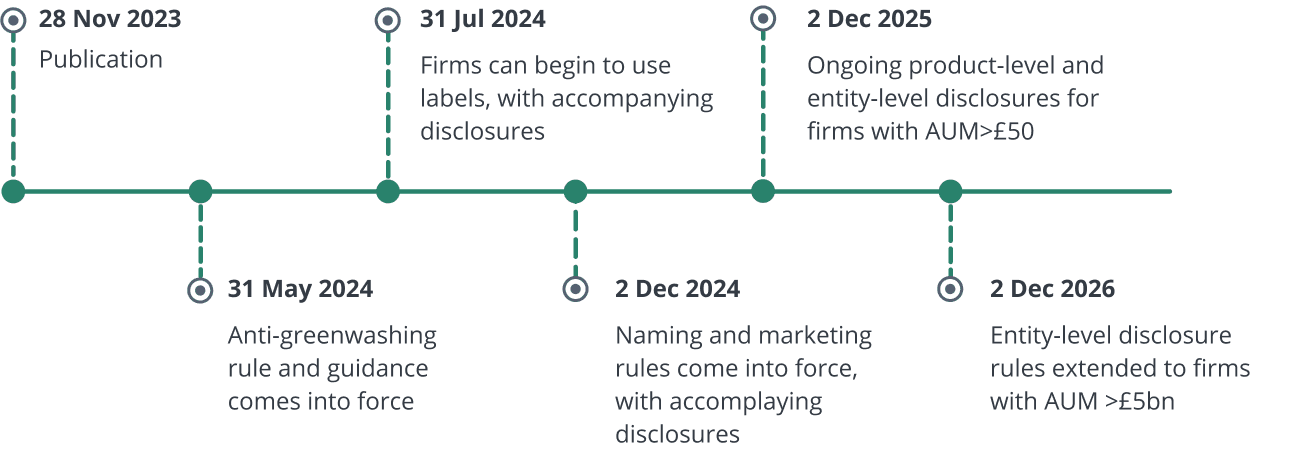

Como parte da implementação do DSE, os seus rótulos de fundos de sustentabilidade foram lançados a 31 de julho de 2024. O próximo grande prazo foi 2 de dezembro de 2024, quando as regras de designação e comercialização entraram em vigor. Este guia descreve as principais etapas para que os gestores de activos do Reino Unido cumpram esses requisitos ao rotular seus fundos de sustentabilidade ou usar termos capturados pelas regras de nomenclatura e marketing.

Afastamento do regime de divulgação de informações da UE: Rótulos de fundos da FCA no Reino Unido

Em 28 de novembro de 2023, a FCA publicou sua tão esperada declaração de política de SDR e rótulos de investimento (PS23 / 16). A declaração de política introduziu regulamentos que afetam todas as entidades financeiras regulamentadas no Reino Unido e abordam os principais pontos fracos que muitos veem no Regulamento de Divulgação de Finanças SustentáveisSFDR) da UE.

Uma alteração significativa é a introdução de rótulos claros e explícitos para os fundos sustentáveis. Esta abordagem difere da abordagem centrada na divulgação de informações do SFDRe tem por objetivo ajudar os investidores a compreender e a navegar mais facilmente pelos investimentos sustentáveis. Os rótulos resultantes do DSE estabelecem uma fasquia elevada para todas as alegações de sustentabilidade e foram concebidos para combater o greenwashing.

Dadas as diferenças acentuadas entre os DSE e os SFDR, não é possível para os gestores de activos do Reino Unido basearem-se na sua atual classificação de divulgação de informações nos termos SFDR (por exemplo, artigo 8.º ou artigo 9.º) para cumprirem os critérios de rotulagem dos DSE. É necessária uma abordagem específica de rotulagem dos DSE.

Atualmente, o DSE só se aplica aos fundos do Reino Unido. Os fundos estrangeiros ainda não são afectados, embora o Governo do Reino Unido tenha indicado que irá comunicar se o regime de rotulagem dos DSE deve ser alargado para abranger os fundos offshore no futuro.

Calendário de implementação do rótulo do Fundo DSE do Reino Unido

O DSE estabeleceu quatro rótulos de sustentabilidade, que ficaram disponíveis para utilização a partir de 31 de julho de 2024. Os fundos sem estes rótulos que incorporassem termos relacionados com a sustentabilidade nas suas designações ou materiais de marketing deveriam cumprir as diretrizes de designação e marketing até 2 de dezembro de 2024. No entanto, a FCA anunciou uma flexibilidade temporária em setembro, concedendo a determinados gestores de activos uma prorrogação até abril de 2025 para cumprirem estesrequisitos1.

Para tal, é necessário que os fundos efectuem uma das seguintes acções:

(i) Começar a utilizar um rótulo de sustentabilidade, ou

(ii) Fornecer informações adicionais que descrevam as razões pelas quais não utilizam um rótulo e justifiquem a utilização da linguagem da sustentabilidade; ou

(iii) Eliminar a terminologia de sustentabilidade do seu nome e dos seus materiais de marketing.

Figura 1. Cronograma de implementação do DSE do Reino Unido

Critérios gerais de qualificação para os rótulos DSE do Reino Unido

Existem quatro critérios gerais de qualificação para todos os produtos de investimento que pretendam utilizar os rótulos dos DSE:

-

Objetivo de sustentabilidade

Os produtos que utilizam um rótulo DSE devem divulgar o seu objetivo em termos de resultados ambientais ou sociais. Os gestores de activos do Reino Unido devem também divulgar se a prossecução desses resultados positivos em termos de sustentabilidade pode resultar em quaisquer resultados negativos significativos.

-

Política e estratégia de investimento

Pelo menos 70% dos activos de um produto devem ser investidos em consonância com os seus objectivos de sustentabilidade, fazendo referência a uma "norma sólida, baseada em provas, que constitua uma medida absoluta de sustentabilidade ambiental e/ou social". Os gestores de activos do Reino Unido devem também divulgar quaisquer outros activos detidos no fundo por outras razões (por exemplo, numerário, derivados), incluindo a razão pela qual são detidos.

-

Indicadores-chave de desempenho (KPIs)

Os gestores de activos devem identificar indicadores-chave de desempenho (KPI) relevantes para medir os progressos dos seus objectivos de sustentabilidade e comunicá-los regularmente aos investidores.

-

Gestão e escalonamento

Os gestores de activos devem divulgar a estratégia de gestão necessária para atingir os seus objectivos de sustentabilidade. As empresas devem também definir um plano de escalonamento para os casos em que os activos não demonstrem progressos suficientes em relação ao seu objetivo de sustentabilidade ou aos seus KPI.

Os 7 passos para os gestores de activos que utilizam rótulos de fundos de sustentabilidade para cumprir a DSE do Reino Unido

O cumprimento das regras de rotulagem, designação e marketing dos fundos de sustentabilidade da SDR exige uma abordagem sistemática por parte dos gestores de activos do Reino Unido, que é melhor integrada nas suas estratégias de sustentabilidade mais amplas. Vamos examinar os sete passos necessários para cumprir os requisitos do SDR ao comunicar os rótulos dos fundos.

Primeiro passo: selecionar o rótulo correto do fundo DSE

Como ponto de partida, os gestores de activos do Reino Unido devem familiarizar-se com as quatro categorias distintas de rótulos de fundos da DSE (Quadro 1). Os rótulos não são hierárquicos e representam diferentes objectivos de sustentabilidade e abordagens de investimento. Em todos os quatro rótulos, 70% do valor bruto dos activos do produto devem ser investidos de acordo com o objetivo de sustentabilidade, permitindo que 30% sejam utilizados para outros fins, como a liquidez e a gestão de riscos.2 Todos os fundos rotulados devem fazer divulgações pré-contratuais e contínuas do produto, dirigidas ao consumidor.

Quadro 1. Rótulos das categorias de fundos de DSE do Reino Unido

[code_snippet id=84]

Segundo passo: Avaliar os fundos existentes em função dos rótulos e da regra de designação e comercialização

O próximo passo para os gestores de activos do Reino Unido é avaliar cada fundo da sua carteira para determinar a sua conformidade com as categorias de rótulos dos DSE e com a regra de designação e comercialização.

Deverão ser considerados os seguintes aspectos:

- Os objectivos de investimento e de sustentabilidade do gestor de activos.

- Os objectivos de investimento e de sustentabilidade do fundo.

- A natureza dos activos subjacentes do fundo.

- As competências e a experiência do gestor de activos em matéria de sustentabilidade.

- Os critérios ambientais, sociais e de governação (ESG) integrados no processo de investimento.

Terceiro passo: Desenvolver divulgações claras

Em seguida, os gestores de activos do Reino Unido devem preparar divulgações claras e concisas, quer para cada rótulo de fundo DSE que utilizem, quer para os que são abrangidos pelas regras de designação e comercialização, incluindo:

- Os objectivos de sustentabilidade do fundo.

- A forma como o fundo cumpre os critérios do rótulo escolhido.

- Os indicadores-chave de desempenho (KPI), métricas ou parâmetros de referência relevantes utilizados para avaliar o desempenho de sustentabilidade do produto.

Quarta etapa: Implementar uma governação sólida

Os gestores de activos do Reino Unido devem também estabelecer estruturas de governação sólidas para supervisionar o processo de conformidade com o rótulo do fundo SDR, incluindo

- Designar uma equipa ou pessoa responsável pelo cumprimento dos DSE.

- Rever e atualizar regularmente os rótulos e as divulgações dos fundos DSE, se necessário.

Quinto passo: Envolver as partes interessadas

Os gestores de activos do Reino Unido devem comunicar com as partes interessadas, incluindo investidores e reguladores, sobre os rótulos e práticas de sustentabilidade dos seus fundos. A transparência é fundamental para criar confiança e credibilidade nos rótulos dos DSE.

Sexta etapa: Monitorizar e apresentar relatórios

Os gestores de activos do Reino Unido devem acompanhar continuamente o desempenho dos seus fundos em relação aos seus objectivos de sustentabilidade. Estes indicadores e KPIs devem ser comunicados como parte do cumprimento contínuo dos requisitos da DSE. Além disso, as empresas devem especificar um objetivo de sustentabilidade mensurável e determinar os KPIs que utilizarão para medir o desempenho em relação a esse objetivo. A FCA não fornece prescrições específicas sobre quais KPIs devem ser usados, pois as empresas precisarão determinar quais métricas são mais apropriadas para seus produtos.

Sétimo passo: Manter-se informado

Por último, os gestores de activos do Reino Unido devem manter-se a par de quaisquer actualizações ou alterações ao quadro dos DSE da FCA, analisando regularmente os documentos de orientação e participando nas discussões do sector para garantir o cumprimento contínuo.

Como Clarity AI pode ajudar os gestores de activos do Reino Unido a alinharem-se com o SDR

Clarity AI é líder de mercado no desenvolvimento de uma solução à medida para a rotulagem de fundos ao abrigo do DSE. Como resultado, Clarity AI pode ajudar os gestores de activos do Reino Unido a alinharem-se com o SDR de várias formas:

- Permitindo que os gestores de activos avaliem a sua elegibilidade para os DSE e, por conseguinte, rotulem os seus produtos em conformidade com os regulamentos relativos aos DSE.

- Ao permitir que os gestores de activos definam, descrevam e comuniquem os seus objectivos de sustentabilidade - e a utilização de qualquer rótulo de DSE -, mapeando o objetivo e a estratégia do seu fundo para pontos de dados e KPI específicos que podem ser utilizados para monitorizar e comprovar o seu desempenho.

- Apoiando a adesão à regra de designação e comercialização, fornecendo métricas e KPIs para justificar a utilização de termos de sustentabilidade em fundos não rotulados.

- Ao fornecer acesso a um vasto conjunto de dados que abrange mais de 70 000 empresas, mais de 430 000 fundos e 400 governos nacionais e locais, dependendo do KPI selecionado.

- Ao oferecer uma vasta gama de métricas de sustentabilidade, incluindo o alinhamento com a temperatura climática, os PAI SFDR , o alinhamento com a taxonomia da UE e o alinhamento com as receitas dos ODS.

- Fornecendo dados flexíveis, transparentes e personalizados através de uma interface de utilizador fácil de utilizar para permitir o desenvolvimento de diferentes estratégias e objectivos de fundos.

- Ao acompanhar desenvolvimentos regulamentares sustentáveis que possam ter impacto nos gestores de activos e, sempre que relevante, participando no desenvolvimento dessa regulamentação.

Os rótulos dos fundos de DSE do Reino Unido representam uma evolução importante

O DSE do Reino Unido constitui um desenvolvimento importante para a regulamentação das finanças sustentáveis a nível mundial. É importante notar que o regime de rotulagem da DSE marca um claro afastamento em relação à SFDR da UE e é uma abordagem que poderá ser copiada por organismos reguladores noutros locais nos próximos anos.

Os gestores de activos do Reino Unido podem navegar com êxito nos regulamentos de rotulagem da DSE através de uma abordagem sistemática que é melhor integrada nas suas estratégias de sustentabilidade. Os passos mencionados neste guia são susceptíveis de ajudar nesse processo.

Referências

- Autoridade de Conduta Financeira. "A FCA estabelece medidas temporárias para as empresas sobre as regras de sustentabilidade 'Naming and Marketing'." FCA, 9 de setembro de 2024. https://www. fca.org.uk/news/statements/fca-sets-out-temporary-measures-firms-naming-and-marketing-sustainability-rules

- Autoridade de Conduta Financeira. Requisitos de divulgação de informações sobre sustentabilidade (SDR) e rótulos de investimento. Declaração de política PS23/16, novembro de 2023. https://www.fca.org.uk/publication/policy/ps23-16.pdf.

- Ibid.

- Ibid.

Informações do autor