Controllate tutte le caselle per garantire l'accuratezza e la conformità alle normative.

Scarica la lista di controllo

I gestori patrimoniali svolgono un ruolo fondamentale nell'indirizzare i capitali verso le imprese sostenibili; tuttavia, la definizione di investimento sostenibile rimane soggettiva. La tassonomia dell'UE prevede alcune soglie e attività economiche specifiche per affrontare le questioni ambientali, ma non si occupa di obiettivi sociali come l'assistenza sanitaria e la malnutrizione.

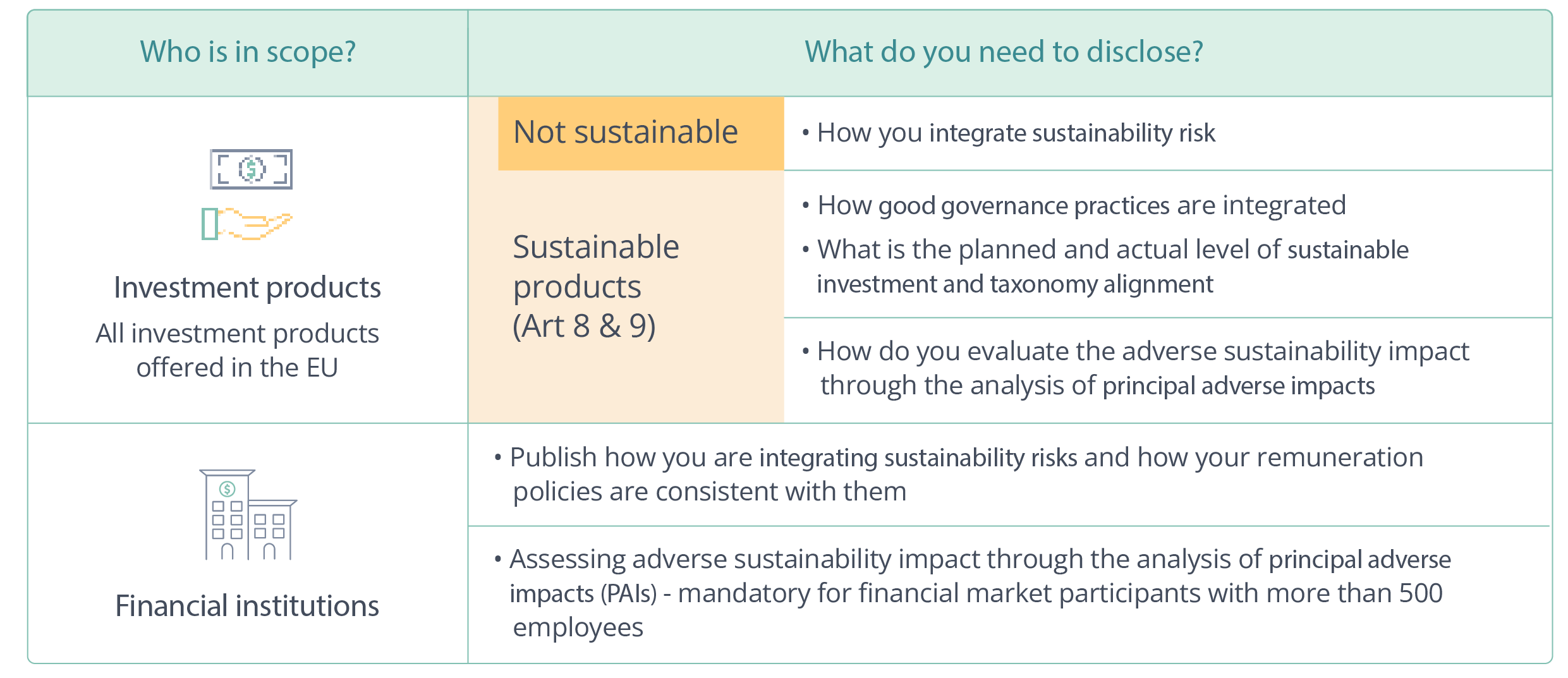

Anche il Sustainable Finance Disclosure Regulation (SFDR), che richiede una rendicontazione basata su obiettivi di sostenibilità (Figura 1), non è prescrittivo nella definizione di investimento sostenibile. In particolare, l'articolo 2(17) di questo regolamento richiede ai gestori patrimoniali che offrono prodotti identificati come sostenibili di informare gli investitori sulla percentuale del loro portafoglio che soddisfa i criteri di investimento sostenibile. Tuttavia, come illustrato nella Figura 1, il regolamento lascia i dettagli dei criteri al gestore degli asset. In questo articolo illustreremo i passi che i gestori patrimoniali possono compiere per applicare una metodologia difendibile e soddisfare questi requisiti.¹

Quali sono i requisiti previsti dall'articolo 2(17) del SFDR?

I gestori patrimoniali che si conformano al sito SFDR devono dimostrare che una parte significativa dei titoli presenti nei loro fondi (quasi il 100% per i fondi di cui all'articolo 9), supera le tre parti del regolamento dell'articolo 2(17) elencate nella figura 2. La parte più complicata dell'articolo 2(17) si presenta quando i gestori patrimoniali devono determinare quali società all'interno dei loro fondi costituiscono investimenti sostenibili e quindi possono essere conteggiate nella percentuale totale di investimenti sostenibili.

Un elemento di differenziazione fondamentale tra le designazioni degli articoli di SFDR e altre categorizzazioni o rating di sostenibilità dei fondi è che l'onere di determinare la categorizzazione e di fornire informazioni a sostegno della decisione spetta al produttore del fondo. Sia che stiate cercando di fare rapporto, sia che vogliate sfruttare i regolamenti UE per la costruzione del portafoglio, ecco una lista di controllo che vi guiderà attraverso tutti i passi necessari per garantire una visione equa e accurata della sostenibilità del vostro portafoglio.

Lista di controllo: Come applicare correttamente l'articolo 2(17)

Scarica la lista di controllo

¹Clarity AI è attivamente impegnata nella consultazione delle Autorità di vigilanza europee (ESA) per modificare gli standard tecnici di regolamentazione (RTS) pubblicati nell'aprile 2023. Siamo a conoscenza delle modifiche proposte che avrebbero un impatto sull'articolo 2(17) e in particolare sul principio DNSH. Contribuiremo con la nostra esperienza alla consultazione e seguiremo da vicino gli sviluppi.