Marque todas las casillas para garantizar la precisión y el cumplimiento de la normativa

Descargar lista de control

Los gestores de activos desempeñan un papel vital a la hora de dirigir el capital hacia empresas sostenibles; sin embargo, la definición de una inversión sostenible sigue siendo subjetiva. La Taxonomía de la UE establece algunos umbrales específicos y actividades económicas para abordar cuestiones medioambientales, pero no aborda objetivos sociales como la atención sanitaria y la desnutrición.

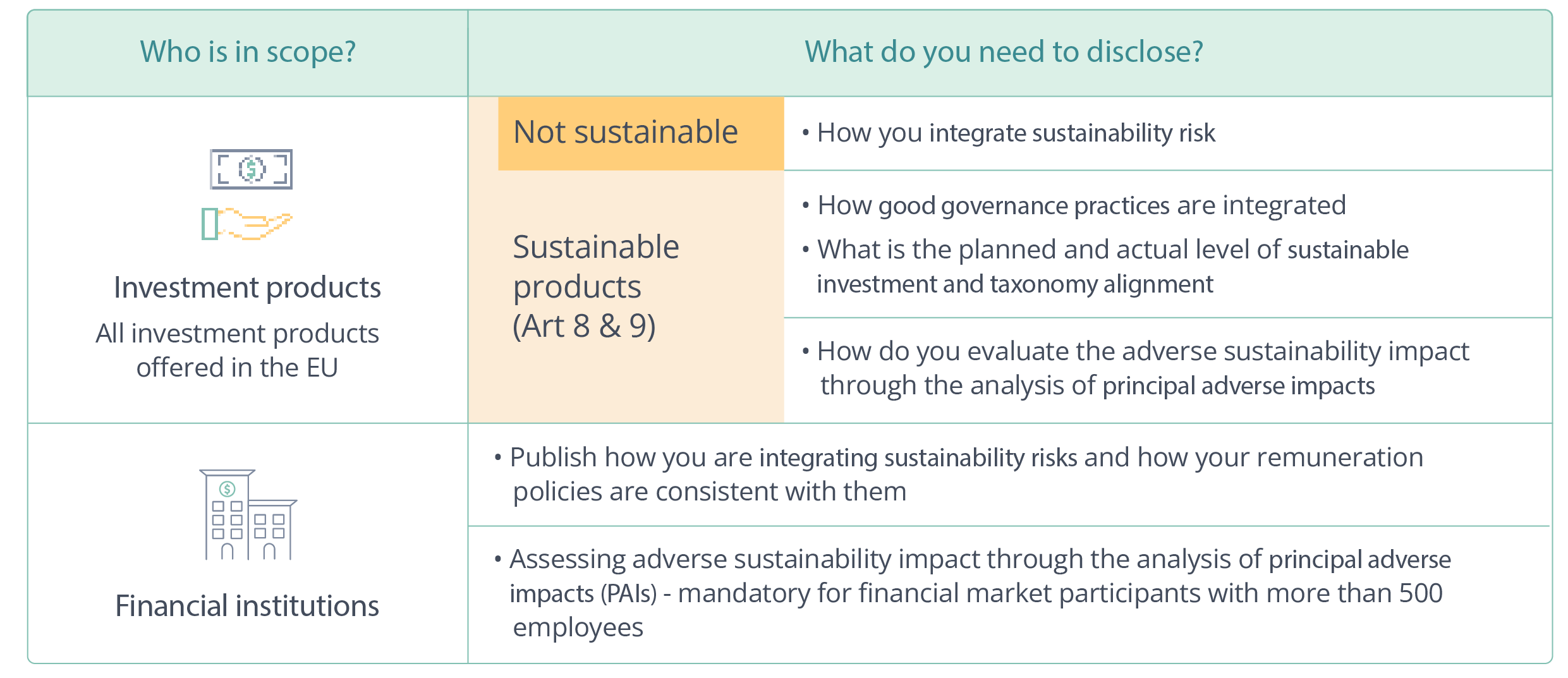

El Reglamento sobre divulgación de información financiera sostenible (SFDR), que exige la presentación de informes basados en objetivos de sostenibilidad (Figura 1), tampoco es preceptivo en su definición de inversión sostenible. En concreto, el artículo 2(17) de este reglamento exige a los gestores de activos que ofrecen productos identificados como sostenibles que informen a los inversores de la proporción de su cartera que cumple los criterios de inversión sostenible. Pero, como se ilustra en la figura 1, el Reglamento deja en manos del gestor de activos los detalles concretos de los criterios. En este artículo describiremos los pasos que pueden dar los gestores de activos para aplicar una metodología defendible y cumplir estos requisitos.¹

¿Cuáles son los requisitos del artículo 2(17) de SFDR?

Los gestores de activos que cumplen la normativa SFDR deben demostrar que una parte significativa de los valores de sus fondos (cerca del 100% en el caso de fondos artículo 9), superan tres partes de la normativa del artículo 2(17) que se enumeran en la Figura 2. La parte complicada del artículo 2(17) llega cuando los gestores de activos deben determinar qué empresas de sus fondos constituyen inversiones sostenibles y, por tanto, pueden contabilizarse en el porcentaje total de inversión sostenible.

Una diferencia clave entre las designaciones de los artículos de SFDR y otras categorizaciones o calificaciones de sostenibilidad de los fondos es que corresponde al fabricante del fondo determinar la categorización y, a continuación, proporcionar información que respalde su decisión. Tanto si desea informar como si quiere aprovechar el Reglamento de la UE para la construcción de carteras, aquí tiene una lista de comprobación que le guiará a través de todos los pasos necesarios para garantizar una visión justa y precisa del grado de sostenibilidad de su cartera.

Lista de control: Cómo aplicar correctamente el apartado 17 del artículo 2

Descargar lista de control

¹Clarity AI participa activamente en la consulta de las Autoridades Europeas de Supervisión (AES) para modificar las normas técnicas reglamentarias (NTR) publicadas en abril de 2023. Somos conscientes de las modificaciones propuestas que afectarían al artículo 2, apartado 17, y en particular al principio DNSH. Aportaremos nuestra experiencia a la consulta y seguiremos muy de cerca su evolución.