Ξεπερνώντας τη ρυθμιστική σύγχυση: Ταμεία Βιώσιμων Επενδύσεων της ΕΕ, του Ηνωμένου Βασιλείου και των ΗΠΑ

Μετάφραση με τεχνητή νοημοσύνη που μπορεί να προκαλέσει ατέλειες

Εισαγωγή

Σε ολόκληρο τον κόσμο, η συναίνεση για την επείγουσα ανάγκη μετάβασης σε μια πιο βιώσιμη οικονομία αυξάνεται. Ως αποτέλεσμα, οι κυβερνήσεις και οι ρυθμιστικές αρχές έχουν ασχοληθεί με τον σχεδιασμό των αντίστοιχων ρυθμιστικών καθεστώτων τους για να διασφαλίσουν την αποτελεσματική ροή κεφαλαίων σε βιώσιμες εταιρείες και έργα. Βασικός στόχος όλων αυτών των ρυθμίσεων είναι η ανάγκη περιορισμού του "πράσινου ξεπλύματος" (greenwashing), όπου τα περιβαλλοντικά ή κοινωνικά χαρακτηριστικά υπερτονίζονται. Ο στόχος αυτός είναι εξαιρετικά πολύπλοκος και τα βασικά στοιχεία για τη διασφάλιση της συμμόρφωσης είναι ακόμη ασύλληπτα. Μια άλλη πρόκληση σχετίζεται με την εξασφάλιση κάποιας κοινής αντίληψης για τους ίδιους όρους μεταξύ του κλάδου, των ρυθμιστικών αρχών και των επενδυτών και μεταξύ των συνόρων. Για παράδειγμα, μπορούν οι επενδυτές να κατανοήσουν τη διαφορά μεταξύ του κινδύνου και του αντίκτυπου και έχουμε έναν κοινό ορισμό για το τι σημαίνουν οι διάφοροι όροι ESG και τι σημαίνει να είσαι βιώσιμος;

Προηγουμένως, μεγάλο μέρος της ρυθμιστικής δράσης επικεντρωνόταν στην Ευρωπαϊκή Ένωση. Τελευταία, ωστόσο, παρατηρούμε αύξηση της δραστηριότητας εκτός της ΕΕ. Στο παρόν έγγραφο, συγκρίνουμε τρεις εξέχουσες ρυθμιστικές προτάσεις για τα επενδυτικά κεφάλαια στην ΕΕ, το Ηνωμένο Βασίλειο και τις ΗΠΑ. Διαπιστώνουμε περιορισμένη ευθυγράμμιση μεταξύ των διαφορετικών καθεστώτων. Αυτή η έλλειψη ευθυγράμμισης μεταξύ των τριών δικαιοδοσιών θα μπορούσε να οδηγήσει σε δυσκολίες για τους διαχειριστές περιουσιακών στοιχείων και τους διανομείς αμοιβαίων κεφαλαίων που προσπαθούν να προωθήσουν το ίδιο αμοιβαίο κεφάλαιο ESG σε διαφορετικές δικαιοδοσίες. Αυτό μπορεί να σημαίνει ότι το επίπεδο βιωσιμότητας ενός συγκεκριμένου χρηματοοικονομικού προϊόντος μπορεί να εξαρτάται περισσότερο από τον τόπο εγκατάστασής του παρά από τα χαρακτηριστικά του. Ως εκ τούτου, αντί να εστιάζουν την προσοχή τους στη δημιουργία βιώσιμων προϊόντων που αντικατοπτρίζουν τη ζήτηση των καταναλωτών, πολλές χρηματοπιστωτικές αγορές οι συμμετέχοντες στις χρηματοπιστωτικές αγορές μπορεί να ξοδεύουν περισσότερο χρόνο και χρήμα για να προσαρμόσουν την ονομασία ή τη δομή του ενεργητικού των κεφαλαίων τους ανάλογα με τη ρυθμιστική τους δικαιοδοσία. Στην πράξη, αυτή η περιορισμένη κανονιστική ευθυγράμμιση ενθαρρύνει τους εν λόγω εκδότες να δημιουργούν μη βέλτιστα προϊόντα μόνο και μόνο για να πληρούν τα διάφορα γεωγραφικά πρότυπα, με αποτέλεσμα κακό αποτέλεσμα για τους επενδυτές, τις αγορές και τη μετάβαση σε μια βιώσιμη οικονομία.

Τρία καθεστώτα

Για να κατανοήσουμε τις προκλήσεις σε όλες τις δικαιοδοσίες πρέπει πρώτα να κατανοήσουμε τις αποχρώσεις των ρυθμιστικών καθεστώτων κάθε γεωγραφικής περιοχής. Παρακάτω θα βρείτε μια περίληψη των τριών προτάσεων:

ΕΕ

Κατηγορίες (όχι ετικέτες)

Άρθρο 6

Άρθρο 8: προώθηση των χαρακτηριστικών Ε/Σ

Άρθρο 9: Στόχος βιώσιμης επένδυσης

Κανόνες ονοματοδοσίας

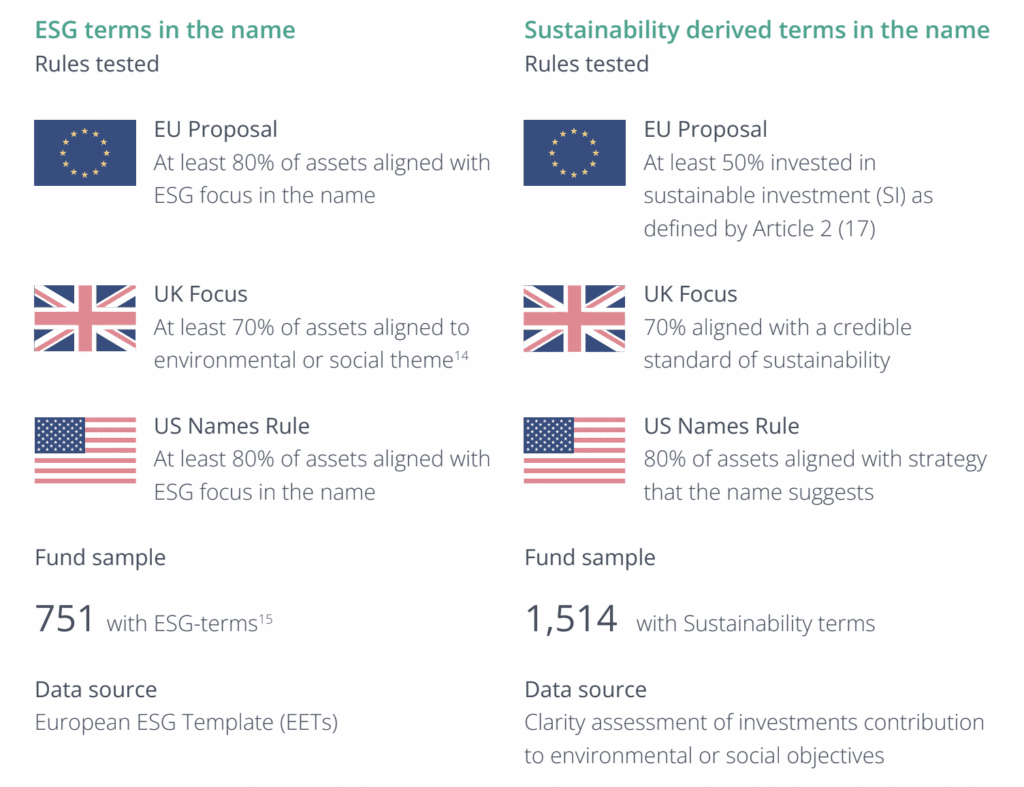

Προτεινόμενος κανόνας για τη χρήση όρων ESG ή όρων που προέρχονται από τη βιωσιμότητα στην ονομασία:

- Οποιοσδήποτε όρος ESG: το 80% των περιουσιακών στοιχείων στα οποία επενδύει θα πρέπει να χρησιμοποιείται για την κάλυψη τα χαρακτηριστικά που σχετίζονται με τα ESG που προωθεί (δηλαδή ευθυγραμμισμένα με τους όρους της επωνυμίας).

- Βιώσιμος ή παράγωγος όρος: όπως ορίζεται στο άρθρο 2 (17).

Ελάχιστο κατώτατο όριο βιώσιμης επένδυσης (SI, ή παρόμοιο)

Κάτω από το SFDR: Σύμφωνα με την πρόσφατη πρόταση της ESMA, τα ταμεία του άρθρου 9 θα πρέπει να προβαίνουν μόνο σε βιώσιμες επενδύσεις (δηλαδή κοντά στο 100%): 50% ελάχιστη SI εάν η ονομασία χρησιμοποιεί τη λέξη "βιώσιμη".

Ποσοστό επενδύσεων ευθυγραμμισμένων με το όνομα του ταμείου

Σύμφωνα με τον κανόνα ονοματοδοσίας, άρθρο 8 με τον όρο ESG στο όνομα του αμοιβαίου κεφαλαίου: 80%.

ΗΝΩΜΈΝΟ ΒΑΣΊΛΕΙΟ

Ετικέτες

Εστίαση ESG

Επιπτώσεις ESG

ESG Improver

Κανόνες ονοματοδοσίας

- Στο πλαίσιο της γενικής ονομασίας και κανόνας εμπορίας: περιορισμός της χρήσης ορισμένων όρων που σχετίζονται με τη βιωσιμότητα για προϊόντα που δεν χρησιμοποιούν μία από τις παραπάνω ετικέτες.

Ελάχιστο κατώτατο όριο βιώσιμης επένδυσης (SI, ή παρόμοιο)

Εάν χρησιμοποιείτε το ESG Focus ετικέτα: το 70% των περιουσιακών στοιχείων πρέπει να επενδύεται σε "αξιόπιστο πρότυπο βιωσιμότητας".

Ποσοστό επενδύσεων ευθυγραμμισμένων με το όνομα του ταμείου

Εάν χρησιμοποιείται η ετικέτα ESG Focus, το 70% ευθυγραμμίζεται με περιβαλλοντικό ή κοινωνικό θέμα.

ΗΠΑ

Ετικέτες

Ενσωμάτωση ESG

Επικεντρωμένο σε ESG

Αντίκτυπος ESG

Κανόνες ονοματοδοσίας

Σύμφωνα με τις προτεινόμενες τροποποιήσεις του "Κανόνα της ονομασίας": κάθε ονομασία αμοιβαίου κεφαλαίου που υποδηλώνει εστίαση σε όρους ESG πρέπει να επενδύει τουλάχιστον το 80% των περιουσιακών στοιχείων του που ευθυγραμμίζονται με την εν λόγω εστίαση ESG.

Ελάχιστο κατώτατο όριο βιώσιμης επένδυσης (SI, ή παρόμοιο)

Δεν υπάρχει ισοδύναμο στους τρέχοντες προτεινόμενους κανόνες της SEC.

Ποσοστό επενδύσεων ευθυγραμμισμένων με το όνομα του ταμείου

Σύμφωνα με τον κανόνα του ονόματος, το 80% των περιουσιακών στοιχείων ευθυγραμμίζεται με τη στρατηγική που υποδηλώνει το όνομα.

Ευρωπαϊκή Ένωση

Ο κανονισμός για τη γνωστοποίηση της βιώσιμης χρηματοδότησης (SFDR) είναι ο εμβληματικός κανονισμός της ΕΕ για τη δημοσιοποίηση πληροφοριών για τα επενδυτικά κεφάλαια. Τα ρυθμιστικά τεχνικά πρότυπα επιπέδου 2 (RTS) ισχύουν από τον Ιανουάριο του 2023, αν και οι κύριες διατάξεις του κανονισμού εφαρμόζονται από τον Μάρτιο του 2021. Τον Απρίλιο του 2023, οι Ευρωπαϊκές Εποπτικές Αρχές (ΕΕΑ) ξεκίνησαν την επανεξέταση των των RTS.

Μια βασική έννοια στο πλαίσιο της ιστοσελίδας SFDR είναι ότι αποτελεί ένα σύστημα γνωστοποίησης για τα κεφάλαια και όχι ένα καθεστώς επισήμανσης των κεφαλαίων. Ωστόσο, υπάρχουν τρεις κατηγορίες αμοιβαίων κεφαλαίων στο πλαίσιο του SFDR και μεγάλο μέρος της αγοράς έχει χρησιμοποιήσει αυτές τις ταξινομήσεις ως de facto ετικέτες:

- Άρθρο 6 κεφάλαια: Δεν έχουν στόχους που σχετίζονται με τη βιωσιμότητα, αλλά πρέπει να δημοσιοποιούν στοιχεία, όπως τον τρόπο με τον οποίο ενσωματώνουν τους κινδύνους που σχετίζονται με τη βιωσιμότητα στη λήψη των επενδυτικών τους αποφάσεων.

- Άρθρο 8 κεφάλαια: Πραγματοποίηση επενδύσεων για την προώθηση χαρακτηριστικών που σχετίζονται με τη βιωσιμότητα.

- Άρθρο 9 κεφάλαια: Έχουν ως πρωταρχικό στόχο τις επενδύσεις που σχετίζονται με τη βιωσιμότητα.

Όσον αφορά τα ελάχιστα πρότυπα, ο κανονισμός ορίζει ότι τα ταμεία του άρθρου 9 πρέπει να επενδύουν μόνο σε "βιώσιμες επενδύσεις". Αν και ο κανονισμός δεν ορίζει ένα ποσοστό, θα περιμέναμε ότι τα ταμεία του άρθρου 9 θα επενδύουν σχεδόν το 100% σε βιώσιμες επενδύσεις και για τους σκοπούς της ανάλυσης στο πλαίσιο του παρόντος εγγράφου έχουμε χρησιμοποιήσει μια ελάχιστη βιώσιμη επένδυση και "λαμβάνοντας υπόψη τα μετρητά και την αντιστάθμιση κινδύνου" θα περιμέναμε μια ελάχιστη βιώσιμο όριο του 80 έως 90%. Για τους σκοπούς της ανάλυσης του παρόντος εγγράφου, χρησιμοποιήσαμε το πιο συντηρητικό ποσοστό του 90%. Επί του παρόντος, δεν υπάρχουν ισοδύναμες συμβουλές για το ελάχιστο όριο για τα ταμεία του άρθρου 8.

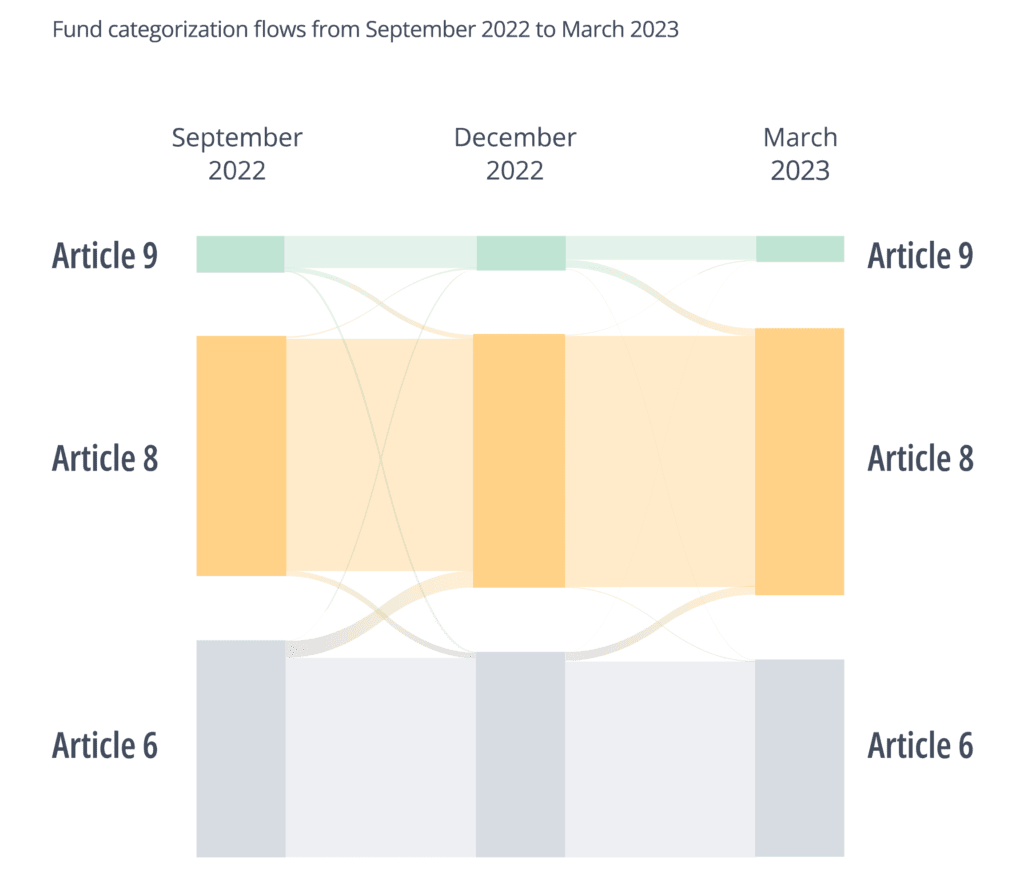

Σύμφωνα με αναφορές, οι τελικοί επενδυτές ζητούν όλο και περισσότερο τα κεφάλαια του άρθρου 8 και 9, πράγμα που σημαίνει ότι τα κεφάλαια του άρθρου 6 είναι γίνονται όλο και πιο δύσκολο να διατεθούν στην αγορά. Ο συνδυασμός αυτού, καθώς και ο υψηλός πήχης για τα αμοιβαία κεφάλαια του άρθρου 9, έχει μετατρέψει το άρθρο 8 σε μια κατηγορία "catch all", που περιλαμβάνει ένα ευρύ φάσμα αμοιβαίων κεφαλαίων με εντελώς διαφορετικά χαρακτηριστικά βιωσιμότητας.

Πρόσφατα, παρατηρήθηκε αύξηση των κεφαλαίων που "αναβαθμίζονται" από το άρθρο 6 στο άρθρο 8. Κατά την πορεία προς το επίπεδο 2 των RTS που τέθηκε σε ισχύ τον Ιανουάριο του 2023, είδαμε επίσης μια τάση "υποβάθμισης" των αμοιβαίων κεφαλαίων, όπου τα αμοιβαία κεφάλαια του άρθρου 9 ανακατατάχθηκαν σε αμοιβαία κεφάλαια του άρθρου 8. Η υπόθεσή μας για τις εν λόγω υποβαθμίσεις είναι ότι τα ταμεία δεν ήταν βέβαια για τις κανονιστικές απαιτήσεις που απαιτούνται για να θεωρηθούν αμοιβαία κεφάλαια του άρθρου 9 και -εν όψει της αβεβαιότητας- προτίμησαν να ακολουθήσουν μια προσεκτική προσέγγιση. Αυτό ενίσχυσε την ιδέα ότι το άρθρο 8 εξελίσσεται σε μια κατηγορία "catch all". Οι κινήσεις αυτές φαίνονται στο παρακάτω διάγραμμα.

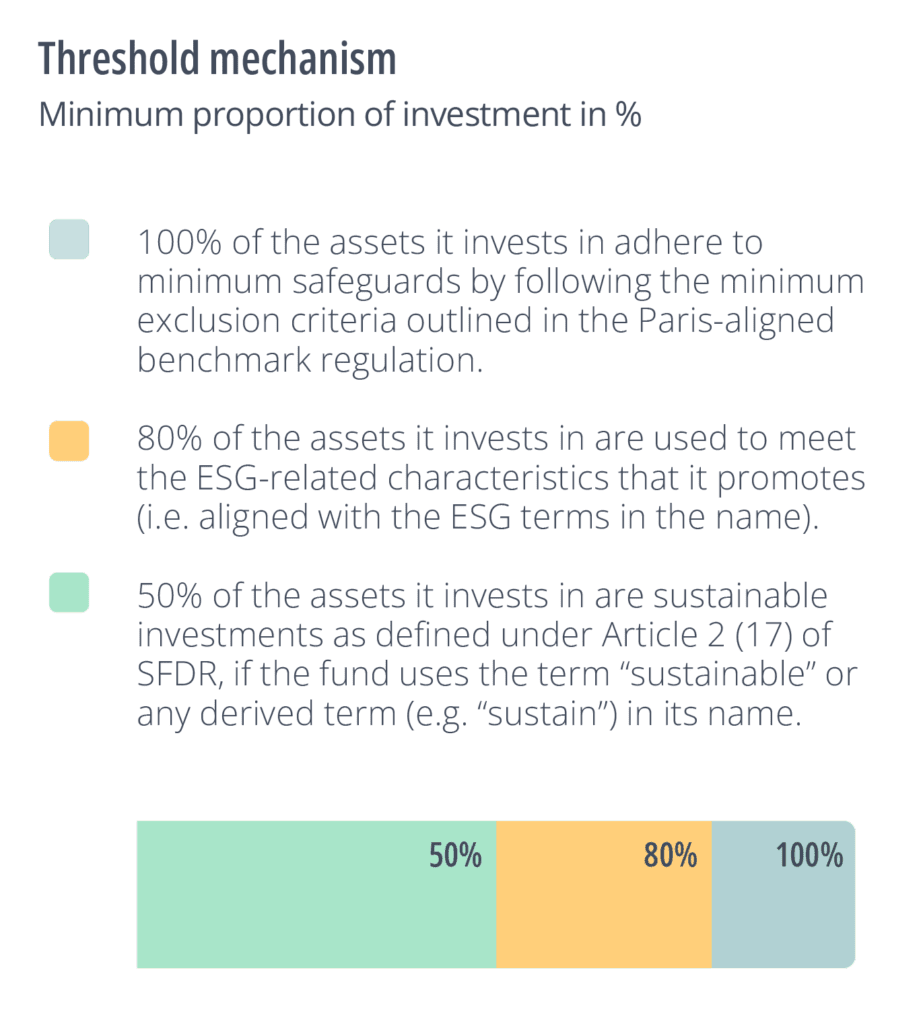

Ως απάντηση στην αβεβαιότητα, η ΕΑΚΑΑ δημοσίευσε διαβούλευση τον Νοέμβριο του 2022, η οποία αποσκοπούσε στην επιβολή μεγαλύτερης αυστηρότητας στα αμοιβαία κεφάλαια του άρθρου 8 που χρησιμοποιούσαν ορισμένους όρους ESG στις ονομασίες τους. Για τα αμοιβαία κεφάλαια του άρθρου 8 πρότειναν:

- 100% των περιουσιακών στοιχείων στα οποία επενδύει τηρεί ελάχιστες εγγυήσεις από το ακολουθώντας τον ελάχιστο αποκλεισμό κριτήρια που περιγράφονται στον κανονισμό αναφοράς που είναι εναρμονισμένος με το Παρίσι.

- Το 80% των περιουσιακών στοιχείων στα οποία επενδύει χρησιμοποιείται για την κάλυψη των χαρακτηριστικών που σχετίζονται με την ESG και τα οποία προωθεί (δηλαδή ευθυγραμμίζονται με τους όρους της επωνυμίας).

- Το 50% των περιουσιακών στοιχείων στα οποία επενδύει είναι βιώσιμες επενδύσεις, όπως ορίζονται σύμφωνα με το άρθρο 2 (17) του SFDR, εάν το ταμείο χρησιμοποιεί τον όρο "βιώσιμες" ή οποιαδήποτε παράγωγο όρο (π.χ. "sustain") στην επωνυμία του.

Για περισσότερες πληροφορίες σχετικά με την πρόταση αυτή, ανατρέξτε στην ενότητα "Μια ματιά στο μέλλον", που βρίσκεται στη συνέχεια του παρόντος εγγράφου.

Ηνωμένο Βασίλειο

Απαιτήσεις γνωστοποίησης βιωσιμότητας

Τον Οκτώβριο του 2022, η FCA δημοσίευσε το έγγραφο διαβούλευσης για τις απαιτήσεις βιώσιμης πληροφόρησης (SDR) (CP). Η SDR θα δώσει εντολή για τις γνωστοποιήσεις που πρέπει να κάνουν τα διάφορα βιώσιμα κεφάλαια στο Ηνωμένο Βασίλειο και περιγράφει τρεις ετικέτες για την αντιπροσώπευση διαφορετικών τύπων στρατηγικών βιωσιμότητας: ESG Focus, ESG Improvers και ESG Impact. Οι οριστικοποιημένοι κανόνες καθυστέρησαν πρόσφατα και τώρα αναμένεται να παραδοθούν το τρίτο τρίμηνο του 2023.

Οι τρεις ετικέτες αποτελούν αλλαγή σε σχέση με τις προηγούμενες προσδοκίες ότι ο κανονισμός θα προέβλεπε πέντε κατηγορίες, με την FCA να επιλέγει μια πιο απλουστευμένη προσέγγιση. Η FCA τόνισε ότι οι ετικέτες δεν είναι ιεραρχικές και, αντίθετα, υποδεικνύουν τον στόχο του αμοιβαίου κεφαλαίου:

- Εστίαση: Το σήμα αυτό υποδηλώνει ότι το ταμείο διατηρεί υψηλά πρότυπα βιωσιμότητας στο προφίλ των στοιχείων ενεργητικού (το ταμείο πρέπει να επενδύει τουλάχιστον 70% σε βιώσιμα στοιχεία ενεργητικού που προτείνονται στο ΕΣ). Προς το παρόν δεν υπάρχει καμία πρόταση για τη συμπερίληψη της έννοιας "Do No Significant Harm" στην έννοια των βιώσιμων επενδύσεων της FCA. Για τους σκοπούς της ανάλυσης που ακολουθεί, αφαιρέσαμε τον όρο DNSH από το μοντέλο SI μας.

- Βελτιωμένοι: Αυτό το σήμα είναι το πιο νέο και υποδηλώνει ότι το προϊόν επενδύει σε περιουσιακά στοιχεία που μπορεί να μην είναι βιώσιμα επί του παρόντος, αλλά έχουν δεσμευτεί για βελτιώσεις ή βρίσκονται σε φάση μετάβασης προς το να γίνουν πιο βιώσιμα. Βασικό στοιχείο αυτής της κατηγορίας είναι η ιδέα της "διαχείρισης" εκ μέρους του διαχειριστή περιουσιακών στοιχείων για την επίτευξη μιας "μετρήσιμης" βελτίωσης των υποκείμενων επιδόσεων ESG.

- Επιπτώσεις: Πρόκειται για προϊόντα με συγκεκριμένο βιώσιμο αποτέλεσμα ως στόχο (να "επιτύχουν έναν προκαθορισμένο, θετικό και μετρήσιμο περιβαλλοντικό ή/και κοινωνικό αντίκτυπο"), χωρίς να απαιτείται ελάχιστο επίπεδο βιώσιμης επένδυσης.

- Άλλα: Ταμεία που δεν πληρούν τα κριτήρια για μια βιώσιμη ετικέτα.

Παρόμοια με τη διεύθυνση SFDR, οι γνωστοποιήσεις θα χωρίζονται σε προσυμβατικές και στη συνέχεια σε συνεχείς εκθέσεις βιωσιμότητας σε επίπεδο προϊόντος και οντότητας. Το προσυμβατικό υλικό θα περιλαμβάνει πληροφορίες σχετικά με τον στόχο της αειφορίας και την επενδυτική στρατηγική. Η έκθεση για το προϊόν θα περιλαμβάνει πληροφορίες για το TCFD και μετρήσεις επιδόσεων βιωσιμότητας, αν και είναι απίθανο να αντικατοπτρίζει τις μετρήσεις κύριων αρνητικών επιπτώσεων (PAI) που αποτελούν βασικό μέρος του SFDR. Παράλληλα με τις ετικέτες των αμοιβαίων κεφαλαίων, η FCA εισάγει κανόνες σχετικά με την ονομασία και την εμπορία των αμοιβαίων κεφαλαίων. Η FCA προτείνει να απαγορευτεί η χρήση οποιουδήποτε όρου που σχετίζεται με τη βιωσιμότητα στην ονομασία ή το μάρκετινγκ των αμοιβαίων κεφαλαίων, εκτός εάν το εν λόγω αμοιβαίο κεφάλαιο χρησιμοποιεί μία από τις τρεις ετικέτες που αναφέρονται ανωτέρω. Η FCA δεν παρέχει πλήρη κατάλογο των συλλαμβανόμενων όρων, αλλά αναφέρει: "ESG", "environmental", "social", "governance", "climate", "impact", "sustainable", "sustainability", "sustainability", "responsible", "green", "SDG", "Paris-aligned" ή "net zero". Για τις κατηγορίες Focus και Improver, απαγορεύεται επίσης η χρήση του όρου "αντίκτυπος".

Ηνωμένες Πολιτείες

Γνωστοποιήσεις των ταμείων

Η Επιτροπή Κεφαλαιαγοράς πρότεινε επίσης πρόσφατα κανόνες με τη μορφή τροποποιήσεων του νόμου περί επενδυτικών εταιρειών του 1940. Οι τροποποιήσεις θα απαιτούν από τους διαχειριστές περιουσιακών στοιχείων να γνωστοποιούν πρόσθετες πληροφορίες σχετικά με τις επενδυτικές πρακτικές τους σε θέματα ESG και η SEC προτείνει τρεις διαφορετικές κατηγορίες κεφαλαίων για να αντικατοπτρίζουν διαφορετικούς τύπους στόχων που σχετίζονται με τη βιωσιμότητα. Οι απαιτήσεις αυτές, οι οποίες πρόκειται να οριστικοποιηθούν έως τον Οκτώβριο του 2023, αποσκοπούν στην παροχή συνεπών πληροφοριών σχετικά με τη στρατηγική και τις επενδύσεις ESG για τους τελικούς επενδυτές. Οι προτεινόμενες τροποποιήσεις ισχύουν μόνο για όσους χρησιμοποιούν ετικέτα ESG ή λαμβάνουν υπόψη τους παράγοντες ESG στην επενδυτική τους διαδικασία. Τα ταμεία που δεν ενσωματώνουν παράγοντες ESG δεν υποχρεούνται να το πράξουν βάσει των προτεινόμενων τροποποιήσεων.

Προτεινόμενες τροποποιήσεις

Η πρόταση προσδιορίζει τρεις τύπους ταμείων ESG:

1. Κεφάλαια ένταξης

Περιγραφή: Αμοιβαία κεφάλαια που ενσωματώνουν τόσο παράγοντες ESG όσο και μη ESG στις επενδυτικές αποφάσεις.

Γνωστοποίηση: Επεξήγηση του τρόπου με τον οποίο οι παράγοντες ESG συμπεριλήφθηκαν στη στρατηγική τους.

2. Αμοιβαία Κεφάλαια με επίκεντρο το ESG

Περιγραφή: Ταμεία που δίνουν σημαντική σημασία στους παράγοντες ESG στις επενδυτικές αποφάσεις (π.χ. μέσω οθονών συμπερίληψης ή αποκλεισμού, δέσμευσης με εκδότες ή/και επιδιώκοντας συγκεκριμένο αντίκτυπο).

Αποκάλυψη:

- Λεπτομερής γνωστοποίηση σχετικά με τη στρατηγική τους, συμπεριλαμβανομένου ενός τυποποιημένου πίνακα ή υποδείγματος επισκόπησης της στρατηγικής ESG.11 - Πρέπει να γνωστοποιείται η ψήφιση με πληρεξούσιο ή η δέσμευση με τους εκδότες στο πλαίσιο της στρατηγικής ESG.

- Αποτύπωμα άνθρακα του χαρτοφυλακίου και σταθμισμένη μέση ένταση άνθρακα.

- Χρήση αποκλειστικών μεθόδων διαλογής , κατά περίπτωση.

- Πώς εξετάζουν τις εκπομπές αερίων του θερμοκηπίου, συμπεριλαμβανομένης της μεθοδολογίας και των πηγών δεδομένων που χρησιμοποιούνται.

2.1 Κεφάλαια αντίκτυπου

Περιγραφή: Κεφάλαια που είναι ESG επικεντρώνονται στην επίτευξη συγκεκριμένου αντικτύπου ως προς τα ΣΚΚ (υποσύνολο της "Εστίασης" ανωτέρω).

Γνωστοποίηση: Ίδιο πρότυπο με τα κεφάλαια Focus. Ποιοτικά και ποσοτικά μετρήσεις της προόδου στην επίτευξη του στόχου ESG.

Κανόνας ονόματος για τα Ταμεία

Τον Μάιο του 2022, η Επιτροπή Κεφαλαιαγοράς πρότεινε επίσης τροποποιήσεις στον κανόνα για τα ονόματα των επενδυτικών εταιρειών, προκειμένου να αποτραπεί η παραπλάνηση των επενδυτών από τα ονόματα των αμοιβαίων κεφαλαίων σχετικά με τις επενδύσεις και τους κινδύνους ενός αμοιβαίου κεφαλαίου. Οι κανόνες αυτοί στοχεύουν στα επενδυτικά κεφάλαια που χρησιμοποιούν όρους ESG στα ονόματά τους και πρόκειται να οριστικοποιηθούν έως τον Οκτώβριο του 2023.

Προτεινόμενες τροποποιήσεις

Η προτεινόμενη τροποποίηση του κανόνα για τις ονομασίες επεκτείνει το πεδίο εφαρμογής της απαίτησης του 80% της επενδυτικής πολιτικής σε κάθε ονομασία αμοιβαίου κεφαλαίου που υποδηλώνει εστίαση σε οποιαδήποτε συγκεκριμένα χαρακτηριστικά για την κάλυψη των όρων ESG. Ο κανόνας απαγορεύει στα αμοιβαία κεφάλαια να χρησιμοποιούν στο όνομά τους ορολογία ESG ή παρόμοια ορολογία, εάν οι παράγοντες ESG δεν λαμβάνονται κεντρικά υπόψη στις επενδυτικές αποφάσεις. Αυτό σημαίνει ότι τα αμοιβαία κεφάλαια που χρησιμοποιούν ορολογία ESG ή παρόμοια ορολογία θα πρέπει να επενδύουν τουλάχιστον το 80% των περιουσιακών τους στοιχείων ευθυγραμμιζόμενα με μια εστίαση ESG.

Ορισμένες βασικές διαφορές

- Οι ευρωπαϊκοί κανονισμοί μέχρι σήμερα τείνουν να κάνουν λιγότερη διάκριση μεταξύ των διαφόρων τύπων στόχων βιωσιμότητας που επιδιώκονται από το χρηματοπιστωτικό προϊόν. Για παράδειγμα, τα άρθρα 8 ή 9 δεν αναφέρουν αν το ταμείο επικεντρώνεται στη βελτίωση, τη μετάβαση, τον αντίκτυπο ή τη βιώσιμη εστίαση. Τόσο τα καθεστώτα των ΗΠΑ όσο και του Ηνωμένου Βασιλείου προσπαθούν να το επιτύχουν αυτό μέσω της χρήσης διαφορετικών ετικετών.

- Όσον αφορά τις γνωστοποιήσεις, η ετικέτα "Ολοκλήρωση" των ΗΠΑ θα μπορούσε να θεωρηθεί παρόμοια με τα αμοιβαία κεφάλαια του άρθρου 6, τα οποία εξακολουθούν να υποχρεούνται σε ορισμένες γνωστοποιήσεις σχετικά με τον τρόπο με τον οποίο ενσωματώνουν τους κινδύνους ΕΚΤ στην επενδυτική τους πολιτική.

- Τα κριτήρια που διέπουν τις ετικέτες του Ηνωμένου Βασιλείου και των ΗΠΑ είναι διαφορετικά. (π.χ. για το UK Focus, απαιτείται 70% των περιουσιακών στοιχείων να επενδύονται με αξιόπιστα πρότυπα βιωσιμότητας (περαιτέρω σαφήνεια δεν δόθηκε στη διαβούλευση της FCA)).

- Στην Ευρώπη, το άρθρο 9 απαιτεί σχεδόν το 100% του ενεργητικού του να είναι βιώσιμο (σύμφωνα με το άρθρο 2 παράγραφος 17, και η πρόσφατη πρόταση της ΕΑΚΑΑ προτείνει ότι τα κεφάλαια του άρθρου 8 με τη λέξη "βιώσιμο" στο όνομά τους θα πρέπει να επενδύουν το 50% σε βιώσιμες επενδύσεις).

- Για τους κανόνες ονοματοδοσίας, το Ηνωμένο Βασίλειο αποκλείει τη χρήση των όρων ESG εκτός εάν χρησιμοποιείται μία από τις τρεις ετικέτες. Οι ΗΠΑ και η ΕΕ (προτάσεις) έχουν και οι δύο 80% ελάχιστο ποσοστό ενεργητικού που πρέπει να ευθυγραμμίζεται με την ονομασία του αμοιβαίου κεφαλαίου όπου χρησιμοποιούνται όροι ESG.

Ρυθμιστική μελέτη περίπτωσης

Μια ματιά στο μέλλον: ESMA ως μελέτη περίπτωσης για τις μελλοντικές ρυθμιστικές εξελίξεις

Η Ευρωπαϊκή Ένωση παραμένει ο ηγέτης στους κανονισμούς για τη βιωσιμότητα, οπότε, ενώ άλλες χώρες διαμορφώνουν τα ρυθμιστικά τους καθεστώτα, εξετάσαμε την τελευταία διαβούλευση της ΕΑΚΑΑ ως μελέτη περίπτωσης και πιθανό πρόδρομο για τους κανονισμούς που εξακολουθούν να διαμορφώνονται αλλού.

Δυστυχώς, φαίνεται ότι, παρόλο που η ΕΑΚΑΑ έθεσε ως στόχο την αποσαφήνιση των ονομάτων των αμοιβαίων κεφαλαίων, οι αλλαγές που προκύπτουν από την πρόταση ενδέχεται να μην μειώσουν σημαντικά τη σύγχυση στην αγορά.

Προκειμένου να μην παραπλανούνται οι επενδυτές, η ΕΑΚΑΑ πιστεύει ότι οι όροι που σχετίζονται με την ESG και τη βιωσιμότητα στις ονομασίες των αμοιβαίων κεφαλαίων του άρθρου 8 θα πρέπει να υποστηρίζονται κατά τρόπο ουσιαστικό από αποδεικτικά στοιχεία για τα χαρακτηριστικά ή τους στόχους βιωσιμότητας που αντικατοπτρίζονται δίκαια και με συνέπεια στους επενδυτικούς στόχους και την πολιτική του αμοιβαίου κεφαλαίου.

Ως εκ τούτου, τον Νοέμβριο του 2022, η ΕΑΚΑΑ δημοσίευσε μια διαβούλευση που αποσκοπούσε στη θέσπιση ελάχιστων ορίων για τα αμοιβαία κεφάλαια του άρθρου 8 που χρησιμοποιούν στην ονομασία τους ορισμένους όρους που σχετίζονται με την ESG ή τη βιωσιμότητα. Βλέπε σχήμα 2.

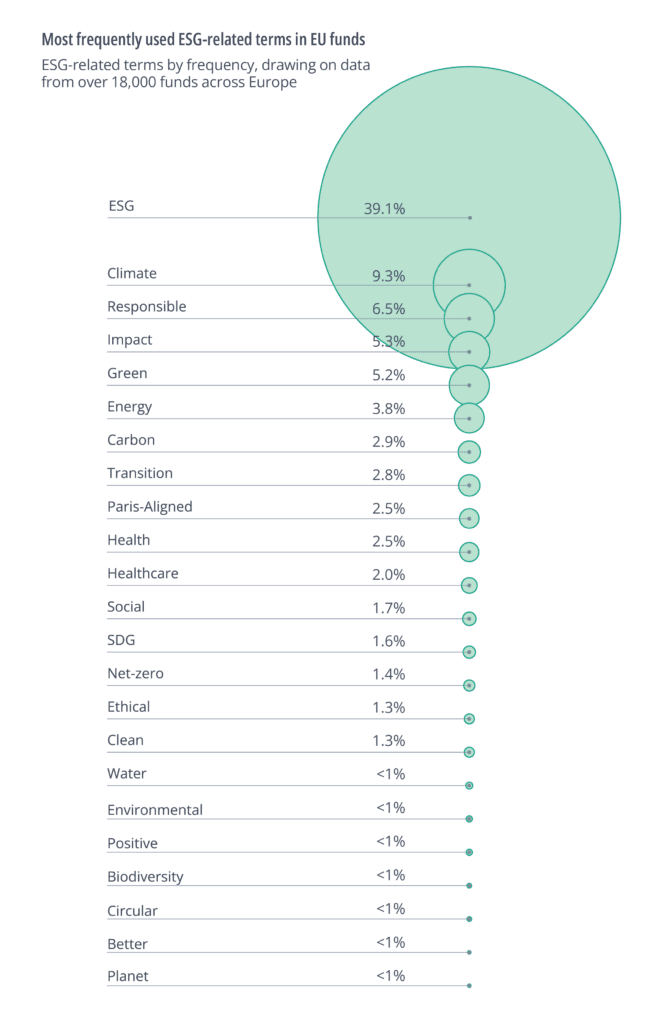

Clarity AI εξέτασε τις προτάσεις αυτές, αξιοποιώντας στοιχεία από πάνω από 18.000 ταμεία σε όλη την Ευρώπη.12 Όσον αφορά τους όρους που σχετίζονται με την ESG, η ΕΑΚΑΑ προσέφερε ελάχιστες οδηγίες σχετικά με τους όρους που εμπίπτουν στο πεδίο εφαρμογής της πρότασης. Ως εκ τούτου, χρησιμοποιήσαμε τους όρους που εμφανίζονταν συχνότερα στα ονόματα των αμοιβαίων κεφαλαίων, όπως περιγράφεται στο Σχήμα 3.

Εξετάσαμε επίσης τα κεφάλαια που περιέχουν τον όρο "sustainable" ή οποιονδήποτε όρο που "προέρχεται" από τη λέξη αυτή: "sustainable", "sust", "sustainability", "sus", "sustnby", "sustain", "sstby", "sstnb".

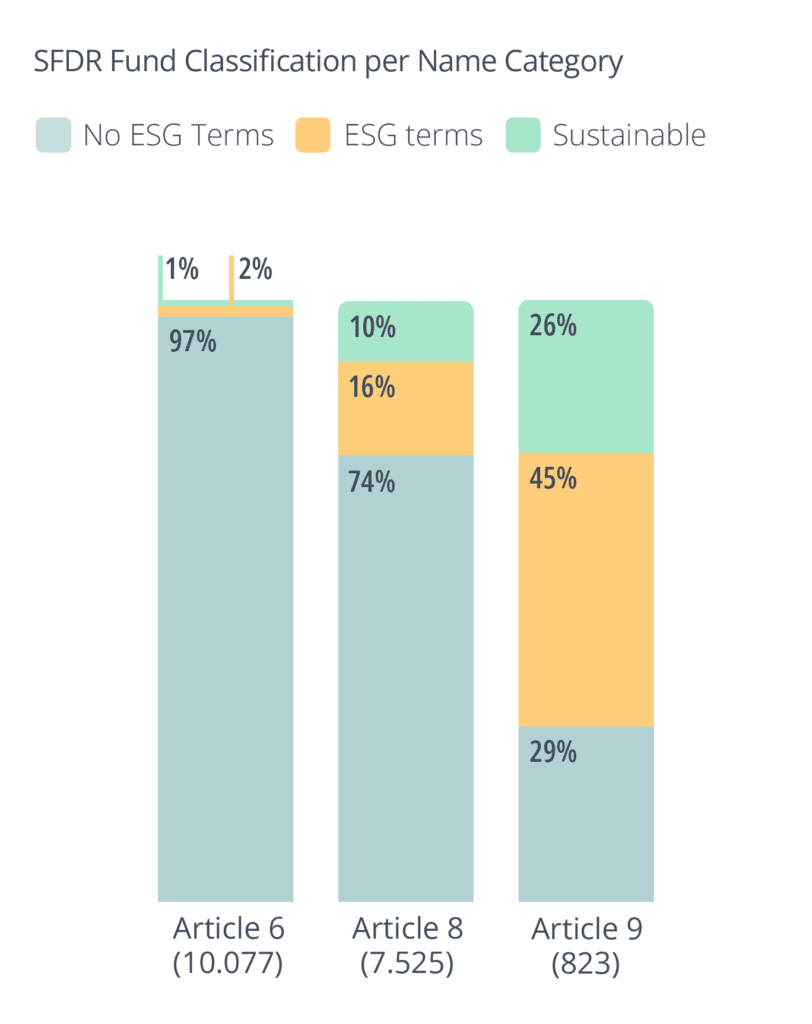

Το αποτέλεσμα αυτό ενισχύει το επιχείρημα ότι το άρθρο 8 χρησιμοποιήθηκε ως κατηγορία που καλύπτει όλες τις περιπτώσεις. Σχεδόν τα τρία τέταρτα των αμοιβαίων κεφαλαίων του άρθρου 8 στο σύμπαν μας δεν έκαναν καμία αναφορά στην ESG (συμπεριλαμβανομένης της βιωσιμότητας) στην επωνυμία τους. Αυτό υποδηλώνει επίσης ότι η πρόταση της ΕΑΚΑΑ θα έχει μικρό αντίκτυπο στην αγορά. Όπως φαίνεται παρακάτω, τα αμοιβαία κεφάλαια του άρθρου 8 έχουν επίσης κατά μέσο όρο χαμηλά επίπεδα βιώσιμων επενδύσεων, όπως ορίζονται στο άρθρο 2 (17) του SFDR.

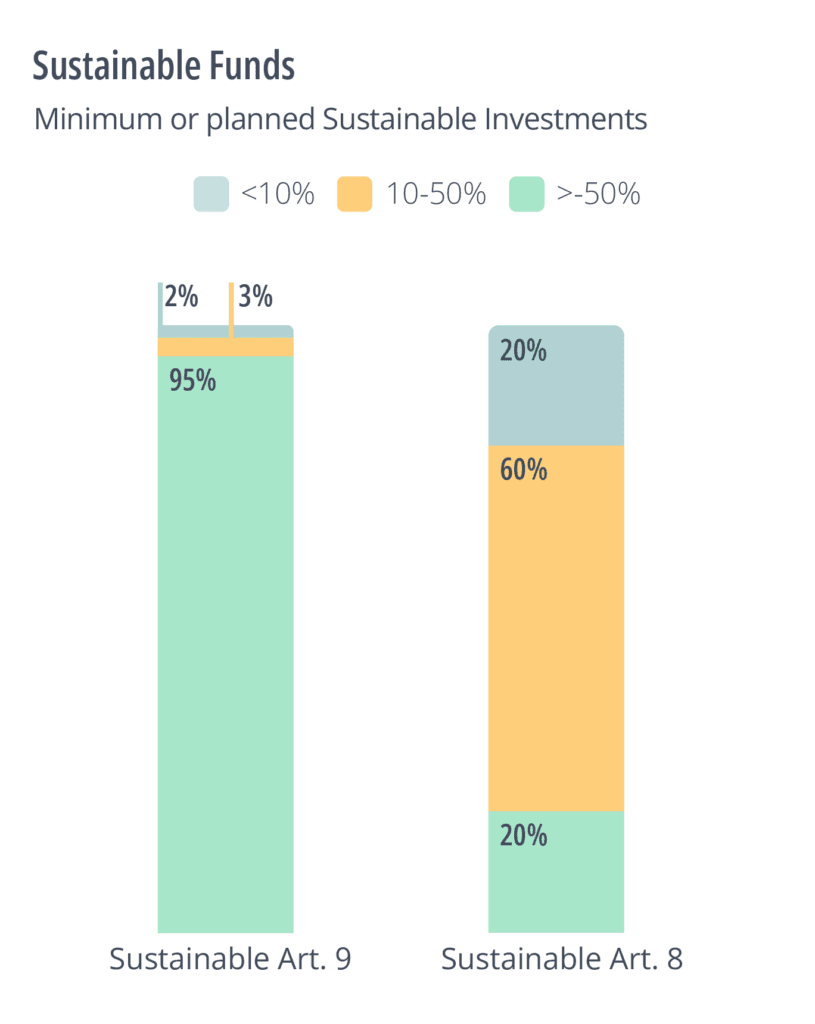

Για να ελέγξουμε τις προτάσεις της ΕΑΚΑΑ για τα ταμεία που έχουν αναφορές στη βιωσιμότητα, εξετάσαμε το προγραμματισμένο (μέσω των ΕΕΤ) και το πραγματικό (μέσω των στοιχείων του Clarity AI) επίπεδο βιώσιμων επενδύσεων σε διάφορα ταμεία του άρθρου 8. Διαπιστώσαμε ότι μόνο το 20% των αμοιβαίων κεφαλαίων του άρθρου 8 με τον όρο βιώσιμη (ή παράγωγο αυτού) σχεδιάζουν επί του παρόντος να πραγματοποιήσουν βιώσιμες επενδύσεις άνω του 50%, όπως περιγράφεται στη διαβούλευση. Αυτά τα ταμεία θα υπολείπονται επομένως των όρων των βιώσιμων επενδύσεων που πραγματοποιούν τα ταμεία του άρθρου 8 με τον όρο "βιώσιμο" στην ονομασία τους: ένας παρόμοιος αριθμός (20%) σχεδιάζει να πραγματοποιήσει βιώσιμες επενδύσεις κάτω από 10%. Παρόµοια αποτελέσµατα προέκυψαν µε τη χρήση των στοιχείων του Clarity AI.

Τι μας λένε τα δεδομένα

Αν και έχουν ειπωθεί πολλά για τις θεωρητικές διαφορές μεταξύ των τριών καθεστώτων, θέλαμε να ποσοτικοποιήσουμε κατά πόσο αυτό έχει πραγματικά διαφορά για τα κεφάλαια που προωθούνται σήμερα ως βιώσιμα. Διαπιστώνουμε δύο ενδιαφέροντα αποτελέσματα που θα έχουν επιπτώσεις για τους διαχειριστές κεφαλαίων καθώς τίθενται σε εφαρμογή οι προτεινόμενοι κανονισμοί:

- Τα περισσότερα αμοιβαία κεφάλαια με όρους βιωσιμότητας ή ESG στην ονομασία τους δεν συμμορφώνονται επί του παρόντος με κανέναν από τους προτεινόμενους κανόνες ονομασίας των κανονισμών.

- Η ανομοιογένεια των κανονισμών σημαίνει ότι ένα μεγάλο ποσοστό αμοιβαίων κεφαλαίων με όρους για τη βιωσιμότητα στην ονομασία τους δεν θα μπορέσουν να προωθηθούν με συνεπή τρόπο στις τρεις αγορές, αλλά τα αμοιβαία κεφάλαια με όρους για την ESG στην ονομασία τους δεν θα αντιμετωπίσουν τα ίδια προβλήματα.

Δεδομένης της διαφοροποίησης στην ΕΕ των αμοιβαίων κεφαλαίων με τους όρους Αειφορία και ESG στην ονομασία, η ανάλυσή μας επικεντρώθηκε σε δύο ομάδες αμοιβαίων κεφαλαίων και χρησιμοποίησε διαφορετικές πηγές δεδομένων, όπως συνοψίζεται στον παρακάτω πίνακα:

Προκειμένου να υπολογίσουμε το ποσοστό των επενδύσεων που ευθυγραμμίζονται με την ονομασία για τα κεφάλαια με όρους που σχετίζονται με τα ESG, βασιστήκαμε στα στοιχεία που δήλωσαν τα εν λόγω κεφάλαια στα EET. Συνεπώς, η παρούσα ανάλυση επικεντρώνεται σε κεφάλαια της ΕΕ, ενώ η ανάλυση που χρησιμοποιεί τον ορισμό SI της Clarity μπορεί να εξετάσει κεφάλαια από το Ηνωμένο Βασίλειο και τις ΗΠΑ καθώς και από την ΕΕ.

Στην περίπτωση των ταμείων με όρους που σχετίζονται με τη βιωσιμότητα στην επωνυμία, βασιστήκαμε σε δεδομένα και έρευνες της ιστοσελίδας Clarity AI που αξιολογούν κατά πόσον οι εταιρείες είναι ευθυγραμμισμένες με την ταξινομία της ΕΕ, το πλαίσιο των SDG ή έχουν τις καλύτερες επιδόσεις όσον αφορά τους δείκτες κύριων αρνητικών επιπτώσεων που είναι πιο σημαντικοί για αυτές. Για τον προτεινόμενο κανονισμό της ΕΕ εξετάσαμε επίσης τα κριτήρια DNSH και χρηστής διακυβέρνησης, τα οποία αποτελούν μέρος του ορισμού της βιώσιμης επένδυσης που περιλαμβάνεται στον εν λόγω κανονισμό.

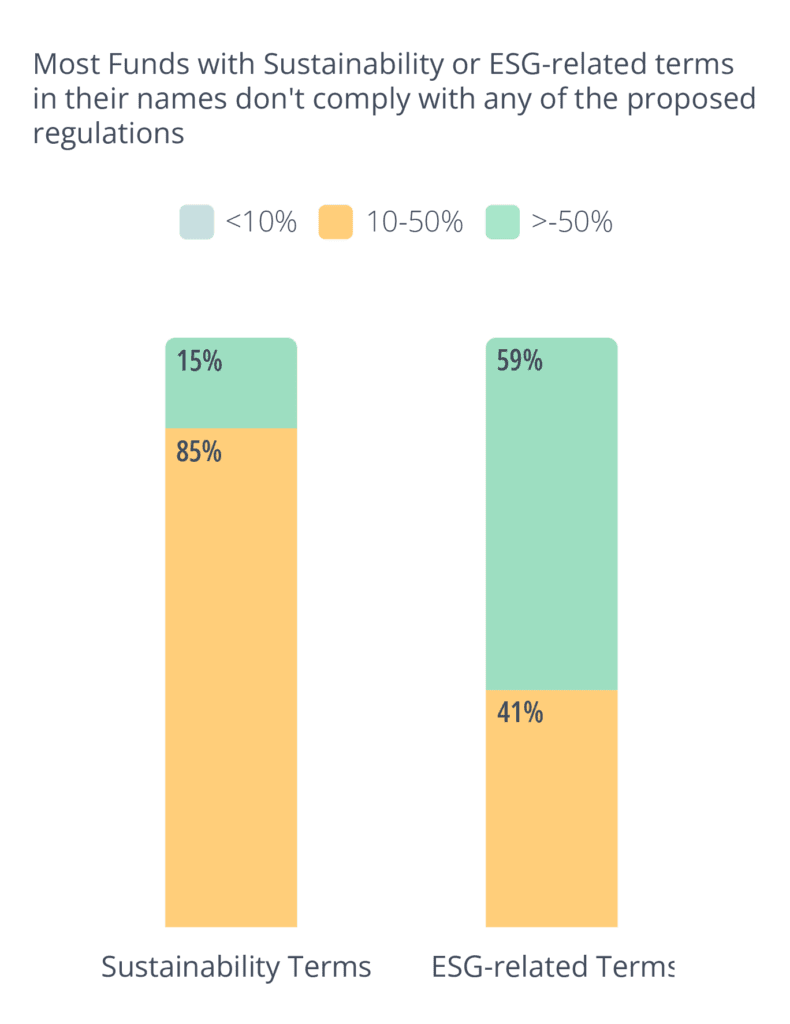

Τα συμπεράσματα αυτής της ανάλυσης έδειξαν ότι συνολικά, ένα μικρό ποσοστό των ταμείων πληροί οποιαδήποτε από τις απαιτήσεις για τις διάφορες ετικέτες ή κατηγορίες βάσει των κανονιστικών πλαισίων με τουλάχιστον μία από τις τρεις προτάσεις. Με άλλα λόγια, η πλειονότητα των ταμείων είναι απίθανο να συμμορφωθεί με οποιαδήποτε από τις προτάσεις. Συγκεκριμένα, μόνο το 15% των αμοιβαίων κεφαλαίων με την ένδειξη "Αειφορία" στην ονομασία τους και το 59% των αμοιβαίων κεφαλαίων με όρους που σχετίζονται με την ESG βρέθηκε να πληρούν τα κριτήρια σύμφωνα με τα προτεινόμενα κανονιστικά πλαίσια με τουλάχιστον μία από τις προτεινόμενες ρυθμίσεις.

Καθώς αυτοί οι κανονισμοί τίθενται σε ισχύ, οι διαχειριστές κεφαλαίων θα πρέπει να προσαρμόσουν τις στρατηγικές τους προκειμένου να συνεχίσουν να τοποθετούν τα κεφάλαιά τους ως βιώσιμα.

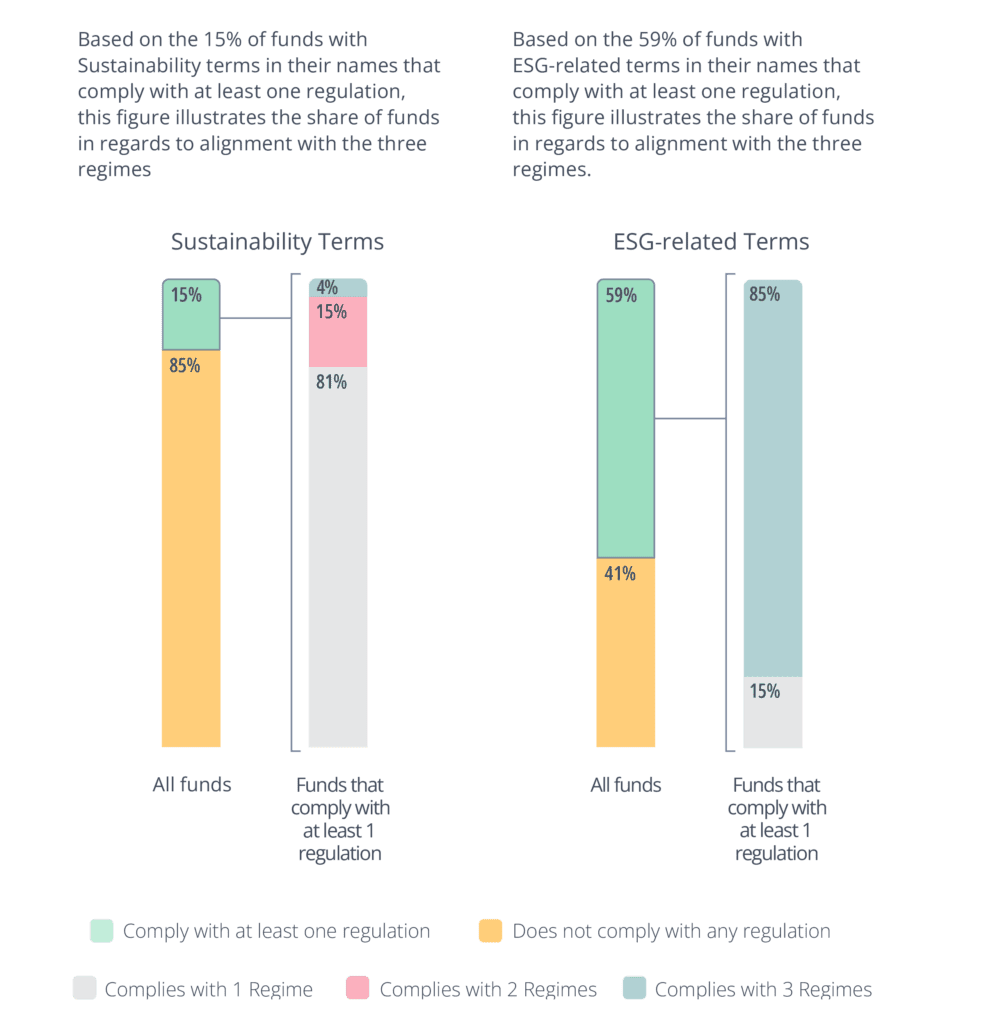

Για να ποσοτικοποιήσουμε τις διαφορές μεταξύ των τριών καθεστώτων εξετάσαμε πιο προσεκτικά το 15% και το 59% του Σχήματος 6 που συμμορφώνονται με τουλάχιστον έναν κανονισμό. Για αυτό το υποδείγμα υπολογίσαμε το ποσοστό των κεφαλαίων που θα ικανοποιούσαν τους όρους που προτείνονται από ένα, δύο ή και τα τρία καθεστώτα (Σχήματα 7 και 8).

Η ανάλυσή μας αποκάλυψε ότι τα ρυθμιστικά καθεστώτα διαφέρουν σημαντικά ως προς τις απαιτήσεις για τα κεφάλαια με την ένδειξη "Αειφορία" στο όνομά τους. Συγκεκριμένα, το 81% των αμοιβαίων κεφαλαίων θα συμμορφωνόταν μόνο με ένα από τα καθεστώτα και μόνο το 4% των αμοιβαίων κεφαλαίων θα συμμορφωνόταν και με τα τρία. Με άλλα λόγια, πάνω από το 95% των αμοιβαίων κεφαλαίων θα απαιτούσε μετονομασία ή αναδιάρθρωση για να πουλήσει και στις τρεις αγορές.

Αντίθετα, οι απαιτήσεις για τα αμοιβαία κεφάλαια με όρους που σχετίζονται με ESG στην επωνυμία τους ήταν πιο συνεπείς, με το 85% των αμοιβαίων κεφαλαίων να συμμορφώνεται και με τα τρία καθεστώτα. Αυτή η διαφορά θα μπορούσε να δώσει κίνητρο στους διαχειριστές κεφαλαίων να δώσουν προτεραιότητα στη δημιουργία αμοιβαίων κεφαλαίων με όρους που σχετίζονται με τα ESG στην ονομασία τους, τα οποία μπορούν να πωληθούν σε διαφορετικές αγορές, αντί να προσαρμόζουν τις στρατηγικές τους ώστε να πληρούν τα κριτήρια για τα αμοιβαία κεφάλαια με τον όρο "Αειφορία" στην ονομασία τους.

Μελέτη περίπτωσης

Για να καταδείξουμε τη δυσκολία της εμπορικής προώθησης του ίδιου αμοιβαίου κεφαλαίου με τον ίδιο τρόπο στις τρεις γεωγραφικές περιοχές, αναλύσαμε ορισμένα στυλιζαρισμένα παραδείγματα αμοιβαίων κεφαλαίων. Επιδιώξαμε να εξετάσουμε κεφάλαια που μιμούνταν πραγματικά παραδείγματα τα εξετάσαμε μέσα από το πρίσμα κάθε ρυθμιστικής αρχής.

Τα παραδείγματα είναι εμπνευσμένα από παραδείγματα που παρέχονται στο πρόταση της ΕΑΚΑΑ, Διαβούλευση για τα ΣΑΚΧ, και προτεινόμενο κανόνα της SEC.

Παράδειγμα 1: Ταμείο Αειφόρων Αποβλήτων και Υδάτων

Πρόκειται για ένα ενεργά διαχειριζόμενο αμοιβαίο κεφάλαιο που επικεντρώνεται στα απόβλητα και το νερό. Επενδύει το 70% του ενεργητικού του εμπλέκεται στην κατασκευή ή την πώληση προϊόντων που χρησιμοποιούνται σε σχέση με τη διαχείριση αποβλήτων και υδάτων. Αυτό υποδηλώνει σύνδεση, μεταξύ άλλων, με τον στόχο 6 των στόχων βιώσιμης ανάπτυξης του ΟΗΕ (καθαρό νερό και αποχέτευση). Καθώς πληροί το όριο του 70%, θα μπορούσε να χρησιμοποιήσει την ετικέτα FCA ESG Focus.

Ο εν λόγω διαχειριστής αμοιβαίου κεφαλαίου ενδέχεται να αντιμετωπίσει δυσκολίες στην εμπορία του ίδιου αμοιβαίου κεφαλαίου στην Ευρώπη (σύμφωνα με τους προτεινόμενους κανόνες της ΕΑΚΑΑ) και στις ΗΠΑ (σύμφωνα με τον κανόνα Names). Επειδή χρησιμοποιεί τον όρο "βιώσιμο", θα πρέπει να αποδείξει ότι το 50% του ενεργητικού του είναι βιώσιμες επενδύσεις σύμφωνα με το άρθρο 2 παράγραφος 17. Σύμφωνα με τη γνωστοποίησή του στη διεύθυνση SFDR , το ταμείο σχεδιάζει να πραγματοποιήσει μόνο 35% βιώσιμες επενδύσεις. Δεδομένου ότι χρησιμοποιεί έναν όρο ESG ("νερό", "απόβλητα"), θα έπρεπε επίσης να αποδείξει ότι το 80% των περιουσιακών του στοιχείων χρησιμοποιείται για την προώθηση των περιβαλλοντικών ή κοινωνικών χαρακτηριστικών που προωθεί (επί του παρόντος φαίνεται ότι ο αριθμός αυτός είναι 70%).

Ομοίως, θα δυσκολευόταν να πουλήσει στις ΗΠΑ, όπου θα ίσχυε παρόμοιο όριο 80% για να διασφαλιστεί ότι οι επενδύσεις θα ήταν ευθυγραμμισμένες με την εστίαση που υποδηλώνει το όνομα του ταμείου.

Το εν λόγω ταμείο μπορεί να αποφασίσει να αλλάξει τη δομή του ενεργητικού του, ώστε να μπορεί να διατίθεται στην αγορά και στις τρεις δικαιοδοσίες με ελάχιστες τριβές. Αυτό μπορεί να οδηγήσει το ταμείο να επικεντρωθεί περισσότερο στους στόχους του που σχετίζονται με τη βιωσιμότητα. Ωστόσο, μπορεί επίσης να οδηγήσει σε επενδύσεις σε στοιχεία ενεργητικού που σχετίζονται λιγότερο με τον στόχο του, προκειμένου να διογκώσει το προφίλ βιωσιμότητάς του. Το εν λόγω ταμείο θα πρέπει επίσης να εξετάσει κατά πόσον θα μπορούσε να αλλάξει την επωνυμία του για να κινηθεί πιο ελεύθερα μεταξύ των ρυθμιστικών καθεστώτων.

Η αφαίρεση του όρου "βιώσιμη" θα χαλάρωνε το ελάχιστο ποσοστό βιώσιμης επένδυσης στην Ευρώπη. Εναλλακτικά, η αφαίρεση των όρων "νερό" και "απόβλητα" μπορεί να διευκολύνει την εμπορία στην Ευρώπη (αν και όχι απαραίτητα στις ΗΠΑ, εκτός αν αφαιρεθεί και ο όρος "βιώσιμη"). Σε κάθε περίπτωση, οι εν λόγω αλλαγές στην ονομασία δεν φαίνεται να ενισχύουν τη βιωσιμότητα των υποκείμενων περιουσιακών στοιχείων ή την ευκολία με την οποία οι μικροεπενδυτές μπορούν να κατανοήσουν τον σκοπό του αμοιβαίου κεφαλαίου. Ως εκ τούτου, θεωρούμε ότι αυτό το αποτέλεσμα δεν είναι το βέλτιστο.

Παράδειγμα 2: Παγκόσμιο Ταμείο Επιπτώσεων

Το παράδειγμα αυτό είναι ένα ταμείο της ΕΕ που επενδύει το 85% του ενεργητικού του σε μετοχικούς τίτλους που αντιμετωπίζουν παγκόσμια κοινωνικά και περιβαλλοντικά ζητήματα. Σχεδιάζει να επενδύσει το 85% του ενεργητικού του σε βιώσιμες επενδύσεις, όπως ορίζεται στο άρθρο 2 (17). Η πρόταση της ΕΑΚΑΑ ρυθμίζει τον όρο "αντίκτυπος", ορίζοντας ότι τα κεφάλαια που χρησιμοποιούν τον όρο "αντίκτυπο" ή συναφείς όρους θα πρέπει να πληρούν τα προτεινόμενα κατώτατα όρια άλλων όρων ESG και "επιπλέον να πραγματοποιούν επενδύσεις με πρόθεση να δημιουργήσουν θετικό και μετρήσιμο κοινωνικό ή περιβαλλοντικό αντίκτυπο...". Συνεπώς, σύμφωνα με την πρόταση της ΕΑΚΑΑ, το εν λόγω αμοιβαίο κεφάλαιο θα πληρούσε το κατώτατο όριο ενός αμοιβαίου κεφαλαίου του άρθρου 8 που χρησιμοποιεί όρους ESG.

Σύμφωνα με την πρόταση της FCA για το ΕΤΔ, ο "αντίκτυπος" ορίζεται ως ένα ταμείο που επιτυγχάνει "...θετικό, πραγματικό αντίκτυπο" επιλύοντας περιβαλλοντικά ή κοινωνικά προβλήματα. Κεντρική θέση στον ορισμό του αντίκτυπου της FCA κατέχει η έννοια της "προσθετικότητας", σύμφωνα με την οποία οι διαχειριστές των αμοιβαίων κεφαλαίων θα πρέπει να αποδεικνύουν ότι κάποιο "πρόσθετο καλό" πραγματοποιήθηκε ως άμεσο αποτέλεσμα της επένδυσής τους (δηλαδή, αν δεν είχε πραγματοποιηθεί η επένδυσή τους, ο αντίκτυπος δεν θα είχε συμβεί). Αυτό θέτει έναν υψηλό πήχη, και ιδίως με τις εισηγμένες στο χρηματιστήριο εταιρείες μπορεί να είναι πολύ δύσκολο να αποδειχθεί μια τέτοια προσθετικότητα. Επομένως, είναι απίθανο το εν λόγω ταμείο να είναι σε θέση να ανταποκριθεί άμεσα στα προτεινόμενα από την FCA κριτήρια για τον αντίκτυπο της ESG.

Ο προτεινόμενος από την SEC κανόνας ορίζει τον αντίκτυπο ως κάθε ταμείο που έχει "δηλωμένο στόχο που επιδιώκει να επιτύχει συγκεκριμένο αντίκτυπο στην ESG... που παράγει συγκεκριμένα οφέλη που σχετίζονται με την ESG".

Σύμφωνα με την πρόταση, το ταμείο αντίκτυπου θα πρέπει να περιγράφει λεπτομερώς τον συγκεκριμένο αντίκτυπο που προτίθεται να έχει με πρόσθετες γνωστοποιήσεις που απαιτούνται

σε συνεχή βάση για να καταδείξει "πώς το ταμείο μετρά την πρόοδο προς τον δηλωμένο αντίκτυπο- τον χρονικό ορίζοντα που χρησιμοποιείται για τη μέτρηση της προόδου αυτής- και τη σχέση μεταξύ του αντίκτυπου που επιδιώκει να επιτύχει το ταμείο και των οικονομικών αποδόσεων του ταμείου". Ενώ αυτός ο ορισμός φαίνεται να είναι πιο κοντά σε αυτόν της ΕΕ, είναι σαφές ότι σε όλες τις δικαιοδοσίες υπάρχουν τρεις διαφορετικές αντιλήψεις για τον ίδιο όρο.

Ως εκ τούτου, είναι πιθανό οι διαχειριστές περιουσιακών στοιχείων να αποφύγουν τις στρατηγικές που βασίζονται στον αντίκτυπο και να περιορίσουν τις φιλοδοξίες τους για τη βιωσιμότητα, ώστε να εξασφαλίσουν μια ευκολότερη πορεία στις τρεις δικαιοδοσίες. Αυτό αντιπροσωπεύει ένα μη βέλτιστο αποτέλεσμα στο βαθμό που οι τελικοί επενδυτές απαιτούν στρατηγικές με βάση τον αντίκτυπο.

Συμπέρασμα

Διαφορετικές ρυθμιστικές δικαιοδοσίες μπορεί να έχουν σοβαρούς λόγους να οικοδομούν τα ρυθμιστικά τους καθεστώτα με διαφορετικούς τρόπους. Για παράδειγμα, η δυναμική της αγοράς μπορεί να έχει σημαντικές αποχρώσεις σε όλα τα σύνορα και το πολιτικό περιβάλλον στο οποίο γίνεται η θέσπιση κανόνων μπορεί να έχει σημαντικό αντίκτυπο στην τελική μορφή των κανόνων. Ωστόσο, η διασυνοριακή ευθυγράμμιση των κανονιστικών ρυθμίσεων έχει σημαντικά οφέλη. Αυτό ισχύει ιδιαίτερα στις χρηματοπιστωτικές αγορές που είναι εγγενώς διεθνείς και σπάνια σέβονται τα γεωγραφικά σύνορα.

Το βλέπουμε αυτό να γίνεται πραγματικότητα στην ανάλυσή μας, καθώς το 85% των αμοιβαίων κεφαλαίων με όρους που σχετίζονται με τη βιωσιμότητα στο όνομά τους δεν πληρούν τις κανονιστικές απαιτήσεις. Από τα ταμεία που συμμορφώνονται, μόνο το 4% θα συμμορφωνόταν και στα τρία καθεστώτα, γεγονός που αφήνει τόσο τους εκδότες όσο και τους επενδυτές ακόμη πιο μπερδεμένους από ό,τι πριν από τη θέσπιση των κανονισμών.

Αν και δεν θεωρούμε ρεαλιστικό να υποστηρίξουμε τον πλήρη διασυνοριακό συντονισμό, θα πιέσουμε για όσο το δυνατόν μεγαλύτερη ευθυγράμμιση των κανονιστικών ρυθμίσεων, η οποία θα πρέπει να προσφέρει καλύτερα αποτελέσματα για όλους τους συμμετέχοντες. Υπό αυτή την έννοια, διεθνείς οργανισμοί όπως ο Διεθνής Οργανισμός Επιτροπών Κεφαλαιαγοράς και το Διεθνές Συμβούλιο Προτύπων Βιωσιμότητας θα μπορούσαν να είναι σημαντικοί για τη διασφάλιση μιας κοινής βάσης σε όλα τα σύνορα.

Στο παρόν έγγραφο, παρουσιάσαμε τις τρεις διαφορετικές προσεγγίσεις για τη ρύθμιση των γνωστοποιήσεων και των ετικετών βιωσιμότητας των επενδυτικών κεφαλαίων. Η πρόθεση αυτών των ρυθμίσεων ήταν απλή, να μειωθεί το greenwashing και να αυξηθεί το κεφάλαιο ροές, αλλά με τέτοια ανομοιογένεια μεταξύ των κανονισμών και ακόμη και στο εσωτερικό κάθε κανονισμού, αυτό που μένει είναι ένα περιβάλλον σύγχυσης, το οποίο είναι γεμάτο διαστροφές.

Clarity AI επιδιώκει να αντιμετωπίσει αυτή τη σύγχυση με μια αμερόληπτη άποψη της βιωσιμότητας ενός χαρτοφυλακίου. Οι επενδυτές πρέπει να κατανοήσουν πώς οι επενδύσεις τους εντάσσονται στους διάφορους κανονισμούς και χρειάζονται διαφανή και λεπτομερή δεδομένα για να αποκαλύψουν τι κρύβεται πίσω από τις ετικέτες. Η αξιοποίηση της προηγμένης τεχνολογίας επιτρέπει στους επενδυτές να χαρτογραφήσουν αποτελεσματικά τα πλαίσια και τις ρυθμιστικές ετικέτες σε διάφορες δικαιοδοσίες, ώστε οι οργανισμοί να κατανοήσουν πώς το ίδιο προϊόν μπορεί να εξεταστεί από μια ποικιλία διαφορετικών προοπτικών.

Η κατανόηση των προκλήσεων και των παγίδων των διασυνοριακών κανονισμών είναι απαραίτητη, αλλά αν δεν μπορέσουμε να λύσουμε αυτή την πρόκληση, αποτελεσματικά και σε κλίμακα, τότε θα συνεχίσουμε να βλέπουμε σύγχυση και απογοήτευση. Η τεχνολογία μπορεί να αποτελέσει έναν σημαντικό τρόπο για την καταπολέμηση της περιορισμένης ευθυγράμμισης των κανονιστικών ρυθμίσεων και να διασφαλίσει ότι οι επενδυτές θα παραμείνουν ασφαλείς από εκείνους που μπορεί να εκμεταλλευτούν αυτό το περιβάλλον- κάτι που θα είχε ως αποτέλεσμα ένα κακό αποτέλεσμα για τους επενδυτές, τις αγορές και τη μετάβαση σε μια βιώσιμη οικονομία.