Tradução com recurso a IA, o que pode causar imperfeições

Introdução

Em todo o mundo, está a crescer o consenso quanto à necessidade urgente de transição para uma economia mais sustentável. Consequentemente, os governos e as entidades reguladoras têm estado ocupados a conceber os respectivos regimes regulamentares para garantir que o capital possa fluir eficazmente para empresas e projectos sustentáveis. Um dos principais objectivos de todas estas regulamentações é a necessidade de limitar o "greenwashing", em que as características ambientais ou sociais são exageradas. Este objectivo é extremamente complexo e os elementos essenciais para garantir o seu cumprimento ainda não foram identificados. Outro desafio prende-se com a necessidade de assegurar uma certa uniformidade na compreensão dos mesmos termos entre o sector, as entidades reguladoras e os investidores, bem como a nível transfronteiriço. Por exemplo, será que os investidores conseguem compreender a diferença entre risco e impacto e será que temos uma definição comum do significado dos diferentes termos ESG e do que significa ser sustentável?

Anteriormente, grande parte da acção regulamentar centrava-se na União Europeia. Ultimamente, porém, tem-se assistido a um aumento da actividade fora da UE. Neste documento, comparamos três propostas de regulamentação proeminentes para os fundos de investimento na UE, no Reino Unido e nos EUA. Verificamos que o alinhamento entre os diferentes regimes é limitado. Esta falta de alinhamento entre as três jurisdições pode causar dificuldades aos gestores de activos e distribuidores de fundos que tentam comercializar o mesmo fundo ESG em diferentes jurisdições. Isto pode significar que o nível de sustentabilidade de um determinado produto financeiro pode depender mais do local onde está localizado do que das suas características. Por conseguinte, em vez de concentrarem a sua atenção na criação de produtos sustentáveis que reflictam a procura dos consumidores, muitos participantes no mercado financeiro muitos participantes no mercado financeiro podem gastar mais tempo e dinheiro a ajustar o nome ou a estrutura de activos dos seus fundos em função da sua jurisdição regulamentar. Na prática, este alinhamento regulamentar limitado está a encorajar estes emitentes a criarem produtos abaixo do ideal apenas para cumprirem várias normas geográficas, o que resulta num mau resultado para os investidores, os mercados e a transição para uma economia sustentável.

Três regimes

Para compreendermos os desafios que se colocam em todas as jurisdições, temos de começar por compreender as nuances dos regimes regulamentares de cada país. Segue-se um resumo das três propostas:

UE

Categorias (não etiquetas)

Artigo 6

Artigo 8.º: promover as características da E/S

Artigo 9.º: objectivo de investimento sustentável

Regras de nomenclatura

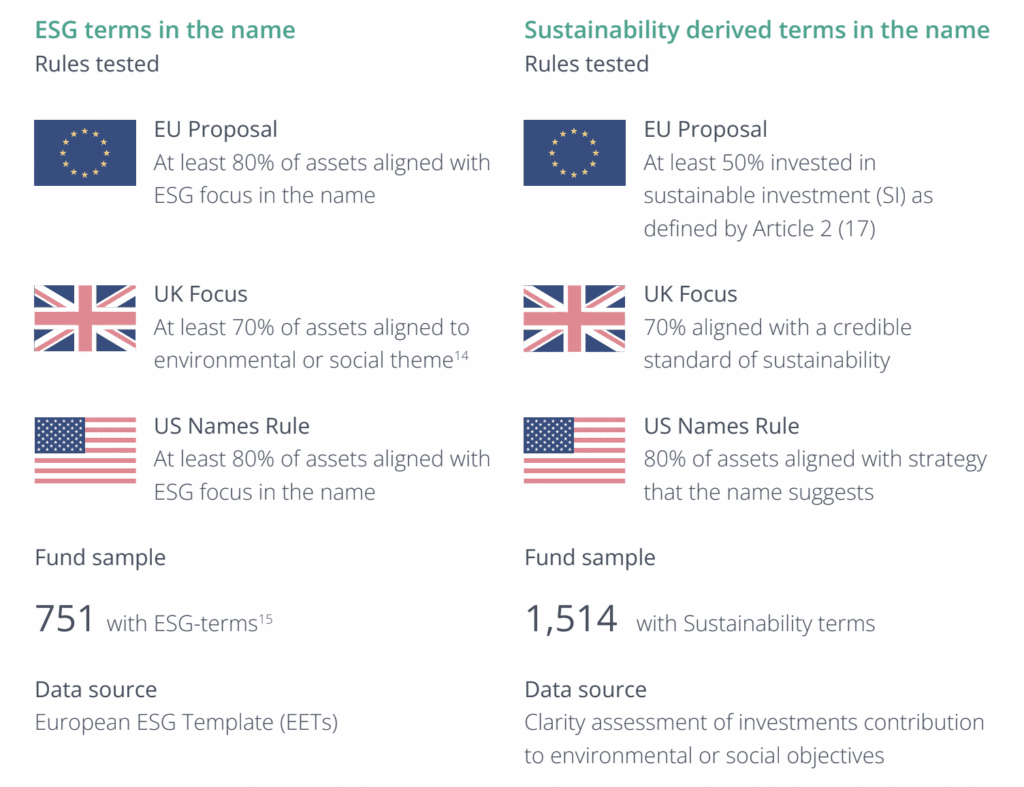

Regra proposta para a utilização de termos ESG ou termos derivados de sustentabilidade no nome:

- Qualquer termo ESG: 80% dos activos em que investe devem ser utilizados para satisfazer as características relacionadas com o ESG que promove (ou seja, alinhadas com os termos no nome).

- Termo sustentável ou derivado: No mínimo 50% investidos em investimentos sustentáveis (IS), tal como definido no n.º 17 do artigo 2.

Limiar mínimo de investimento sustentável (SI, ou similar)

De acordo com SFDR: Os fundos do artigo 9.º só devem efectuar investimentos sustentáveis (ou seja, perto de 100%) De acordo com a recente proposta da AEVMM: 50% de SI mínimo se o nome utilizar a palavra "sustentável".

Percentagem de investimentos alinhados com a denominação do fundo

De acordo com a regra de designação, artigo 8.º com o termo ESG na designação do fundo: 80%.

REINO UNIDO

Etiquetas

Foco ESG

Impacto ESG

Melhorador ESG

Regras de nomenclatura

- Ao abrigo da regra geral de designação e regra de comercialização: restringir a utilização de certos termos relacionados com a sustentabilidade para produtos que não utilizem um dos rótulos acima referidos.

Limiar mínimo de investimento sustentável (SI, ou similar)

Se utilizar o rótulo ESG Focus rótulo: 70% dos activos devem ser investidos de acordo com "normas credíveis de sustentabilidade".

Percentagem de investimentos alinhados com a denominação do fundo

Se for utilizado o rótulo "ESG Focus", 70 % estão alinhados com um tema ambiental ou social.

EUA

Etiquetas

Integração ESG

Focado em ESG

Impacto do ESG

Regras de nomenclatura

Nos termos das alterações propostas à "Name Rule": qualquer denominação de fundo que sugira um enfoque em termos de ESG deve investir pelo menos 80% dos seus activos de acordo com esse enfoque ESG.

Limiar mínimo de investimento sustentável (SI, ou similar)

Não existe equivalente nas actuais regras propostas pela SEC.

Percentagem de investimentos alinhados com a denominação do fundo

De acordo com a regra do nome, 80% dos activos estão alinhados com a estratégia que o nome sugere.

União Europeia

O Regulamento relativo à divulgação de informações sobre financiamento sustentável (SFDR) é o principal regulamento da UE em matéria de divulgação de informações para fundos de investimento. As normas técnicas de regulamentação (RTS) de nível 2 estão em vigor desde Janeiro de 2023, embora as principais disposições do regulamento estejam operacionais desde Março de 2021. Em Abril de 2023, as Autoridades Europeias de Supervisão (AES) lançaram uma revisão das das RTS.

Um conceito-chave do sítio SFDR é o facto de representar um sistema de divulgação de informações para os fundos e não um regime de rotulagem de fundos. No entanto, existem três categorias de fundos no sítio SFDR e grande parte do mercado tem vindo a utilizar essas classificações como um sistema de facto. de facto rótulos:

- Fundos do artigo 6: Não têm objectivos relacionados com a sustentabilidade, mas devem ainda assim divulgar informações sobre a forma como incorporam os riscos relacionados com a sustentabilidade nas suas decisões de investimento.

- Fundos do artigo 8: Efectuar investimentos para promover características relacionadas com a sustentabilidade.

- Fundos do artigo 9: Têm como objectivo principal investimentos relacionados com a sustentabilidade.

Em termos de normas mínimas, o regulamento estipula que os fundos do artigo 9º devem investir apenas em "investimentos sustentáveis". Embora o regulamento não estipule um valor, seria de esperar que os fundos do artigo 9.º investissem perto de 100% em investimentos sustentáveis e, para efeitos da análise deste documento, utilizámos um investimento sustentável mínimo e, "tendo em conta a liquidez e a cobertura", seria de esperar um limiar sustentável mínimo de 80 a 90%. sustentável de 80 a 90%. Para efeitos da análise do presente documento, utilizámos o valor mais conservador de 90%. Actualmente, não existem conselhos equivalentes para um limiar mínimo para os fundos do artigo 8.

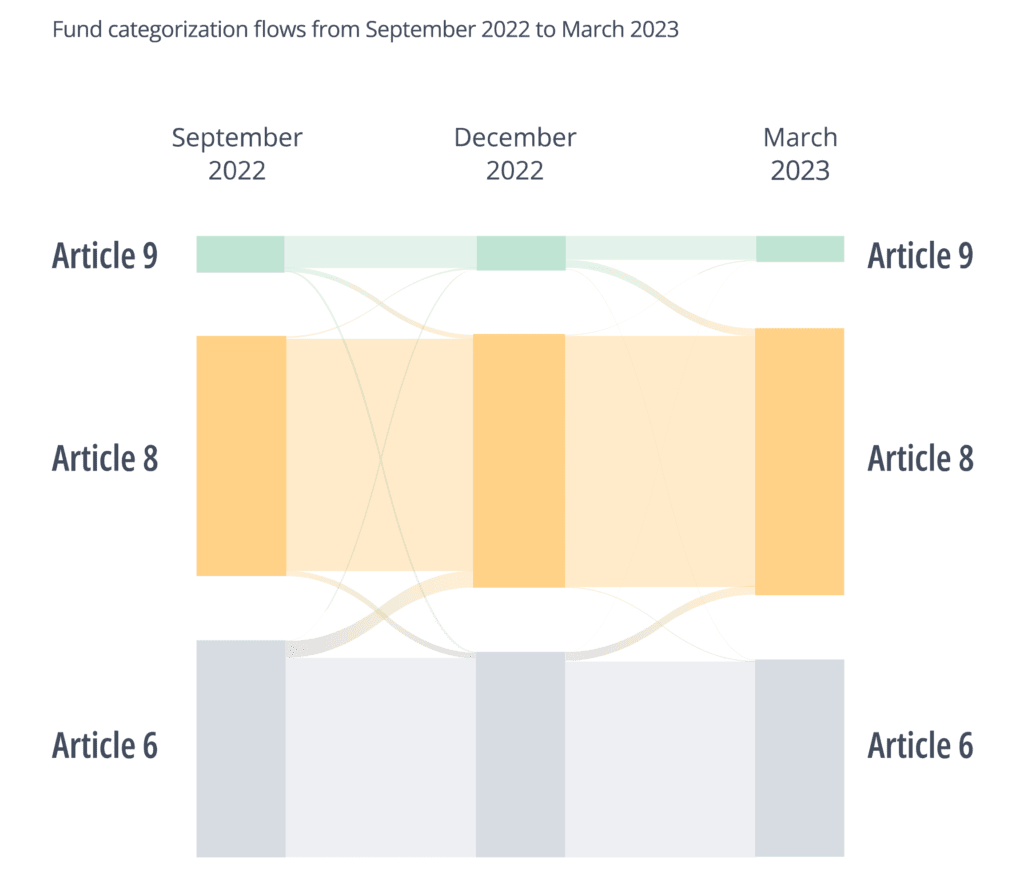

De acordo com os relatórios, os investidores finais estão a exigir cada vez mais fundos dos artigos 8º e 9º, o que significa que os fundos do artigo 6º estão a tornar-se estão a tornar-se cada vez mais difíceis de comercializar. A combinação deste facto com o elevado nível de exigência dos fundos do artigo 9.º transformou o artigo 8.º numa categoria "catch all", que engloba uma vasta gama de fundos com características de sustentabilidade muito diferentes.

Recentemente, assistimos a um aumento do número de fundos que passaram do artigo 6.º para o artigo 8. No período que antecedeu a entrada em vigor das RTS de nível 2, em Janeiro de 2023, verificámos também uma tendência de "downgrades" de fundos, em que os fundos do artigo 9.º se reclassificaram como fundos do artigo 8. A nossa hipótese para esses downgrades é que os fundos não tinham a certeza sobre os requisitos regulamentares para serem considerados do artigo 9.º e - face à incerteza - preferiram adoptar uma abordagem cautelosa. Este facto reforçou a ideia de que o artigo 8.º estava a tornar-se uma categoria "abrangente". Estes movimentos podem ser observados no gráfico seguinte.

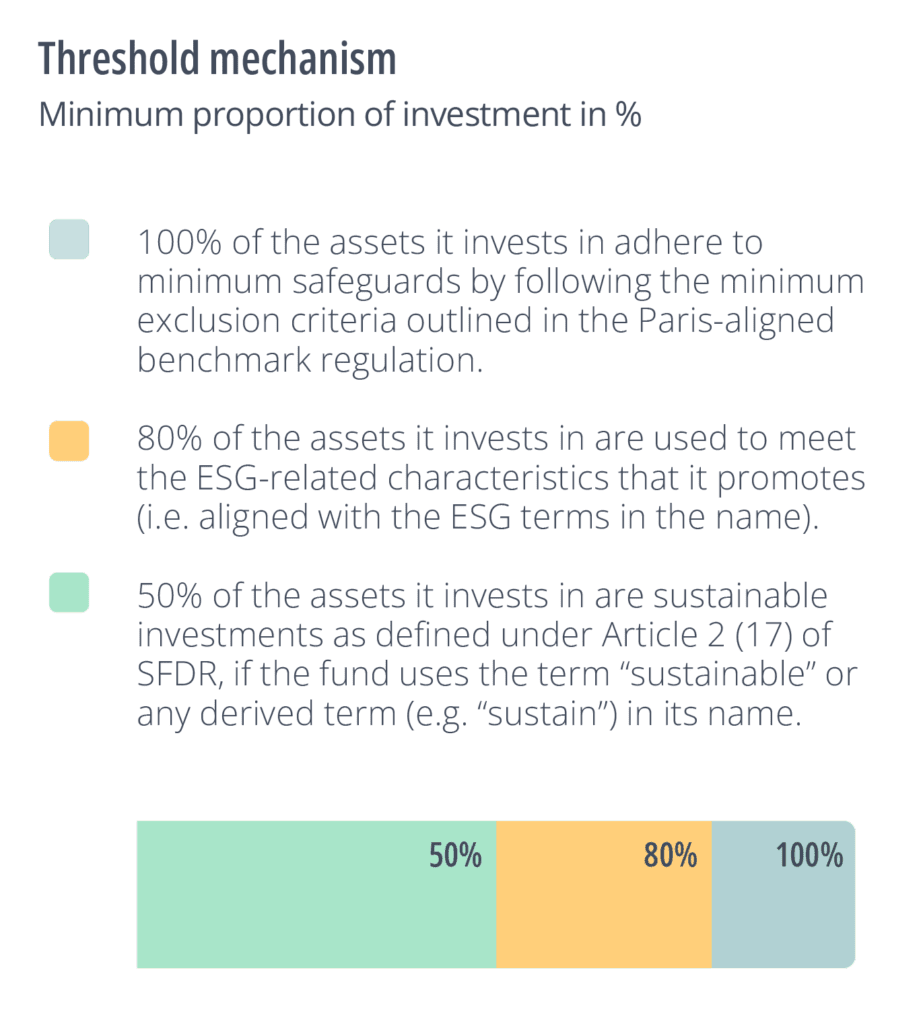

Em resposta a esta incerteza, a AEVMM lançou uma consulta em Novembro de 2022, que procurava impor um maior rigor aos fundos ao abrigo do artigo 8.º que utilizavam determinados termos ESG nas suas designações. Para os fundos do artigo 8.º, propôs

- 100% dos activos em que investe aderem a garantias mínimas ao seguindo os critérios mínimos de exclusão critérios de exclusão mínimos definidos no regulamento de referência alinhado com o Acordo de Paris.

- 80% dos activos em que investe são utilizados para satisfazer as características ESG que promove (ou seja, estão alinhados com os termos do nome).

- 50% dos activos em que investe são investimentos sustentáveis, tal como definidos (17) do artigo 2.º de SFDR, se o fundo utilizar o termo "sustentável" ou qualquer termo derivado (por exemplo, "sustain") na sua designação.

Para mais informações sobre esta proposta, consultar "Um olhar sobre o futuro", que se encontra mais adiante no presente documento.

Reino Unido

Requisitos de divulgação da sustentabilidade

Em Outubro de 2022, a FCA publicou o seu documento de consulta sobre os Requisitos de Divulgação Sustentável (SDR) (CP). O SDR determinará as divulgações que os diferentes fundos sustentáveis precisam fazer no Reino Unido e descreve três rótulos para representar diferentes tipos de estratégias de sustentabilidade: ESG Focus, ESG Improvers e ESG Impact. As regras finalizadas foram recentemente adiadas e estão agora previstas para serem entregues no terceiro trimestre de 2023.

Os três rótulos constituem uma alteração em relação às expectativas anteriores de que o regulamento estipularia cinco categorias, tendo a FCA optado por uma abordagem mais simplificada. A FCA sublinhou que os rótulos não são hierárquicos e indicam antes o objectivo do fundo:

- Foco: Este rótulo sugere que o fundo mantém um elevado padrão de sustentabilidade no perfil dos activos (o fundo deve investir pelo menos 70% em activos sustentáveis sugeridos no PC). Actualmente, não existe qualquer sugestão para incluir um conceito de "Do No Significant Harm" no conceito de investimento sustentável da FCA. Para efeitos da análise que se segue, retirámos a condição DNSH do nosso modelo SI.

- Melhoradores: Este rótulo é o mais inovador e indica que o produto investe em activos que podem não ser actualmente sustentáveis, mas que se comprometeram a introduzir melhorias ou estão em fase de transição para se tornarem mais sustentáveis. A chave para esta categoria é a ideia de "gestão" por parte do gestor de activos para fazer uma melhoria "mensurável" no desempenho ESG subjacente.

- Impacto: Trata-se de produtos que têm como objectivo um resultado sustentável específico ("alcançar um impacto ambiental e/ou social pré-definido, positivo e mensurável"), sem que seja exigido um nível mínimo de investimento sustentável.

- Outros: Fundos que não cumprem os critérios para um rótulo sustentável.

Tal como em SFDR, as informações serão divididas entre relatórios de sustentabilidade pré-contratuais e relatórios contínuos sobre produtos e entidades. Os materiais pré-contratuais incluirão informações sobre o objectivo de sustentabilidade e a estratégia de investimento. O relatório sobre o produto incluirá informações sobre a TCFD e os indicadores de desempenho em matéria de sustentabilidade, embora seja pouco provável que reflicta os indicadores do Impacto Adverso Principal (PAI), que constituem uma parte essencial do sítio SFDR. Paralelamente aos rótulos dos fundos, a FCA está a introduzir regras relativas à designação e comercialização dos fundos. A FCA sugere que seja proibida a utilização de qualquer termo relacionado com a sustentabilidade na designação ou comercialização dos fundos, excepto se o fundo utilizar um dos três rótulos acima referidos. A FCA não fornece uma lista exaustiva dos termos abrangidos, mas menciona-os: "ESG", "ambiental", "social", "governação", "clima", "impacto", "sustentável", "sustentabilidade", "responsável", "verde", "SDG", "alinhado com Paris" ou "net zero". Para as categorias Focus e Improver, é igualmente proibido utilizar o termo "impacto".

Estados Unidos da América

Divulgação de informações sobre os fundos

A SEC também propôs recentemente regras sob a forma de alterações ao Investment Company Act de 1940. As alterações exigirão que os gestores de activos divulguem informações adicionais relativas às suas práticas de investimento ESG e a SEC propõe três categorias diferentes de fundos para reflectir diferentes tipos de objectivos relacionados com a sustentabilidade. Estes requisitos, que deverão ser finalizados até Outubro de 2023, têm como objectivo fornecer informações consistentes sobre a estratégia e os investimentos ESG aos investidores finais. As alterações propostas aplicam-se apenas aos fundos que utilizam um rótulo ESG ou que consideram factores ESG no seu processo de investimento. Os fundos que não incorporam factores ESG não são obrigados a fazê-lo ao abrigo das alterações propostas.

Alterações propostas

A proposta identifica três tipos de fundos do ESG:

1. Fundos de integração

Descrição: Fundos que integram factores ESG e não ESG nas decisões de investimento.

Divulgação: Explicação da forma como os factores ESG foram incluídos na sua estratégia.

2. Fundos centrados em ESG

Descrição: Fundos que dão importância significativa aos factores ESG nas decisões de investimento (por exemplo, através de filtros de inclusão ou exclusão, envolvimento com os emitentes e/ou procura de um impacto específico).

Divulgação:

- Divulgação pormenorizada da sua estratégia, incluindo um quadro ou modelo normalizado de síntese da estratégia ESG.11 - A votação por procuração ou o envolvimento com os emitentes como parte da estratégia ESG devem ser divulgados.

- Pegada de carbono do portefólio e intensidade média ponderada de carbono.

- Utilização de métodos de despistagem por exclusão , se aplicável.

- A forma como consideram as emissões de GEE, incluindo a metodologia e as fontes de dados utilizadas.

2.1 Fundos de impacto

Descrição: Fundos centrados em ESG que procuram obter um impacto específico em termos de ESG (um subconjunto de "Focus" acima).

Divulgação: O mesmo modelo dos fundos Focus. Medidas qualitativas e quantitativas Medidas qualitativas e quantitativas dos progressos realizados na consecução do seu objectivo ESG.

Regra de denominação para fundos

Em Maio de 2022, a SEC também propôs emendas à Regra de Nomes de Sociedades de Investimento, a fim de evitar que os nomes dos fundos enganem os investidores acerca dos investimentos e riscos de um fundo. Estas regras destinam-se aos fundos de investimento que utilizam termos da ESG nos seus nomes e deverão ser finalizadas até Outubro de 2023.

Alterações propostas

A alteração proposta à Regra das Denominações alarga o âmbito do requisito de 80% da política de investimento a qualquer denominação de fundo que sugira uma concentração em quaisquer características específicas para abranger termos ESG. A regra proíbe os fundos de utilizarem ESG ou terminologia semelhante na sua denominação se os factores ESG não forem considerados de forma central nas decisões de investimento. Isto significa que os fundos que utilizem terminologia ESG ou semelhante serão obrigados a investir pelo menos 80% dos seus activos de acordo com uma orientação ESG.

Algumas diferenças importantes

- Até à data, a regulamentação europeia tende a distinguir menos entre os diferentes tipos de objectivos de sustentabilidade prosseguidos pelo produto financeiro. Por exemplo, os artigos 8º ou 9º não mencionam se o fundo se centra na melhoria, na transição, no impacto ou na sustentabilidade. Tanto os regimes dos EUA como do Reino Unido tentam fazê-lo através da utilização de diferentes rótulos.

- Em relação à divulgação de informações, o rótulo US Integration pode ser considerado semelhante aos fundos do artigo 6.º, que continuam a ter de divulgar informações sobre a forma como integram os riscos ESG na sua política de investimento.

- Os critérios subjacentes aos rótulos do Reino Unido e dos EUA são diferentes. (por exemplo, para o UK Focus, é necessário que 70% dos activos sejam investidos de acordo com uma norma credível de sustentabilidade (a consulta da FCA não esclareceu melhor esta questão)).

- Na Europa, o artigo 9.º exige que cerca de 100% dos seus activos sejam sustentáveis (nos termos do n.º 17 do artigo 2.º, e a recente proposta da AEVMM sugere que os fundos do artigo 8.º com a designação "sustentável" devem investir 50% em investimentos sustentáveis).

- No que respeita às regras de designação, o Reino Unido exclui a utilização de termos ESG, a menos que seja utilizado um dos três rótulos. Os EUA e a UE (propostas) têm ambos um mínimo de 80% de activos que têm de ser alinhados com a designação do fundo quando são utilizados termos ESG.

Estudo de caso regulamentar

Um olhar sobre o futuro: Utilizar a consulta da AEVMM como um estudo de caso para futuros desenvolvimentos regulamentares

A União Europeia continua a ser o líder em matéria de regulamentação da sustentabilidade, pelo que, enquanto outras jurisdições estão a moldar os seus regimes regulamentares, examinámos a última consulta da ESMA como um estudo de caso e um possível precursor da regulamentação que ainda está a tomar forma noutros locais.

Infelizmente, parece que, embora a AEVMM tenha decidido clarificar as denominações dos fundos, as alterações resultantes da proposta podem não reduzir significativamente a confusão no mercado.

A fim de não induzir os investidores em erro, a AEVMM considera que as expressões relacionadas com as questões ESG e de sustentabilidade constantes das denominações dos fundos ao abrigo do artigo 8.º devem ser apoiadas de forma significativa por provas de características ou objectivos de sustentabilidade que se reflictam de forma justa e coerente nos objectivos e na política de investimento do fundo.

Por conseguinte, em Novembro de 2022, a ESMA lançou uma consulta que procurava estabelecer limiares mínimos para os fundos do artigo 8.º que utilizam determinados termos relacionados com ESG ou sustentabilidade nos seus nomes. Ver Figura 2.

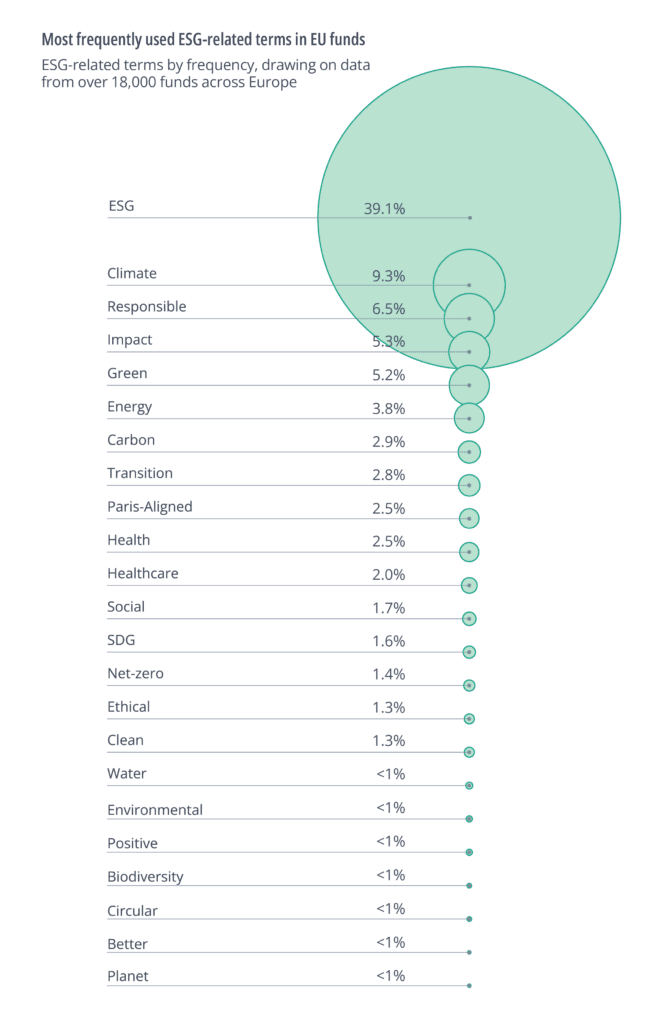

Clarity AI examinou estas propostas, com base em dados de mais de 18 000 fundos em toda a Europa.12 Relativamente aos termos relacionados com ESG, a AEVMM deu poucas orientações sobre os termos abrangidos pela proposta. Por conseguinte, utilizámos os termos que aparecem mais frequentemente nas designações dos fundos, tal como indicado na Figura 3.

Examinámos também os fundos que contêm o termo "sustentável" ou qualquer termo "derivado" dessa palavra: "sustainable", "sust", "sustainability", "sus", "sustnby", "sustain", "sstby", "sstnb".

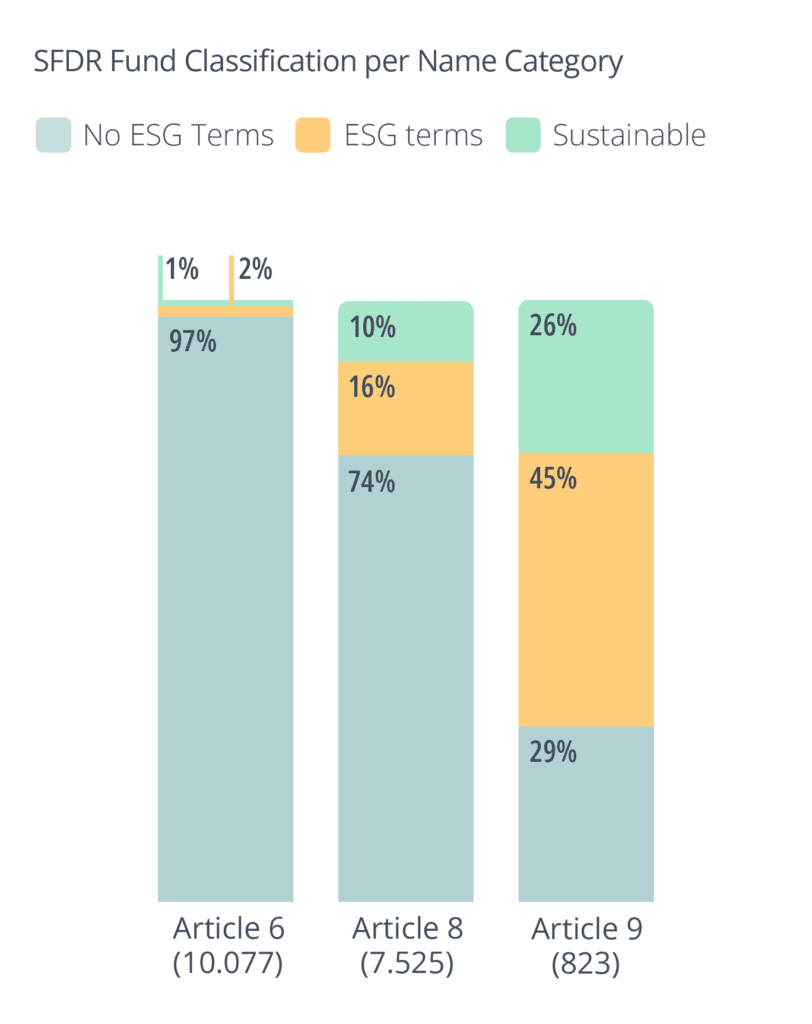

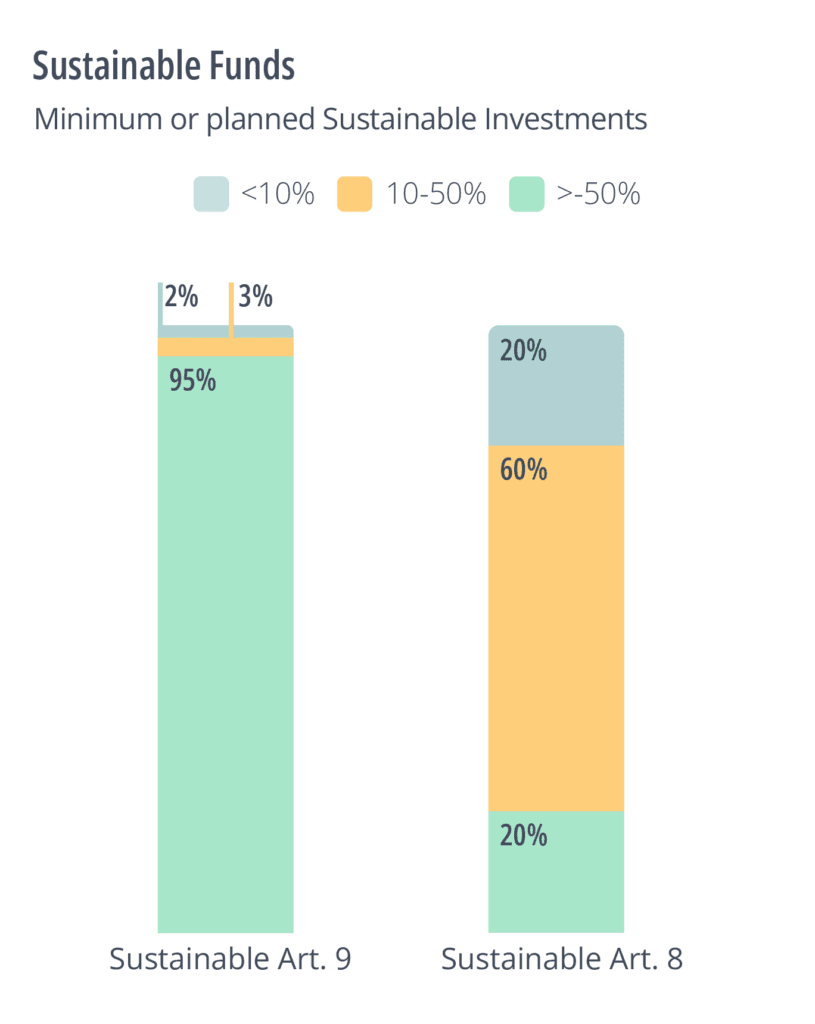

Este resultado reforça o argumento de que o artigo 8.º tem sido utilizado como uma categoria "catch all". Quase três quartos dos fundos abrangidos pelo artigo 8.º no nosso universo não faziam qualquer referência a ESG (incluindo sustentabilidade) no seu nome. Este facto também sugere que a proposta da AEVMM terá um impacto reduzido no mercado. Como se pode ver abaixo, os fundos do artigo 8.º também apresentam, em média, baixos níveis de investimento sustentável, tal como definido no n.º 17 do artigo 2.º de SFDR.

Para testar as propostas da AEVMM sobre os fundos que fazem referência à sustentabilidade, analisámos o nível de investimento sustentável planeado (através das EET) e real (através dos próprios dados de Clarity AI) em diferentes fundos do artigo 8. Verificámos que apenas 20% dos fundos do artigo 8.º que utilizam o termo "sustentável" (ou um seu derivado) planeiam actualmente realizar investimentos sustentáveis superiores a 50%, tal como previsto na consulta. Estes fundos ficariam, por conseguinte, aquém das condições de investimento sustentável efectuadas pelos fundos do artigo 8º com o termo "sustentável" na sua designação: um número semelhante (20%) prevê efectuar menos de 10% de investimento sustentável. Foram obtidos resultados semelhantes utilizando os próprios dados do sítio Clarity AI.

O que é que os dados nos dizem

Embora muito se tenha falado sobre as diferenças teóricas entre os três regimes, quisemos quantificar se isso fazia realmente diferença para os fundos que estão actualmente a ser comercializados como sustentáveis. Encontrámos dois resultados interessantes que terão implicações para os gestores de fundos quando os regulamentos propostos entrarem em vigor:

- A maioria dos fundos com termos de sustentabilidade ou ESG nas suas designações não cumprem actualmente nenhuma das regras de designação propostas nos regulamentos.

- A heterogeneidade da regulamentação significa que uma elevada percentagem de fundos com termos de sustentabilidade na sua denominação não poderá comercializar-se de forma coerente nos três mercados, mas os fundos com termos ESG na sua denominação não enfrentarão os mesmos problemas.

Dada a diferenciação na UE dos fundos com termos de Sustentabilidade e ESG no nome, a nossa análise centrou-se em dois grupos de fundos e utilizou diferentes fontes de dados, como se resume no quadro seguinte:

Para calcular a proporção de investimentos alinhados com a designação dos fundos com termos relacionados com ESG, baseámo-nos nos dados auto-declarados por estes fundos nas EET. Esta análise centra-se, por conseguinte, nos fundos da UE, ao passo que a análise que utiliza a definição de SI da Clarity pode examinar fundos do Reino Unido e dos EUA, bem como da UE.

No caso de fundos com termos relacionados com a sustentabilidade no nome, baseámo-nos nos dados e na investigação do site Clarity AI que avalia se as empresas estão alinhadas com a taxonomia da UE, com o quadro dos ODS ou se têm os melhores desempenhos em termos dos indicadores de impacto adverso principal mais relevantes para elas. Para o regulamento proposto pela UE, também considerámos os critérios DNSH e de boa governação, que fazem parte da definição de investimento sustentável incluída neste regulamento.

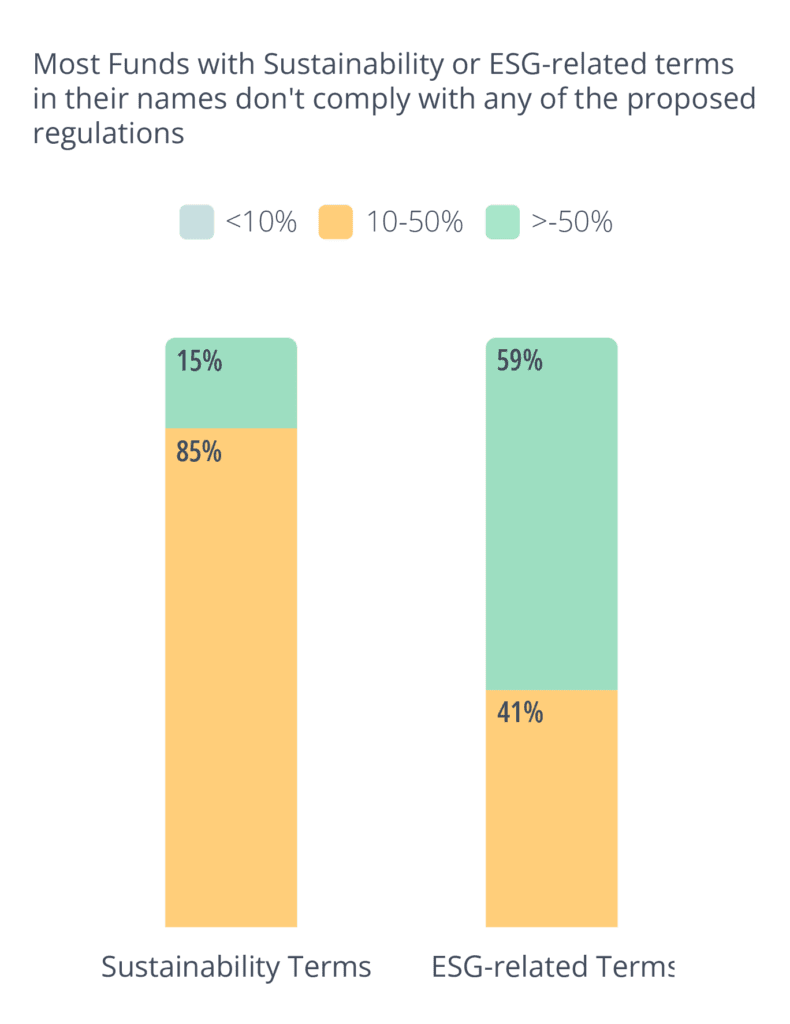

As conclusões desta análise revelaram que, de um modo geral, uma pequena percentagem de fundos satisfaz qualquer dos requisitos para os diferentes rótulos ou categorias ao abrigo dos quadros regulamentares com pelo menos uma das três propostas. Por outras palavras, é pouco provável que a maioria dos fundos cumpra qualquer uma das propostas. Especificamente, apenas 15% dos fundos com "Sustentabilidade" no nome e 59% dos fundos com termos relacionados com ESG satisfazem os critérios dos quadros regulamentares propostos com pelo menos uma das propostas de regulamento.

À medida que estes regulamentos forem entrando em vigor, os gestores de fundos terão de ajustar as suas estratégias para continuarem a posicionar os seus fundos como sustentáveis.

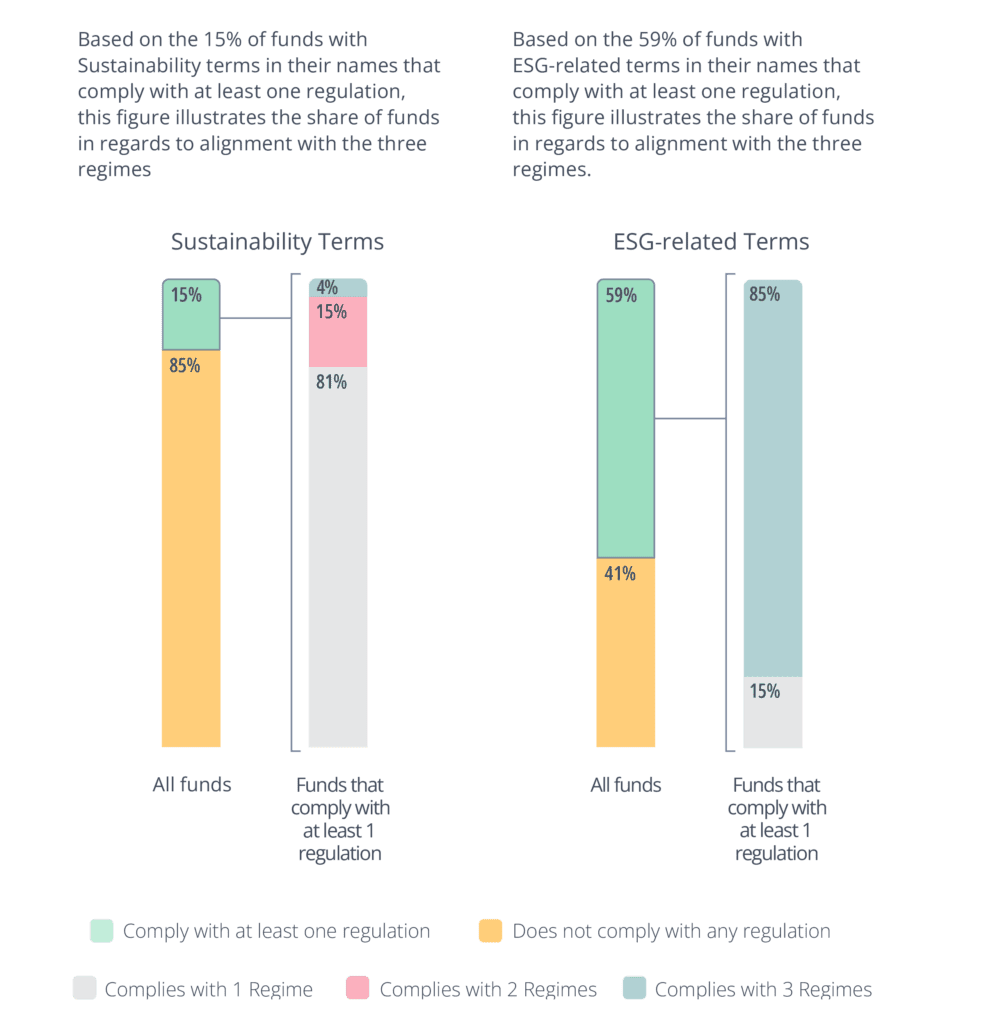

Para quantificar as diferenças entre os três regimes, analisámos mais de perto os 15% e 59% da Figura 6 que cumprem pelo menos um regulamento. Para essa subamostra, calculámos a percentagem de fundos que satisfazem as condições propostas por um, dois ou todos os três regimes (Figuras 7 e 8).

A nossa análise revelou que os regimes regulamentares diferem significativamente nos seus requisitos para os fundos com "Sustentabilidade" no nome. Especificamente, 81% dos fundos só cumpririam um dos regimes, e apenas 4% dos fundos cumpririam os três. Por outras palavras, mais de 95% dos fundos teriam de mudar de nome ou ser reestruturados para poderem vender nos três mercados.

Em contrapartida, os requisitos para os fundos com termos relacionados com ESG no seu nome foram mais consistentes, com 85% dos fundos a cumprirem os três regimes. Esta discrepância poderá incentivar os gestores de fundos a dar prioridade à criação de fundos com termos relacionados com o ESG no seu nome que possam ser vendidos em diferentes mercados, em vez de os incentivar a criar fundos com termos relacionados com o ESG que possam ser vendidos em diferentes mercados. fundos com termos relacionados com ESG na sua designação que possam ser vendidos em diferentes mercados, em vez de ajustarem as suas estratégias para cumprirem os critérios aplicáveis aos fundos com "Sustentabilidade" na sua designação.

Estudo de caso

Para ilustrar a dificuldade de comercializar o mesmo fundo da mesma forma nas três geografias, analisámos alguns exemplos estilizados de fundos. Procurámos examinar fundos que imitassem exemplos reais e examinámo-los através das lentes de cada autoridade reguladora.

Os exemplos são inspirados nos exemplos fornecidos na proposta da AEVMM, consulta sobre os DSE, e na regra proposta pela SEC.

Exemplo 1: Fundo sustentável para os resíduos e a água

Trata-se de um fundo gerido activamente e centrado nos resíduos e na água. Investe 70% dos seus activos no fabrico ou venda de produtos utilizados no âmbito da gestão de resíduos e da água. Isto sugere uma ligação, entre outros, ao Objectivo 6 dos Objectivos de Desenvolvimento Sustentável da ONU (água potável e saneamento). Uma vez que cumpre o limiar de 70%, poderá utilizar o rótulo FCA ESG Focus.

Este gestor de fundos poderá ter dificuldades em comercializar o mesmo fundo na Europa (ao abrigo das regras propostas pela AEVMM) e nos EUA (ao abrigo da regra Names). Uma vez que utiliza o termo "sustentável", teria de demonstrar que 50% dos seus activos são investimentos sustentáveis nos termos do n.º 17 do artigo 2. De acordo com a sua divulgação em SFDR , o fundo apenas planeia realizar 35% de investimentos sustentáveis. Dado que utiliza um termo ESG ("água", "resíduos"), teria igualmente de demonstrar que 80% dos seus activos são utilizados para promover as características ambientais ou sociais que promove (actualmente, esse número parece ser de 70%).

Do mesmo modo, teria dificuldade em vender nos EUA, onde se aplicaria um limiar semelhante de 80% para garantir que os investimentos estivessem alinhados com o objectivo que o nome do fundo sugere.

Este fundo pode decidir alterar a sua estrutura de activos para permitir a sua comercialização nas três jurisdições com o mínimo de fricção. Isto pode levar a que o fundo se concentre mais nos seus objectivos relacionados com a sustentabilidade. No entanto, também pode levar ao investimento em activos menos relacionados com o seu objectivo, a fim de aumentar o seu perfil de sustentabilidade. Este fundo teria também de considerar a possibilidade de alterar o seu nome para o ajudar a mover-se mais livremente entre regimes regulamentares.

A supressão do termo "sustentável" tornaria menos rígida a percentagem mínima de investimento sustentável na Europa. Em alternativa, a eliminação dos termos "água" e "resíduos" pode facilitar a comercialização na Europa (embora não necessariamente nos EUA, a menos que o termo "sustentável" também seja eliminado). Em todo o caso, estas alterações ao nome não parecem melhorar a sustentabilidade dos activos subjacentes ou a facilidade com que os pequenos investidores podem compreender o objectivo do fundo. Por conseguinte, consideramos que este resultado não é óptimo.

Exemplo 2: Fundo de Impacto Global

Este exemplo é um fundo da UE que investe 85% dos seus activos em títulos de capital que abordam questões sociais e ambientais globais. Planeia investir 85% dos seus activos em investimentos sustentáveis, tal como definido no n.º 17 do artigo 2. A proposta da AEVMM regula o termo "impacto", estipulando que os fundos que utilizam o termo "impacto" ou termos relacionados devem cumprir os limiares propostos para outros termos ESG e "efectuar investimentos com a intenção de gerar um impacto social ou ambiental positivo e mensurável". Por conseguinte, de acordo com a proposta da AEVMM, este fundo atingiria o limiar de um fundo do artigo 8.

De acordo com a proposta da FCA relativa aos DSE, o "impacto" é definido como um fundo que consegue "... um impacto positivo no mundo real" através da resolução de problemas ambientais ou sociais. No centro da definição de impacto da FCA está o conceito de "adicionalidade", segundo o qual os gestores de fundos terão de provar que houve um "bem suplementar" em resultado directo do seu investimento (ou seja, no contrafactual, se o seu investimento não tivesse sido realizado, o impacto não teria ocorrido). Este critério é muito exigente e, em especial no caso das empresas cotadas na bolsa, poderá ser muito difícil demonstrar essa adicionalidade. Por conseguinte, é improvável que este fundo possa ser directamente integrado nos critérios propostos pela FCA para o impacto ESG.

A regra proposta pela SEC define impacto como qualquer fundo com um "objectivo declarado que procura alcançar um impacto ESG específico... que gera benefícios específicos relacionados com ESG".

De acordo com a proposta, o fundo de impacto teria de especificar o impacto específico que pretende ter, sendo necessárias informações adicionais

numa base contínua, para demonstrar "a forma como o fundo mede os progressos no sentido do impacto declarado; o horizonte temporal utilizado para medir esses progressos; e a relação entre o impacto que o fundo procura alcançar e os rendimentos financeiros do fundo". Embora esta definição pareça estar mais próxima da da UE, é evidente que, em todas as jurisdições, existem três entendimentos diferentes do mesmo termo.

Por conseguinte, é possível que os gestores de activos evitem estratégias baseadas no impacto e reduzam as suas ambições em matéria de sustentabilidade para garantir um caminho mais fácil entre as três jurisdições. Isto representa um resultado não óptimo, na medida em que os investidores finais exigem estratégias baseadas no impacto.

Conclusão

As diferentes jurisdições regulamentares podem ter boas razões para criar os seus regimes regulamentares de formas diferentes. Por exemplo, a dinâmica do mercado pode ter nuances importantes além-fronteiras e o ambiente político em que a regulamentação é efectuada pode ter um impacto significativo no aspecto das regras finais. No entanto, o alinhamento regulamentar transfronteiras tem vantagens consideráveis. Isto é particularmente verdade nos mercados financeiros que são inerentemente internacionais e raramente respeitam fronteiras geográficas.

A nossa análise mostra que 85% dos fundos com termos relacionados com a sustentabilidade no seu nome não cumprem os requisitos regulamentares. Dos fundos que cumprem, apenas 4% cumprem os três regimes, o que deixa tanto os emitentes como os investidores ainda mais confusos do que antes da entrada em vigor da regulamentação.

Embora não nos pareça realista defender uma coordenação total a nível transfronteiriço, insistiríamos num alinhamento regulamentar tão grande quanto possível, o que deverá proporcionar melhores resultados para todos os participantes. Neste sentido, organizações internacionais como a Organização Internacional das Comissões de Valores Mobiliários e o Conselho Internacional de Normas de Sustentabilidade podem ser importantes para garantir uma base de referência comum além-fronteiras.

Neste documento, apresentámos as três abordagens diferentes para regulamentar a divulgação de informações e rótulos de sustentabilidade dos fundos de investimento. A intenção destes regulamentos era simples: reduzir o greenwashing e aumentar os fluxos de capital. mas, com tamanha disparidade entre regulamentos e mesmo dentro de cada regulamento, o que nos resta é um ambiente de confusão, propício à perversão.

Clarity AI procura resolver esta confusão com uma visão imparcial da sustentabilidade de uma carteira. Os investidores precisam de compreender como é que os seus investimentos se enquadram nos vários regulamentos e precisam de dados transparentes e granulares para descobrir o que está por detrás dos rótulos. A utilização de tecnologia avançada permite aos investidores mapear eficazmente as estruturas e os rótulos regulamentares entre jurisdições, para que as organizações possam compreender como o mesmo produto pode ser visto numa variedade de perspectivas diferentes.

Compreender os desafios e as armadilhas da regulamentação transfronteiriça é essencial, mas se não conseguirmos resolver esse desafio, de forma eficiente e em grande escala, continuaremos a assistir a confusão e frustração. A tecnologia pode ser uma forma importante de combater o alinhamento regulamentar limitado e garantir que os investidores permaneçam a salvo daqueles que podem explorar este ambiente, o que resultaria num mau resultado para os investidores, os mercados e a transição para uma economia sustentável.