Surmonter la confusion réglementaire : Une étude des cadres des fonds d'investissement durable de l'UE, du Royaume-Uni et des États-Unis

Traduction assistée par l'IA, ce qui peut entraîner des imperfections

Introduction

Partout dans le monde, on s'accorde de plus en plus à reconnaître l'urgence d'une transition vers une économie plus durable. En conséquence, les gouvernements et les régulateurs se sont attelés à l'élaboration de leurs régimes réglementaires respectifs afin de garantir que les capitaux puissent circuler efficacement vers les entreprises et les projets durables. L'un des principaux objectifs de toutes ces réglementations est de limiter l'écoblanchiment, qui consiste à exagérer les caractéristiques environnementales ou sociales d'un produit. Cet objectif est extrêmement complexe et les éléments essentiels pour garantir la conformité sont encore difficiles à cerner. Un autre défi consiste à assurer une certaine uniformité dans la compréhension des mêmes termes entre l'industrie, les régulateurs et les investisseurs, ainsi qu'entre les pays. Par exemple, les investisseurs peuvent-ils comprendre la différence entre le risque et l'impact, et disposons-nous d'une définition commune de la signification des différents termes ESG et de ce que signifie être durable ?

Auparavant, l'essentiel de l'action réglementaire se concentrait au sein de l'Union européenne. Depuis peu, cependant, nous assistons à une augmentation de l'activité en dehors de l'UE. Dans cet article, nous comparons trois propositions de réglementation importantes pour les fonds d'investissement dans l'UE, au Royaume-Uni et aux États-Unis. Nous constatons que l'alignement entre les différents régimes est limité. Ce manque d'alignement entre les trois juridictions pourrait entraîner des difficultés pour les gestionnaires d'actifs et les distributeurs de fonds qui tentent de commercialiser le même fonds ESG dans différentes juridictions. Cela peut signifier que le niveau de durabilité d'un produit financier donné peut dépendre davantage de son lieu d'implantation que de ses caractéristiques. Par conséquent, plutôt que de concentrer leur attention sur la création de produits durables qui reflètent la demande des consommateurs, de nombreux acteurs des marchés financiers pourraient consacrer plus de temps et d'argent à peaufiner leurs produits. de nombreux acteurs des marchés financiers peuvent consacrer plus de temps et d'argent à modifier le nom ou la structure des actifs de leurs fonds en fonction de la juridiction réglementaire dont ils dépendent. Dans la pratique, cet alignement réglementaire limité encourage ces émetteurs à créer des produits sous-optimaux dans le seul but de satisfaire à diverses normes géographiques, ce qui se traduit par un résultat médiocre pour les investisseurs, les marchés et la transition vers une économie durable.

Trois régimes

Pour comprendre les défis qui se posent dans les différentes juridictions, il faut d'abord comprendre les nuances des régimes réglementaires de chaque région. Vous trouverez ci-dessous un résumé des trois propositions :

L'UE

Catégories (pas d'étiquettes)

Article 6

Article 8 : promouvoir les caractéristiques E/S

Article 9 : objectif d'investissement durable

Règles de dénomination

Proposition de règle pour l'utilisation de termes ESG ou de termes dérivés du développement durable dans la dénomination :

- Tout terme ESG : 80 % des actifs dans lesquels il investit doivent être utilisés pour répondre aux caractéristiques ESG qu'il promeut (c'est-à-dire alignés sur les termes du nom). les caractéristiques ESG qu'il promeut (c'est-à-dire alignées sur les termes du nom).

- Terme durable ou dérivé : minimum 50 % investis dans l'investissement durable (IS) tel que défini par l'article 2 (17).

Seuil minimum d'investissement durable (SI, ou similaire)

Sous SFDR: fonds article 9 ne devrait faire que des investissements durables (c.-à-d. près de 100 %) Sous la récente proposition de l'ESMA : 50 % minimum d'IS si le nom utilise le mot "durable".

Part des investissements alignés sur le nom du fonds

Selon la règle de dénomination, article 8 avec terme ESG dans le nom du fonds : 80%.

ROYAUME-UNI

Étiquettes

Focus ESG

Impact ESG

Améliorateur du GSE

Règles de dénomination

- En vertu de la règle générale de dénomination et de commercialisation règles générales de dénomination et de commercialisation : restreindre l'utilisation de certains termes liés au développement durable pour les produits qui n'utilisent pas l'un des labels susmentionnés.

Seuil minimum d'investissement durable (SI, ou similaire)

Si l'on utilise le label ESG Focus 70% des actifs doivent être investis selon une "norme crédible de durabilité".

Part des investissements alignés sur le nom du fonds

Si le label ESG Focus est utilisé, 70 % sont alignés sur un thème environnemental ou social.

ÉTATS-UNIS

Étiquettes

Intégration du GSE

Axé sur l'ESG

Impact ESG

Règles de dénomination

Selon les amendements proposés à la "règle des noms" : tout nom de fonds qui suggère une orientation ESG doit investir au moins 80 % de ses actifs en fonction de cette orientation ESG.

Seuil minimum d'investissement durable (SI, ou similaire)

Pas d'équivalent dans les règles proposées par la SEC.

Part des investissements alignés sur le nom du fonds

Selon la règle du nom, 80 % des actifs sont alignés sur la stratégie suggérée par le nom.

Union européenne

Le règlement relatif à la publication d'informations sur le financement durable (SFDR) est le règlement phare de l'UE en matière d'information pour les fonds d'investissement. Les normes techniques réglementaires (RTS) de niveau 2 sont en vigueur depuis janvier 2023, bien que les principales dispositions du règlement soient opérationnelles depuis mars 2021. En avril 2023, les autorités européennes de surveillance (AES) ont lancé un examen des RTS. des RTS.

L'un des concepts clés de SFDR est qu'il s'agit d'un système de divulgation pour les fonds, plutôt que d'un régime d'étiquetage des fonds. Néanmoins, le site SFDR comporte trois catégories de fonds et une grande partie du marché a utilisé ces classifications comme système de facto. de fait de fait :

- Fonds relevant de l'article 6 : Ils n'ont pas d'objectifs liés au développement durable mais doivent néanmoins publier des informations sur la manière dont ils intègrent les risques liés au développement durable dans leur processus décisionnel en matière d'investissement.

- Fonds au titre de l'article 8 : Réaliser des investissements pour promouvoir les caractéristiques liées à la durabilité.

- fonds article 9: Les investissements liés au développement durable constituent leur objectif principal.

En termes de normes minimales, le règlement stipule que fonds article 9 ne doit investir que dans des "investissements durables". Bien que le règlement ne fixe pas de chiffre, nous nous attendons à ce que fonds article 9 investisse près de 100 % dans des investissements durables et, aux fins de l'analyse dans le présent document, nous avons utilisé un investissement durable minimum et, "compte tenu des liquidités et des opérations de couverture", nous nous attendons à un seuil durable minimum de 80 à 90 %. durable de 80 à 90 %. Pour les besoins de l'analyse, nous avons utilisé le chiffre plus prudent de 90 %. Il n'existe actuellement aucun conseil équivalent en matière de seuil minimum pour les fonds relevant de l'article 8.

Selon certains rapports, les investisseurs finaux demandent de plus en plus de fonds relevant des articles 8 et 9, ce qui signifie que les fonds relevant de l'article 6 deviennent de plus en plus difficiles à commercialiser. de l'article 6 deviennent de plus en plus difficiles à commercialiser. La combinaison de ces facteurs et de la barre élevée fixée pour fonds article 9 a transformé l'article 8 en une catégorie "fourre-tout", englobant un large éventail de fonds présentant des caractéristiques de durabilité extrêmement différentes.

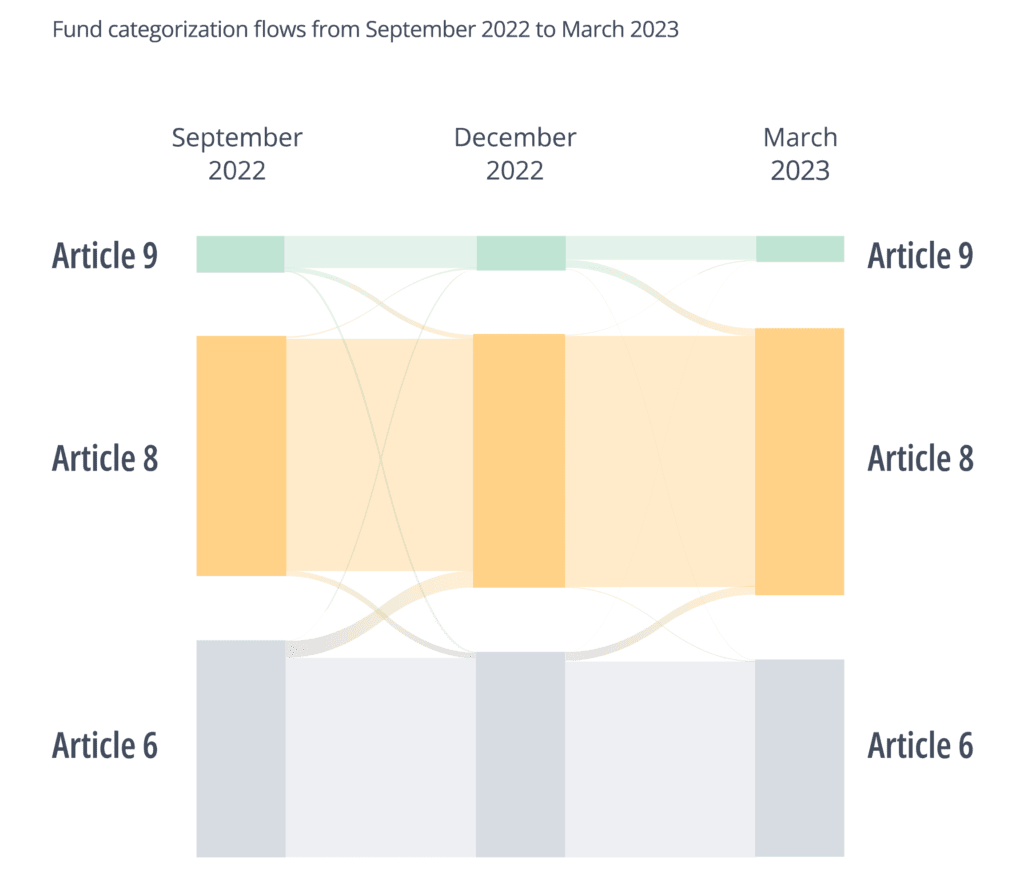

Récemment, nous avons constaté une augmentation du nombre de fonds passant de l'article 6 à l'article 8. Dans la période précédant l'entrée en vigueur des RTS de niveau 2 en janvier 2023, nous avons également constaté une tendance à la "rétrogradation" des fonds, fonds article 9 se reclassant en tant que fonds de l'article 8. Notre hypothèse pour ces déclassements est que les fonds étaient incertains des exigences réglementaires pour être considérés comme des fonds de l'article 9 et, face à l'incertitude, préféraient adopter une approche prudente. Cela a renforcé l'idée que l'article 8 était en train de devenir une catégorie "fourre-tout". Ces mouvements sont illustrés dans le graphique ci-dessous.

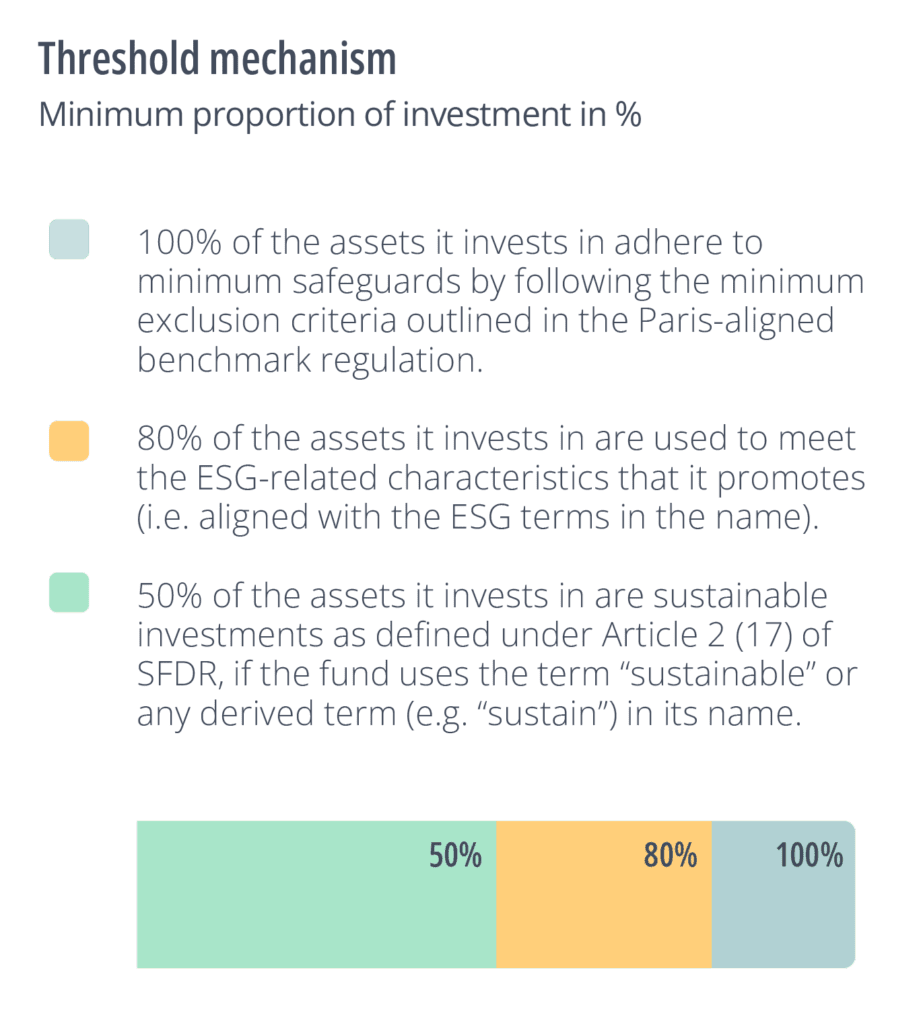

En réponse à l'incertitude, l'ESMA a publié une consultation en novembre 2022 qui visait à imposer plus de rigueur aux fonds de l'article 8 qui utilisaient certains termes ESG dans leurs noms. Pour les fonds de l'article 8, elle a proposé

- 100 % des actifs dans lesquels il investit respectent garanties minimales en en suivant les critères d'exclusion minimaux critères d'exclusion minimaux définis dans le règlement de référence aligné sur Paris.

- 80 % des actifs dans lesquels il investit sont utilisés pour répondre aux caractéristiques ESG qu'il promeut (c'est-à-dire qu'ils sont alignés sur les termes du nom).

- 50 % des actifs dans lesquels il investit sont des investissements durables tels que définis l'article 2, paragraphe 17, du site SFDR, si le fonds utilise le terme "durable" ou tout autre terme dérivé (par exemple, "sustain") dans son nom. terme dérivé (par exemple "sustain") dans son nom.

Pour plus d'informations sur cette proposition, voir "Un aperçu de l'avenir", plus loin dans ce document.

Royaume-Uni

Exigences en matière de divulgation d'informations sur le développement durable

En octobre 2022, la FCA a publié son document de consultation sur les exigences de divulgation durable (Sustainable Disclosure Requirements - SDR) (CP). Les SDR imposeront les informations que les différents fonds durables devront fournir au Royaume-Uni et décrivent trois labels pour représenter les différents types de stratégies de développement durable : ESG Focus, ESG Improvers et ESG Impact. Les règles finalisées ont été récemment retardées et sont maintenant prévues pour le troisième trimestre 2023.

Les trois étiquettes constituent un changement par rapport aux attentes antérieures selon lesquelles le règlement stipulerait cinq catégories, la FCA ayant opté pour une approche plus simplifiée. La FCA a souligné que les labels ne sont pas hiérarchiques et qu'ils indiquent plutôt l'objectif du fonds :

- Focus : Ce label suggère que le fonds maintient un niveau élevé de durabilité dans le profil des actifs (le fonds doit investir au moins 70 % dans les actifs durables suggérés dans le CP). A l'heure actuelle, il n'est pas proposé d'inclure un concept de "Do No Significant Harm" dans le concept d'investissement durable de la FCA. Pour les besoins de notre analyse ci-dessous, nous avons supprimé la condition DNSH de notre modèle d'IS.

- Improvers : Ce label est le plus nouveau et indique que le produit investit dans des actifs qui ne sont peut-être pas durables à l'heure actuelle, mais qui se sont engagés à apporter des améliorations ou qui sont en transition pour devenir plus durables. La clé de cette catégorie est l'idée de "gestion" de la part du gestionnaire d'actifs afin d'apporter une amélioration "mesurable" à la performance ESG sous-jacente.

- Impact : Il s'agit de produits dont l'objectif est d'obtenir un résultat durable spécifique (pour "obtenir un impact environnemental et/ou social prédéfini, positif et mesurable"), sans qu'un niveau minimum d'investissement durable ne soit exigé.

- Autres : Fonds qui ne répondent pas aux critères d'un label durable.

Comme sur le site SFDR, les informations seront réparties entre les rapports précontractuels et les rapports continus sur le développement durable au niveau du produit et de l'entité. Les documents précontractuels comprendront des informations sur l'objectif de durabilité et la stratégie d'investissement. Le rapport sur le produit comprendra des informations sur la TCFD et des indicateurs de performance en matière de développement durable, mais il est peu probable qu'il reflète les principaux indicateurs d'impact négatif (PAI) qui constituent une partie essentielle du site SFDR. Parallèlement aux étiquettes des fonds, la FCA introduit des règles relatives à la dénomination et à la commercialisation des fonds. Elle propose d'interdire l'utilisation de tout terme lié au développement durable dans la dénomination ou la commercialisation des fonds, à moins que ces derniers n'utilisent l'un des trois labels susmentionnés. La FCA ne fournit pas de liste exhaustive des termes retenus, mais mentionne les termes suivants : "ESG", "environnemental", "social", "gouvernance", "climat", "impact", "durable", "soutenabilité", "responsable", "vert", "SDG", "aligné sur Paris" ou "net zéro". Pour les catégories Focus et Improver, il est également interdit d'utiliser le terme "impact".

États-Unis

Informations sur les fonds

La SEC a également proposé récemment des règles sous la forme d'amendements à la loi de 1940 sur les sociétés d'investissement (Investment Company Act). Les amendements exigeront des gestionnaires d'actifs qu'ils publient des informations supplémentaires concernant leurs pratiques d'investissement ESG et la SEC propose trois catégories différentes de fonds pour refléter les différents types d'objectifs liés à la durabilité. Ces exigences, qui doivent être finalisées d'ici octobre 2023, visent à fournir des informations cohérentes sur la stratégie et les investissements ESG aux investisseurs finaux. Les modifications proposées ne s'appliquent qu'aux fonds qui utilisent un label ESG ou qui tiennent compte des facteurs ESG dans leur processus d'investissement. Les fonds qui n'intègrent pas de facteurs ESG ne sont pas obligés de le faire en vertu des modifications proposées.

Amendements proposés

La proposition identifie trois types de fonds ESG :

1. Fonds d'intégration

Description : Fonds qui intègrent des facteurs ESG et non ESG dans leurs décisions d'investissement.

Divulgation : Explication de la manière dont les facteurs ESG ont été inclus dans leur stratégie.

2. Fonds axés sur l'ESG

Description : Fonds qui accordent une importance significative aux facteurs ESG dans les décisions d'investissement (par exemple, par le biais de filtres d'inclusion ou d'exclusion, d'un engagement avec les émetteurs et/ou de la recherche d'un impact spécifique). la recherche d'un impact spécifique).

Divulgation :

- Des informations détaillées sur leur stratégie, y compris un tableau ou un modèle normalisé de présentation de la stratégie ESG.11 - Le vote par procuration ou l'engagement auprès des émetteurs dans le cadre de la stratégie ESG doivent être divulgués.

- Empreinte carbone du portefeuille et intensité carbone moyenne pondérée.

- Utilisation de méthodes d'exclusion , le cas échéant.

- La manière dont ils prennent en compte les émissions de GES, y compris la méthodologie et les sources de données utilisées.

2.1 Fonds d'impact

Description : Fonds axés sur l'ESG qui cherchent à obtenir un impact ESG particulier (un sous-ensemble de "Focus" ci-dessus).

Informations à fournir : Même modèle que pour les fonds Focus. Mesures qualitatives et quantitatives mesures qualitatives et quantitatives des progrès accomplis dans la réalisation de l'objectif ESG.

Règle des noms pour les fonds

En mai 2022, la SEC a également proposé des amendements à l'Investment Company Act Names Rule, afin d'éviter que les noms des fonds n'induisent les investisseurs en erreur sur les investissements et les risques d'un fonds. Ces règles visent les fonds d'investissement qui utilisent des termes ESG dans leurs noms et doivent être finalisées d'ici octobre 2023.

Amendements proposés

La proposition de modification de la règle sur les noms étend le champ d'application de l'exigence de 80% de la politique d'investissement à tout nom de fonds qui suggère une focalisation sur des caractéristiques spécifiques pour couvrir les termes ESG. La règle interdit aux fonds d'utiliser la terminologie ESG ou une terminologie similaire dans leur nom si les facteurs ESG ne sont pas pris en compte de manière centrale dans les décisions d'investissement. Cela signifie que les fonds utilisant la terminologie ESG ou une terminologie similaire seraient tenus d'investir au moins 80 % de leurs actifs dans une optique ESG.

Quelques différences essentielles

- Jusqu'à présent, les réglementations européennes tendent à faire moins de distinction entre les différents types d'objectifs de durabilité poursuivis par le produit financier. Par exemple, les articles 8 et 9 ne précisent pas si le fonds est axé sur l'amélioration, la transition, l'impact ou le développement durable. Les régimes américain et britannique tentent de le faire en utilisant différents labels.

- En ce qui concerne les informations à fournir, le label d'intégration américain pourrait être considéré comme similaire aux fonds relevant de l'article 6, qui doivent toujours fournir certaines informations sur la manière dont ils intègrent les risques ESG dans leur politique d'investissement.

- Les critères qui sous-tendent les labels britannique et américain sont différents (par exemple, pour UK Focus, il faut que 70 % des actifs soient investis selon des normes de durabilité crédibles. (par exemple, pour UK Focus, il faut que 70 % des actifs soient investis selon des normes de durabilité crédibles (la consultation de la FCA n'a pas apporté d'éclaircissements supplémentaires)).

- En Europe, l'article 9 exige que près de 100 % de ses actifs soient durables (en vertu de l'article 2 (17), et la récente proposition de l'AEMF suggère que les fonds de l'article 8 dont le nom comporte la mention "durable" investissent 50 % dans l'investissement durable).

- En ce qui concerne les règles de dénomination, le Royaume-Uni exclut l'utilisation de termes ESG à moins que l'un des trois labels ne soit utilisé. Les États-Unis et l'UE (propositions) prévoient tous deux un minimum de 80 % d'actifs qui doivent être alignés sur la dénomination du fonds lorsque des termes ESG sont utilisés.

Étude de cas sur la réglementation

Un aperçu de l'avenir : Utiliser la consultation de l'AEMF comme étude de cas pour les développements réglementaires futurs

L'Union européenne reste le leader en matière de réglementation sur le développement durable. Alors que d'autres juridictions façonnent leurs régimes réglementaires, nous avons examiné la dernière consultation de l'AEMF comme une étude de cas et un précurseur possible des réglementations qui continuent à prendre forme ailleurs.

Malheureusement, il semble que, bien que l'AEMF ait entrepris de clarifier les noms de fonds, les changements découlant de la proposition ne réduiront peut-être pas de manière significative la confusion qui règne sur le marché.

Afin de ne pas induire les investisseurs en erreur, l'ESMA estime que les termes liés à l'ESG et au développement durable dans les noms des fonds de l'article 8 doivent être étayés de manière significative par des preuves de caractéristiques ou d'objectifs de développement durable qui sont reflétés de manière équitable et cohérente dans les objectifs et la politique d'investissement du fonds.

Par conséquent, en novembre 2022, l'AEMF a publié une consultation visant à mettre en place des seuils minimums pour les fonds de l'article 8 qui utilisent certains termes liés à l'ESG ou au développement durable dans leur nom. Voir la figure 2.

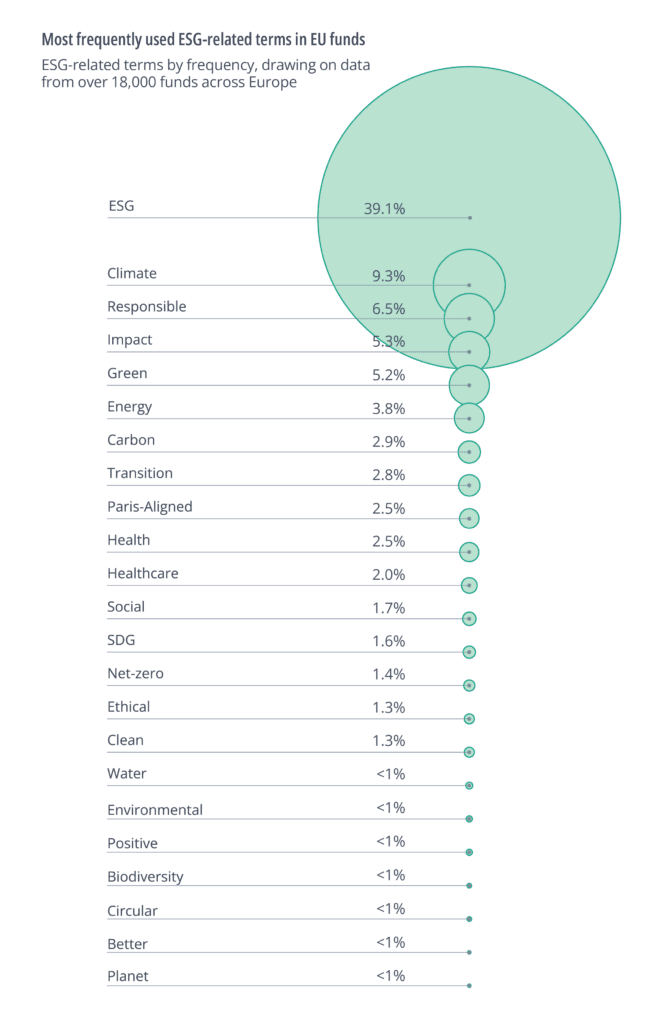

Clarity AI a examiné ces propositions en s'appuyant sur des données provenant de plus de 18 000 fonds à travers l'Europe.12 En ce qui concerne les termes liés à l'ESG, l'AEMF n'a fourni que peu d'indications sur les termes couverts par la proposition. Nous avons donc utilisé les termes qui apparaissent le plus souvent dans les noms de fonds, comme indiqué dans la figure 3.

Nous avons également examiné les fonds contenant le terme "durable" ou tout terme "dérivé" de ce mot : "sustainable", "sust", "sustainability", "sus", "sustnby", "sustain", "sstby", "sstnb".

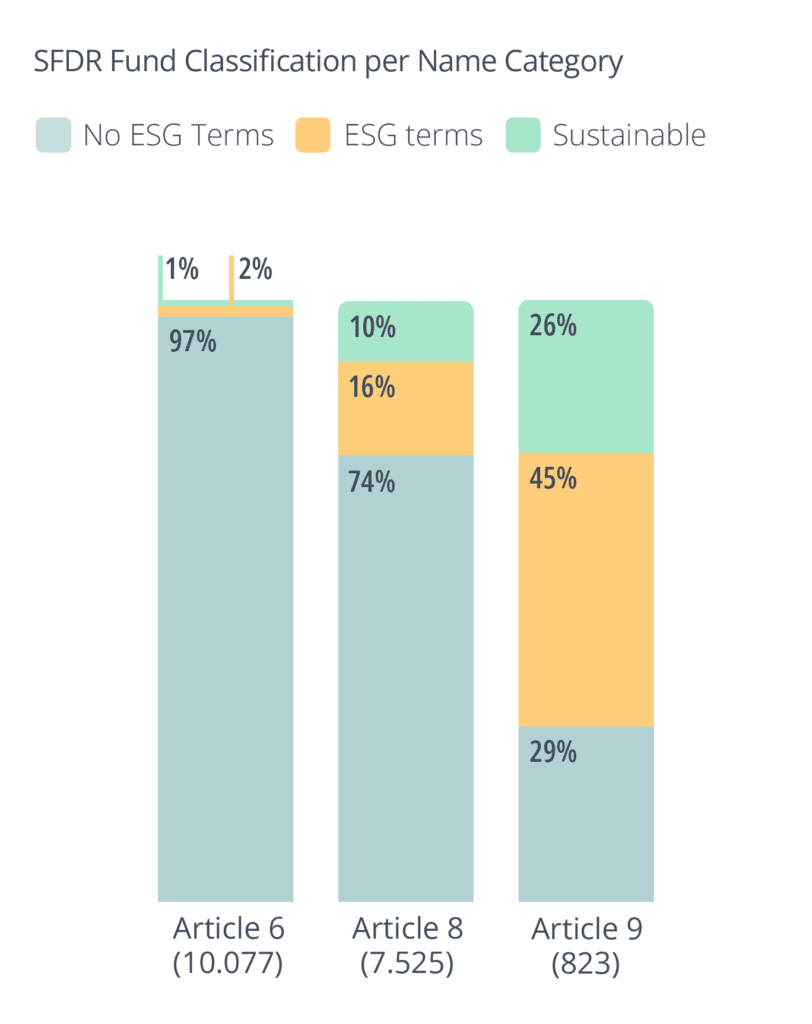

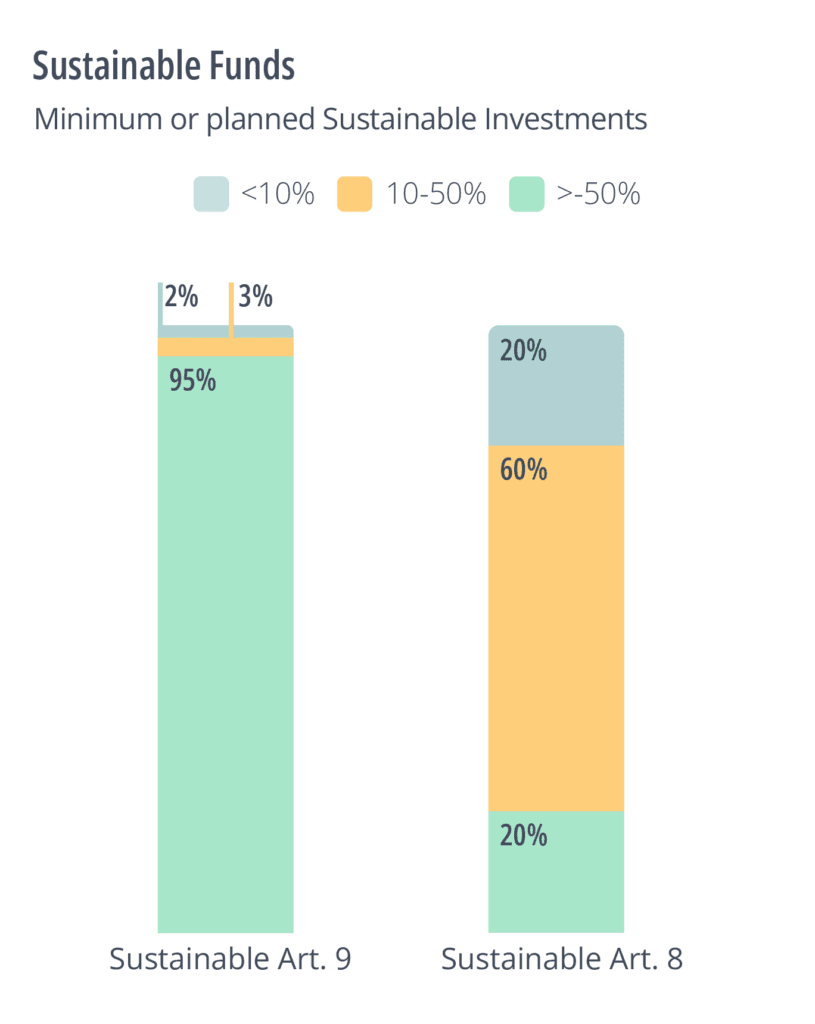

Ce résultat renforce l'argument selon lequel l'article 8 a été utilisé comme une catégorie fourre-tout. Près des trois quarts des fonds de l'article 8 de notre univers ne font aucune référence à l'ESG (y compris la durabilité) dans leur nom. Cela suggère également que la proposition de l'AEMF aura un faible impact sur le marché. Comme on peut le voir ci-dessous, les fonds de l'article 8 ont également en moyenne de faibles niveaux d'investissement durable tels que définis par l'article 2 (17) du site SFDR.

Pour tester les propositions de l'ESMA sur les fonds qui font référence à la durabilité, nous avons examiné le niveau prévu (via les EET) et réel (via les données propres à Clarity AI) d'investissement durable dans différents fonds de l'article 8. Nous avons constaté que seuls 20 % des fonds de l'article 8 comportant le terme "durable" (ou un dérivé de ce terme) prévoient actuellement d'effectuer des investissements durables de plus de 50 %, comme le prévoit la consultation. Ces fonds n'atteindraient donc pas le niveau d'investissement durable des fonds de l'article 8 dont le nom contient le terme "durable" : un nombre similaire (20 %) prévoit de réaliser moins de 10 % d'investissement durable. Des résultats similaires ont été obtenus en utilisant les données de Clarity AI.

Que nous disent les données ?

Bien que l'on ait beaucoup parlé des différences théoriques entre les trois régimes, nous avons voulu quantifier si cela faisait réellement une différence pour les fonds qui sont actuellement commercialisés en tant que fonds durables. Nous avons trouvé deux résultats intéressants qui auront des implications pour les gestionnaires de fonds lorsque les réglementations proposées entreront en vigueur :

- La plupart des fonds dont le nom contient des termes relatifs au développement durable ou à l'ESG ne respectent actuellement aucune des règles de dénomination proposées dans le règlement.

- L'hétérogénéité des réglementations signifie qu'une grande partie des fonds dont la dénomination contient des termes relatifs au développement durable ne seront pas en mesure de se commercialiser de manière cohérente sur les trois marchés, alors que les fonds dont la dénomination contient des termes relatifs à l'ESG ne seront pas confrontés aux mêmes problèmes.

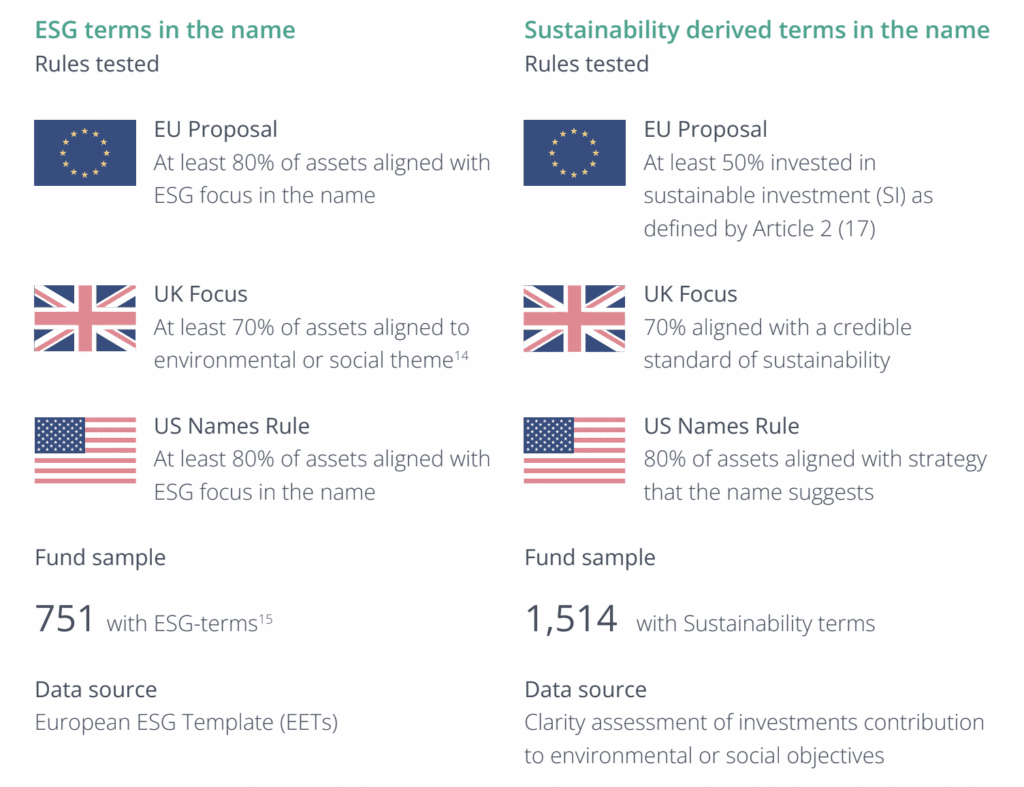

Étant donné que l'UE différencie les fonds dont le nom contient des termes relatifs au développement durable et à l'ESG, notre analyse s'est concentrée sur deux groupes de fonds et a utilisé des sources de données différentes, comme le résume le tableau ci-dessous :

Afin de calculer la proportion d'investissements alignés sur le nom des fonds comportant des termes liés à l'ESG, nous nous sommes appuyés sur les données déclarées par ces fonds dans les EET. Cette analyse se concentre donc sur les fonds de l'UE, alors que l'analyse utilisant la définition de l'IS de Clarity peut examiner les fonds du Royaume-Uni et des États-Unis ainsi que de l'UE.

Dans le cas des fonds dont le nom contient des termes liés au développement durable, nous nous sommes appuyés sur les données et les recherches de Clarity AI qui évaluent si les entreprises sont alignées sur la taxonomie de l'UE, le cadre des ODD, ou si elles sont les plus performantes en termes d'indicateurs des Principaux Impacts Négatifs les plus pertinents pour elles. Pour la proposition de règlement de l'UE, nous avons également pris en compte les critères DNSH et de bonne gouvernance, qui font partie de la définition de l'investissement durable incluse dans ce règlement.

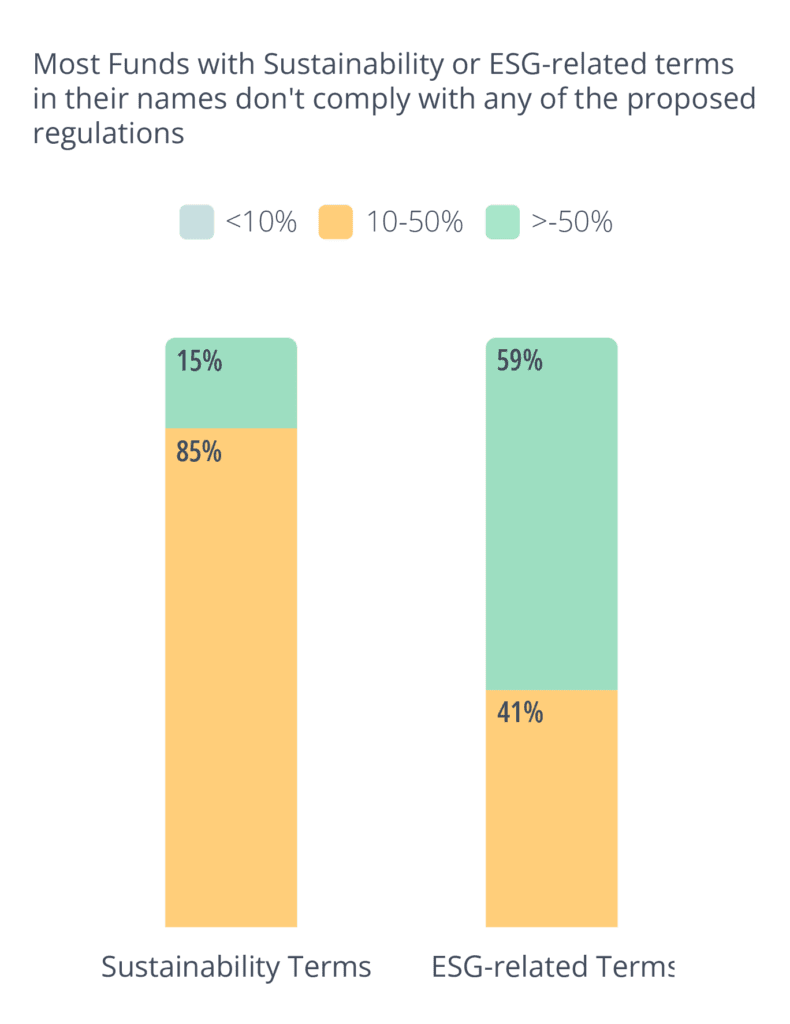

Les conclusions de cette analyse ont montré que, dans l'ensemble, une faible proportion de fonds répond à l'une des exigences des différents labels ou catégories prévus par les cadres réglementaires avec au moins une des trois propositions. En d'autres termes, il est peu probable que la majorité des fonds se conforment à l'une ou l'autre des propositions. Plus précisément, seuls 15 % des fonds dont la dénomination comporte la mention "développement durable" et 59 % des fonds dont la dénomination comporte des termes liés à l'ESG ont été jugés conformes aux critères des cadres réglementaires proposés dans le cadre d'au moins l'une des propositions de règlement.

Au fur et à mesure que ces réglementations entreront en vigueur, les gestionnaires de fonds devront adapter leurs stratégies afin de continuer à positionner leurs fonds de manière durable.

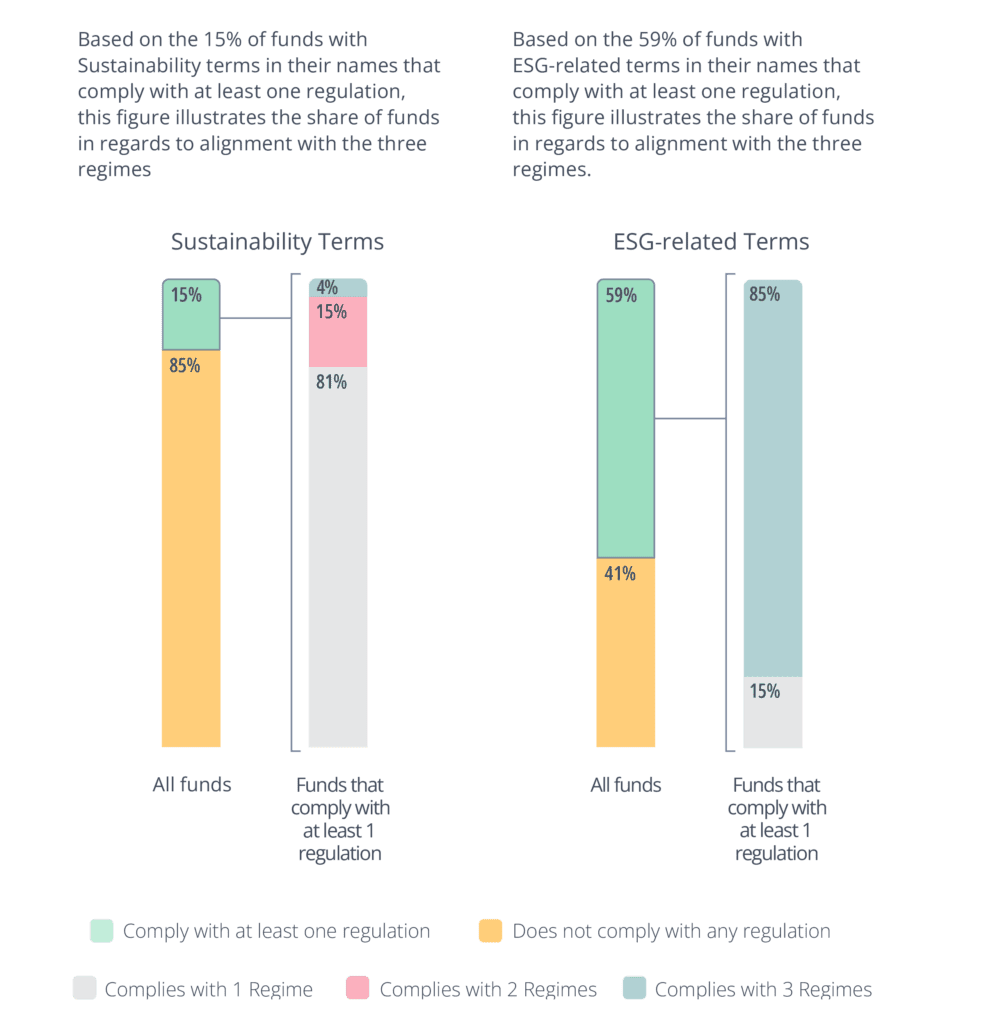

Pour quantifier les différences entre les trois régimes, nous avons examiné de plus près les 15 % et 59 % de la figure 6 qui se conforment à au moins une réglementation. Pour ce sous-échantillon, nous avons calculé la part des fonds qui satisferaient aux conditions proposées par un, deux ou les trois régimes (figures 7 et 8).

Notre analyse a révélé que les régimes réglementaires diffèrent de manière significative en ce qui concerne les exigences imposées aux fonds dont le nom contient la mention "développement durable". exigences pour les fonds dont la dénomination comporte le terme "durabilité". Plus précisément, 81 % des fonds ne se conformeraient qu'à l'un des régimes, et seulement 4 % des fonds se conformeraient aux trois régimes. En d'autres termes, plus de 95 % des fonds devraient être renommés ou restructurés pour pouvoir être vendus sur les trois marchés.

En revanche, les exigences applicables aux fonds dont le nom contient des termes liés à l'ESG étaient plus cohérentes, 85 % des fonds se conformant aux trois régimes. Cet écart pourrait inciter les gestionnaires de fonds à donner la priorité à la création de Cet écart pourrait inciter les gestionnaires de fonds à donner la priorité à la création de fonds dont la dénomination contient des termes liés à l'ESG et qui peuvent être vendus sur différents marchés, plutôt que d'adapter leurs stratégies pour répondre aux critères des fonds dont la dénomination contient des termes liés au "développement durable".

Étude de cas

Pour illustrer la difficulté de commercialiser le même fonds de la même manière dans les trois régions, nous avons analysé quelques exemples stylisés de fonds. Nous avons cherché à examiner des fonds qui imitaient des exemples réels, en les examinant sous l'angle de chaque autorité de régulation.

Les exemples s'inspirent des exemples fournis dans la proposition de l'ESMA, la consultation sur les DTS, et la règle proposée par la SEC.

Exemple 1 : Fonds durable pour les déchets et l'eau

Il s'agit d'un fonds à gestion active axé sur les déchets et l'eau. Il investit 70 % de ses actifs dans la fabrication ou la vente de produits utilisés dans la gestion des déchets et de l'eau. Cela suggère un lien avec, entre autres, l'objectif 6 des objectifs de développement durable des Nations unies (eau propre et assainissement). Comme il atteint le seuil de 70 %, il pourrait utiliser le label ESG Focus de la FCA.

Ce gestionnaire de fonds pourrait rencontrer des difficultés pour commercialiser le même fonds en Europe (en vertu des règles proposées par l'AEMF) et aux États-Unis (en vertu de la règle Names). Parce qu'il utilise le terme "durable", il devrait démontrer que 50 % de ses actifs sont des investissements durables au titre de l'article 2 (17). D'après son site SFDR , le fonds ne prévoit d'effectuer que 35 % d'investissements durables. Étant donné qu'il utilise un terme ESG ("eau", "déchets"), il devrait également démontrer que 80 % de ses actifs sont utilisés pour promouvoir les caractéristiques environnementales ou sociales qu'il promeut (à l'heure actuelle, il semble que ce chiffre soit de 70 %).

De même, il aurait du mal à se vendre aux États-Unis, où un seuil similaire de 80 % s'appliquerait pour s'assurer que les investissements sont conformes à l'objectif que le nom du fonds suggère.

Ce fonds peut décider de modifier la structure de ses actifs afin de pouvoir se commercialiser dans les trois juridictions avec un minimum de frictions. Cela peut conduire le fonds à se concentrer davantage sur ses objectifs en matière de durabilité. Cependant, cela peut également conduire à investir dans des actifs qui sont moins liés à son objectif afin de gonfler son profil de durabilité. Ce fonds devrait également réfléchir à la possibilité de changer de nom pour pouvoir passer plus librement d'un régime réglementaire à l'autre.

La suppression du terme "durable" permettrait d'assouplir le pourcentage minimum d'investissement durable en Europe. Par ailleurs, la suppression des termes "eau" et "déchets" pourrait faciliter la commercialisation en Europe (mais pas nécessairement aux États-Unis, à moins que le terme "durable" ne soit également supprimé). Quoi qu'il en soit, ces modifications du nom ne semblent pas améliorer la durabilité des actifs sous-jacents ou la facilité avec laquelle les investisseurs de détail peuvent comprendre l'objectif du fonds. Nous considérons donc qu'il s'agit d'un résultat sous-optimal.

Exemple 2 : Fonds mondial pour l'impact

Cet exemple est celui d'un fonds de l'UE qui investit 85 % de ses actifs dans des actions traitant de questions sociales et environnementales mondiales. Il prévoit d'investir 85 % de ses actifs dans des investissements durables tels que définis à l'article 2 (17). La proposition de l'AEMF réglemente le terme "impact" en stipulant que les fonds utilisant le terme "impact" ou des termes connexes doivent respecter les seuils proposés pour d'autres termes ESG et "effectuer des investissements avec l'intention de générer un impact social ou environnemental positif et mesurable...". Selon la proposition de l'AEMF, ce fonds atteindrait donc le seuil d'un fonds de l'article 8 utilisant des termes ESG.

Dans la proposition de DTS de la FCA, l'"impact" est défini comme un fonds qui a un "impact positif dans le monde réel" en résolvant des problèmes environnementaux ou sociaux. Le concept d'"additionnalité" est au cœur de la définition de l'impact de la FCA : les gestionnaires de fonds devront prouver qu'un "bien supplémentaire" a été obtenu en conséquence directe de leur investissement (c'est-à-dire que si leur investissement n'avait pas eu lieu, l'impact ne se serait pas produit). La barre est haute et, en particulier pour les entreprises cotées en bourse, il pourrait être très difficile de démontrer une telle additionnalité. Il est donc peu probable que ce fonds puisse se référer directement aux critères proposés par la FCA en matière d'impact ESG.

La règle proposée par la SEC définit l'impact comme tout fonds ayant un "objectif déclaré qui cherche à atteindre un impact ESG spécifique... qui génère des avantages spécifiques liés à l'ESG".

En vertu de la proposition, le fonds d'impact devrait détailler l'impact spécifique qu'il entend avoir et fournir des informations supplémentaires.

sur une base continue pour démontrer "comment le fonds mesure les progrès vers l'impact déclaré ; l'horizon temporel utilisé pour mesurer ces progrès ; et la relation entre l'impact que le fonds cherche à atteindre et les rendements financiers du fonds". Bien que cette définition semble plus proche de celle de l'UE, il est clair qu'il existe trois interprétations différentes du même terme dans les différentes juridictions.

Il est donc possible que les gestionnaires d'actifs évitent les stratégies basées sur l'impact et réduisent leur ambition en matière de durabilité pour s'assurer un passage plus facile dans les trois juridictions. Cela représente un résultat sous-optimal dans la mesure où les investisseurs finaux exigent des stratégies basées sur l'impact.

Conclusion

Les différentes juridictions réglementaires peuvent avoir de bonnes raisons d'élaborer leurs régimes réglementaires de manière différente. Par exemple, la dynamique du marché peut présenter des nuances importantes d'un pays à l'autre et l'environnement politique dans lequel se déroule l'élaboration de la réglementation peut avoir un impact significatif sur la forme que prendront les règles finales. Néanmoins, l'alignement réglementaire transfrontalier présente des avantages considérables. Cela est particulièrement vrai pour les marchés financiers qui sont par nature internationaux et respectent rarement les frontières géographiques.

C'est ce qui ressort de notre analyse : 85 % des fonds dont le nom contient des termes liés au développement durable ne satisfont pas aux exigences réglementaires. Parmi les fonds qui s'y conforment, seuls 4 % se conforment aux trois régimes, ce qui laisse les émetteurs et les investisseurs encore plus perplexes qu'avant l'entrée en vigueur de la réglementation.

Bien que nous ne pensions pas qu'il soit réaliste de plaider pour une coordination totale à travers les frontières, nous ferions pression pour un alignement réglementaire aussi poussé que possible, ce qui devrait permettre d'obtenir de meilleurs résultats pour tous les participants. En ce sens, des organisations internationales telles que l'Organisation internationale des commissions de valeurs et le Conseil international des normes de durabilité pourraient jouer un rôle important pour garantir une base de référence commune à travers les frontières.

Dans ce document, nous avons présenté les trois approches différentes de la réglementation des informations sur le développement durable et des labels des fonds d'investissement. L'intention de ces réglementations était simple : réduire l'écoblanchiment et augmenter les flux de capitaux. L'intention de ces réglementations était simple, réduire l'écoblanchiment et augmenter les flux de capitaux, mais avec une telle disparité entre les réglementations et même à l'intérieur de chaque réglementation, nous nous retrouvons dans un environnement confus, propice à la perversion.

Clarity AI cherche à dissiper cette confusion en offrant une vision impartiale de la durabilité d'un portefeuille. Les investisseurs doivent comprendre comment leurs investissements s'inscrivent dans les différentes réglementations et ils ont besoin de données transparentes et granulaires pour découvrir ce qui se cache derrière les étiquettes. L'utilisation de technologies avancées permet aux investisseurs de cartographier efficacement les cadres et les labels réglementaires dans les différentes juridictions, afin que les organisations puissent comprendre comment le même produit peut être considéré dans une variété de perspectives différentes.

Il est essentiel de comprendre les défis et les pièges des réglementations transfrontalières, mais si nous ne parvenons pas à résoudre ce problème, de manière efficace et à grande échelle, nous continuerons d'être confrontés à la confusion et à la frustration. La technologie peut être un moyen important de lutter contre l'alignement limité des réglementations et de garantir que les investisseurs restent à l'abri de ceux qui pourraient exploiter cet environnement, ce qui se traduirait par un mauvais résultat pour les investisseurs, les marchés et la transition vers une économie durable.