Superare la confusione normativa: Uno studio dei quadri normativi dei fondi di investimento sostenibile dell'UE, del Regno Unito e degli USA

La traduzione è affidata all'intelligenza artificiale che può causare imperfezioni.

Introduzione

In tutto il mondo cresce il consenso sull'urgente necessità di passare a un'economia più sostenibile. Di conseguenza, i governi e le autorità di regolamentazione si sono impegnati a definire i rispettivi regimi normativi per garantire che i capitali possano affluire in modo efficiente alle imprese e ai progetti sostenibili. Un obiettivo chiave di tutte queste normative è la necessità di limitare il greenwashing, ovvero l'esagerazione delle caratteristiche ambientali o sociali. Questo obiettivo è estremamente complesso e gli elementi essenziali per garantire la conformità sono ancora sfuggenti. Un'altra sfida riguarda la necessità di garantire una certa comunanza nella comprensione degli stessi termini tra industria, autorità di regolamentazione e investitori e a livello transfrontaliero. Ad esempio, gli investitori sono in grado di comprendere la differenza tra rischio e impatto e abbiamo una definizione comune del significato dei diversi termini ESG e di cosa significa essere sostenibili?

In precedenza, gran parte dell'azione normativa si concentrava all'interno dell'Unione Europea. Ultimamente, tuttavia, stiamo assistendo a un aumento delle attività al di fuori dell'UE. In questo articolo, confrontiamo tre importanti proposte normative per i fondi di investimento nell'UE, nel Regno Unito e negli Stati Uniti. Il risultato è un allineamento limitato tra i diversi regimi. Questa mancanza di allineamento tra le tre giurisdizioni potrebbe causare difficoltà ai gestori patrimoniali e ai distributori di fondi che cercano di commercializzare lo stesso fondo ESG in giurisdizioni diverse. Ciò potrebbe significare che il livello di sostenibilità di un determinato prodotto finanziario potrebbe dipendere più dal luogo in cui si trova che dalle sue caratteristiche. Pertanto, piuttosto che concentrare la propria attenzione sulla creazione di prodotti sostenibili che rispecchino la domanda dei consumatori, molti operatori del mercato finanziario molti operatori dei mercati finanziari possono dedicare più tempo e denaro a modificare il nome o la struttura patrimoniale dei loro fondi a seconda della giurisdizione di regolamentazione. In pratica, questo limitato allineamento normativo incoraggia gli emittenti a creare prodotti non ottimali solo per soddisfare i vari standard geografici, con un risultato negativo per gli investitori, i mercati e la transizione verso un'economia sostenibile.

Tre regimi

Per comprendere le sfide tra le varie giurisdizioni, dobbiamo prima capire le sfumature dei regimi normativi di ciascuna area geografica. Di seguito troverete una sintesi delle tre proposte:

UE

Categorie (non etichette)

Articolo 6

Articolo 8: promuovere le caratteristiche E/S

Articolo 9: obiettivo di investimento sostenibile

Regole di denominazione

Regola proposta per l'uso di termini ESG o derivati dalla sostenibilità nella denominazione:

- Qualsiasi termine ESG: l'80% delle attività in cui investe deve essere utilizzato per soddisfare le caratteristiche le caratteristiche ESG che promuove (cioè in linea con i termini del nome).

- Termine sostenibile o derivato: minimo 50% investito in investimenti sostenibili (SI) come definito dall'articolo 2 (17).

Soglia minima di investimento sostenibile (SI, o simile)

Secondo il sito SFDR: In base alla recente proposta dell'ESMA, i fondi ex articolo 9 dovrebbero effettuare solo investimenti sostenibili (cioè quasi al 100%): 50% minimo di SI se il nome utilizza la parola "sostenibile".

Quota di investimenti allineati al nome del fondo

In base alla regola di denominazione, articolo 8 con termine ESG nel nome del fondo: 80%.

REGNO UNITO

Etichette

Focus ESG

Impatto ESG

Miglioratore ESG

Regole di denominazione

- In base alla regola generale di denominazione e regola di marketing: limitare l'uso di alcuni termini legati alla sostenibilità per i prodotti che non utilizzano una delle etichette di cui sopra.

Soglia minima di investimento sostenibile (SI, o simile)

Se si utilizza l'etichetta ESG Focus etichetta: 70% del patrimonio da investire secondo "standard credibili di sostenibilità".

Quota di investimenti allineati al nome del fondo

Se si utilizza l'etichetta ESG Focus, il 70% è allineato al tema ambientale o sociale.

STATI UNITI

Etichette

Integrazione ESG

Focalizzato su ESG

Impatto ESG

Regole di denominazione

In base alle modifiche proposte alla "Name Rule": qualsiasi nome di fondo che suggerisca un focus su termini ESG deve investire almeno l'80% del proprio patrimonio allineandosi a tale focus ESG.

Soglia minima di investimento sostenibile (SI, o simile)

Non c'è un equivalente nelle attuali norme proposte dalla SEC.

Quota di investimenti allineati al nome del fondo

Secondo la regola del nome, l'80% delle attività è allineato alla strategia suggerita dal nome.

Unione Europea

Il regolamento sulla divulgazione della finanza sostenibile (SFDR) è il regolamento di riferimento dell'UE in materia di informativa per i fondi di investimento. Le norme tecniche di regolamentazione (RTS) di livello 2 sono in vigore dal gennaio 2023, anche se le principali disposizioni del regolamento sono operative dal marzo 2021. Nell'aprile 2023, le Autorità di vigilanza europee (ESA) hanno avviato una revisione degli RTS. degli RTS.

Un concetto chiave del sito SFDR è che esso rappresenta un sistema di informativa per i fondi, piuttosto che un regime di etichettatura dei fondi. Ciononostante, esistono tre categorie di fondi all'interno del sito SFDR e gran parte del mercato ha utilizzato queste classificazioni come di fatto di fatto come etichette:

- Fondi ex articolo 6: Non hanno obiettivi legati alla sostenibilità, ma devono comunque fornire informazioni su come incorporano i rischi legati alla sostenibilità nel loro processo decisionale di investimento.

- Fondi dell'articolo 8: Effettuare investimenti per promuovere caratteristiche legate alla sostenibilità.

- Fondi ex articolo 9: Hanno come obiettivo primario gli investimenti legati alla sostenibilità.

In termini di standard minimi, il regolamento stabilisce che i fondi ex articolo 9 devono investire solo in "investimenti sostenibili". Sebbene il regolamento non stabilisca una cifra, ci aspetteremmo che i fondi dell'articolo 9 investano quasi il 100% in investimenti sostenibili e, ai fini dell'analisi del presente documento, abbiamo utilizzato un investimento minimo sostenibile e "tenendo conto della liquidità e della copertura" ci aspetteremmo una soglia minima sostenibile dell'80-90%. sostenibile dell'80-90%. Ai fini dell'analisi del presente documento, abbiamo utilizzato la cifra più conservativa del 90%. Attualmente non esistono consigli equivalenti per la soglia minima per i fondi ex articolo 8.

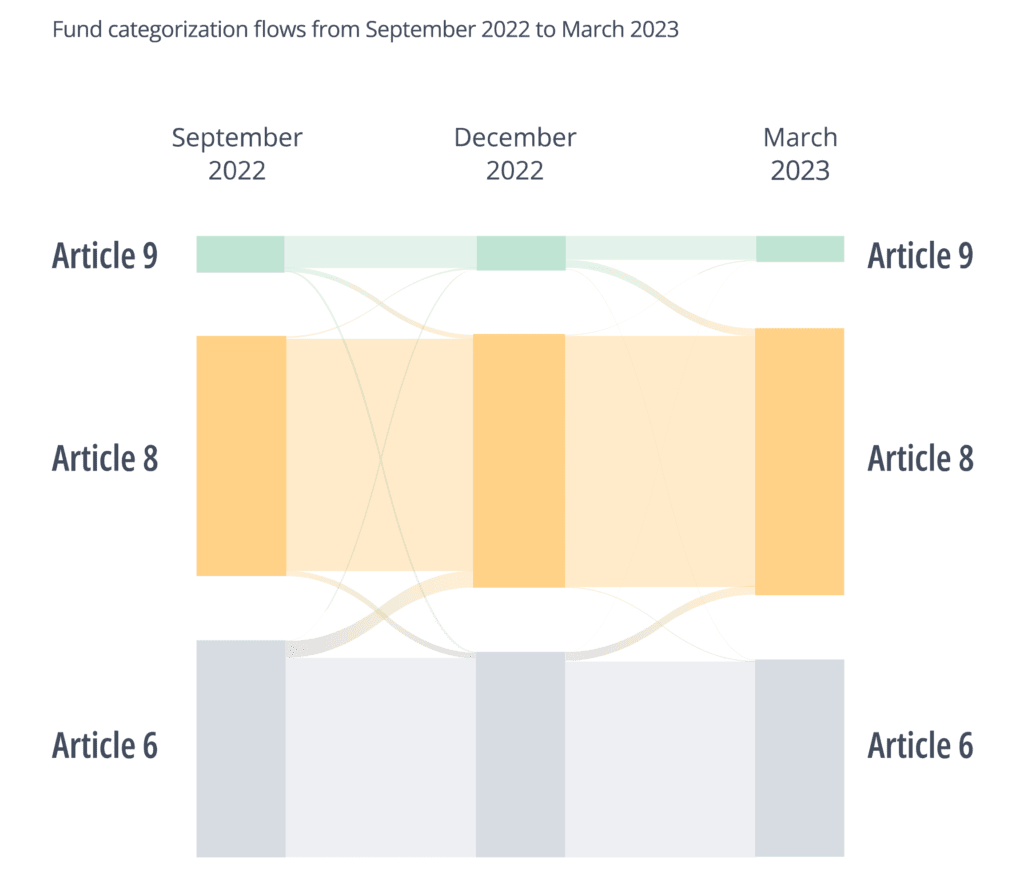

Secondo quanto riferito, gli investitori finali richiedono sempre più fondi ex articolo 8 e 9, il che significa che i fondi ex articolo 6 stanno diventando più difficili da commercializzare. sempre più difficile da commercializzare. La combinazione di questi fattori e l'elevato livello dei fondi dell'articolo 9 ha trasformato l'articolo 8 in una categoria "tutto compreso", che comprende un'ampia gamma di fondi con caratteristiche di sostenibilità molto diverse.

Di recente, abbiamo assistito a un aumento dei fondi che sono passati dall'articolo 6 all'articolo 8. Nel periodo precedente l'entrata in vigore degli RTS di livello 2 nel gennaio 2023, abbiamo assistito anche a una tendenza di "declassamenti" di fondi che si sono riclassificati da fondi ex articolo 9 a fondi ex articolo 8. La nostra ipotesi per questi declassamenti è che i fondi fossero incerti sui requisiti normativi per essere considerati Articolo 9 e, di fronte all'incertezza, preferissero adottare un approccio prudente. Ciò ha rafforzato l'idea che l'articolo 8 stesse diventando una categoria "di ripiego". Questi movimenti sono visibili nel grafico seguente.

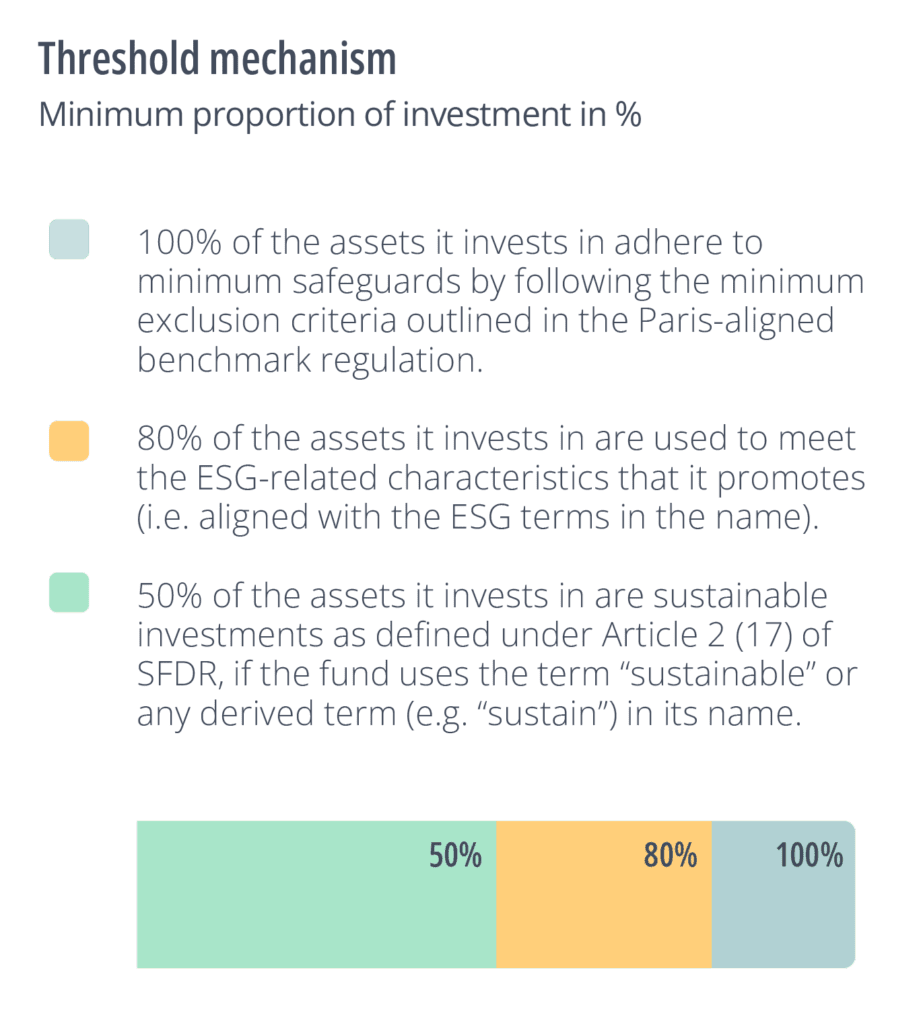

In risposta all'incertezza, nel novembre 2022 l'ESMA ha pubblicato una consultazione che mirava a rendere più rigorosi i fondi ex articolo 8 che utilizzavano determinati termini ESG nei loro nomi. Per i fondi ex articolo 8 ha proposto:

- Il100% delle attività in cui investe aderiscono a garanzie minime seguendo seguendo i criteri minimi di esclusione criteri di esclusione minimi delineati nel regolamento sui benchmark allineato a Parigi.

- L'80% delle attività in cui investe sono utilizzate per soddisfare le caratteristiche ESG che promuove (cioè allineate con i termini del nome).

- Il50% delle attività in cui investe è costituito da investimenti sostenibili come definiti ai sensi dell'articolo 2 (17) del sito SFDR, se il fondo utilizza il termine "sostenibile" o qualsiasi altro termine derivato (ad esempio "sostenere") nel suo nome. termine derivato (ad esempio "sustain") nel suo nome.

Per maggiori informazioni su questa proposta, si rimanda a "Uno sguardo al futuro", che si trova più avanti in questo documento.

Regno Unito

Requisiti per la divulgazione della sostenibilità

Nell'ottobre 2022, la FCA ha pubblicato il documento di consultazione sui requisiti di informativa sostenibile (SDR). (CP). L'SDR stabilirà le informazioni che i diversi fondi sostenibili devono fornire nel Regno Unito e delinea tre etichette per rappresentare i diversi tipi di strategie di sostenibilità: ESG Focus, ESG Improvers e ESG Impact. Le regole definitive sono state recentemente rinviate e sono ora previste per il terzo trimestre del 2023.

Le tre etichette rappresentano un cambiamento rispetto alle precedenti aspettative che il regolamento prevedesse cinque categorie, e la FCA ha optato per un approccio più semplificato. La FCA ha sottolineato che le etichette non sono gerarchiche e indicano invece l'obiettivo del fondo:

- Focus: Questa etichetta suggerisce che il fondo mantiene un elevato standard di sostenibilità nel profilo degli asset (il fondo dovrebbe investire almeno il 70% in asset sostenibili suggeriti nel CP). Al momento non è stato suggerito di includere il concetto di "Do No Significant Harm" nel concetto di investimento sostenibile della FCA. Ai fini dell'analisi che segue, abbiamo eliminato la condizione DNSH dal nostro modello SI.

- Miglioratori: Questa etichetta è la più innovativa e indica che il prodotto investe in attività che potrebbero non essere sostenibili al momento, ma che si sono impegnate a migliorare o sono in fase di transizione verso una maggiore sostenibilità. La chiave di questa categoria è l'idea di "stewardship" da parte dell'asset manager per ottenere un miglioramento "misurabile" della performance ESG sottostante.

- Impatto: Si tratta di prodotti che hanno come obiettivo uno specifico risultato sostenibile ("ottenere un impatto ambientale e/o sociale predefinito, positivo e misurabile"), senza che sia richiesto un livello minimo di investimento sostenibile.

- Altro: Fondi che non soddisfano i criteri per un'etichetta sostenibile.

Come nel caso di SFDR, le informazioni saranno suddivise tra rapporti di sostenibilità precontrattuali e rapporti di sostenibilità continui a livello di prodotto e di entità. Il materiale precontrattuale includerà informazioni sull'obiettivo di sostenibilità e sulla strategia di investimento. Il rapporto sul prodotto includerà le informazioni della TCFD e le metriche di performance della sostenibilità, anche se è improbabile che rispecchi le metriche del Principal Adverse Impact (PAI) che costituiscono una parte fondamentale del sito SFDR. Oltre alle etichette dei fondi, la FCA sta introducendo regole sulla denominazione e sulla commercializzazione dei fondi. La FCA propone di vietare l'uso di qualsiasi termine legato alla sostenibilità nella denominazione o nella commercializzazione dei fondi, a meno che questi non utilizzino una delle tre etichette sopra indicate. La FCA non fornisce un elenco esaustivo dei termini da utilizzare, ma cita: "ESG", "ambientale", "sociale", "governance", "clima", "impatto", "sostenibile", "sostenibilità", "responsabile", "verde", "SDG", "allineato a Parigi" o "zero netto". Per le categorie Focus e Improver è inoltre vietato l'uso del termine "impatto".

Stati Uniti

Informazioni sui fondi

La SEC ha inoltre recentemente proposto delle regole sotto forma di emendamenti all'Investment Company Act del 1940. Le modifiche richiederanno ai gestori patrimoniali di divulgare informazioni aggiuntive relative alle loro pratiche di investimento ESG e la SEC propone tre diverse categorie di fondi per riflettere i diversi tipi di obiettivi legati alla sostenibilità. Questi requisiti, che dovranno essere finalizzati entro ottobre 2023, mirano a fornire informazioni coerenti sulla strategia e sugli investimenti ESG agli investitori finali. Le modifiche proposte si applicano solo a coloro che utilizzano un'etichetta ESG o considerano i fattori ESG nel loro processo di investimento. I fondi che non incorporano i fattori ESG non sono obbligati a farlo in base alle modifiche proposte.

Modifiche proposte

La proposta individua tre tipi di fondi ESG:

1. Fondi di integrazione

Descrizione: Fondi che integrano nelle decisioni di investimento fattori ESG e non ESG.

Divulgazione: spiegazione di come i fattori ESG sono stati inclusi nella loro strategia.

2. Fondi focalizzati su ESG

Descrizione: Fondi che attribuiscono importanza significativa ai fattori ESG nelle decisioni di investimento (ad esempio, attraverso schermi di inclusione o esclusione, impegno con gli emittenti e/o ricerca di un impatto specifico). ricerca di un impatto specifico).

Divulgazione:

- Informazioni dettagliate sulla loro strategia, compresa una tabella o un modello standardizzato di panoramica della strategia ESG.11 - Devono essere resi noti il voto per delega o l'impegno con gli emittenti nell'ambito della strategia ESG.

- Impronta di carbonio del portafoglio e intensità media ponderata di carbonio.

- Uso di metodi di screening di esclusione , se applicabile.

- Come si considerano le emissioni di gas serra, compresa la metodologia e le fonti di dati utilizzate.

2.1 Fondi di impatto

Descrizione: Fondi che sono focalizzati sull'ESG che cercano di ottenere un particolare impatto ESG (un sottoinsieme del precedente "Focus").

Informativa: stesso modello dei fondi Focus. Misure qualitative e quantitative misure di progresso nel raggiungimento dell'obiettivo ESG.

Regola del nome per i fondi

Nel maggio 2022, la SEC ha proposto anche modifiche alla Investment Company Act Names Rule, al fine di evitare che i nomi dei fondi possano ingannare gli investitori sugli investimenti e sui rischi di un fondo. Queste regole sono rivolte ai fondi d'investimento che utilizzano termini ESG nei loro nomi e devono essere finalizzate entro ottobre 2023.

Modifiche proposte

La modifica proposta alla Names Rule amplia l'ambito di applicazione del requisito dell'80% di politica d'investimento a qualsiasi nome di fondo che suggerisca di concentrarsi su caratteristiche specifiche per coprire i termini ESG. La norma vieta ai fondi di utilizzare la terminologia ESG o simile nel loro nome se i fattori ESG non sono considerati in modo centrale nelle decisioni di investimento. Ciò significa che i fondi che utilizzano una terminologia ESG o simile saranno tenuti a investire almeno l'80% del loro patrimonio allineandosi a un orientamento ESG.

Alcune differenze chiave

- Ad oggi, i regolamenti europei tendono a distinguere meno tra i diversi tipi di obiettivi di sostenibilità perseguiti dal prodotto finanziario. Ad esempio, gli articoli 8 o 9 non indicano se il fondo è focalizzato sul miglioramento, sulla transizione, sull'impatto o sulla sostenibilità. Sia gli Stati Uniti che il Regno Unito cercano di farlo attraverso l'uso di etichette diverse.

- Per quanto riguarda le informazioni, l'etichetta US Integration potrebbe essere considerata simile a quella dei fondi di cui all'articolo 6, che devono comunque fornire alcune informazioni su come integrano i rischi ESG nella loro politica di investimento.

- I criteri alla base dei marchi britannici e statunitensi sono diversi. (ad esempio, per UK Focus è necessario che il 70% delle attività sia investito secondo standard credibili di sostenibilità (la consultazione della FCA non ha fornito ulteriori chiarimenti)).

- In Europa, l'articolo 9 richiede che quasi il 100% del suo patrimonio sia sostenibile (ai sensi dell'articolo 2 (17), e la recente proposta dell'ESMA suggerisce che i fondi dell'articolo 8 con il nome "sostenibile" debbano investire il 50% in investimenti sostenibili).

- Per quanto riguarda le regole di denominazione, il Regno Unito esclude l'uso di termini ESG a meno che non venga utilizzata una delle tre etichette. Gli Stati Uniti e l'UE (proposte) prevedono entrambi un minimo dell'80% di attività che devono essere allineate con la denominazione del fondo in caso di utilizzo di termini ESG.

Studio di caso normativo

Uno sguardo al futuro: L'utilizzo della consultazione ESMA come caso di studio per i futuri sviluppi normativi

L'Unione Europea rimane il leader nella regolamentazione della sostenibilità, per cui, mentre altre giurisdizioni stanno definendo i loro regimi normativi, abbiamo esaminato l'ultima consultazione dell'ESMA come un caso di studio e un possibile precursore per le normative che stanno prendendo forma altrove.

Purtroppo sembra che, sebbene l'ESMA si sia prefissata di chiarire i nomi dei fondi, le modifiche apportate alla proposta potrebbero non ridurre in modo significativo la confusione del mercato.

Per non fuorviare gli investitori, l'ESMA ritiene che i termini legati all'ESG e alla sostenibilità presenti nei nomi dei fondi di cui all'articolo 8 debbano essere supportati in modo sostanziale da prove di caratteristiche o obiettivi di sostenibilità che si riflettono in modo equo e coerente negli obiettivi e nella politica di investimento del fondo.

Pertanto, nel novembre 2022, l'ESMA ha pubblicato una consultazione volta a stabilire soglie minime per i fondi ex articolo 8 che utilizzano determinati termini ESG o legati alla sostenibilità nella loro denominazione. Si veda la Figura 2.

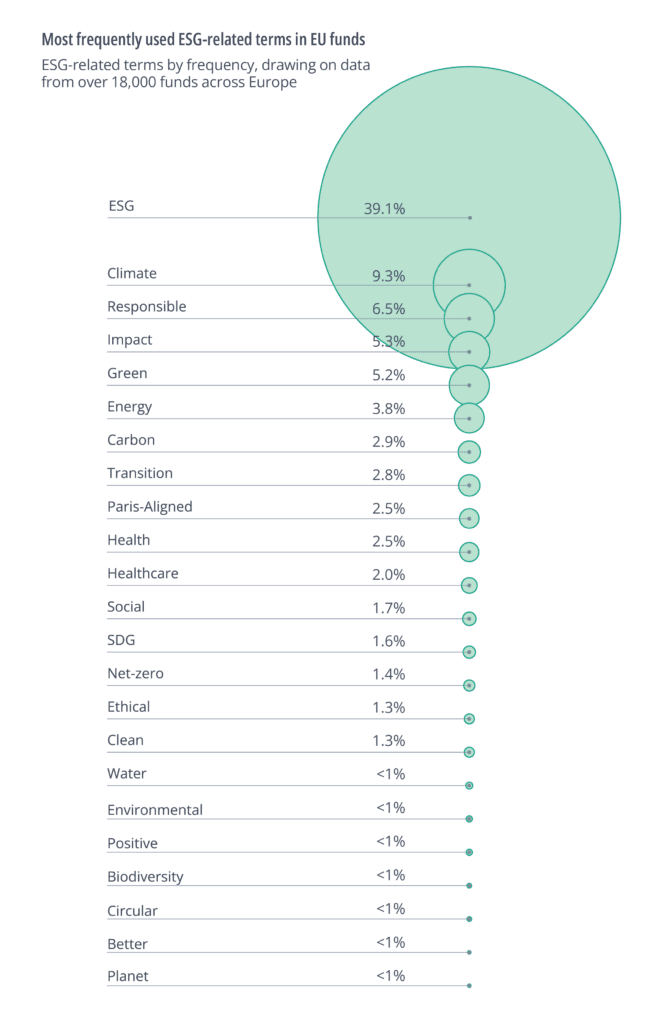

Clarity AI ha esaminato queste proposte, basandosi sui dati di oltre 18.000 fondi in tutta Europa.12 Per quanto riguarda i termini legati all'ESG, l'ESMA ha fornito poche indicazioni sui termini che rientrano nell'ambito della proposta. Abbiamo quindi utilizzato i termini che compaiono più frequentemente nei nomi dei fondi, come illustrato nella Figura 3.

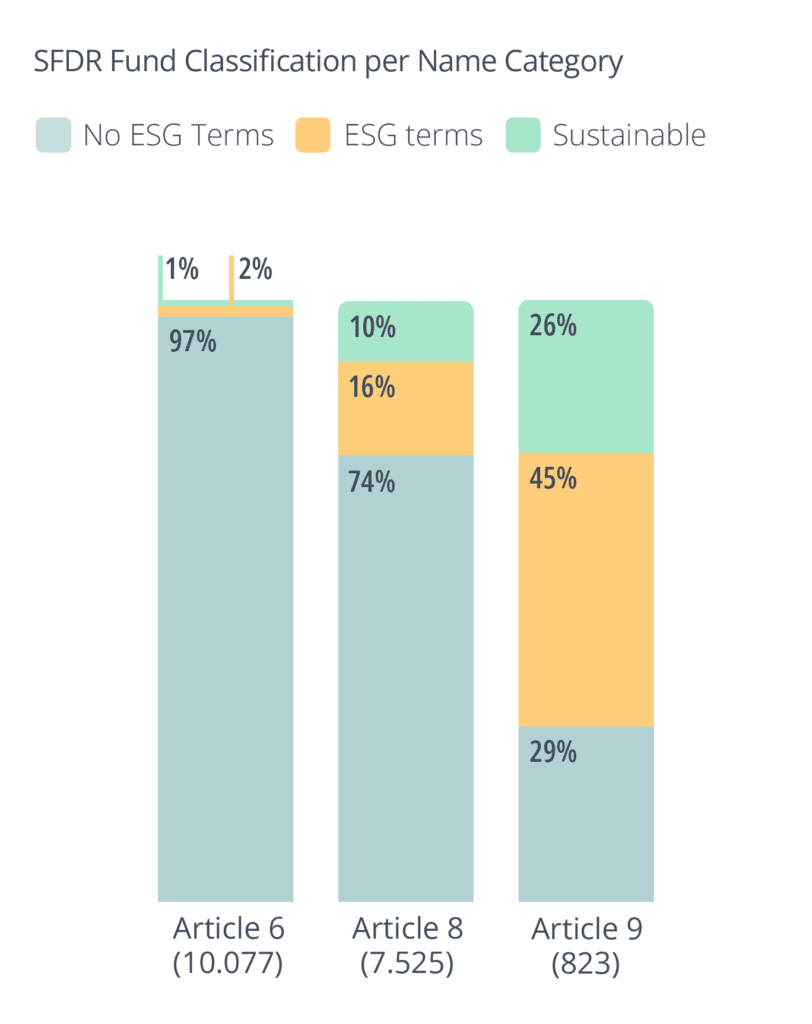

Abbiamo inoltre esaminato i fondi contenenti il termine "sostenibile" o qualsiasi termine "derivato" da tale parola: "sustainable", "sust", "sustainability", "sus", "sustnby", "sustain", "sstby", "sstnb".

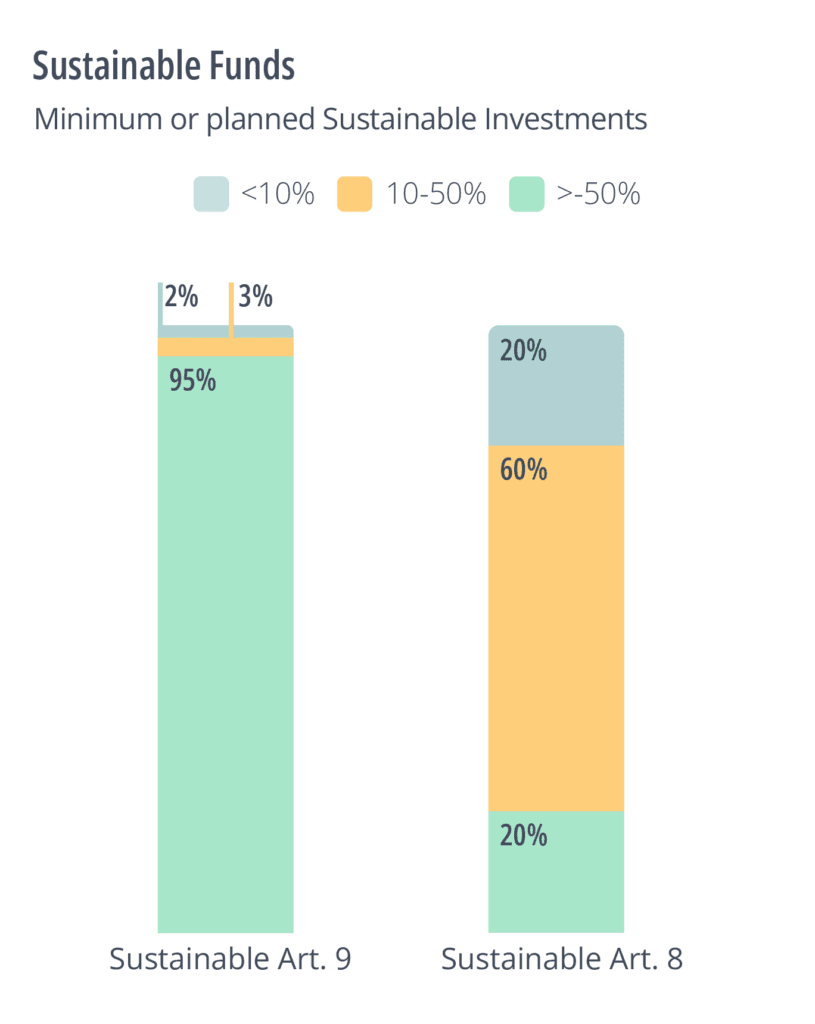

Questo risultato rafforza l'argomentazione secondo cui l'articolo 8 è stato utilizzato come una categoria di riferimento. Quasi tre quarti dei fondi ex articolo 8 presenti nel nostro universo non fanno alcun riferimento all'ESG (compresa la sostenibilità) nella loro denominazione. Ciò suggerisce anche che la proposta dell'ESMA avrà un impatto limitato sul mercato. Come si può vedere di seguito, anche i fondi ex articolo 8 presentano in media bassi livelli di investimenti sostenibili, come definiti dall'articolo 2 (17) del sito SFDR.

Per verificare le proposte dell'ESMA sui fondi che fanno riferimento alla sostenibilità, abbiamo esaminato il livello di investimenti sostenibili pianificati (tramite gli EET) ed effettivi (tramite i dati di Clarity AI) in diversi fondi dell'articolo 8. Abbiamo riscontrato che solo il 20% dei fondi dell'articolo 8 con il termine sostenibile (o un suo derivato) prevede attualmente di effettuare investimenti sostenibili superiori al 50% come indicato nella consultazione. Abbiamo riscontrato che solo il 20% dei fondi dell'articolo 8 con il termine "sostenibile" (o un suo derivato) prevede attualmente di effettuare investimenti sostenibili superiori al 50%, come indicato nella consultazione. Questi fondi sarebbero quindi al di sotto dei termini di investimento sostenibile realizzati dai fondi dell'articolo 8 con il termine "sostenibile" nella loro denominazione: un numero simile (20%) prevede di effettuare meno del 10% di investimenti sostenibili. Risultati simili sono stati riscontrati utilizzando i dati di Clarity AI.

Cosa ci dicono i dati

Sebbene si sia parlato molto delle differenze teoriche tra i tre regimi, volevamo quantificare se ciò facesse davvero la differenza per i fondi attualmente commercializzati come sostenibili. Abbiamo trovato due risultati interessanti che avranno implicazioni per i gestori di fondi nel momento in cui entreranno in vigore i regolamenti proposti:

- La maggior parte dei fondi con termini di sostenibilità o ESG nei loro nomi non è attualmente conforme a nessuna delle regole di denominazione proposte nei regolamenti.

- L'eterogeneità delle normative fa sì che un'elevata percentuale di fondi con termini di sostenibilità nella loro denominazione non sarà in grado di commercializzarsi in modo coerente nei tre mercati, mentre i fondi con termini ESG nella loro denominazione non dovranno affrontare gli stessi problemi.

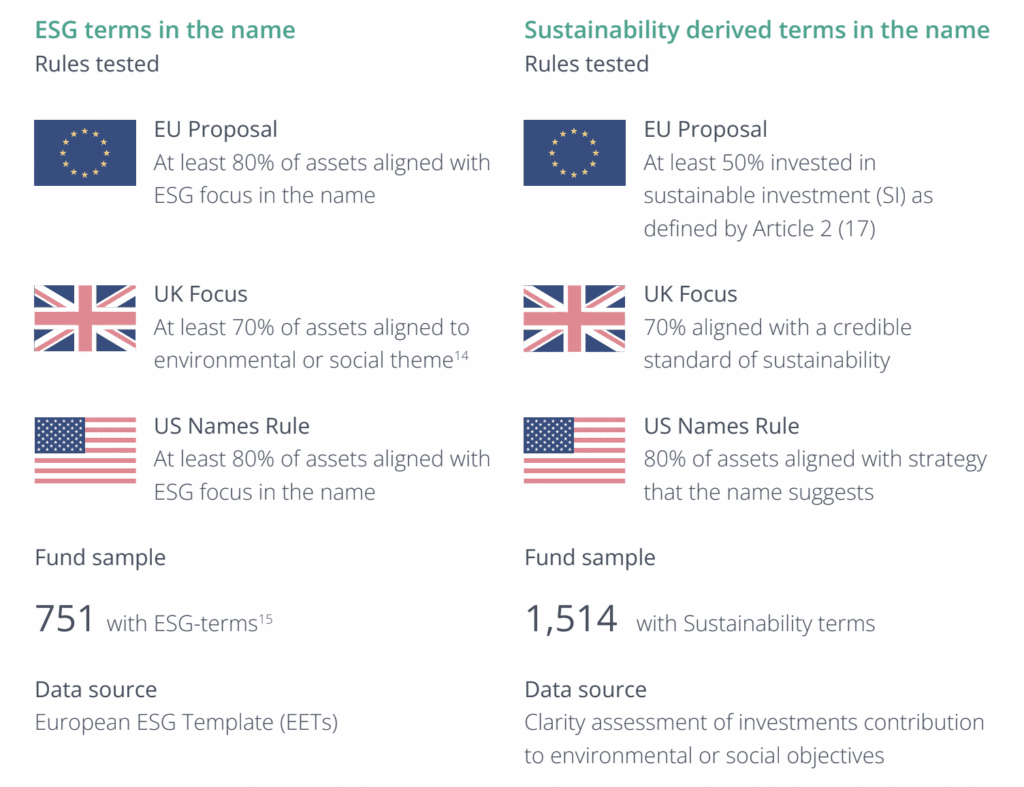

Data la differenziazione UE dei fondi con termini di sostenibilità e ESG nel nome, la nostra analisi si è concentrata su due gruppi di fondi e ha utilizzato fonti di dati diverse, come riassunto nella tabella seguente:

Per calcolare la percentuale di investimenti in linea con la denominazione dei fondi con termini legati all'ESG, ci siamo basati sui dati autodichiarati da questi fondi negli EET. Questa analisi si concentra quindi sui fondi dell'UE, mentre l'analisi che utilizza la definizione di SI di Clarity può esaminare i fondi del Regno Unito e degli Stati Uniti oltre che dell'UE.

Nel caso di fondi con termini legati alla sostenibilità nel nome, ci siamo basati sui dati e sulle ricerche di Clarity AI che valutano se le società sono allineate con la tassonomia dell'UE, con il quadro degli SDG o se hanno ottenuto i migliori risultati in termini di indicatori di impatto negativo principale più rilevanti per loro. Per la proposta di regolamento dell'UE abbiamo considerato anche i criteri DNSH e di buon governo, che fanno parte della definizione di Investimento Sostenibile inclusa in questo regolamento.

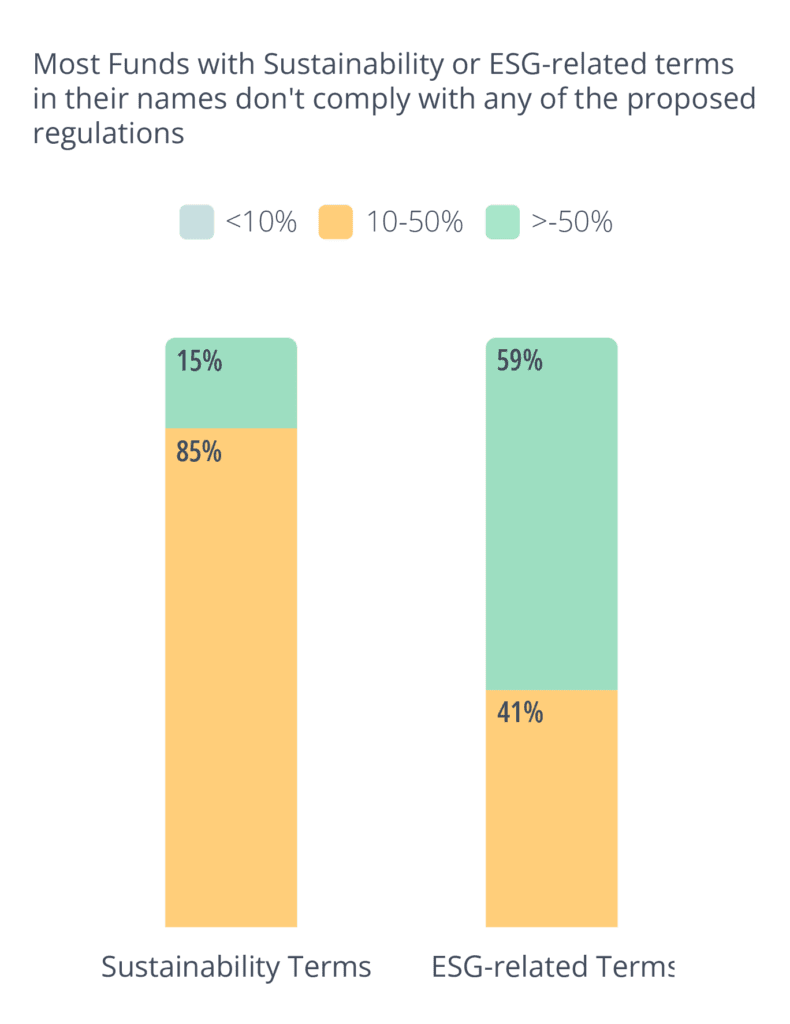

Le conclusioni di questa analisi hanno mostrato che, nel complesso, una piccola percentuale di fondi soddisfa i requisiti per le diverse etichette o categorie previste dai quadri normativi con almeno una delle tre proposte. In altre parole, è improbabile che la maggior parte dei fondi sia conforme a una qualsiasi delle proposte. In particolare, solo il 15% dei fondi con la dicitura "Sostenibilità" nella loro denominazione e il 59% dei fondi con termini legati all'ESG sono risultati conformi ai criteri previsti dai quadri normativi proposti con almeno uno dei regolamenti proposti.

Con l'entrata in vigore di queste normative, i gestori di fondi dovranno adeguare le loro strategie per continuare a posizionare i loro fondi come sostenibili.

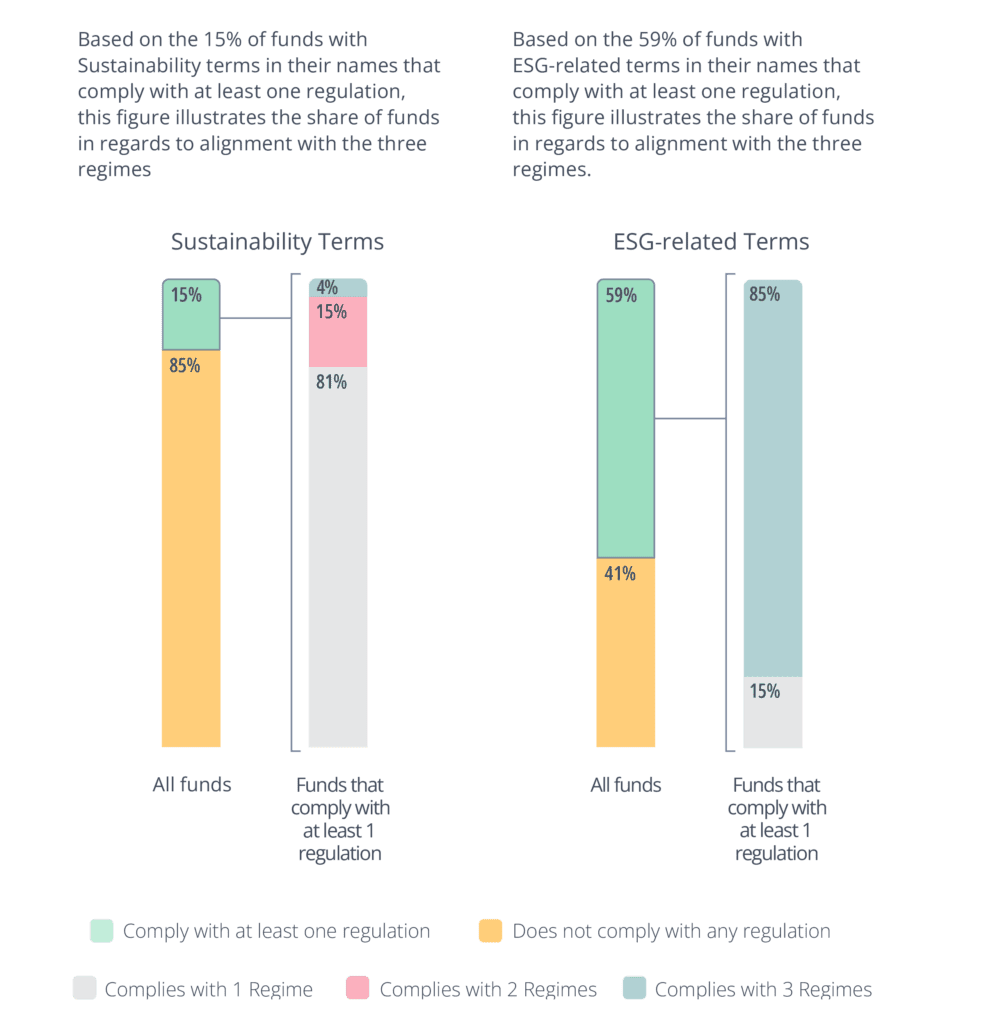

Per quantificare le differenze tra i tre regimi, abbiamo esaminato più da vicino il 15% e il 59% della Figura 6 che rispettano almeno una normativa. Per questo sottocampione abbiamo calcolato la quota di fondi che soddisfano le condizioni proposte da uno, due o tutti e tre i regimi (Figure 7 e 8).

La nostra analisi ha rivelato che i regimi normativi differiscono in modo significativo nei loro requisiti per i fondi con la dicitura "Sostenibilità" nella loro denominazione. In particolare, l'81% dei fondi sarebbe conforme solo a uno dei regimi e solo il 4% a tutti e tre. In altre parole, oltre il 95% dei fondi richiederebbe una ridenominazione o una ristrutturazione per poter essere venduto in tutti e tre i mercati.

Al contrario, i requisiti per i fondi con termini legati all'ESG nella loro denominazione sono stati più coerenti, con l'85% dei fondi conformi a tutti e tre i regimi. Questa discrepanza potrebbe incentivare i gestori di fondi a dare la priorità alla creazione di fondi fondi con termini ESG nella loro denominazione che possono essere venduti in diversi mercati, piuttosto che adattare le loro strategie per soddisfare i criteri per i fondi con "Sostenibilità" nella loro denominazione.

Studio di caso

Per illustrare la difficoltà di commercializzare lo stesso fondo nello stesso modo nelle tre geografie, abbiamo analizzato alcuni esempi stilizzati di fondi. Abbiamo cercato di esaminare fondi che imitassero esempi reali, esaminandoli attraverso la lente di ciascuna autorità di regolamentazione.

Gli esempi si ispirano a quelli forniti nella proposta dell'ESMA, consultazione SDR, e norma proposta dalla SEC.

Esempio 1: Fondo per l'acqua e i rifiuti sostenibili

Si tratta di un fondo a gestione attiva focalizzato su rifiuti e acqua. Investe il 70% del suo patrimonio nella produzione o vendita di prodotti utilizzati per la gestione dei rifiuti e dell'acqua. Ciò suggerisce un collegamento, tra l'altro, con l'obiettivo 6 degli Obiettivi di sviluppo sostenibile delle Nazioni Unite (acqua pulita e servizi igienici). Poiché soddisfa la soglia del 70%, potrebbe utilizzare l'etichetta FCA ESG Focus.

Questo gestore potrebbe incontrare difficoltà nel commercializzare lo stesso fondo in Europa (secondo le regole proposte dall'ESMA) e negli Stati Uniti (secondo la regola Names). Poiché utilizza il termine "sostenibile", dovrebbe dimostrare che il 50% del suo patrimonio è costituito da investimenti sostenibili ai sensi dell'articolo 2 (17). Secondo quanto riportato sul sito SFDR , il fondo prevede di effettuare solo il 35% di investimenti sostenibili. Poiché utilizza un termine ESG ("acqua", "rifiuti"), dovrebbe anche dimostrare che l'80% del suo patrimonio è utilizzato per promuovere le caratteristiche ambientali o sociali che promuove (al momento sembra che il numero sia del 70%).

Allo stesso modo, avrebbe difficoltà a vendere negli Stati Uniti, dove si applicherebbe una soglia simile dell'80% per garantire che gli investimenti siano allineati con l'obiettivo che il nome del fondo suggerisce.

Questo fondo potrebbe decidere di modificare la propria struttura patrimoniale per potersi commercializzare in tutte e tre le giurisdizioni con il minimo attrito. Ciò può portare il fondo a concentrarsi maggiormente sui suoi obiettivi di sostenibilità. Tuttavia, potrebbe anche portare a investire in attività meno correlate al suo obiettivo, al fine di gonfiare il suo profilo di sostenibilità. Questo fondo dovrebbe anche valutare se cambiare il proprio nome per muoversi più liberamente tra i vari regimi normativi.

L'eliminazione del termine "sostenibile" allenterebbe la percentuale minima di investimento sostenibile in Europa. In alternativa, l'eliminazione dei termini "acqua" e "rifiuti" potrebbe facilitare la commercializzazione in Europa (ma non necessariamente negli Stati Uniti, a meno che non venga eliminato anche il termine "sostenibile"). In ogni caso, tali modifiche al nome non sembrano migliorare la sostenibilità degli asset sottostanti o la facilità con cui gli investitori retail possono comprendere lo scopo del fondo. Riteniamo pertanto che questo sia un risultato non ottimale.

Esempio 2: Fondo globale d'impatto

Questo esempio è un fondo dell'UE che investe l'85% del suo patrimonio in titoli azionari che affrontano questioni sociali e ambientali globali. Il fondo prevede di investire l'85% del proprio patrimonio in investimenti sostenibili, come definito dall'articolo 2 (17). La proposta dell'ESMA regolamenta il termine "impatto" stabilendo che i fondi che utilizzano "impatto" o termini correlati devono soddisfare le soglie proposte per altri termini ESG e "inoltre effettuare investimenti con l'intenzione di generare un impatto sociale o ambientale positivo e misurabile". Secondo la proposta dell'ESMA, quindi, questo fondo raggiungerebbe la soglia di un fondo ex articolo 8 che utilizza termini ESG.

Secondo la proposta della FCA in materia di DSP, per "impatto" si intende un fondo che ottiene "...un impatto positivo e reale" risolvendo problemi ambientali o sociali. La definizione di impatto della FCA è incentrata sul concetto di "addizionalità", in base al quale i gestori dei fondi dovranno dimostrare che il loro investimento ha prodotto un "bene aggiuntivo" (ossia che, in un'ottica controfattuale, se il loro investimento non fosse stato effettuato, l'impatto non si sarebbe verificato). Si tratta di un limite elevato e, in particolare per le società quotate in borsa, potrebbe essere molto difficile dimostrare tale addizionalità. Pertanto, è improbabile che questo fondo possa essere letto direttamente in base ai criteri proposti dalla FCA per l'impatto ESG.

La norma proposta dalla SEC definisce l'impatto come qualsiasi fondo che abbia un "obiettivo dichiarato che cerca di raggiungere uno specifico impatto ESG... che generi specifici benefici legati all'ESG".

In base alla proposta, il fondo d'impatto dovrebbe descrivere in dettaglio l'impatto specifico che intende avere, con ulteriori informazioni da fornire.

su base continuativa per dimostrare "come il fondo misura i progressi verso l'impatto dichiarato; l'orizzonte temporale utilizzato per misurare tali progressi; e la relazione tra l'impatto che il fondo sta cercando di raggiungere e i rendimenti finanziari del fondo". Sebbene questa definizione sembri essere più vicina a quella dell'UE, è chiaro che nelle varie giurisdizioni esistono tre diverse accezioni dello stesso termine.

È quindi possibile che i gestori di patrimoni evitino le strategie basate sull'impatto e riducano le loro ambizioni in materia di sostenibilità per garantire un percorso più agevole nelle tre giurisdizioni. Questo rappresenta un risultato non ottimale nella misura in cui gli investitori finali richiedono strategie basate sull'impatto.

Conclusione

Le diverse giurisdizioni di regolamentazione possono avere buone ragioni per costruire i loro regimi normativi in modo diverso. Ad esempio, le dinamiche di mercato possono presentare sfumature importanti a livello transfrontaliero e l'ambiente politico in cui avviene la regolamentazione può avere un impatto significativo sull'aspetto delle norme finali. Ciononostante, l'allineamento normativo transfrontaliero presenta notevoli vantaggi. Ciò è particolarmente vero nei mercati finanziari che sono intrinsecamente internazionali e raramente rispettano i confini geografici.

L'85% dei fondi con termini legati alla sostenibilità nella loro denominazione non soddisfa i requisiti normativi. Tra i fondi che si conformano, solo il 4% è conforme a tutti e tre i regimi, il che lascia emittenti e investitori ancora più confusi di quanto non lo fossero prima dell'entrata in vigore della normativa.

Anche se non riteniamo realistico sostenere un coordinamento totale a livello transfrontaliero, vorremmo spingere per un allineamento normativo quanto più possibile, che dovrebbe garantire risultati migliori per tutti i partecipanti. In questo senso, organizzazioni internazionali come l'International Organization for Securities Commissions e l'International Sustainability Standards Board potrebbero essere importanti per garantire una base comune a livello transfrontaliero.

In questo articolo abbiamo presentato i tre diversi approcci alla regolamentazione delle informazioni e delle etichette di sostenibilità dei fondi di investimento. L'intento di queste normative era semplice: ridurre il greenwashing e aumentare i flussi di capitale. ma, con una tale disparità tra le normative e anche all'interno di ciascuna di esse, ci troviamo di fronte a un ambiente confuso e perverso.

Clarity AI cerca di risolvere questa confusione con una visione imparziale della sostenibilità di un portafoglio. Gli investitori devono capire come i loro investimenti si adattano alle varie normative e hanno bisogno di dati trasparenti e granulari per scoprire cosa c'è dietro le etichette. L'utilizzo di una tecnologia avanzata consente agli investitori di mappare in modo efficiente i quadri normativi e le etichette regolamentari tra le varie giurisdizioni, in modo che le organizzazioni possano capire come lo stesso prodotto possa essere visto in una varietà di prospettive diverse.

Comprendere le sfide e le insidie delle normative transfrontaliere è essenziale, ma se non riusciamo a risolvere questa sfida, in modo efficiente e su scala, continueremo ad assistere a confusione e frustrazione. La tecnologia può essere un modo importante per combattere il limitato allineamento normativo e garantire che gli investitori rimangano al sicuro da coloro che potrebbero sfruttare questo ambiente; il che si tradurrebbe in un risultato negativo per gli investitori, i mercati e la transizione verso un'economia sostenibile.