Überwindung der regulatorischen Verwirrung: Eine Studie über die Rahmenbedingungen für nachhaltige Investmentfonds in der EU, dem Vereinigten Königreich und den USA

KI-gestützte Übersetzung, die zu Ungenauigkeiten führen kann

Einführung

Weltweit wächst der Konsens darüber, dass der Übergang zu einer nachhaltigeren Wirtschaft dringend notwendig ist. Infolgedessen sind Regierungen und Regulierungsbehörden damit beschäftigt, ihre jeweiligen Regulierungssysteme zu gestalten, um sicherzustellen, dass Kapital effizient in nachhaltige Unternehmen und Projekte fließen kann. Ein Hauptziel all dieser Regelungen ist die Notwendigkeit, Greenwashing zu begrenzen, bei dem ökologische oder soziale Eigenschaften übertrieben werden. Dieses Ziel ist äußerst komplex, und die wesentlichen Elemente, die die Einhaltung der Vorschriften gewährleisten sollen, sind immer noch schwer zu fassen. Eine weitere Herausforderung besteht darin, ein einheitliches Verständnis derselben Begriffe zwischen Industrie, Regulierungsbehörden und Investoren sowie über Ländergrenzen hinweg zu gewährleisten. Können Anleger beispielsweise den Unterschied zwischen Risiko und Auswirkung verstehen, und gibt es eine gemeinsame Definition für die verschiedenen ESG-Begriffe und für die Bedeutung von Nachhaltigkeit?

In der Vergangenheit konzentrierten sich die meisten Regulierungsmaßnahmen auf die Europäische Union. In letzter Zeit ist jedoch eine Zunahme der Aktivitäten außerhalb der EU zu beobachten. In diesem Papier vergleichen wir drei wichtige Regulierungsvorschläge für Investmentfonds in der EU, dem Vereinigten Königreich und den USA. Wir stellen fest, dass die verschiedenen Regelungen nur begrenzt übereinstimmen. Dieser Mangel an Übereinstimmung zwischen den drei Rechtsordnungen könnte zu Schwierigkeiten für Fondsmanager und Fondsvertreiber führen, die versuchen, denselben ESG-Fonds in verschiedenen Rechtsordnungen zu vermarkten. Dies könnte bedeuten, dass der Grad der Nachhaltigkeit eines bestimmten Finanzprodukts eher von seinem Standort als von seinen Eigenschaften abhängt. Anstatt ihre Aufmerksamkeit auf die Schaffung nachhaltiger Produkte zu richten, die die Nachfrage der Verbraucher widerspiegeln, werden viele Finanzmarktteilnehmer Finanzmarktteilnehmer mehr Zeit und Geld darauf verwenden, den Namen oder die Vermögensstruktur ihrer Fonds in Abhängigkeit von ihrer aufsichtsrechtlichen Zuständigkeit zu optimieren. In der Praxis ermutigt diese begrenzte regulatorische Angleichung die Emittenten, suboptimale Produkte zu schaffen, nur um verschiedene geografische Standards zu erfüllen, was zu einem schlechten Ergebnis für Anleger, Märkte und den Übergang zu einer nachhaltigen Wirtschaft führt.

Drei Regime

Um die Herausforderungen in den verschiedenen Rechtsordnungen zu verstehen, müssen wir zunächst die Feinheiten der einzelnen geografischen Regulierungssysteme kennen. Im Folgenden finden Sie eine Zusammenfassung der drei Vorschläge:

EU

Kategorien (nicht Etiketten)

Artikel 6

Artikel 8: Förderung von E/S-Merkmalen

Artikel 9: Nachhaltiges Anlageziel

Regeln für die Namensgebung

Vorgeschlagene Regelung für die Verwendung von ESG-Begriffen oder von der Nachhaltigkeit abgeleiteten Begriffen im Namen:

- Jeder ESG-Begriff: 80 % der Vermögenswerte, in die der Fonds investiert, sollten dazu verwendet werden, die die von ihm geförderten ESG-bezogenen Merkmale erfüllen (d. h. mit den Begriffen im Namen übereinstimmen).

- Nachhaltiger oder abgeleiteter Begriff: Mindestens 50 % in nachhaltige Anlagen (SI) im Sinne von Artikel 2 (17) investiert.

Mindestschwelle für nachhaltige Investitionen (SI, oder ähnlich)

Unter SFDR: Artikel 9 Fonds sollten nur nachhaltige Investitionen tätigen (d.h. nahezu 100%) Gemäß dem jüngsten Vorschlag der ESMA: 50% Mindest-SI, wenn der Name das Wort "nachhaltig" enthält.

Anteil der auf den Fondsnamen abgestimmten Anlagen

Gemäß der Benennungsregel, Artikel 8 mit ESG-Begriff im Fondsnamen: 80%.

UK

Etiketten

ESG-Fokus

ESG-impact

ESG-Verbesserer

Regeln für die Namensgebung

- Im Rahmen der allgemeinen Benennungs- und Marketingregel: Beschränkung der Verwendung bestimmter nachhaltigkeitsbezogener Begriffe für Produkte, die nicht eine der oben genannten Kennzeichnungen verwenden.

Mindestschwelle für nachhaltige Investitionen (SI, oder ähnlich)

Bei Verwendung des ESG Focus Label: 70 % des Vermögens müssen nach "glaubwürdigen Nachhaltigkeitsstandards" investiert werden.

Anteil der auf den Fondsnamen abgestimmten Anlagen

Bei Verwendung des ESG-Fokus-Labels sind 70 % auf ein ökologisches oder soziales Thema ausgerichtet.

US

Etiketten

ESG-Integration

ESG fokussiert

ESG Impact

Regeln für die Namensgebung

Die vorgeschlagenen Änderungen an der "Name Rule" sehen vor, dass jeder Fondsname, der einen ESG-Schwerpunkt suggeriert, mindestens 80 % seines Vermögens in diesen ESG-Schwerpunkt investieren muss.

Mindestschwelle für nachhaltige Investitionen (SI, oder ähnlich)

Keine Entsprechung in den derzeit vorgeschlagenen SEC-Vorschriften.

Anteil der auf den Fondsnamen abgestimmten Anlagen

Gemäß der Namensregel sind 80 % des Vermögens auf die Strategie ausgerichtet, die der Name vorgibt.

Europäische Union

Die Verordnung über die Offenlegung von Informationen über nachhaltige Finanzen (SFDR) ist das Flaggschiff der EU-Verordnung zur Offenlegung von Informationen für Investmentfonds. Die technischen Regulierungsstandards (RTS) der Stufe 2 sind seit Januar 2023 in Kraft, obwohl die wichtigsten Bestimmungen der Verordnung bereits seit März 2021 in Kraft sind. Im April 2023 haben die Europäischen Aufsichtsbehörden (ESAs) eine Überprüfung der der RTS.

Ein Schlüsselkonzept von SFDR ist, dass es sich um ein Offenlegungssystem für Fonds handelt und nicht um ein System zur Kennzeichnung von Fonds. Nichtsdestotrotz gibt es drei Fondskategorien innerhalb der SFDR und ein Großteil des Marktes hat diese Klassifizierungen als de facto de facto Kennzeichnungen:

- Artikel 6-Fonds: Sie haben keine nachhaltigkeitsbezogenen Ziele, müssen aber dennoch Angaben dazu machen, wie sie nachhaltigkeitsbezogene Risiken in ihre Anlageentscheidungen einbeziehen.

- Artikel 8 Fonds: Investitionen zur Förderung nachhaltigkeitsbezogener Merkmale tätigen.

- Artikel 9-Fonds: Ihr Hauptziel sind nachhaltigkeitsbezogene Investitionen.

Was die Mindeststandards anbelangt, so sieht die Verordnung vor, dass Artikel 9-Fonds nur in "nachhaltige Anlagen" investieren sollten. Obwohl die Verordnung keine Zahl vorschreibt, würden wir erwarten, dass Artikel 9-Fonds nahezu 100 % in nachhaltige Anlagen investieren, und für die Zwecke der Analyse in diesem Papier haben wir ein Minimum an nachhaltigen Anlagen verwendet und "unter Berücksichtigung von Barmitteln und Absicherungen" würde ein Minimum an nachhaltigen Schwellenwert von 80 bis 90%. Für die Zwecke der Analyse in diesem Papier haben wir den konservativeren Wert von 90 % verwendet. Für Artikel 8-Fonds gibt es derzeit keine gleichwertige Empfehlung für eine Mindestschwelle.

Berichten zufolge fragen die Endanleger zunehmend Artikel 8- und 9-Fonds nach, was bedeutet, dass Artikel 6-Fonds immer schwieriger zu vermarkten sind. In Kombination mit der hohen Messlatte für Artikel 9-Fonds hat sich Artikel 8 zu einer "catch all"-Kategorie entwickelt, die eine breite Palette von Fonds mit sehr unterschiedlichen Nachhaltigkeitsmerkmalen umfasst.

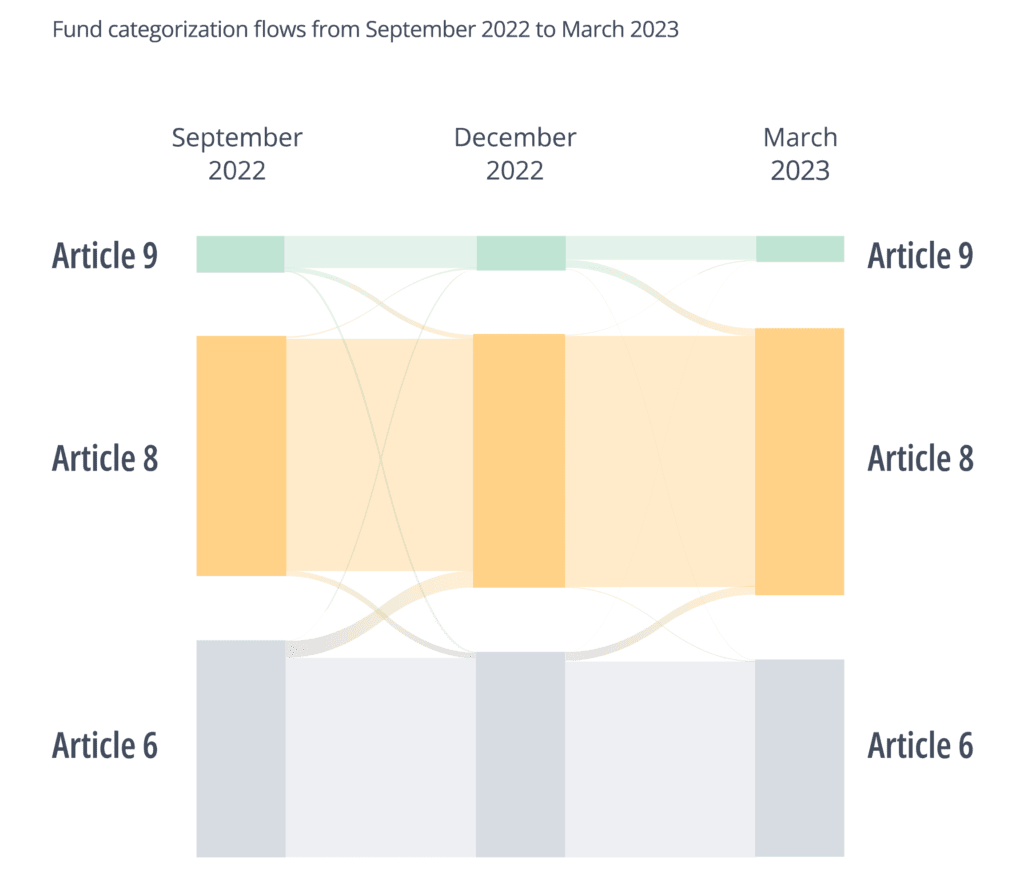

In letzter Zeit haben wir eine Zunahme von Fonds beobachtet, die von Artikel 6 auf Artikel 8 "hochgestuft" wurden. Im Vorfeld der Level 2 RTS, die im Januar 2023 in Kraft treten, haben wir auch einen Trend zu "Herabstufungen" von Fonds beobachtet, bei denen sich Artikel-9-Fonds in Artikel-8-Fonds umklassifiziert haben. Unsere Hypothese für diese Herabstufungen ist, dass die Fonds unsicher über die regulatorischen Anforderungen waren, um als Artikel 9-Fonds eingestuft zu werden, und - angesichts der Ungewissheit - lieber einen vorsichtigen Ansatz verfolgten. Dies untermauerte den Gedanken, dass Artikel 8 zu einer "catch all"-Kategorie wurde. Diese Bewegungen sind in der nachstehenden Grafik zu sehen.

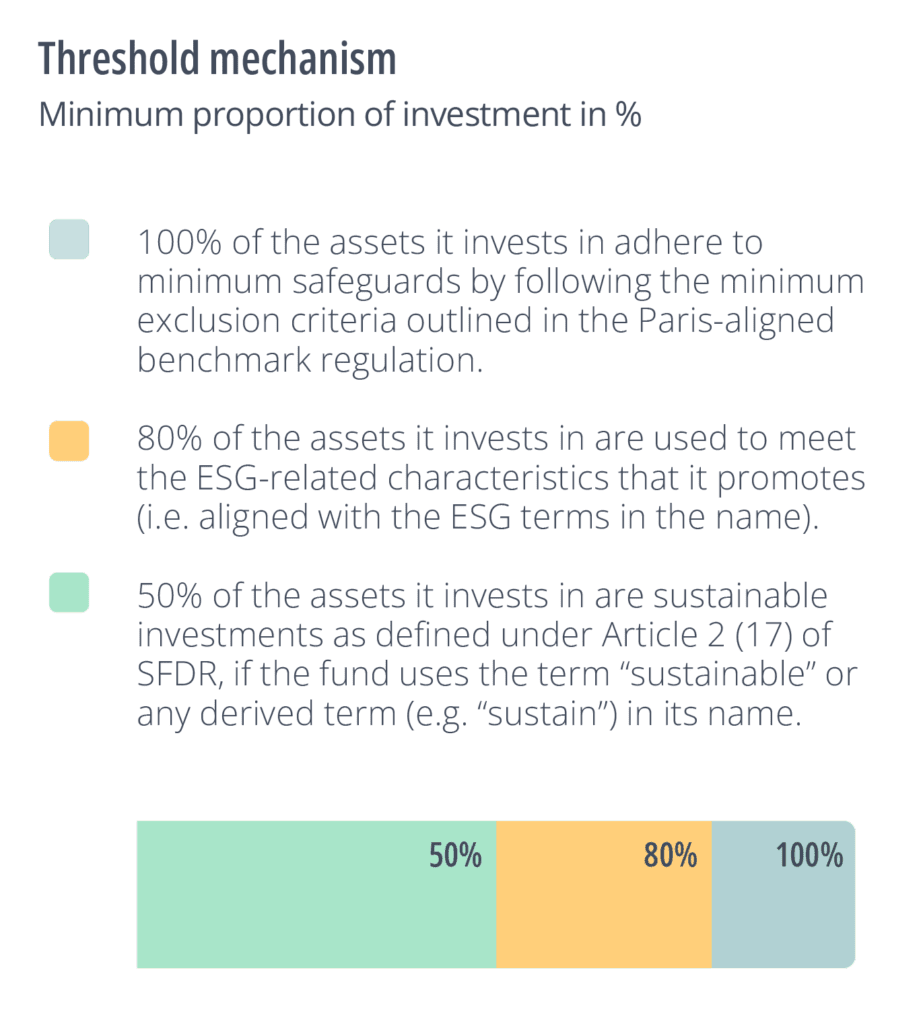

Als Reaktion auf die Unsicherheit veröffentlichte die ESMA im November 2022 eine Konsultation, die darauf abzielte, die Artikel-8-Fonds, die bestimmte ESG-Begriffe in ihrem Namen verwenden, strenger zu behandeln. Für Artikel 8-Fonds schlug sie vor:

- 100% der Vermögenswerte, in die sie investiert einhalten Mindestgarantien durch die Mindestausschlusskriterien Kriterien der Pariser Benchmark-Verordnung erfüllen.

- 80 % der Vermögenswerte, in die er investiert, dienen der Erfüllung der von ihm geförderten ESG-bezogenen Merkmale (d. h. sie entsprechen den Begriffen im Namen).

- 50% der Vermögenswerte, in die er investiert, sind nachhaltige Anlagen im Sinne von gemäß Artikel 2 (17) von SFDR, wenn der Fonds den Begriff "nachhaltig" oder einen abgeleiteten Begriff (z.B. "sustain") in seinem Namen verwendet.

Weitere Informationen zu diesem Vorschlag finden Sie im Abschnitt "Ein Blick in die Zukunft" weiter unten in diesem Dokument.

Vereinigtes Königreich

Anforderungen an die Offenlegung der Nachhaltigkeit

Im Oktober 2022 veröffentlichte die FCA ihr Konsultationspapier zu den Sustainable Disclosure Requirements (SDR) (CP). Die SDR schreiben die Angaben vor, die verschiedene nachhaltige Fonds im Vereinigten Königreich machen müssen, und skizzieren drei Labels, die für verschiedene Arten von Nachhaltigkeitsstrategien stehen: ESG Focus, ESG Improvers und ESG Impact. Die endgültigen Regeln wurden kürzlich verschoben und sollen nun im dritten Quartal 2023 vorgelegt werden.

Die drei Bezeichnungen sind eine Änderung gegenüber der früheren Erwartung, dass die Verordnung fünf Kategorien vorsehen würde, wobei sich die FCA für einen vereinfachten Ansatz entschieden hat. Die FCA hat betont, dass die Bezeichnungen nicht hierarchisch sind und stattdessen das Ziel des Fonds angeben:

- Schwerpunkt: Dieses Label deutet darauf hin, dass der Fonds einen hohen Nachhaltigkeitsstandard im Profil der Vermögenswerte beibehält (der Fonds sollte mindestens 70 % in die im CP vorgeschlagenen nachhaltigen Vermögenswerte investieren). Gegenwärtig gibt es keinen Vorschlag, ein "Do No Significant Harm"-Konzept in das Konzept der FCA für nachhaltige Investitionen aufzunehmen. Für die Zwecke unserer nachstehenden Analyse haben wir die DNSH-Bedingung aus unserem SI-Modell entfernt.

- Verbesserer: Dieses Label ist das neuartigste und weist darauf hin, dass das Produkt in Vermögenswerte investiert, die derzeit vielleicht nicht nachhaltig sind, sich aber zu Verbesserungen verpflichtet haben oder sich im Übergang zu mehr Nachhaltigkeit befinden. Der Schlüssel zu dieser Kategorie ist die Idee der "Stewardship" seitens des Fondsmanagers, um eine "messbare" Verbesserung der zugrunde liegenden ESG-Leistung zu erreichen.

- impact: Hierbei handelt es sich um Produkte, die ein bestimmtes nachhaltiges Ergebnis zum Ziel haben (eine vorher festgelegte, positive und messbare Auswirkung auf die Umwelt und/oder die Gesellschaft erzielen"), ohne dass ein Mindestmaß an nachhaltigen Investitionen erforderlich ist.

- Andere: Fonds, die die Kriterien für ein Nachhaltigkeitssiegel nicht erfüllen.

Ähnlich wie bei SFDR wird die Offenlegung zwischen vorvertraglichen und laufenden Nachhaltigkeitsberichten auf Produkt- und Unternehmensebene aufgeteilt. Die vorvertraglichen Unterlagen werden Informationen über das Nachhaltigkeitsziel und die Anlagestrategie enthalten. Der Produktbericht wird TCFD-Informationen und Kennzahlen zur Nachhaltigkeitsleistung enthalten, obwohl es unwahrscheinlich ist, dass er die Principal Adverse Impact Metrics (PAI) widerspiegelt, die einen Kernbestandteil der SFDR bilden. Neben den Fondskennzeichnungen führt die FCA Regeln zur Namensgebung und Vermarktung von Fonds ein. Die FCA schlägt vor, die Verwendung jeglicher nachhaltigkeitsbezogener Begriffe bei der Benennung oder Vermarktung von Fonds zu verbieten, es sei denn, der Fonds verwendet eine der drei oben genannten Kennzeichnungen. Die FCA stellt keine umfassende Liste der erfassten Begriffe zur Verfügung, erwähnt aber: "ESG", "environmental", "social", "governance", "climate", "impact", "sustainable", "sustainability", "responsible", "green", "SDG", "Paris-aligned" oder "net zero". Für die Kategorien "Focus" und "Improver" ist die Verwendung des Begriffs "impact" ebenfalls untersagt.

Vereinigte Staaten

Angaben zum Fonds

Die SEC hat vor kurzem auch Vorschriften in Form von Änderungen des Investment Company Act von 1940 vorgeschlagen. Die Änderungen sehen vor, dass Fondsmanager zusätzliche Informationen zu ihren ESG-Investitionspraktiken offenlegen müssen, und die SEC schlägt drei verschiedene Fondskategorien vor, um unterschiedliche Arten von nachhaltigkeitsbezogenen Zielen zu berücksichtigen. Diese Anforderungen, die bis Oktober 2023 abgeschlossen sein sollen, zielen darauf ab, Endanlegern konsistente Informationen über Strategien und ESG-Investitionen zur Verfügung zu stellen. Die vorgeschlagenen Änderungen gelten nur für diejenigen, die ein ESG-Label verwenden oder ESG-Faktoren in ihrem Anlageprozess berücksichtigen. Fonds, die keine ESG-Faktoren einbeziehen, sind nach den vorgeschlagenen Änderungen nicht verpflichtet, dies zu tun.

Vorgeschlagene Änderungen

In dem Vorschlag werden drei Arten von ESG-Fonds genannt:

1. Integrationsfonds

Beschreibung: Fonds, die sowohl ESG- als auch Nicht-ESG-Faktoren in ihre Anlageentscheidungen einbeziehen.

Offenlegung: Erläuterung, wie ESG-Faktoren in ihre Strategie einbezogen wurden.

2. ESG-fokussierte Fonds

Beschreibung: Fonds, die bei ihren ESG-Faktoren bei ihren Anlageentscheidungen große Bedeutung beimessen (z. B. durch Einschluss- oder Ausschlusskriterien, Engagement bei Emittenten und/oder die eine bestimmte Wirkung anstreben).

Offenlegung:

- Detaillierte Offenlegung ihrer Strategie, einschließlich einer standardisierten ESG-Strategie-Übersichtstabelle oder -Vorlage.11 - Die Stimmrechtsausübung oder die Zusammenarbeit mit Emittenten im Rahmen der ESG-Strategie muss offengelegt werden.

- Kohlenstoff-Fußabdruck des Portfolios und gewichtete durchschnittliche Kohlenstoffintensität.

- Ggf. Anwendung von Ausschluss-Screening-Methoden .

- Wie sie Treibhausgasemissionen berücksichtigen, einschließlich der verwendeten Methodik und Datenquellen.

2.1 Impact Funds

Beschreibung: Fonds, die auf ESG fokussiert sind und eine bestimmte ESG-Wirkung anstreben (eine Untergruppe von "Fokus" oben).

Offenlegung: Gleiche Vorlage wie bei den Focus-Fonds. Qualitative und quantitative Messungen der Fortschritte bei der Erreichung der ESG-Ziele.

Namensregel für Fonds

Im Mai 2022 schlug die SEC außerdem Änderungen an der Investment Company Act Names Rule vor, um zu verhindern, dass Fondsnamen die Anleger über die Investitionen und Risiken eines Fonds in die Irre führen. Diese Regeln richten sich an Investmentfonds, die ESG-Begriffe in ihren Namen verwenden, und sollen bis Oktober 2023 abgeschlossen sein.

Vorgeschlagene Änderungen

Die vorgeschlagene Änderung der Namensregel weitet den Anwendungsbereich der 80 %-Anlagepolitik auf alle Fondsnamen aus, die einen Fokus auf bestimmte Merkmale suggerieren, um ESG-Begriffe abzudecken. Die Vorschrift verbietet es Fonds, ESG- oder ähnliche Begriffe in ihrem Namen zu verwenden, wenn ESG-Faktoren bei Anlageentscheidungen nicht zentral berücksichtigt werden. Dies bedeutet, dass Fonds, die ESG- oder ähnliche Begriffe verwenden, mindestens 80 % ihres Vermögens mit einem ESG-Schwerpunkt anlegen müssen.

Einige Hauptunterschiede

- Die bisherigen europäischen Vorschriften unterscheiden weniger zwischen den verschiedenen Arten von Nachhaltigkeitszielen, die mit dem Finanzprodukt verfolgt werden. Beispielsweise wird in Artikel 8 oder 9 nicht erwähnt, ob der Fonds auf Verbesserung, Übergang, Auswirkung oder nachhaltige Ausrichtung ausgerichtet ist. Sowohl in den USA als auch im Vereinigten Königreich wird versucht, dies durch die Verwendung verschiedener Etiketten zu erreichen.

- In Bezug auf die Offenlegung könnte das US-Integrationslabel als ähnlich wie die Fonds nach Artikel 6 betrachtet werden, die weiterhin bestimmte Angaben darüber machen müssen, wie sie ESG-Risiken in ihre Anlagepolitik integrieren.

- Die Kriterien für das britische und das US-amerikanische Siegel sind unterschiedlich. ( z. B. müssen bei UK Focus 70 % des Vermögens nach glaubwürdigen Nachhaltigkeitsstandards investiert werden (weitere Klarheit wurde in der FCA-Konsultation nicht geschaffen)).

- In Europa schreibt Artikel 9 vor, dass nahezu 100 % der Vermögenswerte nachhaltig sein müssen (gemäß Artikel 2 (17), und der jüngste Vorschlag der ESMA sieht vor, dass Artikel 8-Fonds mit "nachhaltig" im Namen 50 % in nachhaltige Anlagen investieren sollten).

- Bei den Benennungsregeln schließt das Vereinigte Königreich die Verwendung von ESG-Begriffen aus, sofern nicht eines der drei Labels verwendet wird. Sowohl in den USA als auch in der EU (Vorschläge) müssen mindestens 80 % der Vermögenswerte auf die Bezeichnung des Fonds abgestimmt sein, wenn ESG-Begriffe verwendet werden.

Regulatorische Fallstudie

Ein Blick in die Zukunft: Die ESMA-Konsultation als Fallstudie für künftige Regulierungsentwicklungen

Die Europäische Union ist nach wie vor führend im Bereich der Nachhaltigkeitsvorschriften. Während andere Länder ihre Regulierungssysteme gestalten, haben wir die jüngste Konsultation der ESMA als Fallstudie und möglichen Vorläufer für die Vorschriften untersucht, die anderswo noch im Entstehen sind.

Leider hat es den Anschein, dass, obwohl die ESMA sich vorgenommen hat, die Fondsnamen zu klären, die aus dem Vorschlag resultierenden Änderungen die Verwirrung auf dem Markt nicht wesentlich verringern werden.

Um die Anleger nicht in die Irre zu führen, ist die ESMA der Ansicht, dass ESG- und nachhaltigkeitsbezogene Begriffe in den Bezeichnungen von Artikel 8-Fonds durch Belege für Nachhaltigkeitsmerkmale oder -ziele, die sich in den Anlagezielen und der Anlagepolitik des Fonds angemessen und konsistent widerspiegeln, wesentlich unterstützt werden sollten.

Daher veröffentlichte die ESMA im November 2022 eine Konsultation, die darauf abzielte, Mindestschwellen für Artikel 8-Fonds einzuführen, die bestimmte ESG- oder nachhaltigkeitsbezogene Begriffe in ihrem Namen verwenden. Siehe Abbildung 2.

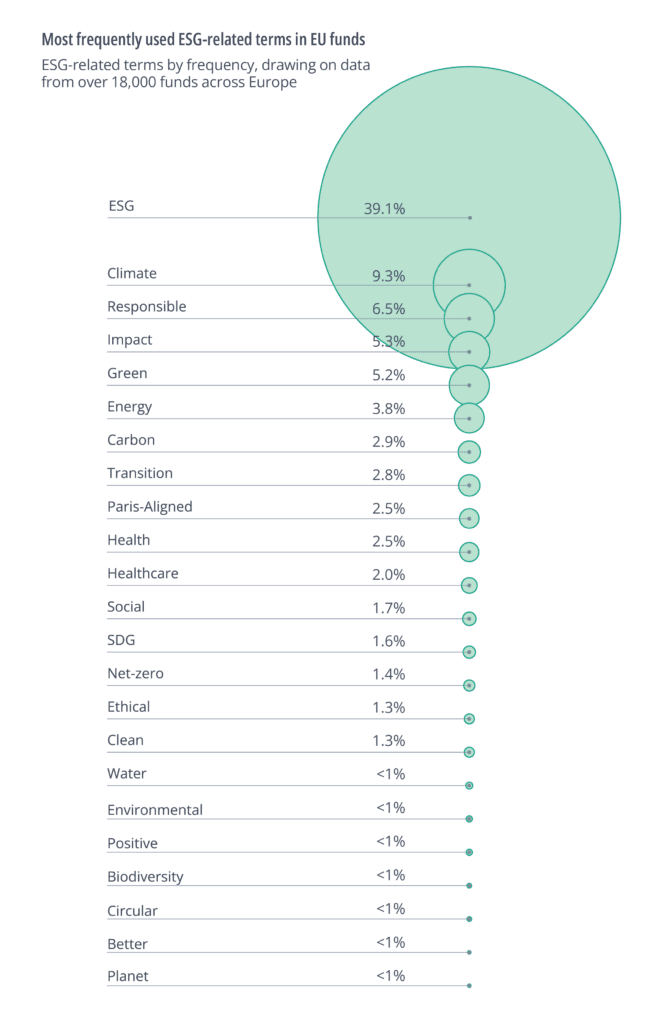

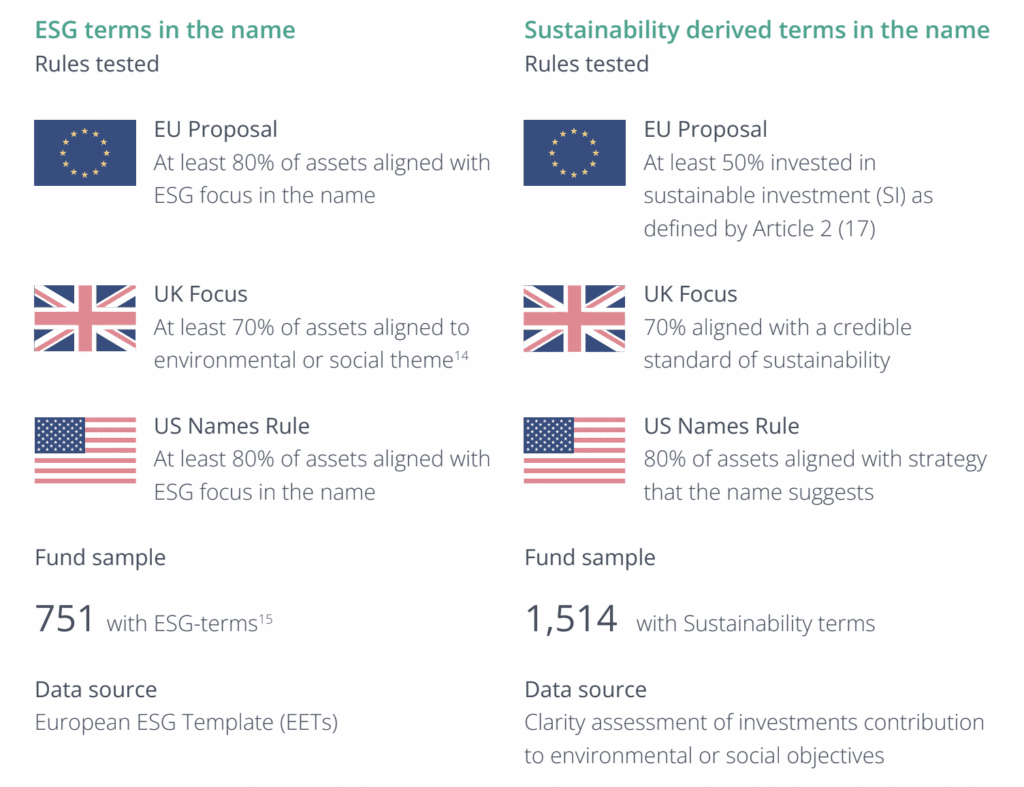

Clarity AI untersuchte diese Vorschläge und stützte sich dabei auf Daten von über 18.000 Fonds in ganz Europa.12 Für die ESG-bezogenen Begriffe hat die ESMA nur wenige Hinweise zu den Begriffen gegeben, die in den Anwendungsbereich des Vorschlags fallen. Wir haben daher die Begriffe verwendet, die am häufigsten in Fondsnamen vorkommen, wie in Abbildung 3 dargestellt.

Wir haben auch Fonds untersucht, die den Begriff "nachhaltig" oder einen von diesem Wort "abgeleiteten" Begriff enthalten: "sustainable", "sust", "sustainability", "sus", "sustnby", "sustain", "sstby", "sstnb".

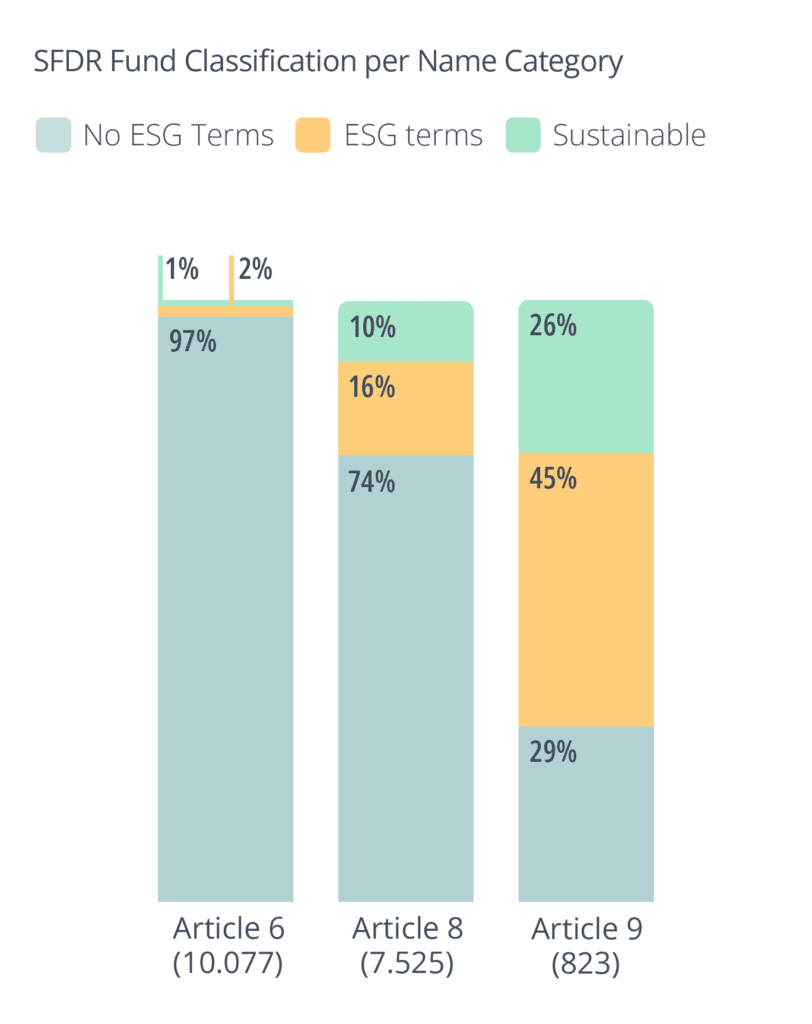

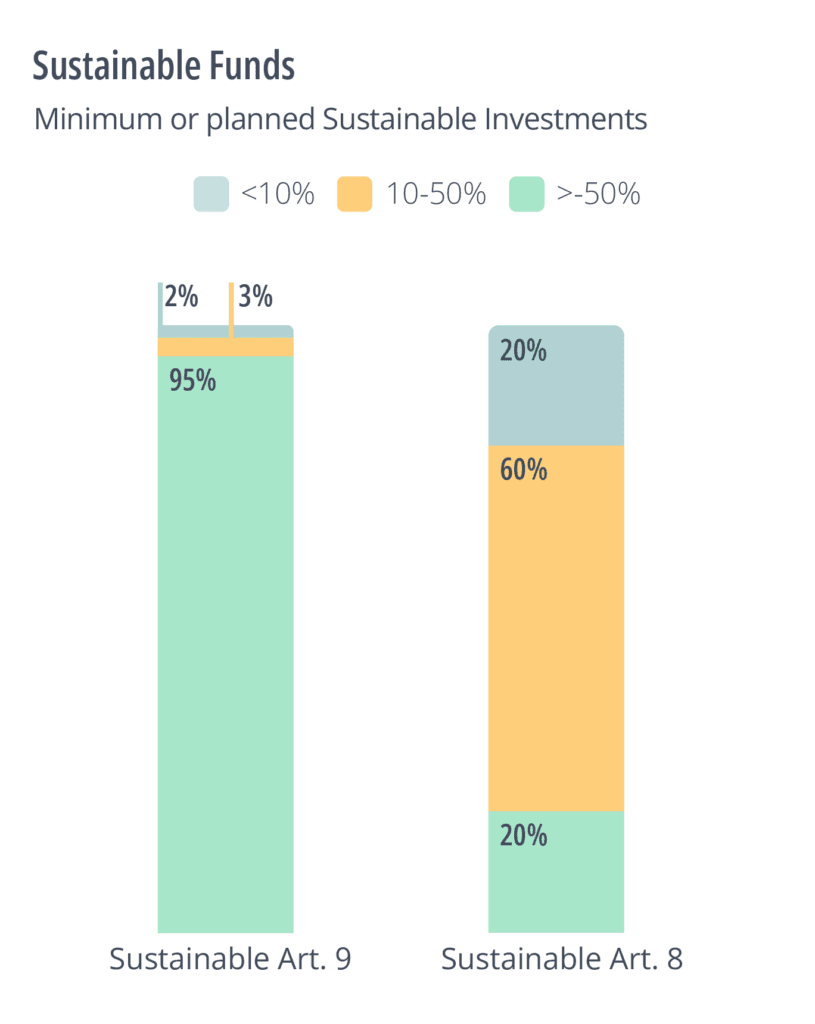

Dieses Ergebnis untermauert das Argument, dass Artikel 8 als Auffangkategorie verwendet wurde. Fast drei Viertel der Artikel-8-Fonds in unserem Universum enthielten keinen Hinweis auf ESG (einschließlich Nachhaltigkeit) in ihrem Namen. Dies deutet auch darauf hin, dass der Vorschlag der ESMA nur geringe impact auf den Markt haben wird. Wie unten zu sehen ist, weisen die Artikel 8-Fonds im Durchschnitt auch ein geringes Maß an nachhaltigen Investitionen gemäß der Definition in Artikel 2 (17) von SFDR auf.

Um die ESMA-Vorschläge an den Fonds zu testen, die einen Bezug zur Nachhaltigkeit haben, haben wir das geplante (über die EETs) und das tatsächliche (über die eigenen Daten von Clarity AI) Niveau der nachhaltigen Investitionen in verschiedenen Artikel-8-Fonds untersucht. Wir fanden heraus, dass nur 20 % der Artikel 8-Fonds, die den Begriff "nachhaltig" (oder eine Ableitung davon) verwenden, derzeit planen, mehr als 50 % nachhaltige Investitionen zu tätigen, wie in der Konsultation dargelegt. Diese Fonds würden daher hinter den Bedingungen für nachhaltige Investitionen zurückbleiben, die von Artikel 8-Fonds mit "nachhaltig" in ihrem Namen getätigt werden: eine ähnliche Anzahl (20 %) plant, weniger als 10 % nachhaltige Investitionen zu tätigen. Ähnliche Ergebnisse wurden anhand der eigenen Daten von Clarity AIermittelt.

Was sagen uns die Daten?

Während viel über die theoretischen Unterschiede zwischen den drei Regelungen gesprochen wurde, wollten wir quantifizieren, ob dies für Fonds, die derzeit als nachhaltig vermarktet werden, wirklich einen Unterschied macht. Wir haben zwei interessante Ergebnisse gefunden, die impact auf die Fondsmanager haben werden, wenn die vorgeschlagenen Regelungen in Kraft treten:

- Die meisten Fonds mit Nachhaltigkeits- oder ESG-Begriffen in ihren Namen erfüllen derzeit keine der vorgeschlagenen Benennungsregeln in den Verordnungen.

- Die Heterogenität der Vorschriften bedeutet, dass ein hoher Anteil von Fonds mit Nachhaltigkeitsbegriffen in ihrem Namen nicht in der Lage sein wird, sich auf den drei Märkten einheitlich zu vermarkten, während Fonds mit ESG-Begriffen in ihrem Namen nicht mit denselben Problemen konfrontiert sein werden.

In Anbetracht der EU-Differenzierung von Fonds mit den Begriffen Nachhaltigkeit und ESG im Namen konzentrierte sich unsere Analyse auf zwei Gruppen von Fonds und verwendete unterschiedliche Datenquellen, wie in der nachstehenden Tabelle zusammengefasst ist:

Zur Berechnung des Anteils von Investitionen, die mit dem Namen von Fonds mit ESG-bezogenen Begriffen übereinstimmen, haben wir uns auf die von diesen Fonds in den EETs selbst gemeldeten Daten gestützt. Diese Analyse konzentriert sich daher auf EU-Fonds, während die Analyse unter Verwendung der SI-Definition von Clarity sowohl Fonds aus dem Vereinigten Königreich und den USA als auch aus der EU untersuchen kann.

Bei Fonds mit nachhaltigkeitsbezogenen Begriffen im Namen haben wir uns auf Daten und Untersuchungen von Clarity AI gestützt, die bewerten, ob die Unternehmen mit der EU-Taxonomie und dem SDG-Rahmen übereinstimmen oder bei den für sie relevanten Indikatoren für die wichtigsten negativen impact am besten abschneiden. Für den EU-Verordnungsvorschlag haben wir auch die DNSH- und Good-Governance-Kriterien berücksichtigt, die Teil der in dieser Verordnung enthaltenen Definition von nachhaltigen Investitionen sind.

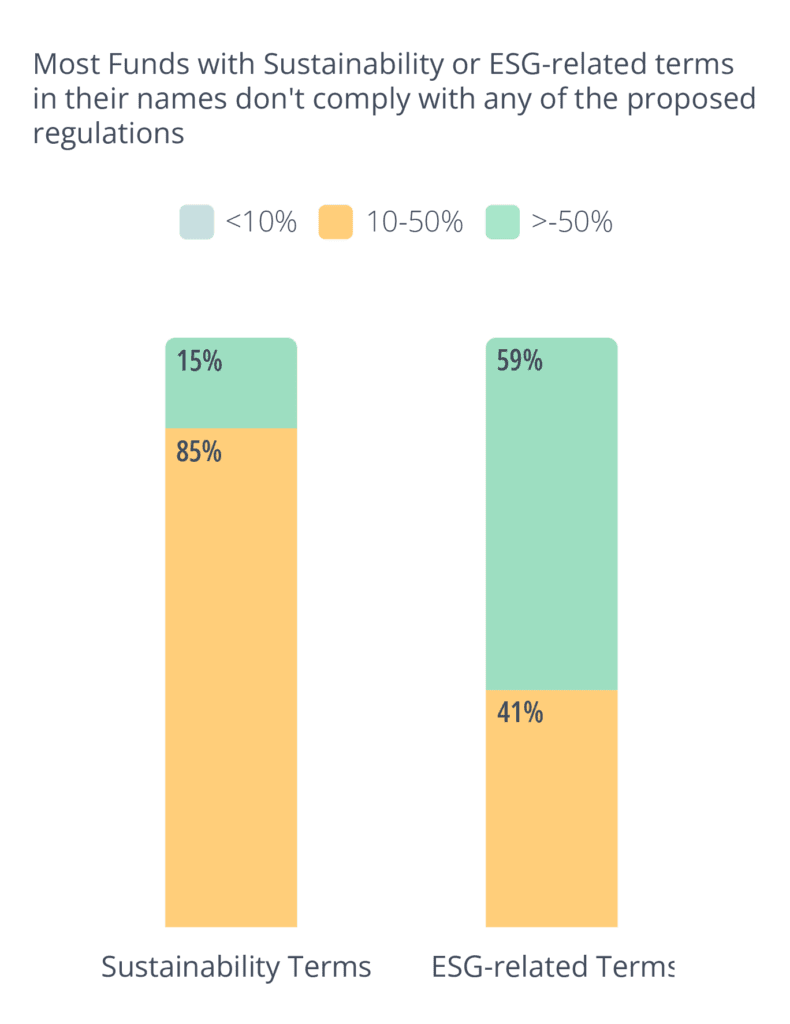

Die Schlussfolgerungen dieser Analyse zeigen, dass insgesamt nur ein kleiner Teil der Fonds die Anforderungen für die verschiedenen Labels oder Kategorien des Rechtsrahmens mit mindestens einem der drei Vorschläge erfüllt. Mit anderen Worten, es ist unwahrscheinlich, dass die Mehrheit der Fonds einen der Vorschläge erfüllen wird. Insbesondere wurde festgestellt, dass nur 15 % der Fonds mit "Nachhaltigkeit" in ihrem Namen und 59 % der Fonds mit ESG-bezogenen Begriffen die Kriterien des vorgeschlagenen Rechtsrahmens bei mindestens einer der vorgeschlagenen Regelungen erfüllen.

Wenn diese Vorschriften in Kraft treten, werden die Fondsmanager ihre Strategien anpassen müssen, um ihre Fonds weiterhin als nachhaltig zu positionieren.

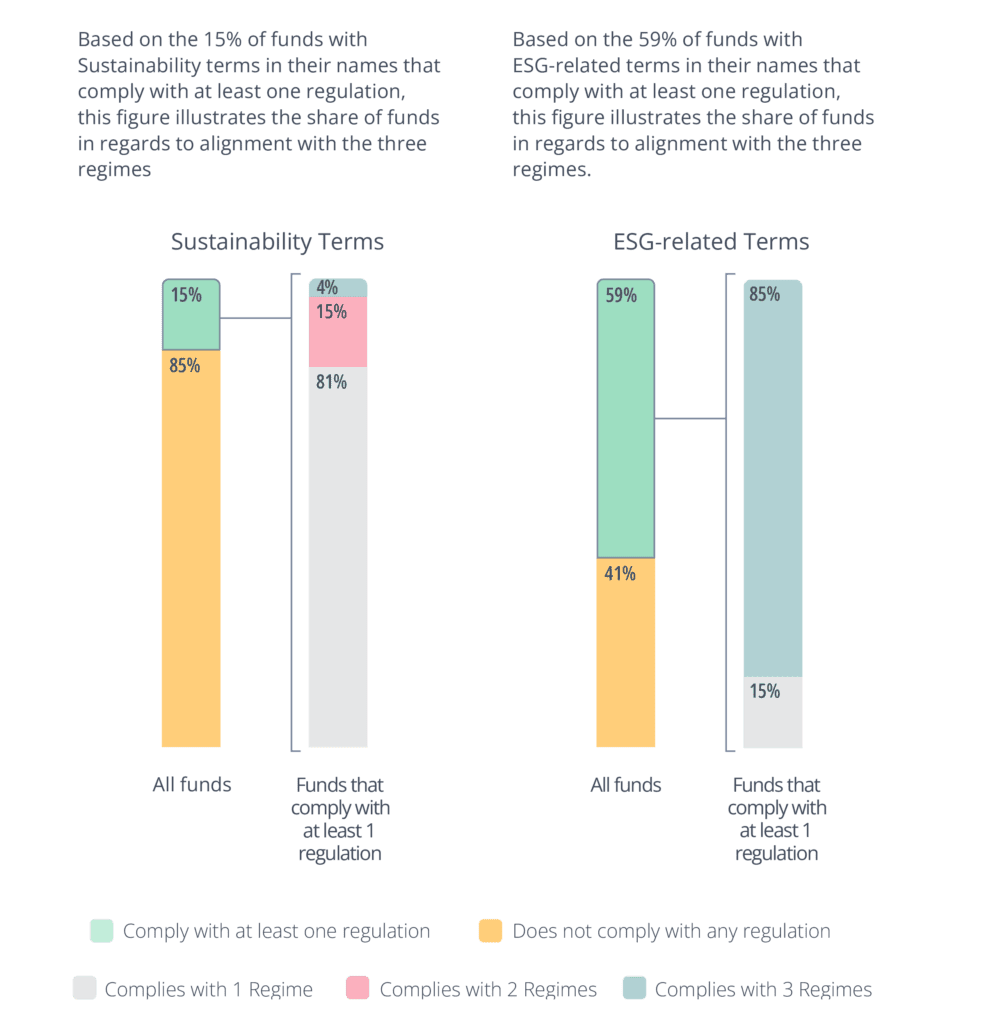

Um die Unterschiede zwischen den drei Regelungen zu quantifizieren, haben wir die 15 % bzw. 59 % der in Abbildung 6 dargestellten Fonds, die mindestens eine Regelung einhalten, näher betrachtet. Für diese Teilstichprobe berechneten wir den Anteil der Fonds, die die von einer, zwei oder allen drei Regelungen vorgeschlagenen Bedingungen erfüllen würden (Abbildung 7 und 8).

Unsere Analyse ergab, dass sich die Regulierungssysteme in ihren Anforderungen Anforderungen an Fonds mit "Nachhaltigkeit" in ihrem Namen erheblich unterscheiden. Konkret würden 81 % der Fonds nur eine der Regelungen erfüllen, und nur 4 % der Fonds würden alle drei Regelungen erfüllen. Mit anderen Worten: Über 95 % der Fonds müssten umbenannt oder umstrukturiert werden, um auf allen drei Märkten verkauft werden zu können.

Im Gegensatz dazu waren die Anforderungen für Fonds mit ESG-bezogenen Begriffen in ihrem Namen konsistenter, wobei 85 % der Fonds alle drei Regelungen einhielten. Diese Diskrepanz könnte für Fondsmanager einen Anreiz darstellen, vorrangig Fonds mit ESG-bezogenen Begriffen in ihrem Namen zu schaffen, die in verschiedenen Märkten verkauft werden können, anstatt ihre Strategien anzupassen, um die Kriterien für Fonds mit "Nachhaltigkeit" in ihrem Namen zu erfüllen.

Fallstudie

Um zu veranschaulichen, wie schwierig es ist, ein und denselben Fonds in allen drei Regionen auf die gleiche Weise zu vermarkten, haben wir einige stilisierte Beispiele von Fonds analysiert. Wir haben versucht, Fonds zu untersuchen, die realen Beispielen nachempfunden sind, und sie durch die Brille der jeweiligen Aufsichtsbehörde betrachtet.

Die Beispiele orientieren sich an den Beispielen, die im ESMA-Vorschlag, SDR-Konsultation, und SEC-Regelungsvorschlag.

Beispiel 1: Nachhaltiger Abfall- und Wasserfonds

Es handelt sich um einen aktiv verwalteten Fonds, der sich auf die Bereiche Abfall und Wasser konzentriert. Er investiert 70 % seines Vermögens in die Herstellung oder den Verkauf von Produkten, die im Zusammenhang mit der Abfall- und Wasserwirtschaft verwendet werden. Dies deutet unter anderem auf einen Bezug zu Ziel 6 der UN-Ziele für nachhaltige Entwicklung (sauberes Wasser und sanitäre Einrichtungen) hin. Da er den Schwellenwert von 70 % erreicht, könnte er das FCA ESG Focus-Label verwenden.

Dieser Fondsmanager könnte Schwierigkeiten haben, denselben Fonds in Europa (nach den von der ESMA vorgeschlagenen Regeln) und in den USA (nach der Names-Regel) zu vertreiben. Da er den Begriff "nachhaltig" verwendet, müsste er gemäß Artikel 2 (17) nachweisen, dass 50 % seiner Vermögenswerte nachhaltige Anlagen sind. Laut seiner Offenlegung unter SFDR plant der Fonds jedoch nur 35 % nachhaltige Investitionen zu tätigen. Da er einen ESG-Begriff ("Wasser", "Abfall") verwendet, müsste er auch nachweisen, dass 80 % seiner Vermögenswerte zur Förderung der von ihm geförderten ökologischen oder sozialen Merkmale eingesetzt werden (derzeit scheint diese Zahl bei 70 % zu liegen).

Ebenso wäre es schwierig, in den USA zu verkaufen, wo eine ähnliche Schwelle von 80 % gelten würde, um sicherzustellen, dass die Investitionen mit dem Schwerpunkt übereinstimmen, den der Name des Fonds suggeriert.

Dieser Fonds könnte beschließen, seine Vermögensstruktur zu ändern, um sich in allen drei Rechtsordnungen mit minimalen Reibungsverlusten vermarkten zu können. Dies kann dazu führen, dass sich der Fonds stärker auf seine Nachhaltigkeitsziele konzentriert. Es kann aber auch dazu führen, dass er in Vermögenswerte investiert, die weniger mit seinen Zielen zu tun haben, um sein Nachhaltigkeitsprofil aufzublähen. Dieser Fonds müsste auch überlegen, ob er seinen Namen ändern könnte, um sich freier zwischen den Regulierungssystemen bewegen zu können.

Die Streichung des Begriffs "nachhaltig" würde den Mindestanteil an nachhaltigen Investitionen in Europa lockern. Alternativ dazu könnte die Streichung der Begriffe "Wasser" und "Abfall" die Vermarktung in Europa erleichtern (wenn auch nicht unbedingt in den USA, es sei denn, der Begriff "nachhaltig" würde ebenfalls gestrichen). In jedem Fall scheinen solche Änderungen am Namen weder die Nachhaltigkeit der zugrunde liegenden Vermögenswerte zu verbessern noch den Zweck des Fonds für Kleinanleger verständlicher zu machen. Wir halten dies daher für ein suboptimales Ergebnis.

Beispiel 2: Global Impact Fund

Bei diesem Beispiel handelt es sich um einen EU-Fonds, der 85 % seines Vermögens in Aktienwerte investiert, die sich mit globalen sozialen und ökologischen Fragen befassen. Er plant, 85 % seines Vermögens in nachhaltige Anlagen gemäß der Definition in Artikel 2 (17) zu investieren. Der ESMA-Vorschlag regelt den Begriff "Impact", indem er festlegt, dass Fonds, die "Impact" oder verwandte Begriffe verwenden, die vorgeschlagenen Schwellenwerte anderer ESG-Begriffe erfüllen und "zusätzlich Investitionen mit der Absicht tätigen, positive und messbare soziale oder ökologische impact zu erzeugen...". Nach dem ESMA-Vorschlag würde dieser Fonds daher den Schwellenwert für einen Artikel 8-Fonds erreichen, der ESG-Begriffe verwendet.

Gemäß dem Vorschlag der FCA wird "Wirkung" als ein Fonds definiert, der "...positive, reale impact" durch die Lösung von Umwelt- oder sozialen Problemen erzielt. Im Mittelpunkt der Definition der FCA steht das Konzept der "Zusätzlichkeit", wonach die Fondsmanager nachweisen müssen, dass als direktes Ergebnis ihrer Investition ein "zusätzlicher Nutzen" entstanden ist (d.h. in der kontrafaktischen Situation, wenn ihre Investition nicht stattgefunden hätte, wäre die Wirkung nicht eingetreten). Dies ist eine hohe Messlatte, und insbesondere bei börsennotierten Unternehmen könnte es sehr schwierig sein, eine solche Zusätzlichkeit nachzuweisen. Es ist daher unwahrscheinlich, dass dieser Fonds die von der FCA vorgeschlagenen ESG-Impact-Kriterien direkt erfüllen kann.

Der SEC-Regelungsvorschlag definiert Impact als jeden Fonds, der ein "erklärtes Ziel hat, das darauf abzielt, eine bestimmte ESG-Wirkung zu erzielen..., die bestimmte ESG-bezogene Vorteile generiert".

Der Vorschlag sieht vor, dass der Impact Fund die spezifischen impact, die er zu erzielen beabsichtigt, detailliert darlegen muss, wobei zusätzliche Angaben erforderlich sind

fortlaufend darzulegen, "wie der Fonds die Fortschritte bei der Erreichung der angegebenen Wirkung misst, welcher Zeithorizont zur Messung dieser Fortschritte verwendet wird und in welchem Verhältnis die angestrebte Wirkung zu den finanziellen Erträgen des Fonds steht." Obwohl diese Definition derjenigen der EU näher zu kommen scheint, ist es klar, dass es in den verschiedenen Rechtsordnungen drei unterschiedliche Auffassungen desselben Begriffs gibt.

Es ist daher möglich, dass Fondsmanager auf wirkungsorientierte Strategien verzichten und ihre Nachhaltigkeitsambitionen zurückschrauben, um einen einfacheren Weg durch die drei Rechtsordnungen zu gewährleisten. Dies stellt ein suboptimales Ergebnis dar, sofern die Endanleger wirkungsorientierte Strategien nachfragen.

Schlussfolgerung

Verschiedene Rechtsordnungen können gute Gründe dafür haben, ihre Regulierungssysteme auf unterschiedliche Weise zu gestalten. So kann beispielsweise die Marktdynamik grenzüberschreitend wichtige Nuancen aufweisen, und das politische Umfeld, in dem die Vorschriften erlassen werden, kann sich erheblich auf das Aussehen der endgültigen Vorschriften auswirken. Dennoch bietet die grenzüberschreitende Angleichung der Rechtsvorschriften erhebliche Vorteile. Dies gilt insbesondere für die Finanzmärkte, die von Natur aus international sind und sich selten an geografische Grenzen halten.

Unsere Analyse zeigt, dass 85 % der Fonds mit nachhaltigkeitsbezogenen Begriffen in ihrem Namen die regulatorischen Anforderungen nicht erfüllen. Von den Fonds, die die Vorschriften erfüllen, würden nur 4 % alle drei Regelungen einhalten, was sowohl Emittenten als auch Anleger noch mehr verwirrt als vor dem Erlass der Vorschriften.

Obwohl wir es nicht für realistisch halten, für eine vollständige grenzüberschreitende Koordinierung einzutreten, würden wir auf eine möglichst weitgehende Angleichung der Vorschriften drängen, die für alle Beteiligten bessere Ergebnisse bringen dürfte. In diesem Sinne könnten internationale Organisationen wie die Internationale Organisation der Wertpapieraufsichtsbehörden und der Internationale Rat für Nachhaltigkeitsnormen (International Sustainability Standards Board) wichtig sein, um grenzüberschreitend eine gemeinsame Basis zu gewährleisten.

In diesem Papier haben wir die drei verschiedenen Ansätze zur Regulierung der Nachhaltigkeitsangaben und -kennzeichnungen von Investmentfonds vorgestellt. Die Absicht dieser Vorschriften war einfach: Greenwashing zu reduzieren und den Kapitalfluss zu erhöhen. Die Absicht dieser Vorschriften war einfach: Greenwashing einzudämmen und die Kapitalflüsse zu erhöhen. Aber bei einer derartigen Ungleichheit zwischen den Vorschriften und sogar innerhalb der einzelnen Vorschriften bleibt ein Umfeld der Verwirrung zurück, das für Perversionen anfällig ist.

Clarity AI versucht, diese Verwirrung mit einem unvoreingenommenen Blick auf die Nachhaltigkeit eines Portfolios zu bekämpfen. Die Anleger müssen verstehen, wie ihre Anlagen in die verschiedenen Vorschriften passen, und sie brauchen transparente und detaillierte Daten, um herauszufinden, was sich hinter den Labels verbirgt. Durch den Einsatz fortschrittlicher Technologien können Anleger Rahmenwerke und regulatorische Kennzeichnungen in verschiedenen Rechtsordnungen effizient abbilden, so dass Unternehmen verstehen können, wie ein und dasselbe Produkt aus verschiedenen Perspektiven betrachtet werden kann.

Es ist wichtig, die Herausforderungen und Fallstricke der grenzüberschreitenden Vorschriften zu verstehen, aber wenn wir diese Herausforderung nicht effizient und in großem Maßstab lösen können, werden wir weiterhin Verwirrung und Frustration erleben. Technologie kann ein wichtiges Mittel sein, um die begrenzte Angleichung der Rechtsvorschriften zu bekämpfen und sicherzustellen, dass die Anleger vor denjenigen geschützt sind, die dieses Umfeld ausnutzen, was zu einem schlechten Ergebnis für die Anleger, die Märkte und den Übergang zu einer nachhaltigen Wirtschaft führen würde.