La traducción funciona con IA, lo que puede causar imperfecciones

Introducción

En todo el mundo crece el consenso sobre la urgente necesidad de una transición hacia una economía más sostenible. En consecuencia, gobiernos y reguladores se han afanado en diseñar sus respectivos regímenes normativos para garantizar que el capital pueda fluir eficazmente hacia empresas y proyectos sostenibles. Un objetivo clave en todas estas normativas es la necesidad de limitar el lavado verde, en el que se exageran las características medioambientales o sociales. Este objetivo es extremadamente complejo y los elementos esenciales para garantizar su cumplimiento siguen siendo difíciles de encontrar. Otro reto consiste en garantizar una comprensión común de los mismos términos entre la industria, los reguladores y los inversores, y a través de las fronteras. Por ejemplo, ¿pueden los inversores entender la diferencia entre riesgo e impacto, y tenemos una definición común de lo que significan los distintos términos ASG, y de lo que significa ser sostenible?

Anteriormente, gran parte de la acción reguladora se centraba en la Unión Europea. Últimamente, sin embargo, estamos asistiendo a un aumento de la actividad fuera de la UE. En este documento, comparamos tres destacadas propuestas de regulación de los fondos de inversión en la UE, el Reino Unido y Estados Unidos. Encontramos una alineación limitada entre los distintos regímenes. Esta falta de armonización entre las tres jurisdicciones podría plantear dificultades a los gestores y distribuidores de fondos que intenten comercializar el mismo fondo ASG en distintas jurisdicciones. Esto puede significar que el nivel de sostenibilidad de un determinado producto financiero puede depender más del lugar en el que se encuentre que de sus características. Por lo tanto, en lugar de centrar su atención en la creación de productos sostenibles que reflejen la demanda de los consumidores, muchos participantes en el mercado financiero financieros pueden dedicar más tiempo y dinero a retocar el nombre o la estructura de activos de sus fondos en función de su jurisdicción reguladora. En la práctica, ese limitado alineamiento normativo está animando a estos emisores a crear productos subóptimos sólo para cumplir diversas normas geográficas, lo que se traduce en un mal resultado para los inversores, los mercados y la transición hacia una economía sostenible.

Tres regímenes

Para entender los retos que se plantean en las distintas jurisdicciones, primero debemos comprender los matices de los regímenes reguladores de cada geografía. A continuación encontrará un resumen de las tres propuestas:

UE

Categorías (no etiquetas)

Artículo 6

Artículo 8: promover las características E/S

Artículo 9: objetivo de inversión sostenible

Normas de denominación

Norma propuesta para el uso de términos ESG o derivados de la sostenibilidad en el nombre:

- Cualquier término ESG: el 80% de los activos en los que invierte deben cumplir las características ASG que promueve (es decir, alineados con los términos del nombre).

- Término sostenible o derivado: Mínimo del 50% invertido en inversiones sostenibles (IS) según la definición del artículo 2 (17).

Umbral mínimo de inversión sostenible (SI, o similar)

Según SFDR: fondos artículo 9 sólo debe realizar Inversiones Sostenibles (es decir, cercanas al 100%) Según la reciente propuesta de la ESMA: 50% mínimo de IS si el nombre utiliza la palabra "sostenible".

Porcentaje de inversiones alineadas con el nombre del fondo

Según la norma de denominación, artículo 8 con el término ESG en el nombre del fondo: 80%.

REINO UNIDO

Etiquetas

Enfoque ESG

Impacto ESG

Mejorador ESG

Normas de denominación

- En virtud de la norma general de denominación y norma de comercialización: restringir el uso de determinados términos relacionados con la sostenibilidad para los productos que no utilicen una de las etiquetas anteriores.

Umbral mínimo de inversión sostenible (SI, o similar)

Si se utiliza la etiqueta ESG Focus etiqueta: el 70% de los activos deben invertirse según un "estándar creíble de sostenibilidad".

Porcentaje de inversiones alineadas con el nombre del fondo

Si se utiliza la etiqueta ESG Focus, el 70% está alineado con el tema medioambiental o social.

US

Etiquetas

Integración de ESG

Enfoque ESG

Impacto ESG

Normas de denominación

Según las enmiendas propuestas a la "Regla del Nombre": cualquier nombre de fondo que sugiera un enfoque en términos ESG debe invertir al menos el 80% de sus activos alineándose con ese enfoque ESG.

Umbral mínimo de inversión sostenible (SI, o similar)

No hay equivalente en las normas actuales propuestas por la SEC.

Porcentaje de inversiones alineadas con el nombre del fondo

Según la regla del nombre, el 80% de los activos se alinean con la estrategia que sugiere el nombre.

Unión Europea

El Reglamento sobre divulgación de información financiera sostenible (SFDR) es el reglamento estrella de la UE en materia de divulgación para fondos de inversión. Las normas técnicas de regulación (NTR) de nivel 2 están en vigor desde enero de 2023, aunque las principales disposiciones del Reglamento están operativas desde marzo de 2021. En abril de 2023, las Autoridades Europeas de Supervisión (AES) iniciaron una revisión de las las NTR.

Un concepto clave de SFDR es que representa un sistema de divulgación para los fondos, más que un régimen de etiquetado de fondos. No obstante, existen tres categorías de fondos en SFDR y gran parte del mercado ha venido utilizando estas clasificaciones de facto. de facto de facto:

- Fondos del artículo 6: No tienen objetivos relacionados con la sostenibilidad, pero aun así deben divulgar información que incluya cómo incorporan los riesgos relacionados con la sostenibilidad en su toma de decisiones de inversión.

- Fondos del artículo 8: Realizar inversiones para promover características relacionadas con la sostenibilidad.

- fondos artículo 9: Tienen como objetivo principal las inversiones relacionadas con la sostenibilidad.

En términos de normas mínimas, el reglamento estipula que fondos artículo 9 debe invertir únicamente en "inversiones sostenibles". Aunque el reglamento no estipula una cifra, cabría esperar que fondos artículo 9 invirtiera cerca del 100% en inversiones sostenibles y, a efectos del análisis de este documento, hemos utilizado una inversión sostenible mínima y, "teniendo en cuenta el efectivo y las coberturas", cabría esperar un umbral sostenible mínimo de entre el 80 y el 90%. sostenible del 80 al 90%. A efectos del análisis de este documento, hemos utilizado la cifra más conservadora del 90%. En la actualidad no existe ninguna recomendación equivalente sobre el umbral mínimo para los fondos del artículo 8.

Según los informes, los inversores finales demandan cada vez más fondos de los artículos 8 y 9, lo que significa que los fondos del artículo 6 son cada vez más difíciles de comercializar. cada vez más difíciles de comercializar. La combinación de estos factores y el elevado nivel de exigencia de fondos artículo 9 han convertido el artículo 8 en una categoría que engloba una amplia gama de fondos con características de sostenibilidad muy diferentes.

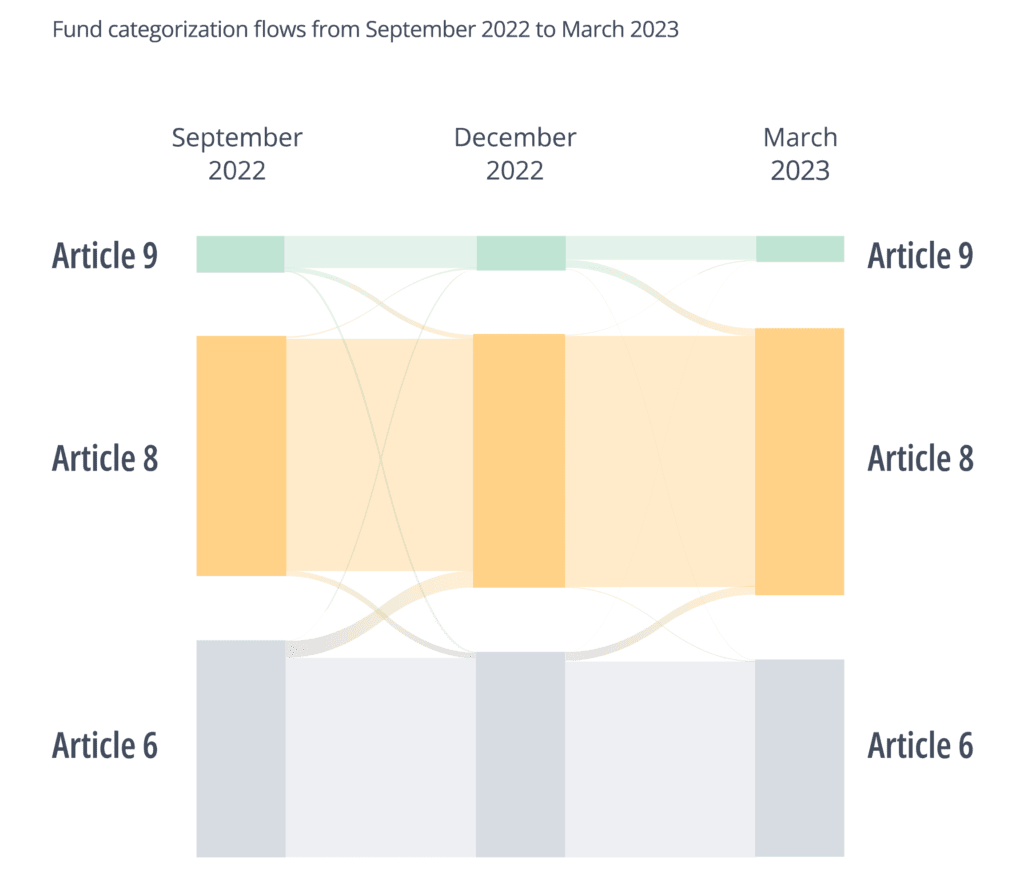

Recientemente, hemos asistido a un aumento de los fondos que "suben de categoría" del artículo 6 al artículo 8. En el periodo previo a las NTR de Nivel 2 que entraron en vigor en enero de 2023, también observamos una tendencia de "rebajas" de fondos en las que fondos artículo 9 se reclasificó como fondo del Artículo 8. Nuestra hipótesis para estas rebajas es que los fondos no estaban seguros de los requisitos reglamentarios para ser considerados del artículo 9 y, ante la incertidumbre, prefirieron adoptar un enfoque prudente. Esto reforzó la idea de que el artículo 8 se estaba convirtiendo en una categoría "comodín". Estos movimientos pueden observarse en el siguiente gráfico.

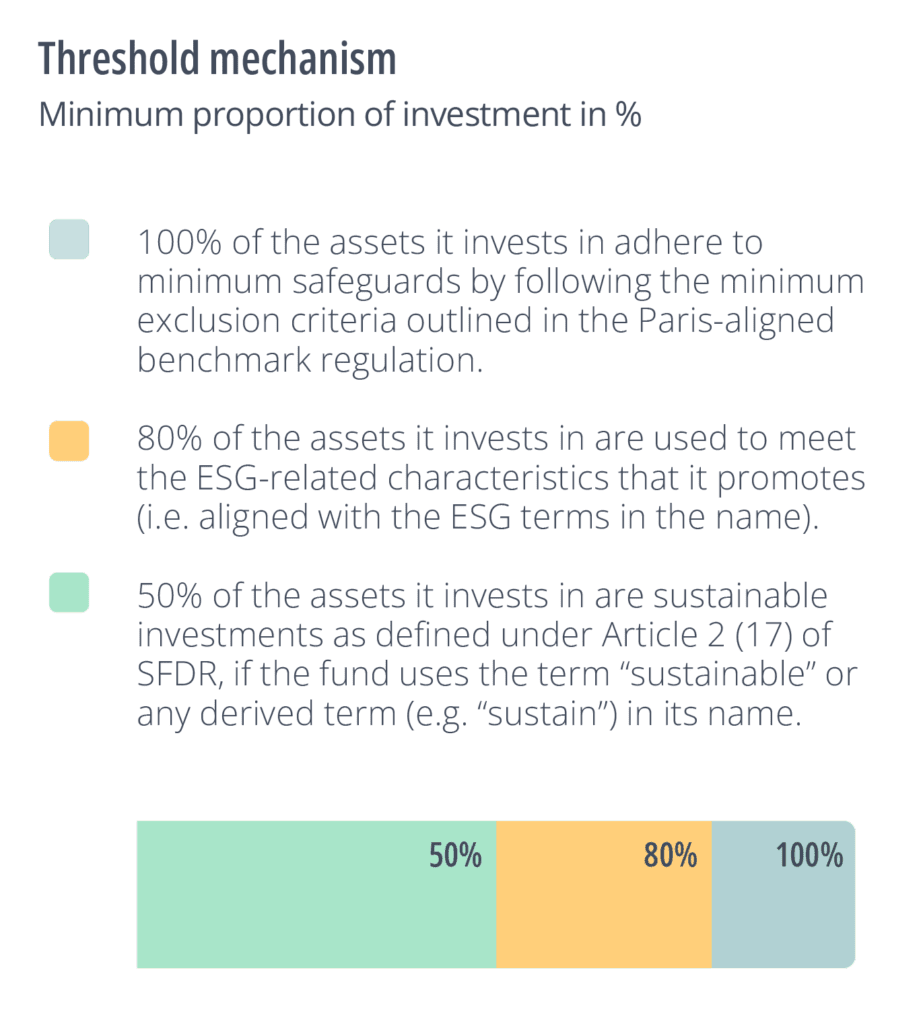

Como respuesta a la incertidumbre, la AEVM publicó una consulta en noviembre de 2022 que pretendía dotar de mayor rigor a los fondos del artículo 8 que utilizaban determinados términos ASG en sus nombres. Para los fondos del artículo 8 propusieron:

- el100% de los activos en los que invierte cumplen garantías mínimas en los criterios mínimos de exclusión mínimos de exclusión establecidos en el Reglamento de referencia de París.

- El 80% de los activos en los que invierte se utilizan para cumplir las características ASG que promueve (es decir, alineados con los términos del nombre).

- el50% de los activos en los que invierte son inversiones sostenibles según la definición de conformidad con el artículo 2 (17) de SFDR, si el fondo utiliza el término "sostenible" o cualquier término derivado (por ejemplo, "sustain") en su nombre. término derivado (por ejemplo, "sostenible") en su nombre.

Para más información sobre esta propuesta, consulte "Una mirada al futuro", más adelante.

Reino Unido

Requisitos de información sobre sostenibilidad

En octubre de 2022, la FCA publicó su documento de consulta sobre Requisitos de Divulgación Sostenible (SDR) (PC). El SDR establecerá las divulgaciones que los diferentes fondos sostenibles deben hacer en el Reino Unido, y esboza tres etiquetas para representar diferentes tipos de estrategias de sostenibilidad: ESG Focus, ESG Improvers y ESG Impact. Las normas definitivas se retrasaron recientemente y ahora está previsto que se presenten en el tercer trimestre de 2023.

Las tres etiquetas suponen un cambio con respecto a las expectativas anteriores de que el reglamento estipularía cinco categorías, ya que la FCA ha optado por un enfoque más simplificado. La FCA ha subrayado que las etiquetas no son jerárquicas, sino que indican el objetivo del fondo:

- Enfoque: Esta etiqueta sugiere que el fondo mantiene un alto nivel de sostenibilidad en el perfil de los activos (el fondo debe invertir al menos el 70% en activos sostenibles sugeridos en el PC). Actualmente no hay ninguna sugerencia de incluir un concepto de "No Hacer Daño Significativo" dentro del concepto de inversión sostenible de la FCA. A efectos de nuestro análisis que figura a continuación, hemos eliminado la condición DNSH de nuestro modelo SI.

- Mejoradores: Esta etiqueta es la más novedosa e indica que el producto invierte en activos que pueden no ser sostenibles en la actualidad, pero que se han comprometido a introducir mejoras o están en transición para ser más sostenibles. La clave de esta categoría es la idea de "administración" por parte del gestor de activos para lograr una mejora "mensurable" de los resultados ASG subyacentes.

- Impacto: Se trata de productos con un resultado sostenible específico como objetivo ("lograr un impacto medioambiental y/o social predefinido, positivo y medible"), sin que se exija un nivel mínimo de inversión sostenible.

- Otros: Fondos que no cumplen los criterios de una etiqueta sostenible.

Al igual que en SFDR, la información se dividirá en informes de sostenibilidad precontractuales y continuos sobre productos y entidades. Los materiales precontractuales incluirán información sobre el objetivo de sostenibilidad y la estrategia de inversión. El informe del producto incluirá información sobre la TCFD y métricas de rendimiento de sostenibilidad, aunque es poco probable que refleje las métricas del Impacto Adverso Principal (PAI) que forman una parte fundamental de SFDR. Junto con las etiquetas de los fondos, la FCA está introduciendo normas sobre la denominación y comercialización de los fondos. La FCA sugiere prohibir el uso de cualquier término relacionado con la sostenibilidad en la denominación o comercialización de fondos, a menos que el fondo utilice una de las tres etiquetas mencionadas anteriormente. La FCA no proporciona una lista exhaustiva de los términos captados, pero menciona: "ESG", "environmental", "social", "governance", "climate", "impact", "sustainable", "sustainability", "responsible", "green", "SDG", "Paris-aligned" o "net zero". Para las categorías Focus y Mejorador, también está prohibido utilizar el término "impacto".

Estados Unidos

Información sobre fondos

La SEC también propuso recientemente normas en forma de enmiendas a la Ley de Sociedades de Inversión de 1940. Las modificaciones exigirán que los gestores de activos divulguen información adicional sobre sus prácticas de inversión ASG y la SEC propone tres categorías diferentes de fondos para reflejar los distintos tipos de objetivos relacionados con la sostenibilidad. Estos requisitos, que deberán estar finalizados para octubre de 2023, tienen como objetivo proporcionar información coherente sobre la estrategia y las inversiones ASG para los inversores finales. Las modificaciones propuestas solo se aplican a los que utilizan una etiqueta ASG o tienen en cuenta factores ASG en su proceso de inversión. Los fondos que no incorporan factores ASG no están obligados a hacerlo en virtud de las modificaciones propuestas.

Enmiendas propuestas

La propuesta identifica tres tipos de fondos ESG:

1. Fondos de integración

Descripción: Fondos que integran factores ASG y no ASG en las decisiones de inversión.

Divulgación: Explicación de cómo se incluyeron los factores ASG en su estrategia.

2. Fondos centrados en ESG

Descripción: Fondos que conceden importancia significativa a los factores ASG en las decisiones de inversión (por ejemplo, a través de criterios de inclusión o exclusión, el compromiso con los emisores y/o la búsqueda de un impacto específico). búsqueda de un impacto específico).

Divulgación:

- Divulgación detallada de su estrategia, incluido un cuadro sinóptico o plantilla estandarizada de la estrategia ASG.11 - Debe divulgarse el voto por delegación o el compromiso con los emisores como parte de la estrategia ASG.

- Huella de carbono de la cartera e intensidad media ponderada de carbono.

- Utilización de métodos de cribado excluyentes , si procede.

- Cómo tienen en cuenta las emisiones de GEI, incluida la metodología y las fuentes de datos utilizadas.

2.1 Fondos de impacto

Descripción: Fondos centrados que buscan lograr un impacto ASG concreto (un subconjunto de "Enfoque" más arriba).

Divulgación: Mismo modelo que los fondos Focus. Medidas cualitativas y cuantitativas medidas de progreso en la consecución de su objetivo ASG.

Norma de denominación de los fondos

En mayo de 2022, la SEC también propuso modificaciones a la Regla de Nombres de la Ley de Sociedades de Inversión, con el fin de evitar que los nombres de los fondos induzcan a error a los inversores sobre las inversiones y los riesgos de un fondo. Estas normas están dirigidas a los fondos de inversión que utilizan términos ESG en sus nombres y deberán estar finalizadas en octubre de 2023.

Enmiendas propuestas

La enmienda propuesta a la Norma de Nombres amplía el alcance del requisito del 80% de la política de inversión a cualquier nombre de fondo que sugiera un enfoque en cualquier característica específica para cubrir los términos ESG. La norma prohíbe a los fondos utilizar terminología ESG o similar en su nombre si los factores ESG no se tienen en cuenta de forma central en las decisiones de inversión. Esto significa que los fondos que utilicen terminología ESG o similar deberán invertir al menos el 80% de sus activos de acuerdo con un enfoque ESG.

Algunas diferencias clave

- Hasta la fecha, la normativa europea tiende a distinguir menos entre los distintos tipos de objetivos de sostenibilidad que persigue el producto financiero. Por ejemplo, los artículos 8 o 9 no mencionan si el fondo se centra en la mejora, la transición, el impacto o el enfoque sostenible. Tanto el régimen estadounidense como el británico intentan hacerlo mediante el uso de diferentes etiquetas.

- En relación con la divulgación de información, la etiqueta de integración de EE.UU . podría considerarse similar a los fondos del artículo 6, que todavía tienen que hacer cierta divulgación sobre cómo integran los riesgos ASG en su política de inversión.

- Los criterios en los que se basan las etiquetas británica y estadounidense son diferentes. (Por ejemplo, en el caso de UK Focus, es necesario que el 70% de los activos se inviertan de acuerdo con normas creíbles de sostenibilidad (en la consulta de la FCA no se aportó mayor claridad al respecto)).

- En Europa, el artículo 9 exige que cerca del 100% de sus activos sean sostenibles (en virtud del artículo 2 (17), y la reciente propuesta de la AEVM sugiere que los fondos del artículo 8 con "sostenible" en sus nombres inviertan el 50% en inversión sostenible).

- En cuanto a las normas de denominación, el Reino Unido excluye el uso de términos ASG a menos que se utilice una de las tres etiquetas. Tanto EE.UU. como la UE (propuestas) establecen un mínimo del 80% de los activos que deben ajustarse a la denominación del fondo cuando se utilicen términos ASG.

Estudio de un caso normativo

Una mirada al futuro: Utilizar la consulta de la AEVM como estudio de caso para futuros desarrollos normativos

La Unión Europea sigue siendo líder en normativa sobre sostenibilidad, así que mientras otras jurisdicciones dan forma a sus regímenes reguladores, examinamos la última consulta de la AEVM como estudio de caso y posible precursora de las normativas que aún están tomando forma en otros lugares.

Lamentablemente, parece que, aunque la AEVM se propuso aclarar los nombres de los fondos, los cambios derivados de la propuesta no reducirán significativamente la confusión en el mercado.

Con el fin de no inducir a error a los inversores, la AEVM considera que los términos relacionados con la sostenibilidad y las cuestiones ASG que figuran en los nombres de los fondos del artículo 8 deben estar respaldados de manera sustancial por pruebas de características u objetivos de sostenibilidad que se reflejen de manera equitativa y coherente en los objetivos y la política de inversión del fondo.

Por lo tanto, en noviembre de 2022, la AEVM publicó una consulta que pretendía establecer umbrales mínimos para los fondos del artículo 8 que utilizan determinados términos relacionados con ESG o la sostenibilidad en sus nombres. Véase el gráfico 2.

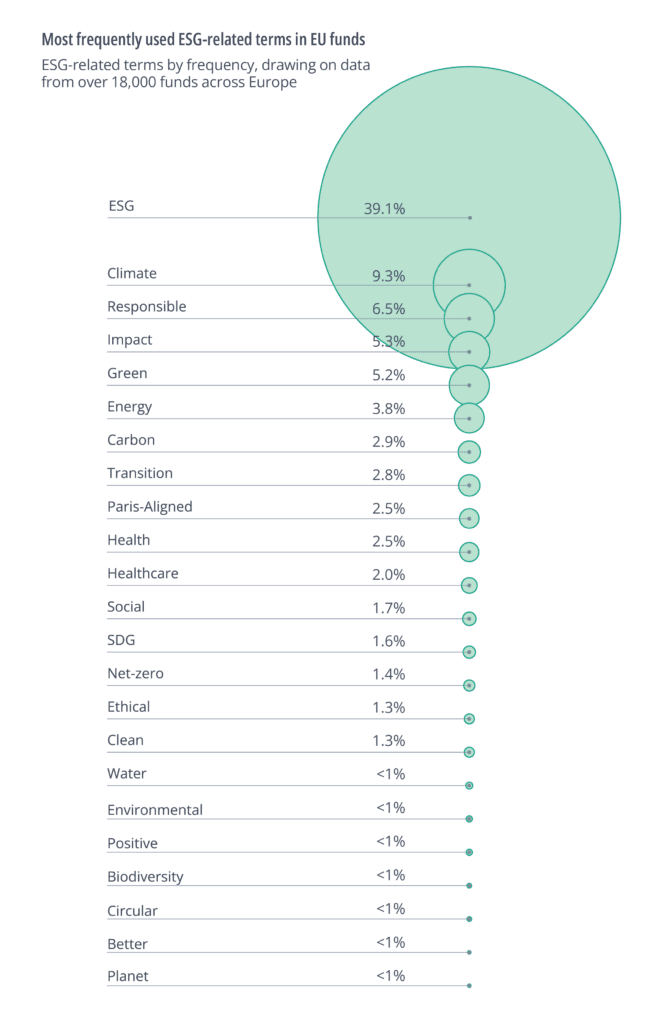

Clarity AI examinó estas propuestas, basándose en datos de más de 18.000 fondos de toda Europa.12 En cuanto a los términos relacionados con ESG, la ESMA ofreció pocas orientaciones sobre los términos incluidos en el ámbito de la propuesta. Por lo tanto, utilizamos los términos que aparecían con más frecuencia en los nombres de los fondos, como se indica en la figura 3.

También examinamos los fondos que contenían el término "sostenible" o cualquier término "derivado" de esa palabra: "sustainable", "sust", "sustainability", "sus", "sustnby", "sustain", "sstby", "sstnb".

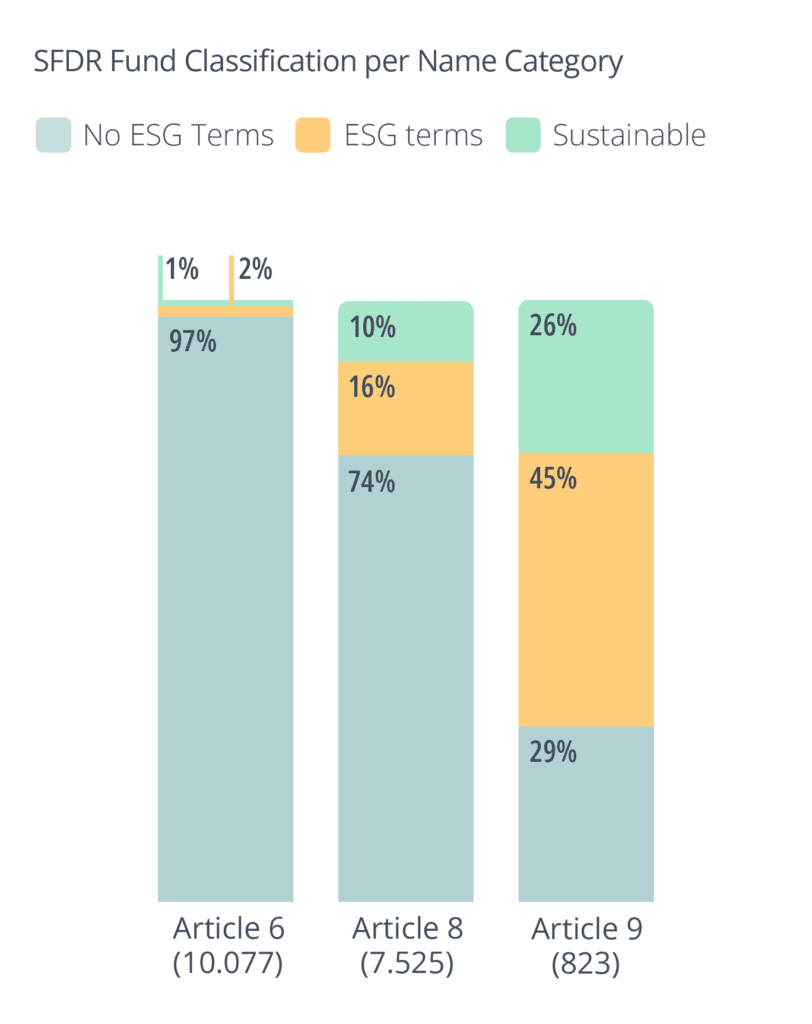

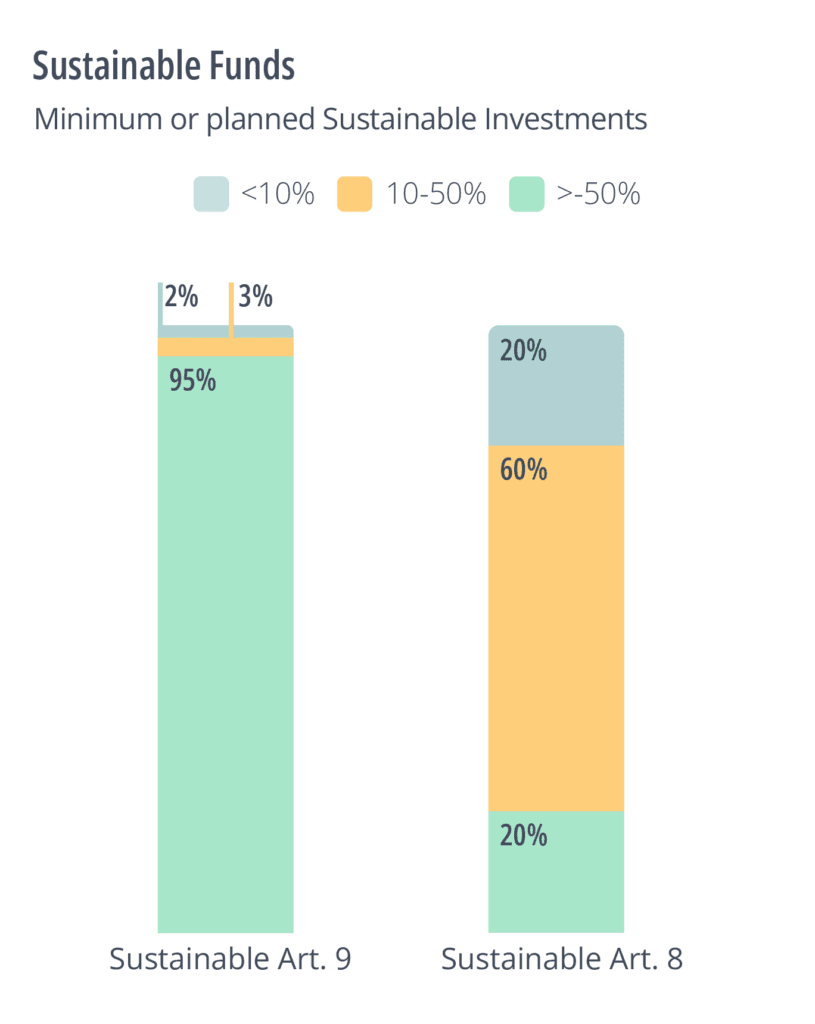

Este resultado refuerza el argumento de que el artículo 8 se ha utilizado como categoría general. Casi tres cuartas partes de los fondos del artículo 8 de nuestro universo no hacían referencia a las ASG (incluida la sostenibilidad) en su nombre. Esto también sugiere que la propuesta de la AEVM tendrá un pequeño impacto en el mercado. Como puede verse a continuación, los fondos del artículo 8 también tienen, por término medio, bajos niveles de inversión sostenible, tal como se define en el artículo 2 (17) de SFDR.

Para poner a prueba las propuestas de la AEVM en los fondos que sí hacen referencia a la sostenibilidad, hemos examinado el nivel de inversión sostenible previsto (a través de las EET) y real (a través de los propios datos de Clarity AI) en diferentes fondos del artículo 8. Descubrimos que sólo el 20% de los fondos del artículo 8 con el término "sostenible" (o un derivado del mismo) prevén actualmente una inversión sostenible superior al 50%, tal como se indica en la consulta. Por tanto, estos fondos no alcanzarían los términos de inversión sostenible de los fondos del artículo 8 con el término "sostenible" en sus nombres: un número similar (20%) prevé realizar menos del 10% de inversión sostenible. Los datos de Clarity AIarrojan resultados similares.

¿Qué nos dicen los datos?

Aunque se ha hablado mucho de las diferencias teóricas entre los tres regímenes, queríamos cuantificar si eso suponía realmente una diferencia para los fondos que actualmente se comercializan como sostenibles. Encontramos dos resultados interesantes que tendrán implicaciones para los gestores de fondos a medida que entre en vigor la normativa propuesta:

- La mayoría de los fondos con términos de sostenibilidad o ASG en sus nombres actualmente no cumplen con ninguna de las normas de denominación propuestas en los reglamentos.

- La heterogeneidad de las normativas significa que una elevada proporción de fondos con términos de sostenibilidad en sus nombres no podrán comercializarse de manera coherente en los tres mercados, pero los fondos con términos ASG en sus nombres no se enfrentarán a los mismos problemas.

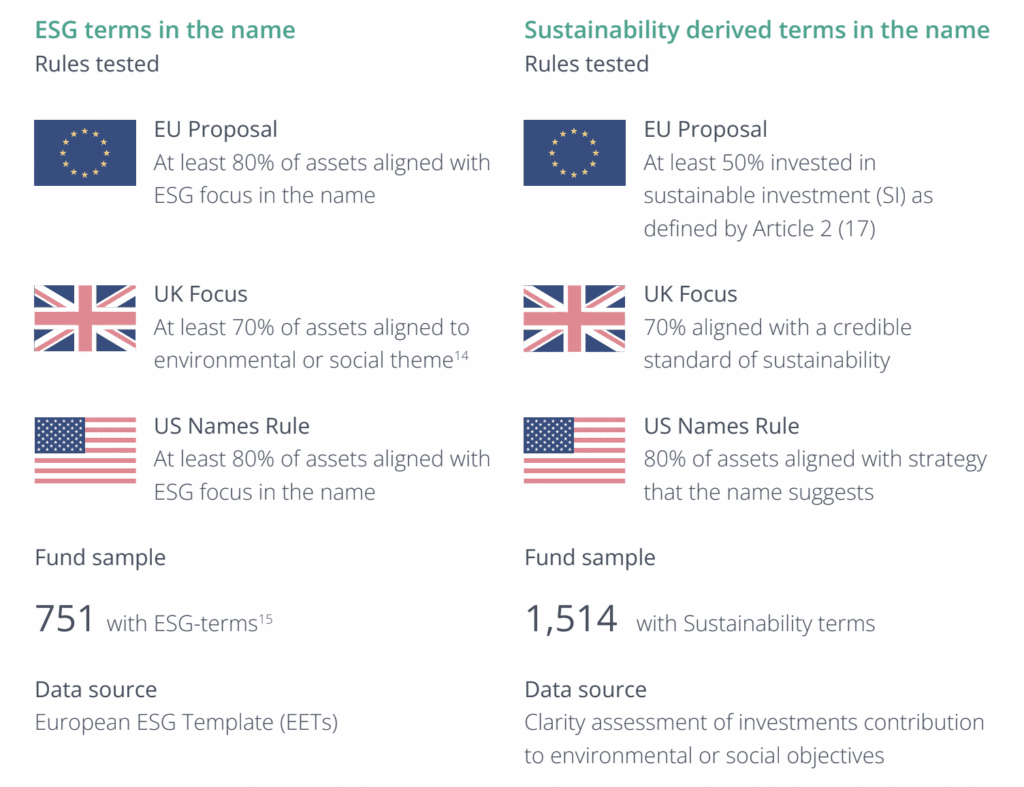

Dada la diferenciación en la UE de los fondos con términos de sostenibilidad y ASG en el nombre, nuestro análisis se centró en dos grupos de fondos y utilizó diferentes fuentes de datos, como se resume en el cuadro siguiente:

Para calcular la proporción de inversiones alineadas con el nombre para los fondos con términos relacionados con ESG, nos basamos en los datos autoinformados por estos fondos en los EET. Por lo tanto, este análisis se centra en los fondos de la UE, mientras que el análisis que utiliza la definición de SI de Clarity puede examinar los fondos del Reino Unido y Estados Unidos, así como de la UE.

En el caso de los fondos con términos relacionados con la sostenibilidad en el nombre, nos basamos en los datos e investigaciones de Clarity AI que evalúan si las empresas están alineadas con la Taxonomía de la UE, el marco de los ODS o son las que mejores resultados obtienen en términos de los principales indicadores de impacto adverso más relevantes para ellas. Para la propuesta de Reglamento de la UE también hemos tenido en cuenta los criterios de DNSH y de buen gobierno, que forman parte de la definición de Inversión Sostenible incluida en este Reglamento.

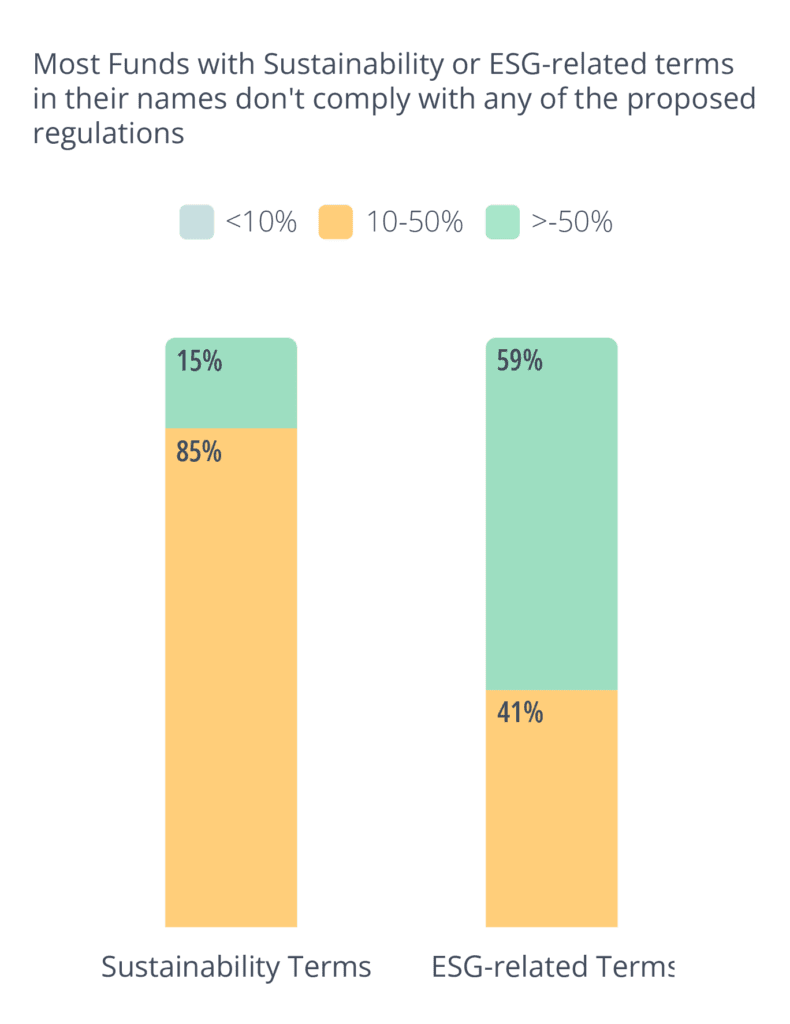

Las conclusiones de este análisis mostraron que, en general, una pequeña parte de los fondos cumple alguno de los requisitos de las diferentes etiquetas o categorías de los marcos reguladores con al menos una de las tres propuestas. En otras palabras, es poco probable que la mayoría de los fondos cumpla alguna de las propuestas. En concreto, sólo el 15% de los fondos con "Sostenibilidad" en su nombre y el 59% de los fondos con términos relacionados con ESG cumplen los criterios de los marcos reguladores propuestos con al menos una de las normativas propuestas.

A medida que entren en juego estas normativas, los gestores de fondos tendrán que ajustar sus estrategias para seguir posicionando sus fondos como sostenibles.

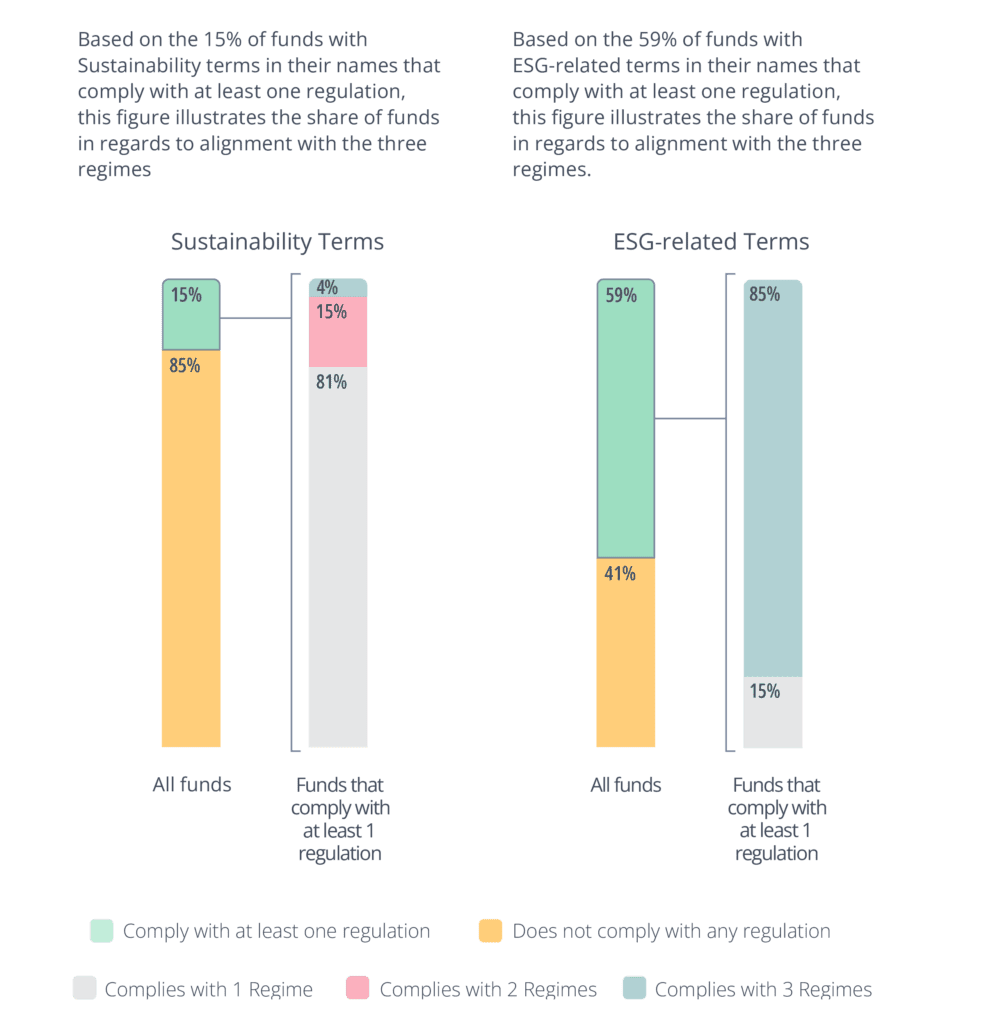

Para cuantificar las diferencias entre los tres regímenes nos fijamos más en el 15% y el 59% de la Figura 6 que cumplen al menos una normativa. Para esa submuestra calculamos la proporción de fondos que cumplirían las condiciones propuestas por uno, dos o los tres regímenes (Gráficos 7 y 8).

Nuestro análisis reveló que los regímenes reguladores difieren significativamente en sus requisitos para los fondos con el término "sostenibilidad" en su nombre. En concreto, el 81% de los fondos sólo cumpliría uno de los regímenes, y sólo el 4% de los fondos cumpliría los tres. En otras palabras, más del 95% de los fondos tendrían que cambiar de nombre o reestructurarse para vender en los tres mercados.

En cambio, los requisitos para los fondos con términos relacionados con ESG en su nombre fueron más coherentes, con un 85% de fondos que cumplían los tres regímenes. Esta discrepancia podría incentivar a los gestores de fondos a dar prioridad a crear fondos con términos relacionados con ASG en sus nombres que puedan venderse en diferentes mercados, en lugar de ajustar sus estrategias para cumplir los criterios de los fondos con "Sostenibilidad" en su nombre.

Estudio de caso

Para ilustrar la dificultad de comercializar el mismo fondo de la misma manera en las tres geografías, analizamos algunos ejemplos estilizados de fondos. Tratamos de examinar fondos que imitaran ejemplos reales examinándolos desde la óptica de cada autoridad reguladora.

Los ejemplos se inspiran en los que figuran en la propuesta de la AEVM, consulta SDR y norma propuesta por la SEC.

Ejemplo 1: Fondo de Agua y Residuos Sostenibles

Se trata de un fondo de gestión activa centrado en los residuos y el agua. Invierte el 70% de sus activos en la fabricación o venta de productos relacionados con la gestión de residuos y agua. Esto sugiere una conexión con, entre otros, el Objetivo 6 de los Objetivos de Desarrollo Sostenible de la ONU (agua limpia y saneamiento). Como cumple el umbral del 70%, podría utilizar la etiqueta FCA ESG Focus.

Este gestor de fondos puede tener dificultades para comercializar el mismo fondo en Europa (con las normas propuestas por la AEVM) y en EE.UU. (con la norma Names). Dado que utiliza el término "sostenible", tendría que demostrar que el 50% de sus activos son inversiones sostenibles con arreglo al artículo 2 (17). Según la información publicada en SFDR , el fondo sólo tiene previsto realizar un 35% de inversiones sostenibles. Dado que utiliza un término ESG ("agua", "residuos"), también tendría que demostrar que el 80% de sus activos se utilizan para promover las características medioambientales o sociales que promueve (en la actualidad parece que esa cifra es del 70%).

Del mismo modo, le costaría vender en EE.UU., donde se aplicaría un umbral similar del 80% para garantizar que las inversiones estuvieran en consonancia con el enfoque que sugiere el nombre del fondo.

Este fondo puede decidir modificar su estructura de activos para poder comercializarse en las tres jurisdicciones con una fricción mínima. Esto puede llevar al fondo a centrarse más en sus objetivos relacionados con la sostenibilidad. Sin embargo, también puede llevar a invertir en activos menos relacionados con su objetivo para inflar su perfil de sostenibilidad. Este fondo también tendría que considerar si podría cambiar de nombre para poder moverse con mayor libertad entre los regímenes reguladores.

Eliminar el término "sostenible" relajaría el porcentaje mínimo de inversión sostenible en Europa. Alternativamente, la eliminación de los términos "agua" y "residuos" podría facilitar la comercialización en Europa (aunque no necesariamente en EE.UU., a menos que también se eliminara el término "sostenible"). En cualquier caso, estos retoques en el nombre no parecen mejorar la sostenibilidad de los activos subyacentes o la facilidad con la que los inversores minoristas pueden entender la finalidad del fondo. Por lo tanto, consideramos que se trata de un resultado subóptimo.

Ejemplo 2: Fondo de Impacto Global

Este ejemplo es un fondo de la UE que invierte el 85% de sus activos en valores de renta variable que abordan problemas sociales y medioambientales mundiales. Tiene previsto invertir el 85% de sus activos en inversiones sostenibles, tal como se definen en el artículo 2 (17). La propuesta de la AEVM regula el término "impacto" estipulando que los fondos que utilicen "impacto" o términos relacionados deben cumplir los umbrales propuestos para otros términos ASG y "además, realizar inversiones con la intención de generar un impacto social o medioambiental positivo y medible...". Por lo tanto, según la propuesta de la AEVM, este fondo alcanzaría el umbral de un fondo del artículo 8 que utiliza términos ASG.

Según la propuesta de la FCA sobre los DEG, el "impacto" se define como un fondo que logra "...un impacto positivo en el mundo real" resolviendo problemas medioambientales o sociales. Un elemento central de la definición de impacto de la FCA es el concepto de "adicionalidad", según el cual los gestores de fondos tendrán que demostrar que se ha producido algún "bien adicional" como resultado directo de su inversión (es decir, en la hipótesis de contraste, si su inversión no hubiera tenido lugar, el impacto no se habría producido). Esto pone el listón muy alto y, en particular con las empresas que cotizan en bolsa, podría ser muy difícil demostrar tal adicionalidad. Por lo tanto, es poco probable que este fondo sea capaz de interpretar directamente los criterios propuestos por la FCA sobre el impacto ASG.

La norma propuesta por la SEC define el impacto como cualquier fondo que tenga un "objetivo declarado que busque lograr un impacto ESG específico... que genere beneficios específicos relacionados con ESG".

Con arreglo a la propuesta, el fondo de impacto tendría que detallar el impacto específico que pretende tener con la información adicional requerida

de forma continua para demostrar "cómo mide el fondo el progreso hacia el impacto declarado; el horizonte temporal utilizado para medir ese progreso; y la relación entre el impacto que el fondo trata de lograr y los rendimientos financieros del fondo". Aunque esta definición parece acercarse más a la de la UE, está claro que en las distintas jurisdicciones hay tres interpretaciones diferentes del mismo término.

Por lo tanto, es posible que los gestores de activos eviten las estrategias basadas en el impacto y reduzcan su ambición de sostenibilidad para garantizar un camino más fácil a través de las tres jurisdicciones. Esto representa un resultado subóptimo en la medida en que los inversores finales exijan estrategias basadas en el impacto.

Conclusión

Diferentes jurisdicciones reguladoras pueden tener buenas razones para construir sus regímenes reguladores de diferentes maneras. Por ejemplo, la dinámica del mercado puede tener matices importantes a través de las fronteras y el entorno político en el que se produce la reglamentación puede tener un impacto significativo en el aspecto de las normas finales. No obstante, la armonización transfronteriza de la reglamentación presenta ventajas considerables. Esto es especialmente cierto en los mercados financieros, que son intrínsecamente internacionales y rara vez respetan las fronteras geográficas.

El 85% de los fondos con términos relacionados con la sostenibilidad en su nombre no cumplen los requisitos reglamentarios. De los fondos que sí cumplen, solo el 4% lo haría en los tres regímenes, lo que deja tanto a los emisores como a los inversores aún más confusos que antes de que se promulgara la normativa.

Aunque no creemos que sea realista abogar por una coordinación total a través de las fronteras, abogaríamos por la mayor armonización reguladora posible, que debería proporcionar mejores resultados para todos los participantes. En este sentido, organizaciones internacionales como la Organización Internacional de Comisiones de Valores y el Consejo Internacional de Normas de Sostenibilidad podrían ser importantes para garantizar una base común transfronteriza.

En este documento, hemos presentado los tres enfoques diferentes para regular las divulgaciones y etiquetas de sostenibilidad de los fondos de inversión. La intención de estas normativas era sencilla: reducir el lavado verde y aumentar los flujos de capital. La intención de estas normativas era sencilla: reducir el lavado de cara ecológico y aumentar los flujos de capital, pero con tanta disparidad entre normativas e incluso dentro de cada una de ellas, lo que nos queda es un entorno de confusión, que se presta a la perversión.

Clarity AI pretende hacer frente a esta confusión con una visión imparcial de la sostenibilidad de una cartera. Los inversores necesitan saber cómo encajan sus inversiones en las distintas normativas y necesitan datos transparentes y detallados para descubrir qué hay detrás de las etiquetas. El uso de tecnología avanzada permite a los inversores cartografiar eficazmente los marcos y las etiquetas normativas en las distintas jurisdicciones, de modo que las organizaciones puedan comprender cómo puede verse el mismo producto desde distintas perspectivas.

Comprender los retos y las trampas de las normativas transfronterizas es esencial, pero a menos que podamos resolver ese reto, de forma eficiente y a escala, seguiremos viendo confusión y frustración. La tecnología puede ser una forma importante de combatir la escasa armonización normativa y garantizar que los inversores permanezcan a salvo de quienes puedan aprovecharse de este entorno; lo que redundaría en un mal resultado para los inversores, los mercados y la transición hacia una economía sostenible.