التغلب على الارتباك التنظيمي: دراسة أطر صندوق الاستثمار المستدام في الاتحاد الأوروبي والمملكة المتحدة والولايات المتحدة

ترجمة مدعومة الذكاء الاصطناعي والتي قد تسبب عيوبا

مقدمة

في جميع أنحاء العالم ، يتزايد الإجماع على الحاجة الملحة للانتقال إلى اقتصاد أكثر استدامة. ونتيجة لذلك، كانت الحكومات والهيئات التنظيمية مشغولة بتصميم أنظمتها التنظيمية لضمان تدفق رأس المال بكفاءة إلى الشركات والمشاريع المستدامة. الهدف الرئيسي في كل هذه اللوائح هو الحاجة إلى الحد من الغسل الأخضر ، حيث يتم المبالغة في الخصائص البيئية أو الاجتماعية. وهذا الهدف معقد للغاية ولا تزال العناصر الأساسية لضمان الامتثال بعيدة المنال. وثمة تحد آخر يتعلق بضمان بعض القواسم المشتركة في فهم المصطلحات نفسها بين الصناعة والمنظمين والمستثمرين وعبر الحدود. على سبيل المثال ، هل يمكن للمستثمرين فهم الفرق بين المخاطر والتأثير ، وهل لدينا تعريف مشترك لما تعنيه مصطلحات ESG المختلفة ، وماذا يعني أن تكون مستداما؟

في السابق ، كان الكثير من الإجراءات التنظيمية يتركز داخل الاتحاد الأوروبي. ومع ذلك ، في الآونة الأخيرة ، نشهد زيادة في النشاط خارج الاتحاد الأوروبي. في هذه الورقة ، نقارن ثلاثة مقترحات تنظيمية بارزة لصناديق الاستثمار في الاتحاد الأوروبي والمملكة المتحدة والولايات المتحدة. ونجد توافقا محدودا بين الأنظمة المختلفة. قد يؤدي عدم التوافق بين الولايات القضائية الثلاث إلى صعوبات لمديري الأصول وموزعي الصناديق الذين يحاولون تسويق نفس صندوق ESG عبر ولايات قضائية مختلفة. قد يعني هذا أن مستوى استدامة منتج مالي معين قد يعتمد أكثر على مكان وجوده ، أكثر من خصائصه. لذلك ، بدلا من تركيز اهتمامهم على إنشاء منتجات مستدامة تعكس طلب المستهلكين ، قد يقضي العديد من المشاركين في السوق المالية المزيد من الوقت والمال في تعديل اسم أو هيكل أصول صناديقهم اعتمادا على اختصاصهم التنظيمي. ومن الناحية العملية، تشجع المواءمة التنظيمية المحدودة هؤلاء المصدرين على إنشاء منتجات دون المستوى الأمثل لمجرد تلبية المعايير الجغرافية المختلفة، مما يؤدي إلى نتائج سيئة للمستثمرين والأسواق والانتقال إلى اقتصاد مستدام.

ثلاثة أنظمة

لفهم التحديات عبر الولايات القضائية ، يجب علينا أولا فهم الفروق الدقيقة في الأنظمة التنظيمية لكل جغرافية. ستجد أدناه ملخصا للمقترحات الثلاثة:

الاتحاد الأوروبي

الفئات (وليس التصنيفات)

المادة (٦)

المادة 8: تعزيز خصائص E/S

المادة 9: هدف الاستثمار المستدام

قواعد التسمية

القاعدة المقترحة لاستخدام مصطلحات ESG أو مصطلح مشتق من الاستدامة في الاسم:

- أي مصطلح ESG: يجب استخدام 80٪ من الأصول التي تستثمر فيها لتلبية الخصائص المتعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات التي تروج لها (أي تتماشى مع المصطلحات الواردة في الاسم).

- مصطلح مستدام أو مشتق: استثمار 50٪ كحد أدنى في الاستثمار المستدام (SI) على النحو المحدد في المادة 2 (17).

الحد الأدنى للاستثمار المستدام (SI ، أو ما شابه)

تحت SFDRيجب أن تقوم صناديق المادة 9 باستثمارات مستدامة فقط (أي ما يقرب من 100٪) بموجب اقتراح ESMA الأخير: 50٪ كحد أدنى SI إذا كان الاسم يستخدم كلمة "مستدامة".

حصة الاستثمارات المتوافقة مع اسم الصندوق

وفقا لقاعدة التسمية ، المادة 8 مع مصطلح ESG في اسم الصندوق: 80٪.

المملكة المتحدة

تسميات

التركيز على الحوكمة البيئية والاجتماعية وحوكمة الشركات

تأثير الحوكمة البيئية والاجتماعية وحوكمة الشركات

محسن ESG

قواعد التسمية

- بموجب القاعدة العامة للتسمية والتسويق: تقييد استخدام بعض المصطلحات المتعلقة بالاستدامة للمنتجات التي لا تستخدم أحد الملصقات المذكورة أعلاه.

الحد الأدنى للاستثمار المستدام (SI ، أو ما شابه)

في حالة استخدام علامة ESG Focus : سيتم استثمار 70٪ من الأصول وفقا ل "معيار موثوق للاستدامة".

حصة الاستثمارات المتوافقة مع اسم الصندوق

إذا كنت تستخدم ملصق ESG Focus ، فإن 70٪ تتماشى مع الموضوع البيئي أو الاجتماعي.

لنا

تسميات

تكامل ESG

التركيز على الحوكمة البيئية والاجتماعية وحوكمة الشركات

تأثير الحوكمة البيئية والاجتماعية وحوكمة الشركات

قواعد التسمية

بموجب التعديلات المقترحة على "قاعدة الاسم": يجب أن يستثمر أي اسم صندوق يقترح التركيز على شروط ESG ما لا يقل عن 80٪ من أصوله بما يتماشى مع تركيز ESG.

الحد الأدنى للاستثمار المستدام (SI ، أو ما شابه)

لا يوجد ما يعادلها في قواعد SEC المقترحة الحالية.

حصة الاستثمارات المتوافقة مع اسم الصندوق

وفقا لقاعدة الاسم ، تتوافق 80٪ من الأصول مع الإستراتيجية التي يقترحها الاسم.

الاتحاد الأوروبي

لائحة الإفصاح عن التمويل المستدام (SFDR) هي لائحة الإفصاح الرئيسية للاتحاد الأوروبي عن صناديق الاستثمار. دخلت المعايير الفنية التنظيمية من المستوى 2 (RTS) حيز التنفيذ منذ يناير 2023 ، على الرغم من أن الأحكام الرئيسية للائحة تعمل منذ مارس 2021. في أبريل 2023 ، أطلقت السلطات الإشرافية الأوروبية (ESAs) مراجعة RTS.

مفهوم رئيسي في الداخل SFDR هو أنه يمثل نظام الكشف عن الأموال ، وليس نظام وضع العلامات على الصناديق. ومع ذلك ، هناك ثلاث فئات من الصناديق داخل SFDR ويستخدم الكثير من السوق هذه التصنيفات كعلامات فعلية :

- صناديق المادة 6: ليس لها أهداف متعلقة بالاستدامة ولكن لا يزال يتعين عليها تقديم إفصاحات بما في ذلك كيفية دمج المخاطر المتعلقة بالاستدامة في عملية صنع القرار الاستثماري.

- المادة 8 الصناديق: القيام باستثمارات لتعزيز الخصائص المتعلقة بالاستدامة.

- المادة 9 الصناديق: أن يكون هدفهم الأساسي هو الاستثمارات المتعلقة بالاستدامة.

من حيث المعايير الدنيا ، تنص اللائحة على أن صناديق المادة 9 يجب أن تستثمر فقط في "الاستثمارات المستدامة". على الرغم من أن اللائحة لا تنص على رقم ، إلا أننا نتوقع أن تستثمر صناديق المادة 9 ما يقرب من 100٪ في الاستثمار المستدام ولأغراض التحليل في هذه الورقة ، استخدمت حدا أدنى للاستثمار المستدام و "السماح بالنقد والتحوط" يتوقع حدا أدنى مستداما من 80 إلى 90٪. لأغراض التحليل في هذه الورقة ، استخدمنا الرقم الأكثر تحفظا 90٪. ولا توجد حاليا مشورة مناظرة بشأن الحد الأدنى لصناديق المادة 8.

وفقا للتقارير ، يطالب المستثمرون النهائيون بشكل متزايد بأموال المادة 8 و 9 مما يعني أن صناديق المادة 6 أصبحت أكثر صعوبة في التسويق. وقد أدى الجمع بين هذا، والمعيار المرتفع لصناديق المادة 9، إلى تحويل المادة 8 إلى فئة "شاملة"، تشمل مجموعة واسعة من الصناديق ذات خصائص الاستدامة المختلفة اختلافا كبيرا.

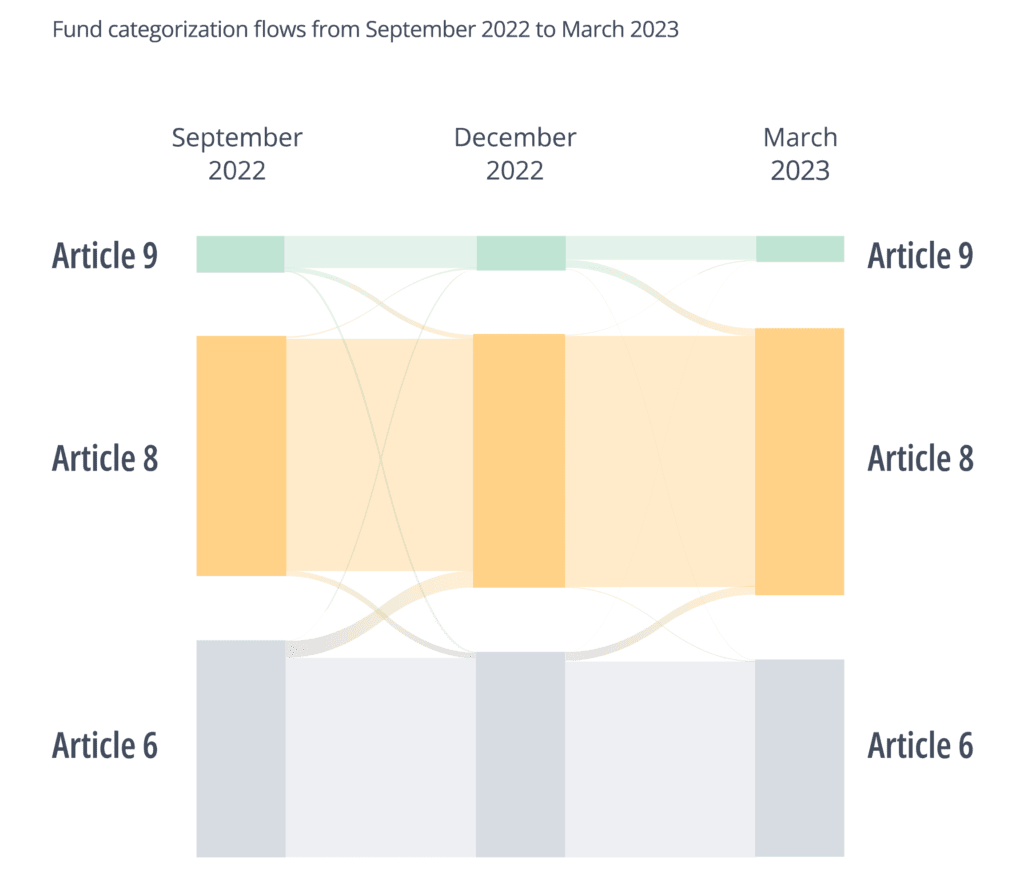

وقد شهدنا مؤخرا زيادة في "رفع" الأموال من المادة 6 إلى المادة 8. في الفترة التي سبقت المستوى 2 RTS الذي دخل حيز التنفيذ في يناير 2023 ، شهدنا أيضا اتجاها "لخفض" تصنيف الصناديق حيث أعادت صناديق المادة 9 تصنيف نفسها على أنها أموال المادة 8. فرضيتنا لهذه التخفيضات هي أن الصناديق كانت غير متأكدة من المتطلبات التنظيمية التي يجب أخذها في الاعتبار المادة 9 - وفي مواجهة عدم اليقين - فضلت اتباع نهج حذر. وقد عزز ذلك فكرة أن المادة 8 أصبحت فئة "شاملة". يمكن رؤية هذه الحركات في الرسم البياني أدناه.

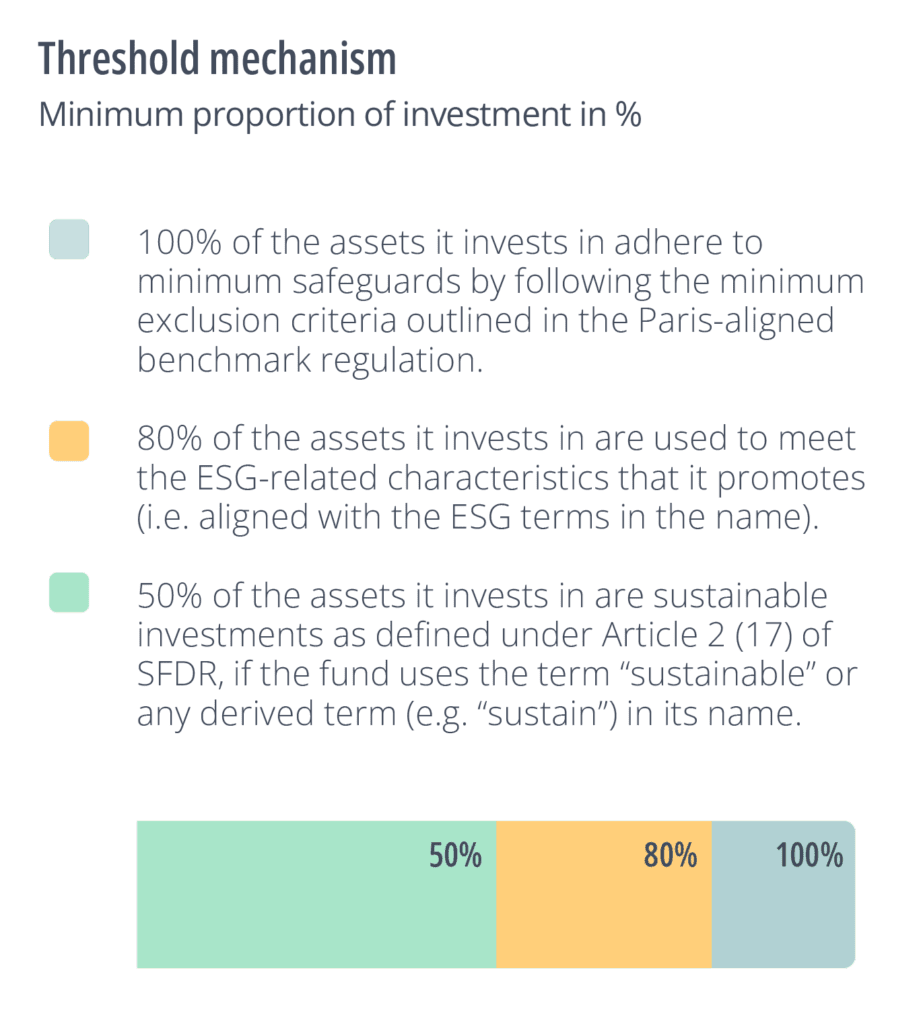

ردا على عدم اليقين ، أصدرت ESMA استشارة في نوفمبر 2022 سعت إلى وضع المزيد من الدقة وراء صناديق المادة 8 التي استخدمت مصطلحات ESG معينة في أسمائها. واقترحوا فيما يتعلق بأموال المادة 8 ما يلي:

- تلتزم 100٪ من الأصول التي تستثمر فيها بالحد الأدنى من الضمانات من خلال اتباع الحد الأدنى من معايير الاستبعاد الموضحة في اللائحة المرجعية المتوافقة مع باريس.

- يتم استخدام 80٪ من الأصول التي تستثمر فيها لتلبية الخصائص المتعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات التي تروج لها (أي تتماشى مع المصطلحات الواردة في الاسم).

- 50٪ من الأصول التي تستثمر فيها هي استثمارات مستدامة على النحو المحددبموجب المادة 2 (17) من SFDR، إذا استخدم الصندوق مصطلح "مستدام" أو أي مصطلح مشتق منه (مثل "مستدام") باسمه.

لمزيد من المعلومات حول هذا الاقتراح ، راجع "لمحة عن المستقبل" ، الموجودة لاحقا في هذه الورقة.

المملكة المتحدة

متطلبات الإفصاح عن الاستدامة

في أكتوبر 2022 ، نشرت FCA ورقة استشارية حول متطلبات الإفصاح المستدام (SDR) (CP). ستفرض حقوق السحب الخاصة الإفصاحات التي تحتاج الصناديق المستدامة المختلفة إلى إجرائها في المملكة المتحدة ، وتحدد ثلاث علامات لتمثيل أنواع مختلفة من استراتيجيات الاستدامة: ESG Focus و ESG Optimrs و ESG Impact. تم تأجيل القواعد النهائية مؤخرا ومن المقرر الآن تسليمها في الربع الثالث من عام 2023.

العلامات الثلاثة هي تغيير عن التوقعات السابقة بأن اللائحة ستنص على خمس فئات ، مع اختيار FCA لنهج أكثر بساطة. أكدت FCA أن التسميات ليست هرمية وتشير بدلا من ذلك إلى هدف الصندوق:

- ركز: تشير هذه العلامة إلى أن الصندوق يحافظ على مستوى عال من الاستدامة في ملف الأصول (يجب أن يستثمر الصندوق 70٪ على الأقل في الأصول المستدامة المقترحة في CP). في الوقت الحالي ، لا يوجد اقتراح لإدراج مفهوم "عدم إلحاق ضرر كبير" ضمن مفهوم FCA للاستثمار المستدام. لأغراض تحليلنا أدناه ، قمنا بإزالة شرط DNSH من نموذج SI الخاص بنا.

- المحسنون: هذه العلامة هي الأكثر حداثة وتشير إلى أن المنتج يستثمر في الأصول التي قد لا تكون مستدامة في الوقت الحالي ولكنها التزمت بالتحسينات أو في مرحلة انتقالية لتصبح أكثر استدامة. مفتاح هذه الفئة هو فكرة "الإشراف" من جانب مدير الأصول لإجراء تحسين "قابل للقياس" في أداء ESG الأساسي.

- تأثير: هذه هي المنتجات ذات النتائج المستدامة المحددة كهدف ("تحقيق تأثير بيئي و / أو اجتماعي محدد مسبقا وإيجابي وقابل للقياس") ، مع عدم وجود حد أدنى من الاستثمار المستدام المطلوب.

- أخرى: الصناديق التي لا تستوفي معايير العلامة المستدامة.

مماثل ل SFDR، سيتم تقسيم الإفصاحات بين تقارير الاستدامة على مستوى المنتج والكيانات قبل التعاقدية والجارية. وستتضمن المواد السابقة للتعاقد معلومات عن هدف الاستدامة واستراتيجية الاستثمار. سيتضمن تقرير المنتج معلومات TCFD ومقاييس أداء الاستدامة ، على الرغم من أنه من غير المحتمل أن يعكس مقاييس التأثير السلبي الرئيسية (PAI) التي تشكل جزءا أساسيا من SFDR. إلى جانب تسميات الصناديق ، تقدم FCA قواعد حول تسمية الأموال وتسويقها. تقترح هيئة السلوك المالي (FCA) حظر استخدام أي مصطلح متعلق بالاستدامة في تسمية الأموال أو تسويقها ، ما لم يستخدم هذا الصندوق أحد العلامات الثلاثة الموضحة أعلاه. لا تقدم FCA قائمة شاملة بالمصطلحات التي تم التقاطها ولكنها تذكر: "ESG" أو "بيئي" أو "اجتماعي" أو "حوكمة" أو "مناخ" أو "تأثير" أو "مستدام" أو "استدامة" أو "مسؤول" أو "أخضر" أو "SDG" أو "محاذاة باريس" أو "صافي الصفر". بالنسبة لفئتي التركيز والمحسن ، يحظر أيضا استخدام مصطلح "التأثير".

الولايات المتحدة الأمريكية

إفصاحات الأموال

كما اقترحت هيئة الأوراق المالية والبورصات مؤخرا قواعد في شكل تعديلات على قانون شركة الاستثمار لعام 1940. ستتطلب التعديلات من مديري الأصول الكشف عن معلومات إضافية تتعلق بممارسات الاستثمار في ESG الخاصة بهم ، وتقترح هيئة الأوراق المالية والبورصات ثلاث فئات مختلفة من الصناديق لتعكس أنواعا مختلفة من الأهداف المتعلقة بالاستدامة. تهدف هذه المتطلبات ، التي سيتم الانتهاء منها بحلول أكتوبر 2023 ، إلى توفير معلومات متسقة حول الاستراتيجية واستثمارات ESG للمستثمرين النهائيين. تنطبق التعديلات المقترحة فقط على أولئك الذين يستخدمون علامة ESG أو يأخذون في الاعتبار عوامل ESG في عملية الاستثمار الخاصة بهم. الصناديق التي لا تتضمن عوامل ESG ليست ملزمة بالقيام بذلك بموجب التعديلات المقترحة.

التعديلات المقترحة

يحدد الاقتراح ثلاثة أنواع من صناديق ESG:

1. صناديق التكامل

الوصف: الصناديق التي تدمج كلا من العوامل البيئية والاجتماعية وحوكمة الشركات وغير البيئية والاجتماعية وحوكمة الشركات في قرارات الاستثمار.

الإفصاح: شرح كيفية تضمين عوامل ESG في استراتيجيتهم.

2. الصناديق التي تركز على الحوكمة البيئية والاجتماعية وحوكمة الشركات

الوصف: الصناديق التي تعطي أهمية كبيرة لعوامل ESG في قرارات الاستثمار (على سبيل المثال من خلال الشاشات الشاملة أو الإقصائية ، والمشاركة مع المصدرين و / أو السعي إلى تأثير محدد).

كشف:

- الإفصاح التفصيلي عن استراتيجيتهم ، بما في ذلك جدول أو نموذج نظرة عامة موحد على استراتيجية ESG.11 • يجب الكشف عن التصويت بالوكالة أو المشاركة مع المصدرين كجزء من استراتيجية ESG.

- البصمة الكربونية للمحفظة والمتوسط المرجح لكثافة الكربون.

- استخدام طرق الفحص الاستبعادي، إن وجدت.

- كيف ينظرون إلى انبعاثات غازات الدفيئة ، بما في ذلك المنهجية ومصادر البيانات المستخدمة.

2.1 صناديق التأثير

الوصف: الصناديق التي تركز على ESG وتسعى إلى تحقيق تأثير ESG معين (مجموعة فرعية من "التركيز" أعلاه).

الإفصاح: نفس نموذج صناديق التركيز. المقاييس النوعية والكمية للتقدم المحرز في تحقيق هدف ESG.

قاعدة الاسم للأموال

في مايو 2022 ، اقترحت هيئة الأوراق المالية والبورصات أيضا تعديلات على قاعدة أسماء شركات الاستثمار ، من أجل منع أسماء الصناديق من تضليل المستثمرين بشأن استثمارات الصندوق ومخاطره. تستهدف هذه القواعد صناديق الاستثمار التي تستخدم مصطلحات ESG بأسمائها وسيتم الانتهاء منها بحلول أكتوبر 2023.

التعديلات المقترحة

يوسع التعديل المقترح على قاعدة الأسماء نطاق متطلبات سياسة الاستثمار بنسبة 80٪ إلى أي اسم صندوق مما يشير إلى التركيز على أي خصائص محددة لتغطية شروط ESG. تحظر القاعدة على الصناديق استخدام ESG أو مصطلحات مماثلة في اسمها إذا لم يتم النظر في عوامل ESG بشكل مركزي في قرارات الاستثمار. وهذا يعني أن الصناديق التي تستخدم ESG أو مصطلحات مماثلة ستكون مطلوبة لاستثمار ما لا يقل عن 80٪ من أصولها بما يتماشى مع تركيز ESG.

بعض الاختلافات الرئيسية

- تميل اللوائح الأوروبية حتى الآن إلى التمييز بشكل أقل بين الأنواع المختلفة من أهداف الاستدامة التي يسعى المنتج المالي إلى تحقيقها. فعلى سبيل المثال، لا تذكر المادة 8 أو 9 ما إذا كان الصندوق يركز على التحسين أو الانتقال أو الأثر أو التركيز المستدام. يحاول كل من نظامي الولايات المتحدة والمملكة المتحدة القيام بذلك من خلال استخدام تسميات مختلفة.

- فيما يتعلق بالإفصاحات ، فإن الولايات المتحدة يمكن اعتبار علامة التكامل مماثلة لصناديق المادة 6 ، والتي لا تزال بحاجة إلى إجراء إفصاح معين حول كيفية دمج مخاطر ESG في سياستها الاستثمارية.

- تختلف المعايير التي تقوم عليها تسميات المملكة المتحدة والولايات المتحدة. (على سبيل المثال بالنسبة للمملكة المتحدة التركيز ، تحتاج إلى استثمار 70٪ من الأصول وفقا لمعايير موثوقة من الاستدامة (لم يتم توفير مزيد من الوضوح في استشارة FCA)).

- في أوروبا ، تتطلب المادة 9 أن يكون ما يقرب من 100٪ من أصولها مستدامة (بموجب المادة 2 (17) ، ويقترح الاقتراح الأخير من قبل ESMA أن صناديق المادة 8 التي تحمل أسماء "مستدامة" يجب أن تستثمر 50٪ في الاستثمار المستدام).

- بالنسبة لقواعد التسمية ، تستبعد المملكة المتحدة استخدام مصطلحات ESG ما لم يتم استخدام أحد الملصقات الثلاثة. تمتلك كل من الولايات المتحدة والاتحاد الأوروبي (المقترحات) 80٪ كحد أدنى من الأصول التي يجب أن تتماشى مع تسمية الصندوق حيث يتم استخدام مصطلحات ESG.

دراسة حالة تنظيمية

لمحة عن المستقبل: استخدام استشارة هيئة الإمارات للمواصفات والمقاييس كدراسة حالة للتطورات التنظيمية المستقبلية

لا يزال الاتحاد الأوروبي رائدا في لوائح الاستدامة ، لذا بينما تقوم الولايات القضائية الأخرى بتشكيل أنظمتها التنظيمية ، قمنا بفحص أحدث مشاورات ESMA كدراسة حالة وسلائف محتملة لتلك اللوائح التي لا تزال تتشكل في مكان آخر.

لسوء الحظ ، يبدو أنه على الرغم من أن ESMA شرعت في توضيح أسماء الصناديق ، إلا أن التغييرات الناتجة عن الاقتراح قد لا تقلل بشكل كبير من مقدار الارتباك في السوق.

ومن أجل عدم تضليل المستثمرين، تعتقد هيئة الإمارات للمواصفات والمقاييس أن المصطلحات المتعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات والاستدامة في أسماء صناديق المادة 8 يجب أن تكون مدعومة بطريقة مادية بدليل على خصائص أو أهداف الاستدامة التي تنعكس بشكل عادل ومتسق في أهداف وسياسة الصندوق الاستثمارية.

لذلك ، في نوفمبر 2022 ، أصدرت ESMA مشاورة سعت إلى وضع عتبات دنيا لصناديق المادة 8 التي تستخدم مصطلحات معينة تتعلق بالحوكمة البيئية والاجتماعية وحوكمة الشركات أو الاستدامة بأسمائها. انظر الشكل 2.

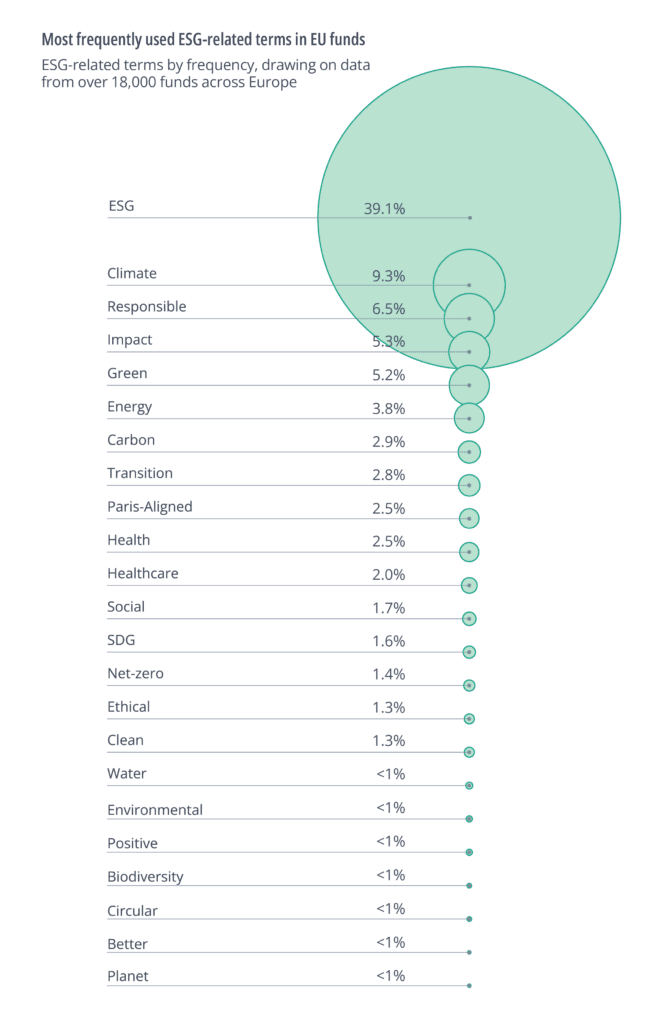

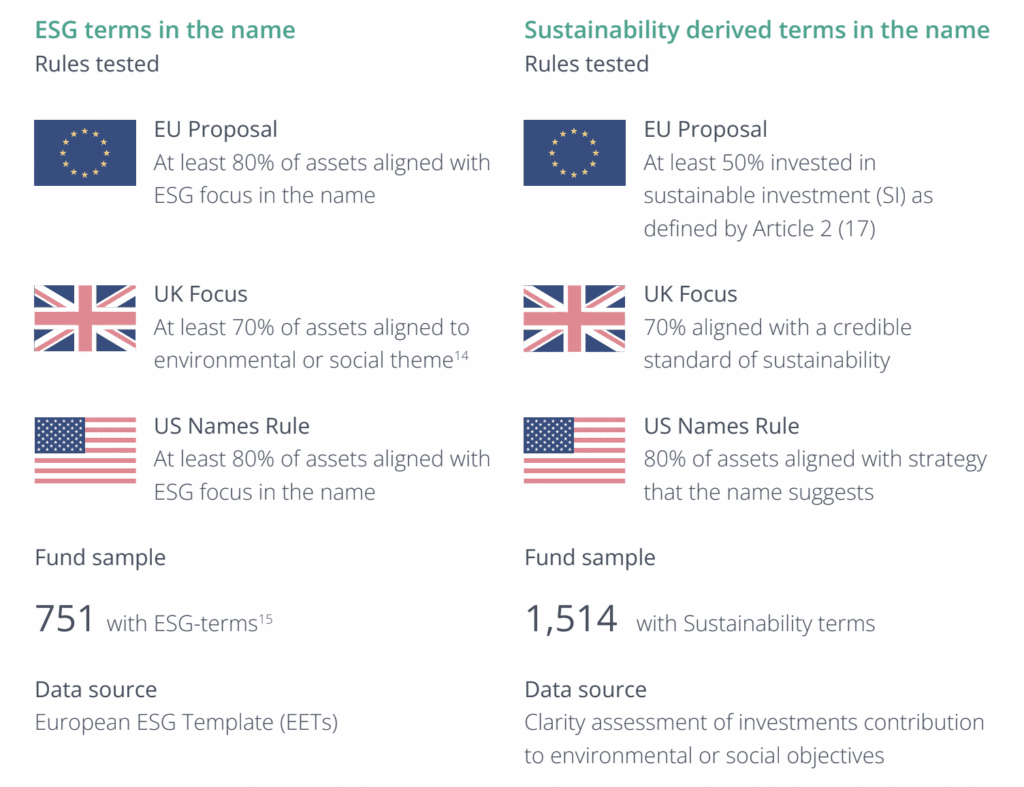

Clarity AI فحص هذه المقترحات ، بالاعتماد على بيانات من أكثر من 18000 صندوق في جميع أنحاء أوروبا. 12 بالنسبة للمصطلحات المتعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات، لم تقدم هيئة الإمارات للمواصفات والمقاييس سوى القليل من الإرشادات بشأن تلك الشروط في نطاق الاقتراح. لذلك استخدمنا المصطلحات التي ظهرت بشكل متكرر في أسماء الصناديق ، كما هو موضح في الشكل 3.

قمنا أيضا بفحص الصناديق التي تحتوي على مصطلح "مستدام" أو أي مصطلح "مشتق" من تلك الكلمة: "مستدام" ، "sust" ، "استدامة" ، "sus" ، "sustnby" ، "sustain" ، "sstby" ، "sstnb".

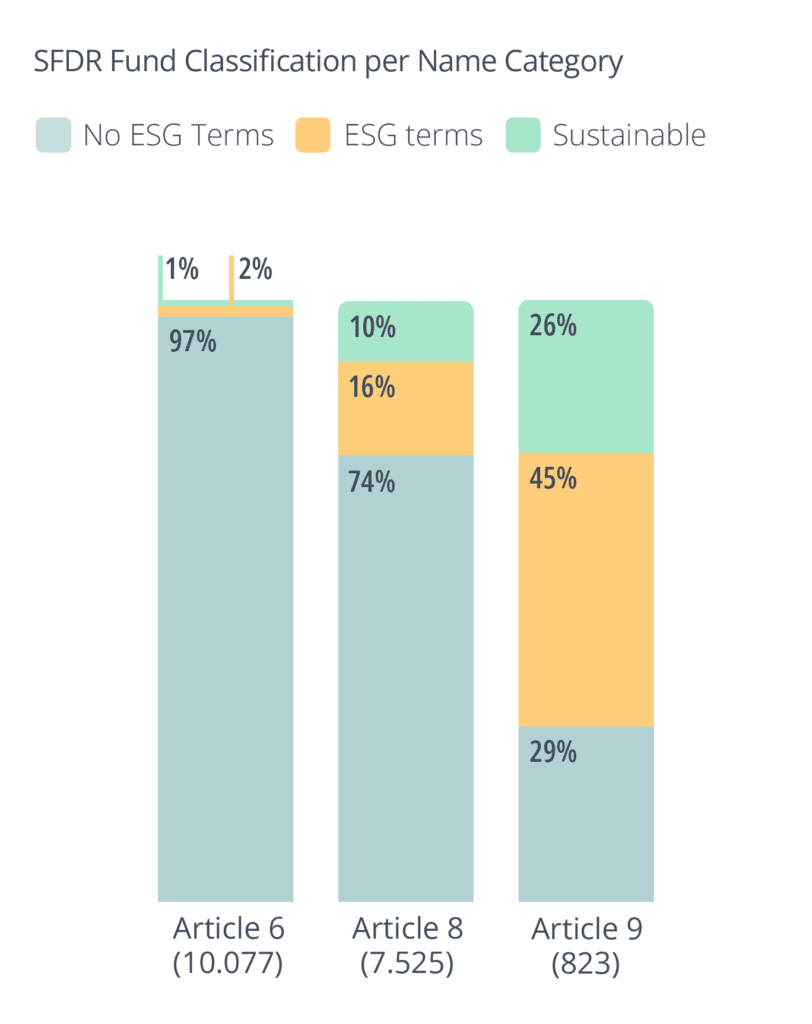

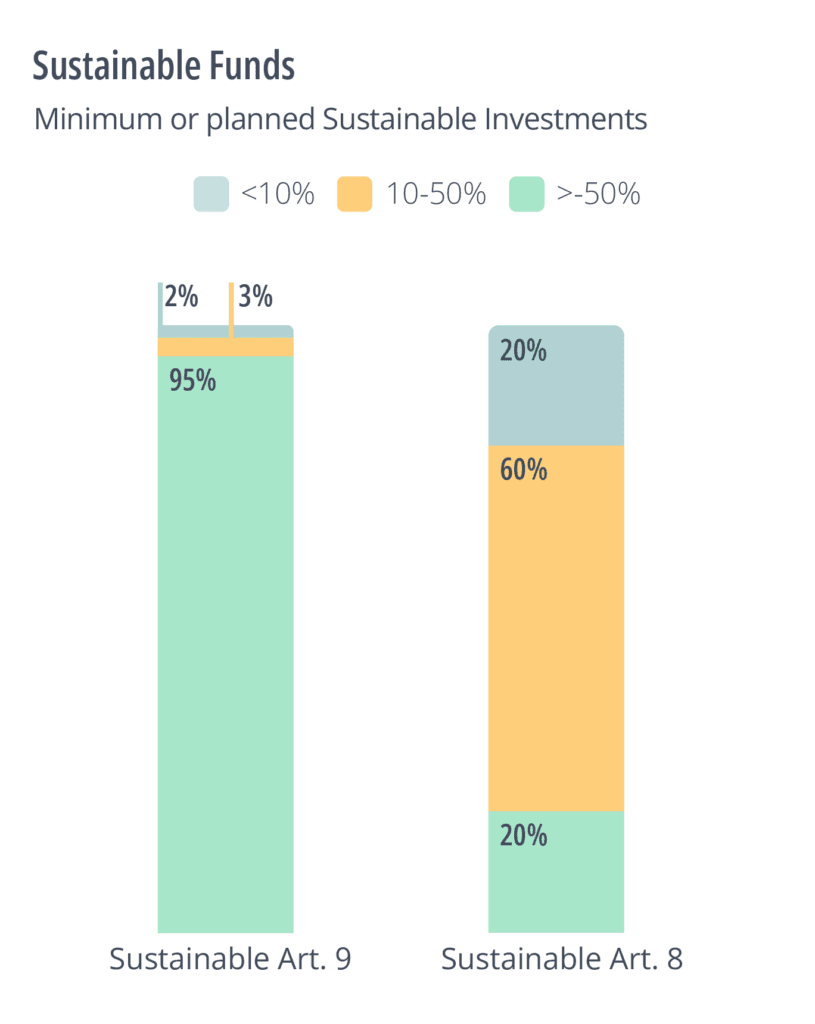

وتضيف هذه النتيجة وزنا إلى الحجة القائلة بأن المادة 8 قد استخدمت كفئة شاملة. ما يقرب من ثلاثة أرباع صناديق المادة 8 في عالمنا لم تشر إلى ESG (بما في ذلك الاستدامة) باسمها. يشير هذا أيضا إلى أن اقتراح ESMA سيكون له تأثير ضئيل على السوق. وكما يتبين أدناه، فإن صناديق المادة 8 لديها أيضا في المتوسط مستويات منخفضة من الاستثمار المستدام على النحو المحدد في المادة 2 (17) من SFDR.

لاختبار مقترحات ESMA على الصناديق التي لديها مراجع للاستدامة ، نظرنا إلى المخطط (عبر EETs) والفعلي (عبر Clarity AIمستوى الاستثمار المستدام في مختلف صناديق المادة 8. وجدنا أن 20٪ فقط من صناديق المادة 8 التي تحمل مصطلح مستدام (أو مشتق منه) تخطط حاليا للقيام باستثمار مستدام يزيد عن 50٪ على النحو المبين في المشاورة. وبالتالي فإن هذه الصناديق لن ترقى إلى شروط الاستثمار المستدام التي وضعتها صناديق المادة 8 مع "مستدامة" في أسمائها: يخطط عدد مماثل (20٪) للقيام باستثمار مستدام أقل من 10٪. تم العثور على نتائج مماثلة باستخدام Clarity AIالبيانات الخاصة.

ماذا تخبرنا البيانات

في حين قيل الكثير عن الاختلافات النظرية بين الأنظمة الثلاثة ، أردنا تحديد ما إذا كان ذلك قد أحدث فرقا حقيقيا بالنسبة للصناديق التي يتم تسويقها حاليا على أنها مستدامة. وجدنا نتيجتين مثيرتين للاهتمام سيكون لهما آثار على مديري الصناديق مع دخول اللوائح المقترحة حيز التنفيذ:

- معظم الصناديق ذات الاستدامة أو مصطلحات ESG بأسمائها لا تمتثل حاليا لأي من قواعد التسمية المقترحة في اللوائح.

- إن عدم تجانس اللوائح يعني أن حصة عالية من الصناديق التي تحمل شروط الاستدامة بأسمائها لن تكون قادرة على تسويق نفسها بطريقة متسقة عبر الأسواق الثلاثة ، لكن الصناديق التي تحمل شروط ESG بأسمائها لن تواجه نفس المشاكل.

بالنظر إلى تمايز الاتحاد الأوروبي للصناديق مع مصطلحات الاستدامة والحوكمة البيئية والاجتماعية وحوكمة الشركات في الاسم ، ركز تحليلنا على مجموعتين من الصناديق واستخدم مصادر بيانات مختلفة كما هو ملخص في الجدول أدناه:

من أجل حساب نسبة الاستثمارات المتوافقة مع اسم الصناديق ذات المصطلحات المتعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات ، اعتمدنا على البيانات التي أبلغت عنها هذه الصناديق ذاتيا في EETs. لذلك يركز هذا التحليل على أموال الاتحاد الأوروبي ، في حين أن التحليل باستخدام تعريف SI الخاص ب Clarity يمكن أن يفحص الأموال من المملكة المتحدة والولايات المتحدة وكذلك الاتحاد الأوروبي.

في حالة الصناديق ذات المصطلحات المتعلقة بالاستدامة في الاسم ، اعتمدنا على Clarity AI البيانات والأبحاث التي تقيم ما إذا كانت الشركات تتماشى مع تصنيف الاتحاد الأوروبي ، أو إطار أهداف التنمية المستدامة ، أو أنها الأفضل أداء من حيث مؤشرات التأثير السلبي الرئيسية الأكثر صلة بها. بالنسبة للائحة المقترحة من الاتحاد الأوروبي ، نظرنا أيضا في معايير DNSH والحكم الرشيد ، والتي تعد جزءا من تعريف الاستثمار المستدام المدرج في هذه اللائحة.

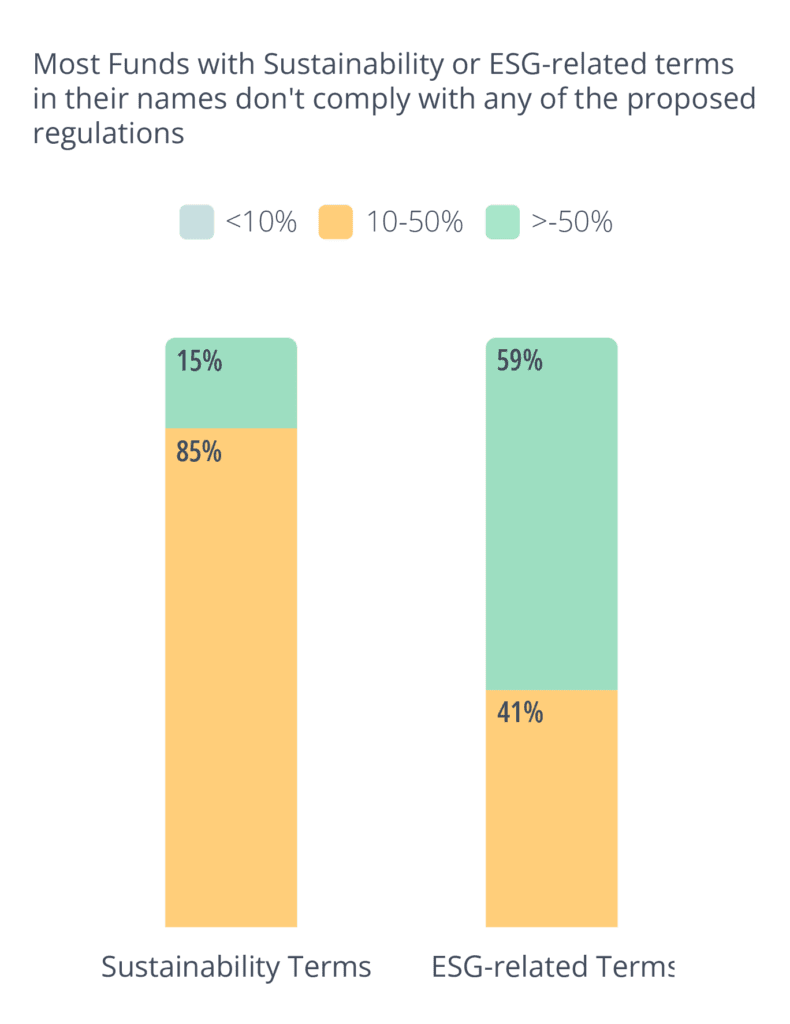

وأظهرت استنتاجات هذا التحليل أن حصة صغيرة من الأموال تفي عموما بأي من متطلبات العلامات أو الفئات المختلفة في إطار الأطر التنظيمية مع واحد على الأقل من المقترحات الثلاثة. وبعبارة أخرى، من غير المرجح أن تمتثل غالبية الأموال لأي من المقترحات. على وجه التحديد ، تم العثور على 15٪ فقط من الصناديق التي تحمل اسم "الاستدامة" و 59٪ من الصناديق ذات المصطلحات المتعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات تفي بالمعايير بموجب الأطر التنظيمية المقترحة مع واحد على الأقل من اللوائح المقترحة.

مع دخول هذه اللوائح حيز التنفيذ ، سيحتاج مديرو الصناديق إلى تعديل استراتيجياتهم من أجل الاستمرار في وضع أموالهم على أنها مستدامة.

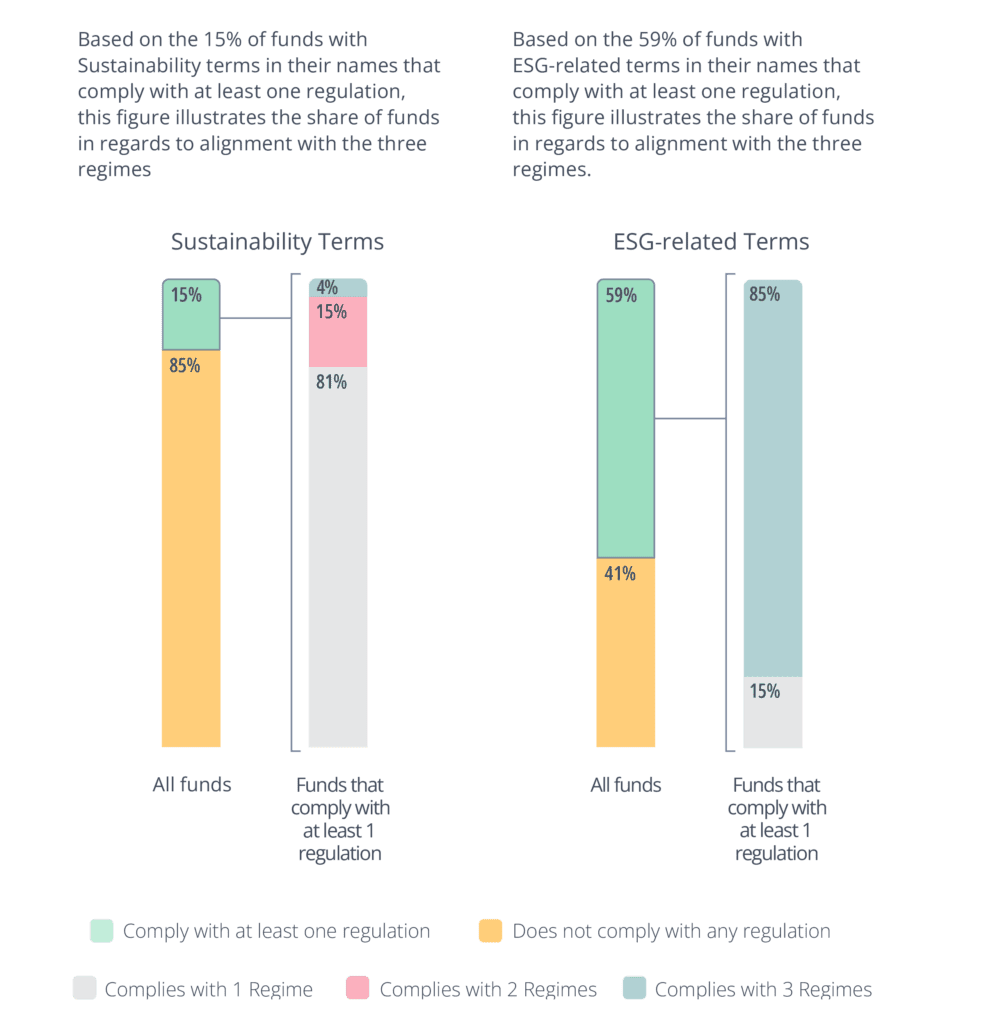

لتحديد الاختلافات بين الأنظمة الثلاثة ، نظرنا عن كثب إلى 15٪ و 59٪ من الشكل 6 التي تتوافق مع لائحة واحدة على الأقل. وبالنسبة لتلك العينة الفرعية، قمنا بحساب حصة الأموال التي تفي بالشروط التي اقترحها واحد أو اثنان أو جميع الأنظمة الثلاثة (الشكلان 7 و8).

كشف تحليلنا أن الأنظمة التنظيمية تختلف اختلافا كبيرا في متطلباتها للصناديق مع "الاستدامة" في اسمها. وعلى وجه التحديد، فإن 81 في المائة من الصناديق لن تمتثل إلا لنظام واحد من الأنظمة، و4 في المائة فقط من الصناديق ستلتزم بالأنظمة الثلاثة. وبعبارة أخرى، فإن أكثر من 95٪ من الصناديق تتطلب إعادة تسمية أو إعادة هيكلة للبيع في جميع الأسواق الثلاثة.

في المقابل، كانت متطلبات الصناديق التي تحمل مصطلحات متعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات في اسمها أكثر اتساقا، حيث امتثلت 85٪ من الصناديق لجميع الأنظمة الثلاثة. يمكن أن يحفز هذا التناقض مديري الصناديق على إعطاء الأولوية لإنشاء صناديق بأسمائهم ذات صلة بالحوكمة البيئية والاجتماعية وحوكمة الشركات يمكن بيعها في أسواق مختلفة ، بدلا من تعديل استراتيجياتهم لتلبية معايير الصناديق مع "الاستدامة" باسمهم.

دراسة حالة

لتوضيح صعوبة تسويق نفس الصندوق بنفس الطريقة عبر جيوجرا فييز الثلاثة ، قمنا بتحليل بعض الأمثلة المنمقة للصناديق. سعينا إلى فحص الصناديق التي تحاكي أمثلة حقيقية تم فحصها من خلال عدسة كل سلطة تنظيمية.

الأمثلة مستوحاة من الأمثلة المقدمة في اقتراح ESMA ، واستشارة حقوق السحب الخاصة ، والقاعدة المقترحة من SEC.

مثال ١: الصندوق المستدام للنفايات والمياه

هذا صندوق يدار بنشاط ويركز على النفايات والمياه. تستثمر 70٪ من أصولها في تصنيع أو بيع المنتجات المستخدمة فيما يتعلق بإدارة النفايات والمياه. وهذا يشير إلى وجود صلة ، من بين أمور أخرى ، بالهدف 6 من أهداف التنمية المستدامة للأمم المتحدة (المياه النظيفة والصرف الصحي). نظرا لأنه يفي بعتبة 70٪ ، فسيكون قادرا على استخدام علامة FCA ESG Focus.

قد يواجه مدير الصندوق هذا صعوبات في تسويق نفس الصندوق في أوروبا (بموجب القواعد المقترحة من ESMA) والولايات المتحدة (بموجب قاعدة الأسماء). ولأنها تستخدم مصطلح "مستدامة" ، فإنها ستحتاج إلى إثبات أن 50٪ من أصولها هي استثمارات مستدامة بموجب المادة 2 (17). وفقا لها SFDR الإفصاح ، يخطط الصندوق فقط للقيام باستثمار مستدام بنسبة 35٪. وبالنظر إلى أنها تستخدم مصطلحا ESG ("المياه" ، "النفايات") ، فإنها ستحتاج أيضا إلى إثبات أن 80٪ من أصولها تستخدم لتعزيز الخصائص البيئية أو الاجتماعية التي تروج لها (في الوقت الحالي يبدو أن الرقم هو 70٪).

وبالمثل ، ستكافح من أجل البيع في الولايات المتحدة حيث سيتم تطبيق عتبة مماثلة بنسبة 80٪ لضمان توافق الاستثمارات مع التركيز الذي يوحي به اسم الصندوق.

قد يقرر هذا الصندوق تغيير هيكل أصوله لتمكينه من تسويق نفسه عبر جميع الولايات القضائية الثلاث بأقل قدر من الاحتكاك. وقد يؤدي ذلك إلى أن يصبح الصندوق أكثر تركيزا على أهدافه المتعلقة بالاستدامة. ومع ذلك ، قد يؤدي أيضا إلى الاستثمار في الأصول الأقل ارتباطا بهدفه من أجل تضخيم ملف الاستدامة الخاص به. وسيحتاج هذا الصندوق أيضا إلى النظر فيما إذا كان بإمكانه تغيير اسمه لمساعدته على التنقل بحرية أكبر بين الأنظمة التنظيمية.

إن إزالة مصطلح "مستدام" من شأنه أن يخفف الحد الأدنى من نسبة الاستثمار المستدام في أوروبا. بدلا من ذلك ، قد تؤدي إزالة مصطلحي المياه والنفايات إلى تسهيل التسويق في أوروبا (وإن لم يكن بالضرورة في الولايات المتحدة ما لم تتم إزالة مصطلح الاستدامة أيضا). وعلى أي حال، لا يبدو أن مثل هذه التعديلات على الاسم تعزز استدامة الأصول الأساسية أو السهولة التي يمكن للمستثمرين الأفراد من خلالها فهم الغرض من الصندوق. ومن ثم، فإننا نعتبر ذلك نتيجة دون المستوى الأمثل.

مثال 2: صندوق التأثير العالمي

هذا المثال هو صندوق الاتحاد الأوروبي الذي يستثمر 85٪ من أصوله في الأوراق المالية التي تعالج القضايا الاجتماعية والبيئية العالمية. وهي تخطط لاستثمار 85٪ من أصولها في استثمارات مستدامة على النحو المحدد في المادة 2 (17). ينظم اقتراح ESMA مصطلح "التأثير" من خلال النص على أن الصناديق التي تستخدم "التأثير" أو المصطلحات ذات الصلة يجب أن تفي بالعتبات المقترحة لشروط ESG الأخرى و "بالإضافة إلى القيام باستثمارات بقصد إحداث تأثير اجتماعي أو بيئي إيجابي وقابل للقياس ..". وبموجب مقترح هيئة الإمارات للمواصفات والمقاييس، فإن هذا الصندوق سيجعل عتبة صندوق المادة 8 باستخدام شروط ESG.

بموجب اقتراح حقوق السحب الخاصة لهيئة السلوك المالي ، يتم تعريف "التأثير" على أنه صندوق يحقق "... تأثير إيجابي في العالم الحقيقي" من خلال حل المشكلات البيئية أو الاجتماعية. ومن الأمور المحورية في تعريف تأثير هيئة السلوك المالي مفهوم "الإضافية"، حيث يتعين على مديري الصناديق إثبات حدوث بعض "الخير الإضافي" كنتيجة مباشرة لاستثماراتهم (أي في الواقع المعاكس، إذا لم يحدث استثمارهم، لما حدث التأثير). وهذا يضع معيارا عاليا، وعلى وجه الخصوص مع الشركات المدرجة في البورصة قد يكون من الصعب جدا إثبات هذه الإضافة. لذلك من غير المحتمل أن يتمكن هذا الصندوق من القراءة مباشرة لمعايير FCA ESG Impact المقترحة.

تعرف القاعدة المقترحة من هيئة الأوراق المالية والبورصات التأثير بأنه أي صندوق له "هدف معلن يسعى إلى تحقيق تأثير محدد على ESG ... التي تولد فوائد محددة متعلقة بالحوكمة البيئية والاجتماعية وحوكمة الشركات".

وبموجب الاقتراح، سيحتاج صندوق التأثير إلى تفصيل التأثير المحدد الذي ينوي إحداثه مع الإفصاحات الإضافية المطلوبة.

على أساس مستمر لتوضيح "كيف يقيس الصندوق التقدم المحرز نحو التأثير المعلن؛ الأفق الزمني المستخدم لقياس هذا التقدم؛ والعلاقة بين التأثير الذي يسعى الصندوق إلى تحقيقه والعوائد المالية للصندوق". في حين أن هذا التعريف يبدو أقرب إلى تعريف الاتحاد الأوروبي ، فمن الواضح أنه عبر الولايات القضائية هناك ثلاثة مفاهيم مختلفة لنفس المصطلح.

لذلك من الممكن أن يتجنب مديرو الأصول الاستراتيجيات القائمة على التأثير ويتراجعون عن طموحهم في الاستدامة لضمان مسار أسهل عبر الولايات القضائية الثلاث. وهذا يمثل نتيجة دون المستوى الأمثل إلى الحد الذي يطلب فيه المستثمرون النهائيون استراتيجيات قائمة على التأثير.

استنتاج

قد يكون لدى الولايات القضائية التنظيمية المختلفة أسباب وجيهة لبناء أنظمتها التنظيمية بطرق مختلفة. على سبيل المثال ، قد يكون لديناميكيات السوق فروق دقيقة مهمة عبر الحدود ويمكن أن يكون للبيئة السياسية التي يحدث فيها وضع القواعد تأثير كبير على كيفية ظهور القواعد النهائية. ومع ذلك ، هناك فوائد كبيرة للمواءمة التنظيمية عبر الحدود. ويصدق هذا بصفة خاصة في الأسواق المالية الدولية بطبيعتها والتي نادرا ما تحترم الحدود الجغرافية.

نرى هذا يتحقق في تحليلنا ، حيث أن 85٪ من الصناديق ذات المصطلحات المتعلقة بالاستدامة باسمها لا تفي بالمتطلبات التنظيمية. ومن بين الصناديق التي تمتثل، فإن 4٪ فقط سوف تمتثل لجميع الأنظمة الثلاثة، الأمر الذي يجعل كلا من المصدرين والمستثمرين أكثر ارتباكا مما كان عليه قبل سن اللوائح.

على الرغم من أننا لا نعتقد أنه من الواقعي الدعوة إلى التنسيق الكامل عبر الحدود ، إلا أننا سنضغط من أجل أكبر قدر ممكن من المواءمة التنظيمية ، والتي يجب أن توفر نتائج أفضل لجميع المشاركين. وبهذا المعنى، يمكن للمنظمات الدولية مثل المنظمة الدولية لهيئات الأوراق المالية والمجلس الدولي لمعايير الاستدامة أن تكون مهمة لضمان وجود خط أساس مشترك عبر الحدود.

في هذه الورقة ، قدمنا ثلاثة مناهج مختلفة لتنظيم إفصاحات الاستدامة وتسميات صناديق الاستثمار. كان القصد من هذه اللوائح بسيطا ، للحد من الغسل الأخضر وزيادة تدفقات رأس المال ، ولكن مع هذا التفاوت عبر اللوائح وحتى داخل كل لائحة ، فإن ما تبقى لنا هو بيئة من الارتباك ، وهو أمر محفوف بالانحراف.

Clarity AI يسعى إلى معالجة هذا الالتباس من خلال رؤية غير متحيزة لاستدامة المحفظة. يحتاج المستثمرون إلى فهم كيفية تناسب استثماراتهم مع اللوائح المختلفة ويحتاجون إلى بيانات شفافة ودقيقة للكشف عن ما وراء الملصقات. تتيح الاستفادة من التكنولوجيا المتقدمة للمستثمرين تعيين أطر العمل والعلامات التنظيمية بكفاءة عبر الولايات القضائية حتى تتمكن المؤسسات من فهم كيفية عرض نفس المنتج في مجموعة متنوعة من وجهات النظر المختلفة.

إن فهم تحديات ومخاطر اللوائح العابرة للحدود أمر ضروري ، ولكن ما لم نتمكن من حل هذا التحدي بكفاءة وعلى نطاق واسع ، فسوف نستمر في رؤية الارتباك والإحباط. يمكن أن تكون التكنولوجيا إحدى الطرق المهمة لمكافحة المواءمة التنظيمية المحدودة وضمان بقاء المستثمرين في مأمن من أولئك الذين قد يستغلون هذه البيئة ؛ مما سيؤدي إلى نتائج سيئة للمستثمرين والأسواق والانتقال إلى اقتصاد مستدام.